Рынок GPU как услуга: текущий анализ и прогноз (2025-2033)

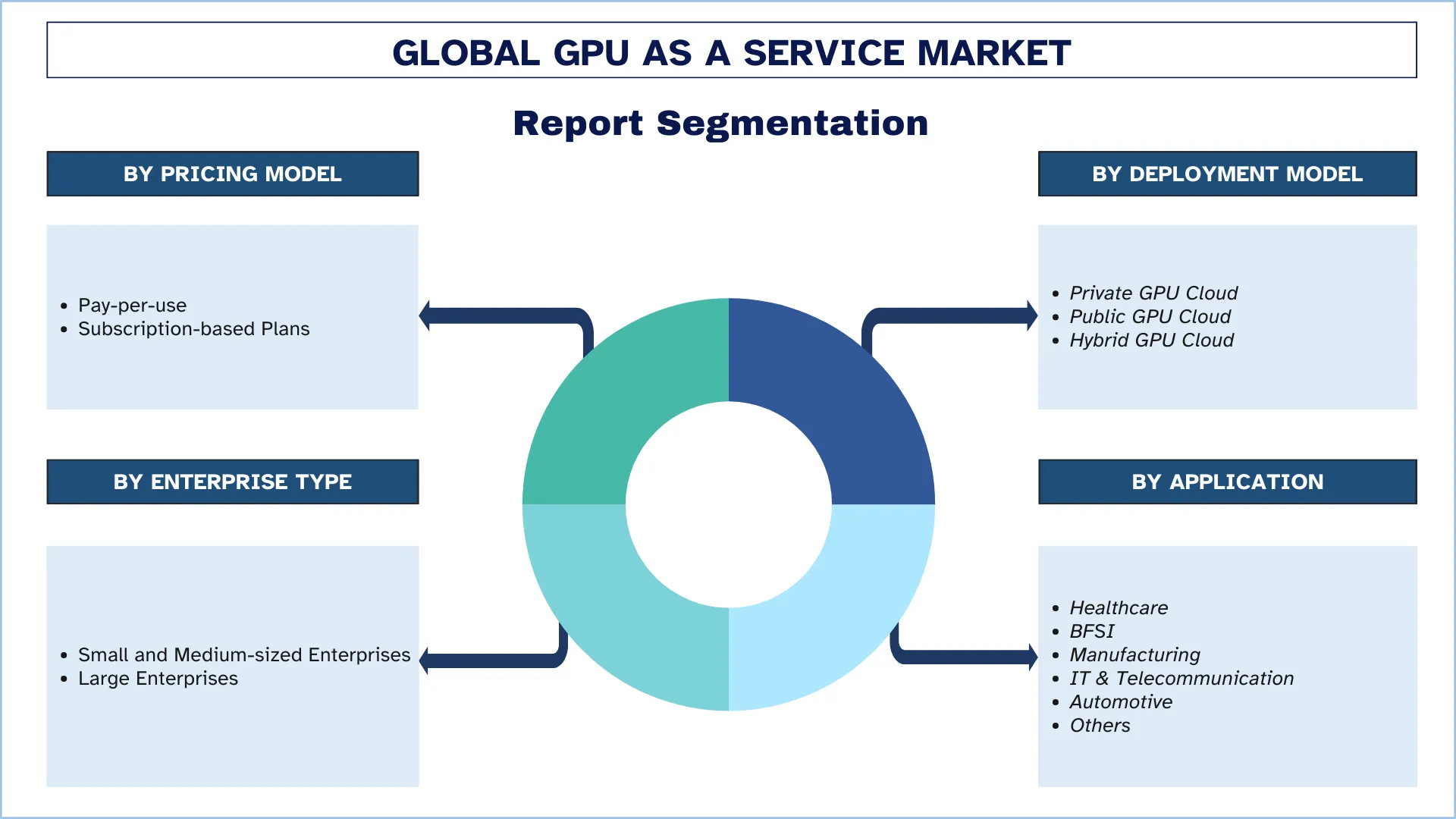

Акцент на модель ценообразования (оплата по факту использования, планы на основе подписки); Тип развертывания (частное GPU-облако, публичное GPU-облако и гибридное GPU-облако); Тип предприятия (малые и средние предприятия и крупные предприятия); Приложение (здравоохранение, BFSI, производство, IT и телекоммуникации, автомобилестроение и прочее) и регион/страна

Размер и прогноз глобального рынка GPU как услуги

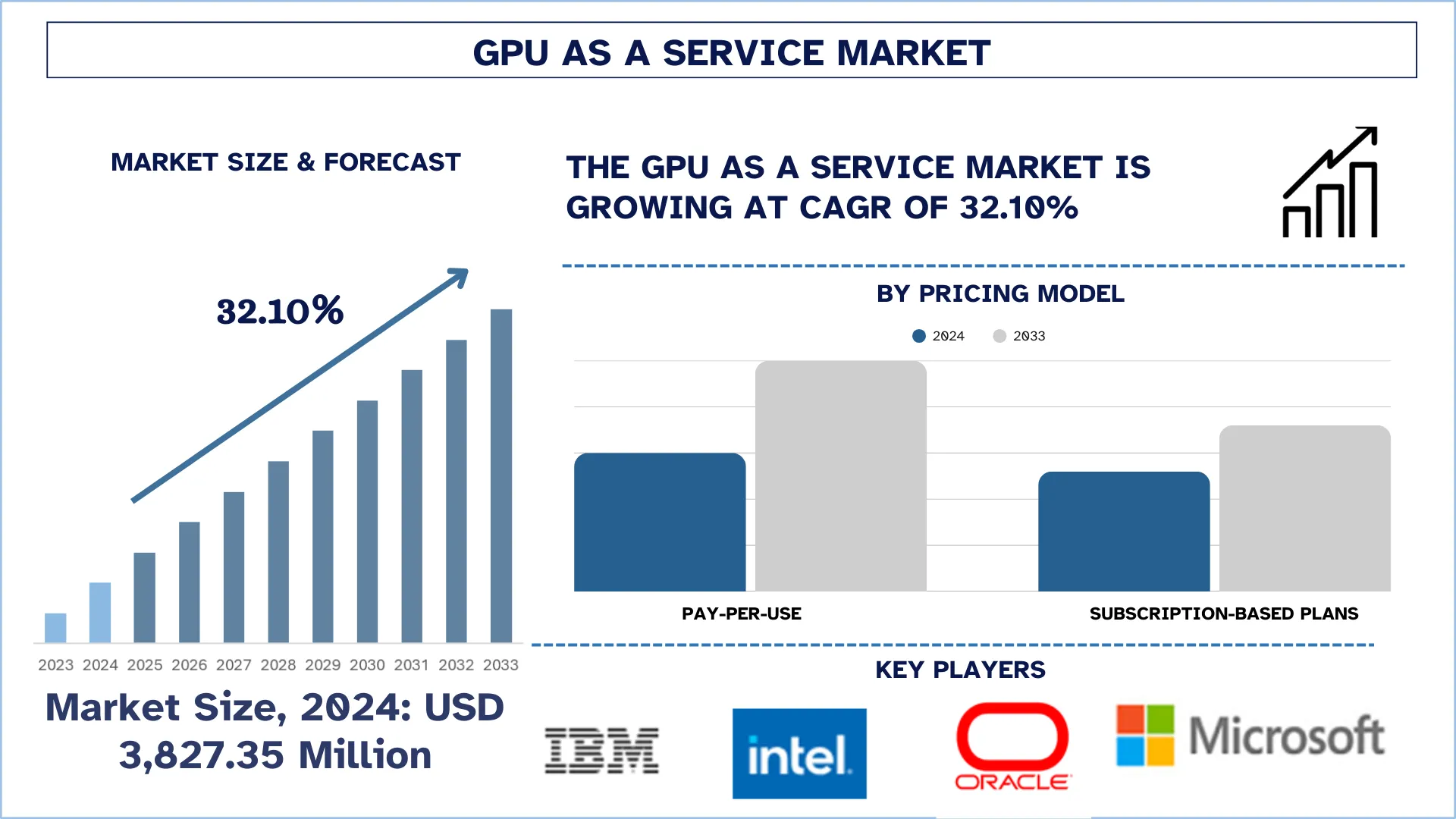

Объем глобального рынка GPU как услуги в 2024 году оценивался в 3827,35 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 гг.) он будет демонстрировать уверенный среднегодовой темп роста в размере около 32,10% благодаря растущему спросу на ИИ и машинное обучение, росту популярности облачных игр и потоковой передачи контента, а также экономически эффективной масштабируемости для предприятий.

Анализ рынка GPU как услуги

Рынок GPU как услуги (GPUaaS) переживает быстрый рост, обусловленный растущим спросом на высокопроизводительные вычисления в таких отраслях, как искусственный интеллект, машинное обучение, анализ данных, облачные игры и медиа-рендеринг. По мере того как компании внедряют ИИ и технологии больших данных, им требуются масштабируемые и экономичные ресурсы GPU, и поэтому облачные решения GPU предпочтительнее, чем приобретение дорогостоящего локального оборудования. Рост внедрения облачных технологий также ускоряет этот процесс, позволяя предприятиям получать доступ к высокопроизводительным GPU по требованию и платить за использование. Основными драйверами являются широкое использование моделей глубокого обучения, потребность в рендеринге в реальном времени в играх и создании видео, а также расширение использования GPU среди стартапов и исследований. Крупнейшие облачные поставщики, такие как NVIDIA, AWS, Google Cloud и Microsoft Azure, глубоко привержены инфраструктуре GPUaaS для удовлетворения спроса. В результате рынок очень быстро трансформируется, и постоянные инновации направлены на повышение производительности, снижение затрат и повышение гибкости для широкого круга пользователей и приложений.

Тенденции глобального рынка GPU как услуги

В этом разделе обсуждаются основные тенденции рынка, которые влияют на различные сегменты глобального рынка GPU как услуги, как было установлено нашей командой экспертов-исследователей.

Распространение мультиоблачных и гибридных облачных развертываний стимулирует рост рынка GPU как услуги

Распространение мультиоблачных и гибридных облачных развертываний стало важной тенденцией, стимулирующей рост рынка GPU как услуги (GPUaaS). Внедрение организациями мультиоблачных стратегий растет, чтобы предотвратить привязку к поставщику, обеспечить максимальную производительность и повысить устойчивость за счет распределения рабочих нагрузок по нескольким облачным платформам. В то же время гибридные облачные конфигурации, которые интегрируют локальную инфраструктуру с облачными ресурсами, позволяют предприятиям держать конфиденциальные данные под своим контролем, используя при этом масштабируемость облака для вычислительно-ориентированных приложений. Такие модели развертывания также лучше всего подходят для рабочих нагрузок GPU, поскольку они позволяют предприятиям получать доступ к ресурсам GPU динамически по мере необходимости, в зависимости от скачков рабочей нагрузки, геопространственной близости или конкретных потребностей в производительности. Следовательно, растущий спрос на гибкие и совместимые облачные среды стимулирует потребность в предложениях GPUaaS, которые могут легко переноситься между различными облачными средами, позиционируя их в центре предоставления масштабируемых, высокопроизводительных вычислений, которые требуются современному предприятию.

Сегментация отрасли GPU как услуги

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке GPU как услуги, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Сегмент оплаты по факту использования доминирует на рынке GPU как услуги.

На основе модели ценообразования рынок сегментирован на планы с оплатой по факту использования и планы на основе подписки. Среди них сегмент оплаты по факту использования занимает доминирующую долю из-за фактора выгоды с точки зрения затрат и оперативной адаптируемости. В соответствии с этой моделью компании могут использовать мощные ресурсы GPU по мере необходимости, не неся огромных затрат, связанных с покупкой и обслуживанием специализированного оборудования. Кроме того, растущее внедрение облачных вычислений и растущая потребность в вычислениях в реальном времени в таких приложениях, как автономные системы, предотвращение мошенничества и диагностика здоровья, стимулируют рост этого сегмента. Поскольку компании все больше движутся к гибкости и эффективности в ИТ-операциях, модель оплаты по факту использования является наиболее востребованным вариантом для использования услуг GPU.

Сегмент общедоступного облака GPU доминирует на рынке GPU как услуги.

На основе модели развертывания рынок сегментирован на частное облако GPU, общедоступное облако GPU и гибридное облако GPU. Среди них сегмент общедоступного облака GPU доминирует на рынке GPU как услуги из-за его масштабируемости, экономической эффективности и широкой доступности. Поставщики общедоступного облака предоставляют гибкие схемы ценообразования, чтобы компании платили только за то, что они потребляют, что привлекает крупные предприятия и МСП. Возможность масштабирования вычислительной мощности по мере необходимости в сочетании с минимальными капитальными вложениями делает общедоступные облачные сервисы GPU предпочтительным выбором для организаций в различных отраслях.

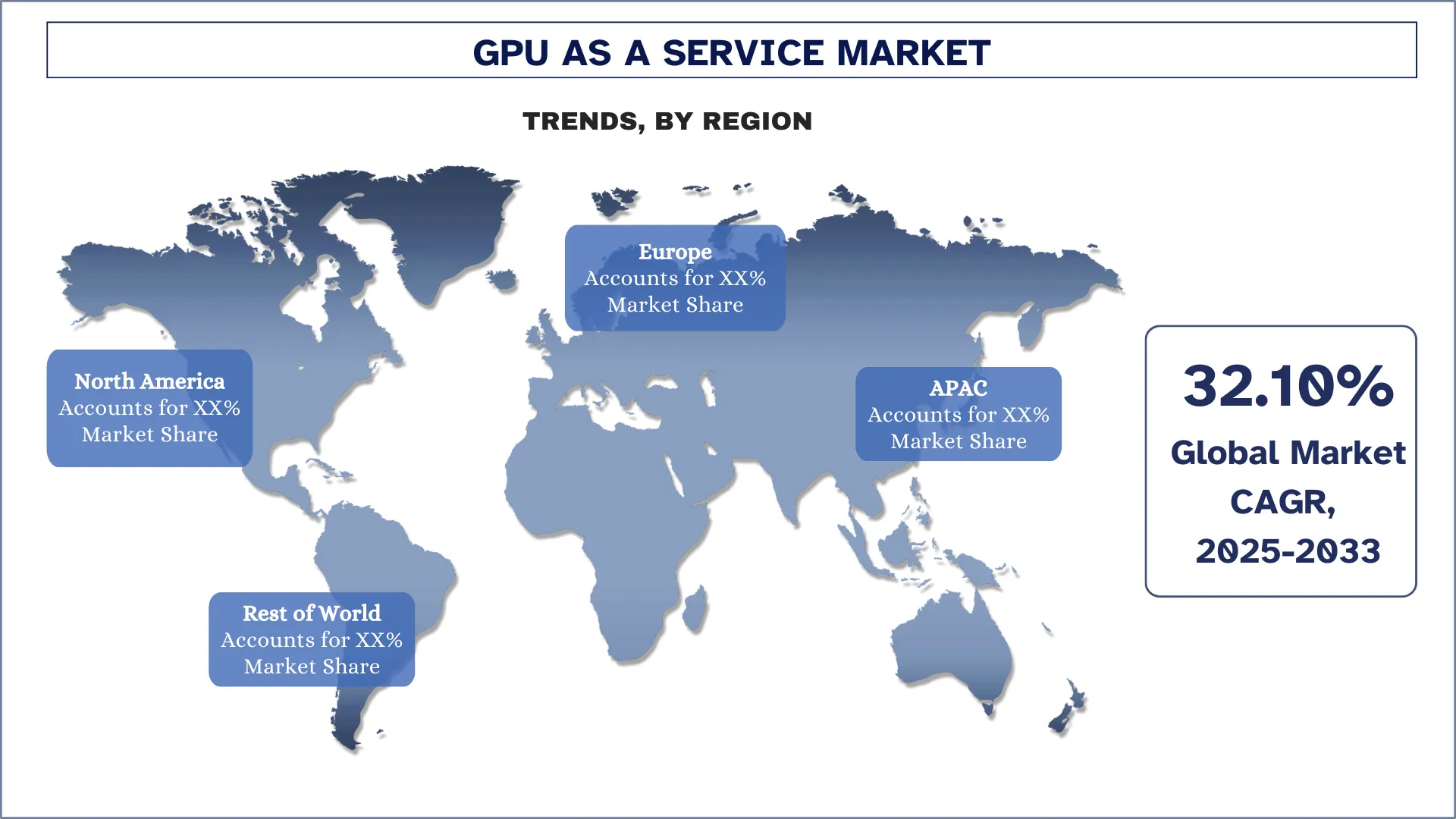

Ожидается, что Северная Америка будет расти значительными темпами в течение прогнозируемого периода.

Северная Америка доминирует на рынке GPU как услуги благодаря сильному присутствию региона в передовых технологических секторах, таких как ИИ, машинное обучение и анализ данных. Высокий уровень внедрения облачных вычислений и значительные инвестиции в инфраструктуру, особенно в таких секторах, как ИТ, телекоммуникации и здравоохранение, также способствовали доминированию региона. Ведущие американские и канадские технологические компании находятся в авангарде инноваций в сфере услуг на основе GPU, что делает Северную Америку несомненным лидером рынка. Крупные инвестиции в центры обработки данных, надежная экосистема исследований и разработок и быстрое внедрение высокопроизводительных вычислений в секторах здравоохранения, финансов и развлечений — все это способствует формированию этого лидерства.

США занимали доминирующую долю на североамериканском рынке GPU как услуги в 2024 году

Соединенные Штаты доминируют на рынке GPU как услуги (GPUaaS) в Северной Америке, в основном благодаря своей сильной технологической экосистеме и присутствию крупных поставщиков облачных услуг, таких как Amazon Web Services (AWS), Microsoft Azure и Google Cloud. Эти организации предоставляют передовые и масштабируемые предложения GPUaaS, охватывающие многочисленные отрасли, включая искусственный интеллект и машинное обучение, игры, здравоохранение и финансы. Кроме того, США имеют высокоразвитую инфраструктуру, большое количество центров обработки данных и прочную базу предприятий и исследовательских фирм, которым требуются высокопроизводительные вычислительные мощности. Правительственные инициативы в области ИИ и цифровых инноваций также ускоряют использование GPUaaS, что делает США мировым лидером в создании и внедрении облачных сервисов на основе GPU.

Конкурентная среда отрасли GPU как услуги

Глобальный рынок GPU как услуги является конкурентным, на нем работают несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения.

Ведущие компании, предоставляющие GPU как услугу

К числу основных игроков, работающих на рынке, относятся IBM, Intel Corporation, Oracle, Microsoft, Amazon.com Inc., NVIDIA Corporation, Samsung Electronics Co., Ltd., Lambda Labs, Google LLC (Alphabet Inc.) и Alibaba Cloud.

Последние разработки на рынке GPU как услуги

В мае 2025 года Nvidia запустила новую облачную службу DGX Cloud Lepton, направленную на предоставление разработчикам искусственного интеллекта во всем мире более широкого доступа к своим мощным GPU через сеть облачных провайдеров. Об этом было объявлено во время технологической конференции Computex на Тайване. Nvidia заявила, что платформа позволяет разработчикам выбирать из ряда облачных поставщиков для обучения и развертывания моделей ИИ, ослабляя зависимость от традиционных гипермасштабных поставщиков облачных услуг, таких как Amazon Web Services, Microsoft Azure или Google Cloud.

В мае 2025 года Cassava Technologies, мировой технологический лидер африканского происхождения, объявила о подписании Меморандума о взаимопонимании (MoU) с Sand Technologies, ведущей мировой компанией по разработке решений в области искусственного интеллекта для предприятий и ключевым игроком в развивающейся экосистеме искусственного интеллекта (AI) в Африке. Стратегическое партнерство, объявленное на Глобальном саммите по ИИ в Африке в Кигали, Руанда, направлено на расширение предоставления решений ИИ и GPU как услуги (GPUaas) на африканском континенте, делая решения ИИ более доступными для африканского бизнеса.

В мае 2025 года NVIDIA анонсировала NVLink Fusion, новую кремниевую технологию, которая использует вычислительную структуру NVLink для обеспечения интеграции сторонних ЦП с графическими процессорами NVIDIA для создания того, что компания назвала «полузаказной инфраструктурой ИИ».

В мае 2025 года Intel выпустила графические процессоры Arc Pro B60 и B50 для рабочих станций и логического вывода ИИ, расширив семейство Arc Pro за счет больших объемов памяти и расширенной программной поддержки. Во время мероприятия, проходившего в Тайбэе, Тайвань, с 20 по 23 мая, Intel отметила 40-летие сотрудничества с местными партнерами по экосистеме и расширила свою линейку графических процессоров, возможности ускорителя ИИ и доступность помощника ИИ.

Обзор отчета о глобальном рынке GPU как услуги

Детали | |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 32,10% |

Размер рынка в 2024 году | 3 827,35 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион, вносящий вклад | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, включенные в профиль | IBM; Intel Corporation; Oracle; Microsoft; Amazon.com Inc.; NVIDIA Corporation; Samsung Electronics Co., Ltd.; Lambda Labs; Google LLC (Alphabet Inc.); Alibaba Cloud. |

Область применения отчета | Тенденции рынка, драйверы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По модели ценообразования; По модели развертывания; По типу предприятия; По применению; По региону/стране |

Причины купить отчет о рынке GPU как услуги:

Исследование включает анализ размеров рынка и прогнозирование, подтвержденные аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли.

Отчет охватывает углубленный анализ известных представителей отрасли, в основном с упором на основные финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение факторов, ограничений, основных тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Подробный региональный анализ отрасли.

Варианты настройки:

Глобальный рынок GPU как услуги может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка GPU как услуги (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка GPU как услуги, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти данные, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости GPU как услуги. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Разработка рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка GPU как услуги. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая модель ценообразования, модель развертывания, тип предприятия, применение и регионы в рамках глобального рынка GPU как услуги.

Основная цель исследования глобального рынка GPU как услуги

Исследование определяет текущие и будущие тенденции на глобальном рынке GPU как услуги, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка GPU как услуги и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка GPU как услуги: Сегменты в исследовании включают области модели ценообразования, модели развертывания, типа предприятия, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды отрасли GPU как услуги.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка GPU как услуги и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста глобального рынка GPU как услуги?

Объем рынка GPU как услуги оценивался примерно в 3 827,35 млн долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 32,10% с 2025 по 2033 год, что обусловлено растущим внедрением приложений искусственного интеллекта и машинного обучения, всплеском облачных игр и потоковой передачи контента, а также спросом предприятий на экономически эффективные и масштабируемые решения GPU.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке GPU как услуги по модели ценообразования?

Модель оплаты по факту использования в настоящее время занимает наибольшую долю на мировом рынке GPUaaS. Эта модель предлагает гибкость и контроль затрат, что делает ее особенно привлекательной для стартапов, разработчиков и предприятий с переменными требованиями к GPU.

Q3: Какие факторы являются движущими силами роста глобального рынка GPU как услуги?

Основные факторы роста включают:

• Растущий спрос на рабочие нагрузки, связанные с искусственным интеллектом (ИИ) и машинным обучением (МО)

• Рост облачного гейминга и платформ потоковой передачи контента высокой четкости

• Потребность в масштабируемой и экономически эффективной вычислительной мощности в различных отраслях.

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке GPU как услуга?

Ключевые тенденции, формирующие ландшафт GPU как услуги, включают в себя:

• Интеграция инструментов распознавания речи на основе ИИ и перевода в реальном времени

• Растущее использование технологий автоматической транскрипции

• Миграция на облачные GPU-платформы

• Повышенное внимание к соответствию глобальным стандартам доступности и защиты данных.

Q5: Каковы ключевые проблемы на глобальном рынке GPU как услуги?

Значительные проблемы, влияющие на рынок GPUaaS, включают в себя:

• Ограничения по задержке и пропускной способности, влияющие на производительность в реальном времени

• Проблемы безопасности и конфиденциальности данных, особенно в многопользовательских облачных средах

• Высокие инфраструктурные затраты, связанные с поддержанием платформ, интенсивно использующих GPU.

Q6: Какой регион доминирует на глобальном рынке GPU как услуга?

Северная Америка является доминирующим регионом на глобальном рынке GPUaaS, чему способствуют мощная технологическая инфраструктура, широкое распространение облачных технологий и ранние инвестиции в технологии искусственного интеллекта и игровые технологии.

Q7: Кто является ключевыми игроками на глобальном рынке GPU как услуги?

Ключевые компании, формирующие глобальную индустрию GPU как услугу, включают в себя:

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

Q8: Каковы основные инвестиционные возможности на глобальном рынке GPU как услуги (GPUaaS)?

Ключевые инвестиционные возможности заключаются в расширении облачной AI-инфраструктуры, развитии центров обработки данных с GPU-ускорением, партнерстве с поставщиками облачных услуг (CSPs) и вертикальной интеграции в таких отраслях, как здравоохранение, автомобилестроение и финансы. Спрос на edge AI-решения и аналитику в реальном времени также создает новые области роста.

Q9: Как предприятия могут использовать GPUaaS для ускорения цифровой трансформации и инноваций?

Предприятия могут использовать GPUaaS для повышения производительности при обучении моделей ИИ/МО, обработке данных в реальном времени и высокопроизводительных вычислительных нагрузках (HPC). Это позволяет быстрее выводить продукты на рынок, снижает первоначальные затраты на инфраструктуру и поддерживает гибкое масштабирование для инициатив, ориентированных на инновации, в таких секторах, как финтех, автономные транспортные средства и цифровые двойники.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна