Рынок ERP-систем для здравоохранения: текущий анализ и прогноз (2021-2027 гг.)

Акцент на предложениях (решения и услуги); Применение (Управление запасами и материалами, Управление цепочками поставок и логистикой, Управление отношениями с пациентами, Финансы и выставление счетов и другие); Конечные пользователи (Больницы и клиники, Амбулаторные хирургические центры (ASC) и другие); и Регион/Страна

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ PDF

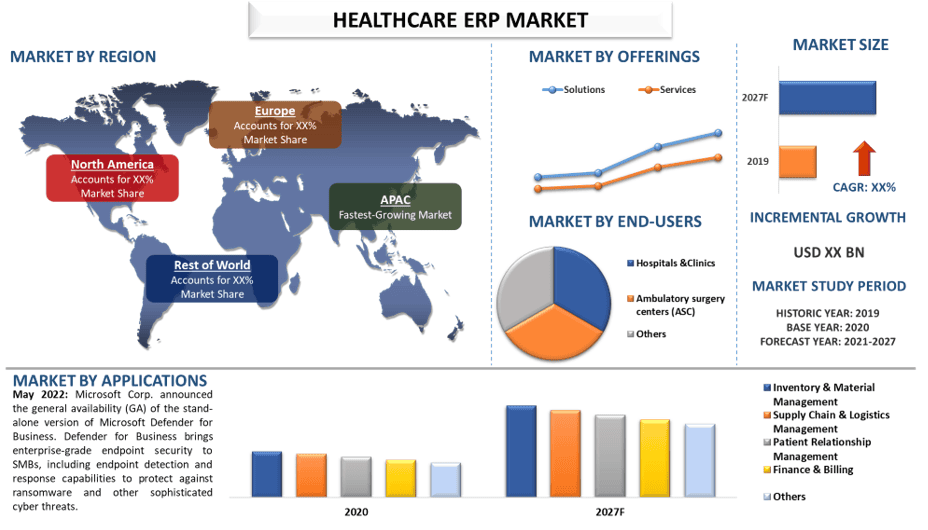

Прогнозируется, что рынок Healthcare ERP будет расти со среднегодовым темпом роста около 6% в период с 2021 по 2027 год. Системы планирования ресурсов предприятия (ERP) представляют собой комплексные интегрированные платформы, размещенные либо локально, либо в облаке, и управляющие всеми аспектами бизнеса. Кроме того, ERP-системы поддерживают все аспекты финансового управления, управления персоналом и управления цепочками поставок, среди прочего. Улучшение инфраструктуры здравоохранения и увеличение числа пациентов благодаря разработке различного программного обеспечения и баз данных. Например, согласно опросу ONC, около 95% больниц, имеющих право на участие в программе стимулирования электронных отчетов о состоянии здоровья (EHR) Medicare и Medicaid, добились значимого использования сертифицированных медицинских ИТ. Более того, ERP-системы разработаны для предоставления более качественных медицинских услуг с лучшим, точным и беспроблемным лечением. Кроме того, ERP-системы объединяют каждый сегмент медицинского учреждения под одной крышей, что интегрированная система помогает повысить эффективность работы, что приводит к снижению операционных затрат системы. Таким образом, снижение операционных затрат, усовершенствованные системы и рост хронических заболеваний способствуют будущему росту рынка Healthcare ERP.

Представленные в отчете аналитические данные

«Среди предложений ожидается, что категория решений будет доминировать на рынке»

На основе предложений рынок подразделяется на решения и услуги. Сегмент решений далее сегментируется на облачные и локальные решения. Ожидается, что ERP на основе решений станет свидетелем значительного роста в течение прогнозируемого периода из-за непрерывного развития в ИТ-индустрии и растущего внедрения технологически продвинутых решений и услуг в секторе здравоохранения. Кроме того, растущая распространенность хронических заболеваний в сочетании с пандемией COVID-19 увеличила потребность в улучшенных программных решениях. Кроме того, с появлением технологии 5G и цифровизацией государственной и частной системы здравоохранения в развивающихся странах ожидается значительный рост облачных решений.

Среди приложений значительную долю рынка, как ожидается, займет сегмент финансов и выставления счетов.

На основе приложений рынок делится на управление запасами и материалами, управление цепочками поставок и логистикой, управление взаимоотношениями с пациентами, финансы и выставление счетов и другие. Среди них в 2020 году значительную долю рынка занимала категория финансов и выставления счетов. Растущее внимание стран к развитию инфраструктуры и услуг здравоохранения в сочетании с увеличением расходов на здравоохранение, как ожидается, будет способствовать росту категории. Например, по данным ВОЗ, глобальные расходы на здравоохранение на душу населения увеличились на 12,96% и достигли 1121 доллара США в 2019 году с 993 долларов США в 2015 году. Тем не менее, ожидается, что категория управления запасами и материалами будет демонстрировать устойчивый рост в течение прогнозируемого периода. Модули ERP на основе управления запасами и материалами обеспечивают улучшенную отчетность, управление цепочкой поставок в режиме реального времени, общий анализ запасов и планирование запасов. Согласно статье, опубликованной Xtelligent Healthcare Media, LLC, в марте 2018 года, интеграция аналитики и автоматизации с управлением запасами привела к эффективному заказу расходных материалов и управлению организацией.

«Среди конечных пользователей сегмент больниц и клиник, вероятно, займет значительную долю рынка в обозримом будущем.

На основе конечных пользователей рынок Healthcare ERP был сегментирован на больницы и клиники, амбулаторные хирургические центры (ASC) и другие. Среди них прогнозируется, что больницы и клиники будут занимать значительную долю рынка в обозримом будущем. Растущее число государственных и частных больниц по всему миру, вызванное увеличением государственных и частных расходов на инфраструктуру здравоохранения, а также растущее внедрение цифровых и технологически сложных решений и систем, как ожидается, приведет к расширению внедрения и интеграции ERP в секторе здравоохранения. Кроме того, внедрению ERP-систем способствует рост числа госпитализаций в результате увеличения заболеваемости хроническими заболеваниями. По данным CDC, 40% взрослых американцев страдают хроническими заболеваниями, и ожидается, что в будущем их число вырастет. Кроме того, интеграция диагностических центров в больницы также стимулирует рынок больниц и клиник.

«Северная Америка занимает львиную долю на рынке Healthcare ERP»

Ожидается, что в течение прогнозируемого периода Северная Америка будет занимать значительную долю рынка. Повышение осведомленности о серьезности заболеваний и увеличение доли пожилого населения в регионе, что положительно влияет на рыночный ландшафт индустрии здравоохранения. Постоянное увеличение числа онлайн- и офлайн-консультаций с врачами в регионе вынудило такие страны, как США, сосредоточиться на Healthcare ERP и иметь дело с большим количеством медицинского программного обеспечения, которое может одновременно обслуживать многих пациентов. Кроме того, растущие инвестиции в систему здравоохранения в регионе также способствуют росту рынка Healthcare ERP. Например, расходы Мексики на здравоохранение увеличиваются на 3,2% с 2016 по 2019 год, что составило 1076 долларов США в 2016 году и достигло 1111 долларов США в 2019 году. Более того, растущий спрос на передовые технологические решения среди медицинских работников и врачей для оказания высококачественной помощи пациентам стимулирует долю рынка Healthcare ERP в регионе.

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общей производительности отрасли с одного взгляда.

- Отчет охватывает углубленный анализ известных отраслевых аналогов с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Healthcare ERP может быть дополнительно настроена в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности в бизнесе, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа Healthcare ERP (2021-2027 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка Healthcare ERP были тремя основными шагами, предпринятыми для создания и анализа внедрения Healthcare ERP в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости Healthcare ERP. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Получите больше информации о методологии исследования

Анализ исторических размеров рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка Healthcare ERP из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации о производительности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка Healthcare ERP мы провели подробный вторичный анализ для сбора исторических рыночных данных и информации о долях для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают предложения, приложения и конечных пользователей. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения Healthcare ERP в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка Healthcare ERP. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущая цифровизация отраслей и урбанизация в развивающихся странах. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе Healthcare ERP по всему миру.

ЗАПРОСИТЬ ИНДИВИДУАЛЬНУЮ НАСТРОЙКУ

Оценка и прогноз текущего размера рынка

Оценка текущего размера рынка: на основе действенных выводов, полученных в результате вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам в Healthcare ERP и рыночным долям сегментов. Все необходимые процентные доли распределения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: для оценки и прогнозирования рынка различным факторам были присвоены веса, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть подход «сверху вниз/снизу вверх», чтобы получить прогноз рынка примерно на 2027 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения стоимости (в долларах США) и темпы внедрения Healthcare ERP на основных рынках внутри страны

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки в Healthcare ERP с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

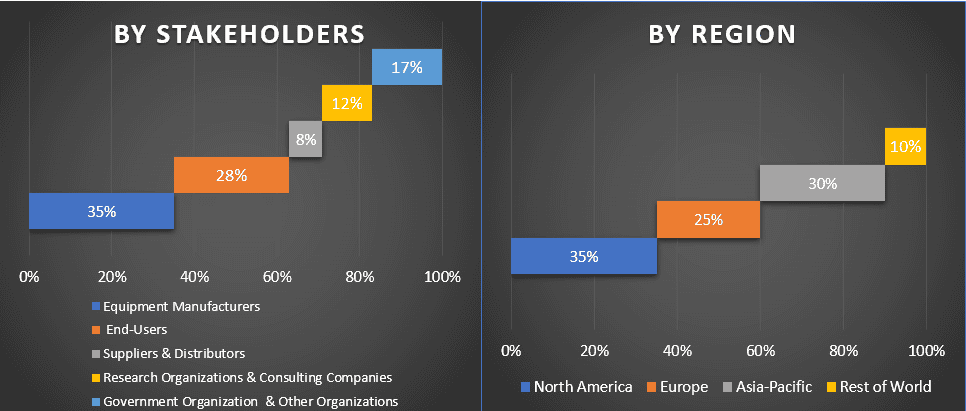

Первичное исследование: были проведены углубленные интервью с ключевыми лидерами мнений (Key Opinion Leaders, KOL), включая руководителей высшего звена (CXO/VPs, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичного исследования были объединены со вторичными данными, что превратило информацию в полезные выводы.

Распределение первичных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту Healthcare ERP. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях предложений, приложений и конечных пользователей Healthcare ERP.

Основная цель исследования Healthcare ERP

В исследовании были точно определены текущие и будущие тенденции рынка Healthcare ERP. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие тенденции рынка определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка Healthcare ERP с точки зрения стоимости (в долларах США). Кроме того, проанализируйте текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области предложений, приложений, конечных пользователей и регион.

- Определение и анализ нормативно-правовой базы для индустрии Healthcare ERP

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозируемого размера рынка Healthcare ERP для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (США, Канада и остальную часть Северной Америки), Европу (Германия, Великобритания, Франция, Испания, Италия и остальную часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и другие) и остальной мир.

- Профили компаний Healthcare ERP и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)