Рынок промышленной 3D-печати: текущий анализ и прогноз (2024-2032 гг.)

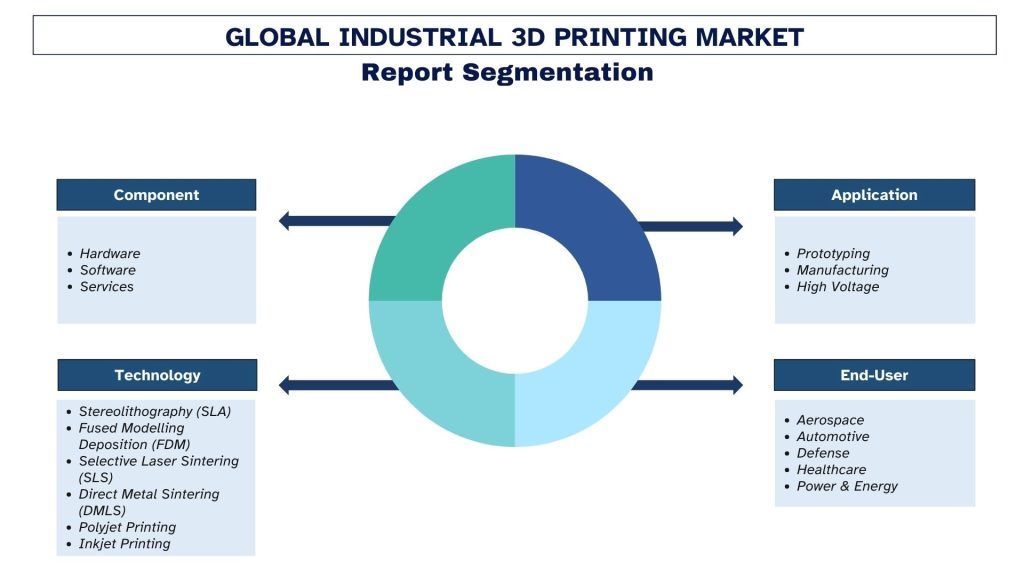

Акцент на компонентах (аппаратное и программное обеспечение, услуги); Применение (прототипирование, производство и высокое напряжение); Технологии (стереолитография (SLA), моделирование методом наплавления (FDM), селективное лазерное спекание (SLS), прямое спекание металла (DMLS), Polyjet печать, струйная печать); Конечный пользователь (аэрокосмическая промышленность, автомобилестроение, оборонная промышленность, здравоохранение, энергетика); и регион/страна

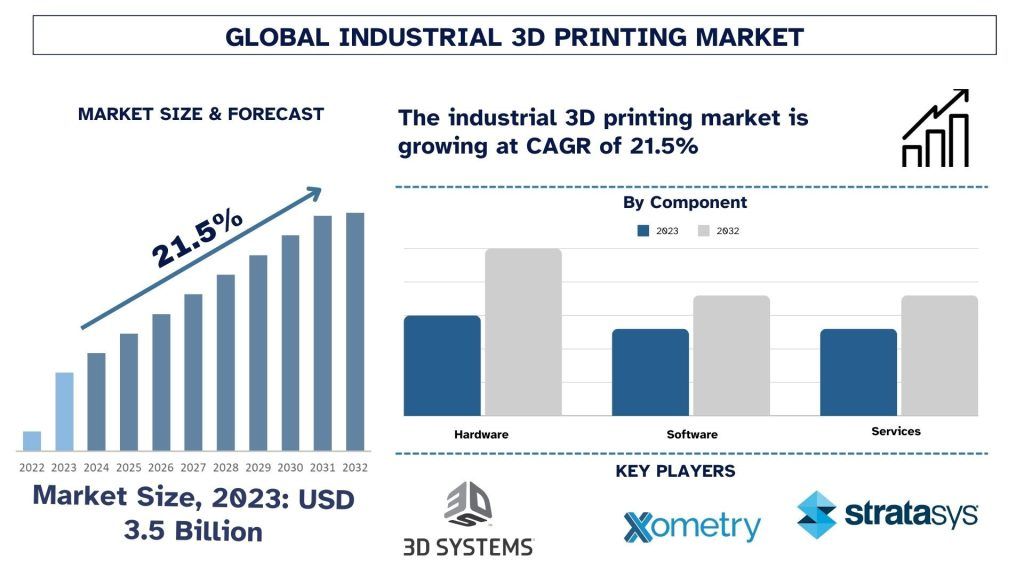

Размер и прогноз рынка промышленной 3D-печати

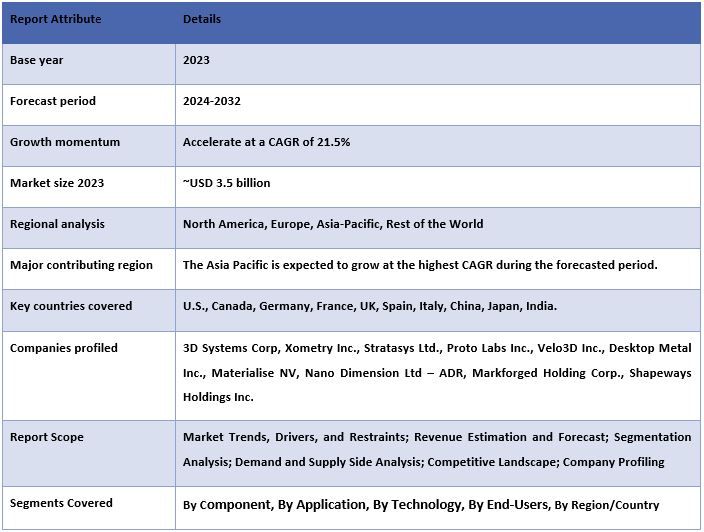

В 2023 году объем рынка промышленной 3D-печати оценивался примерно в 3,5 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2024-2032 гг.) он будет расти с устойчивым среднегодовым темпом роста в 21,5% благодаря спросу на кастомизацию и растущим промышленным потребностям.

Анализ рынка промышленной 3D-печати

Промышленная 3D-печать — также известная как аддитивное производство — определяется как передовой цифровой производственный процесс, который позволяет производить физический продукт из CAD-файла. Ожидается, что благодаря растущей популярности технологий промышленной 3D-печати, совершенствованию технологий и растущим промышленным потребностям рынок промышленной 3D-печати будет расти. Производственные фирмы будут тратить больше, потому что это устраняет затраты на рабочую силу и позволяет создавать продукты внутри стран, но для использования технологии 3D-печати необходимы капитальные вложения. Рынок очень загружен множеством международных и других местных игроков рынка. Участники рынка применяют как органические, так и неорганические методы для поддержания конкурентных преимуществ. Например, в ноябре 2022 года компания 3D Systems объявила о сотрудничестве с WeMatter с целью расширения использования 3D-печати металлических и полимерных материалов. Аналогично, в ноябре 2022 года компания Stratasys Ltd. инвестировала в axial3D, чтобы помочь внедрить решения для 3D-печати с учетом потребностей пациентов для больниц и производителей медицинского оборудования в отрасли здравоохранения.

Хотя 3D-печать все еще является небольшой отраслью, в прошлом году наблюдался рост тенденций, особенно в промышленных областях.

Тенденции рынка промышленной 3D-печати

В этом разделе рассматриваются ключевые тенденции рынка, влияющие на сегменты промышленной 3D-печати, выявленные нашими экспертами-исследователями.

Аппаратный сегмент, преобразующий отрасль

Аппаратное обеспечение было, пожалуй, крупнейшим сегментом в отрасли, и ожидается, что в течение прогнозируемого периода рост будет еще более резким. Аппаратное обеспечение поддерживается растущей тенденцией увеличения промышленных потребностей и технологического прогресса во всем мире. Общий рост рынка аппаратного обеспечения обычно объясняется несколькими факторами, такими как ранняя и быстрая индустриализация, увеличение использования бытовой электроники, улучшение гражданских структур, более быстрая урбанизация и относительно менее дорогая рабочая сила.

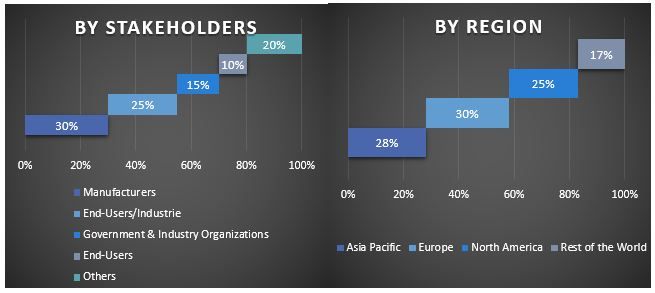

Северная Америка будет занимать значительную долю рынка

Спрос на промышленную 3D-печать на североамериканском рынке в основном объясняется высоким спросом на будущие технологии в аэрокосмической, автомобильной и медицинской отраслях, включая другие. Отмечено, что фирмы в этих секторах применяют 3D-печать для повышения точности и скорости изготовления продукции, персонализации товаров путем их изготовления партиями и минимизации использования материалов. Кроме того, Республика Корея и Китай уделяют больше внимания инвестициям в исследования и разработки и государственной политике в области инноваций в цифровом производстве. Наличие материалов превосходного качества и постоянно совершенствующаяся технология 3D-печати способствуют росту этой технологии в Северной Америке.

Обзор отрасли промышленной 3D-печати

Промышленная 3D-печать является конкурентной отраслью, в которой участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения. Некоторыми из основных игроков, работающих на рынке, являются 3D Systems Corp, Xometry Inc., Stratasys Ltd., Proto Labs Inc., Velo3D Inc., Desktop Metal Inc., Materialise NV, Nano Dimension Ltd – ADR, Markforged Holding Corp., Shapeways Holdings Inc. Этими игроками было предпринято несколько слияний и поглощений, а также партнерских отношений, чтобы предоставлять клиентам высокотехнологичные и инновационные продукты/технологии.

Охват отчета о рынке промышленной 3D-печати

Причины купить этот отчет:

- Исследование включает в себя анализ размера и прогнозирования рынка, подтвержденный аутентифицированными ключевыми экспертами отрасли.

- В отчете представлен краткий обзор общей эффективности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных представителей отрасли с уделением особого внимания ключевым финансовым показателям бизнеса, продуктовым портфелям, стратегиям расширения и последним разработкам.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Global Industrial 3D Printing может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому, не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка промышленной 3D-печати (2022-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка промышленной 3D-печати были тремя основными шагами, предпринятыми для создания и анализа внедрения промышленной 3D-печати в основных регионах мира. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, было принято во внимание множество выводов и предположений для подтверждения этих данных. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка промышленной 3D-печати. После предположений и подтверждения рыночных показателей посредством первичных интервью мы применили подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка промышленной 3D-печати из внутренних источников компаний, таких как годовые отчеты и финансовые отчетности, презентации о деятельности, пресс-релизы и т. д., а также из внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие заслуживающие доверия публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка промышленной 3D-печати мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов в основных регионах. В отчет включены основные сегменты, такие как компонент, применение, технология, конечные пользователи и регион. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка промышленной 3D-печати. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как компонент, применение, технология, конечные пользователи и регионы промышленной 3D-печати. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка промышленной 3D-печати по всему миру.

Оценка и прогноз текущего размера рынка

Оценка текущего размера рынка: на основе практически применимых данных, полученных на основе трех вышеуказанных шагов, мы определили текущий размер рынка, ключевых игроков на глобальном рынке промышленной 3D-печати и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз/снизу вверх», для получения рыночного прогноза на 2032 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

Размер рынка отрасли с точки зрения выручки (доллары США) и темпы внедрения промышленной 3D-печати на основных рынках внутри страны.

Все процентные доли, разбивки и декомпозиции рыночных сегментов и подсегментов

Ключевые игроки на мировом рынке промышленной 3D-печати с точки зрения предлагаемой продукции. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

Первичное исследование: были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные первичного исследования были объединены с результатами вторичного исследования, что превратило информацию в практически применимые данные.

Разбивка первичных участников по различным регионам

Инжиниринг рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту глобального рынка промышленной 3D-печати была использована техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в компонентах, приложениях, технологиях, конечных пользователях и регионах глобального рынка промышленной 3D-печати.

Основная цель исследования глобального рынка промышленной 3D-печати

В исследовании были точно определены текущие и будущие рыночные тенденции глобальной промышленной 3D-печати. Инвесторы могут получить стратегическую информацию, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленным участникам платформу для использования неиспользованного рынка, чтобы воспользоваться преимуществом первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка промышленной 3D-печати в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области компонентов, применения, технологий, конечных пользователей и регионов.

- Определение и анализ нормативно-правовой базы для промышленной 3D-печати

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли.

- Анализ текущего и прогнозируемого размера рынка промышленной 3D-печати для основных регионов.

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка промышленной 3D-печати и стратегии роста, принятые участниками рынка для сохранения на быстрорастущем рынке.

- Углубленный анализ отрасли на региональном уровне

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каковы текущий размер и потенциал роста глобального рынка промышленной 3D-печати?

Q2: Каковы движущие факторы роста глобальной промышленной 3D-печати?

Q3: Какой сегмент имеет наибольшую долю на мировом рынке промышленной 3D-печати по компонентам?

Q4: Каковы новые технологии и тенденции в глобальной индустриальной 3D-печати?

В5: Какой регион будет доминировать на мировом рынке промышленной 3D-печати?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна