Рынок Интернета медицинских вещей: текущий анализ и прогноз (2020-2027)

Акцент на компоненты [Медицинские устройства (Носимые внешние медицинские устройства, Имплантируемые медицинские устройства, Стационарные медицинские устройства), Системы и ПО (Удаленное управление устройствами, Управление пропускной способностью сети, Аналитика данных, Безопасность приложений, Безопасность сети), Услуги (Развертывание и интеграция, Консалтинг, Поддержка и обслуживание), Технологии подключения], Приложения (Телемедицина, Клинические операции и управление рабочим процессом, Подключенная визуализация, Стационарный мониторинг, Управление лекарственными препаратами, Другие приложения), Конечный пользователь (Больницы, Хирургические центры и клиники, Организации клинических исследований, Другие конечные пользователи) и Регион/Страна

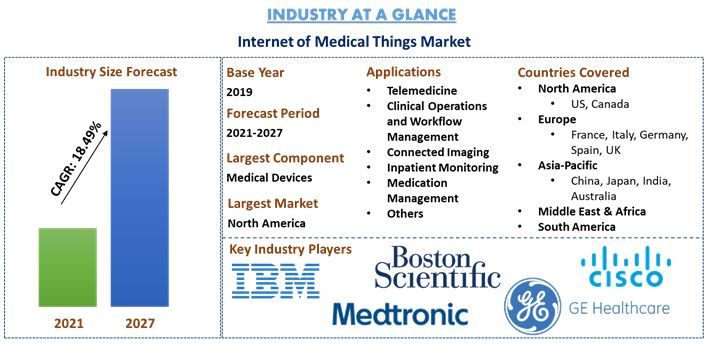

Объем глобального рынка Интернета медицинских вещей в 2019 году оценивался в 51,2 миллиарда долларов США и, по прогнозам, значительно вырастет со среднегодовым темпом роста в 18,5% в период с 2021 по 2027 год. Интернет медицинских вещей (IoMT) — это интеграция медицинских устройств и приложений, которые могут подключаться к медицинским ИТ-системам, используя сетевые навыки. Он снижает количество ненужных посещений больниц и нагрузку на системы здравоохранения, связывая пациентов с их врачами и позволяя передавать медицинские данные по защищенной сети. Развитие искусственного интеллекта (AI), особенно рост технологий машинного обучения, повышает способность IoMT помогать снижать стоимость лечения, повышая при этом его эффективность. Ожидается, что растущие инвестиции в решения IoMT для здравоохранения, увеличение количества подключенных медицинских устройств и рост использования смартфонов будут стимулировать рост рынка.

Расширение экосистемы IoMT также открывает путь для других новых инноваций, таких как киоски, которые предоставляют поставщикам медицинских услуг возможности подключения. Независимо от местоположения или состояния пациента, эволюция экосистемы IoMT будет оказывать все большее влияние. И даже самые отдаленные районы, как ожидается, выиграют от улучшения доступа к медицинской помощи, поскольку подключенные медицинские устройства продолжают попадать в руки как пациентов, так и врачей. Информационные системы здравоохранения также привели к быстрому росту мобильных вычислений, беспроводных сетей, сенсорных сетей и встроенных систем, вступающих в эпоху повсеместных вычислений. Это привело к постоянному росту приложений и устройств (т. е. носимых устройств) для предоставления новых повсеместных медицинских услуг, которые быстро внедряются во всем мире. Согласно результатам исследования «Тенденции в Интернете вещей 2017 года»:

- 67% опрошенных ИТ-специалистов сообщили, что их компании либо уже развернули решение IoT, либо имеют систему IoT на стадии испытаний

- 21% респондентов заявили, что их компании намерены развернуть решения IoT в течение года, а 11% заявили, что планы их компаний по внедрению IoT рассчитаны более чем на год вперед

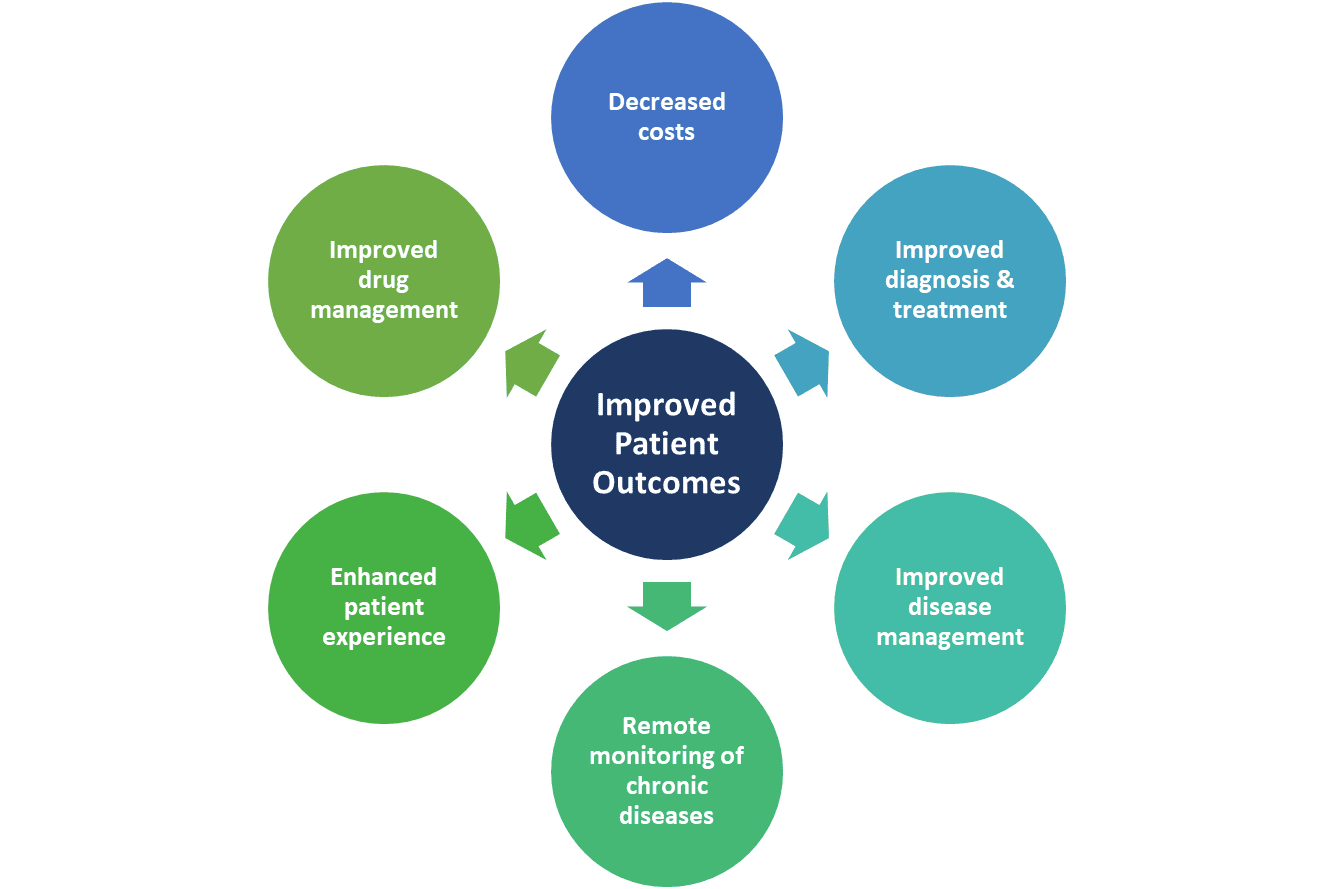

Несколько способов влияния IoMT на здравоохранение

Boston Scientific Corporation, Cisco Systems, GE Healthcare, IBM Corporation, iRhythm Technologies, Koninklijke Philips N.V., Medtronic, Microsoft Corporation, SAP SE и Welch Allyn — вот некоторые из видных игроков, работающих на глобальном рынке Интернета медицинских вещей. Этими игроками было предпринято несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Основные сведения, представленные в отчете

«Среди типов компонентов основную долю занимает сегмент медицинских устройств»

В зависимости от типа компонента рынок сегментирован на медицинские устройства, системы и программное обеспечение, услуги и технологии подключения. Медицинские устройства доминировали на рынке с долей 36,6% в 2019 году и, как ожидается, сохранят свое доминирующее положение в течение прогнозируемого периода благодаря растущему огромному вниманию из-за их возможностей, включая устройства, приносящие пользу пациентам, живущим с хроническими заболеваниями, растущему интересу компаний, занимающихся медицинскими технологиями, к производству медицинских устройств.

«Ожидается, что среди приложений телемедицина будет доминировать на рынке в течение анализируемого периода»

В зависимости от применения рынок в основном делится на телемедицину, клинические операции и управление рабочим процессом, подключенную визуализацию, мониторинг стационарных пациентов, управление лекарствами и другие (обнаружение падений, уход за спортсменами и общественная безопасность). В 2019 году на телемедицину приходилась максимальная доля рыночной выручки в размере 31,2%, и ожидается, что она останется доминирующей в течение анализируемого периода благодаря растущему прогрессу в телекоммуникациях, повышению осведомленности пациентов, нехватке медицинского персонала и растущей необходимости расширения доступа к здравоохранению. Тем не менее, ожидается, что мониторинг стационарных пациентов будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода.

«Ожидается, что среди конечных пользователей больницы, хирургические центры и клиники будут доминировать на рынке в течение анализируемого периода»

В зависимости от конечного пользователя рынок сегментирован на больницы, хирургические центры и клиники, организации клинических исследований и другие (институты, научно-исследовательские лаборатории, правительственные организации). В 2019 году на больницы, хирургические центры и клиники приходилась максимальная доля рынка в размере 74,9%, и ожидается, что они будут ведущим сегментом рынка Интернета медицинских вещей в течение прогнозируемого периода из-за растущего использования IoT и цифровых технологий в больницах, поскольку они обеспечивают повышенную функциональную и операционную эффективность.

«Северная Америка представляет собой один из крупнейших рынков Интернета медицинских вещей»

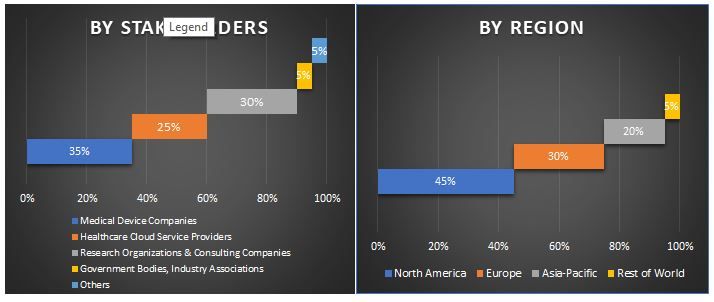

Для лучшего понимания рыночной динамики рынка Интернета медицинских вещей был проведен подробный анализ для различных регионов по всему миру, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона), Ближний Восток и Африка, а также Южная Америка. Северная Америка доминировала на рынке и сгенерировала выручку в размере 16,6 миллиарда долларов США в 2019 году благодаря растущему внедрению ИТ-решений в здравоохранении, присутствию ключевых игроков, законодательным инициативам и доступности передовой ИТ-инфраструктуры здравоохранения. Тем не менее, ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый высокий среднегодовой темп роста в течение прогнозируемого периода.

Причины для покупки этого отчета:

- Исследование включает в себя анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным акцентом на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок Интернета медицинских вещей может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка медицинского Интернета вещей были тремя основными этапами, предпринятыми для создания и анализа внедрения медицинского Интернета вещей в различных вертикалях в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических показателей рынка и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости сектора медицинского Интернета вещей. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили нисходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторического размера рынка медицинского Интернета вещей через внутренние источники компании, такие как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешние источники, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Этап 2. Сегментация рынка:

После получения исторического размера рынка медицинского Интернета вещей мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают компоненты, приложения и конечных пользователей. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения медицинского Интернета вещей в этом регионе.

Этап 3. Факторный анализ:

После получения исторического размера рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка медицинского Интернета вещей. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущая распространенность хронических заболеваний, повышение осведомленности о технологических достижениях в интеллектуальных продуктах здравоохранения и другие. Был проведен тщательный анализ сценария спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии медицинского Интернета вещей по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых выводов, полученных в результате вышеуказанных 3 этапов, мы определили текущий размер рынка, ключевых игроков на рынке медицинского Интернета вещей и доли рынка сегментов. Все необходимые процентные доли распределения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий подход, для получения прогноза рынка примерно на 2027 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и уровень внедрения медицинского Интернета вещей на основных рынках внутри страны

- Все процентные доли, распределения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке медицинского Интернета вещей с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, операционные руководители и региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены, и был проведен статистический анализ для подтверждения заявленной гипотезы. Вклад первичных исследований был объединен с вторичными данными, что позволило превратить информацию в практически применимые выводы.

Разбивка первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических показателей каждого сегмента и подсегмента рынка медицинского Интернета вещей. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях компонентов, приложений и конечных пользователей рынка медицинского Интернета вещей.

Основная цель исследования рынка медицинского Интернета вещей

В исследовании были точно определены текущие и будущие рыночные тенденции медицинского Интернета вещей. Инвесторы могут получить стратегические выводы, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка медицинского Интернета вещей в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области компонентов, приложений и конечных пользователей

- Определение и анализ нормативно-правовой базы для индустрии медицинского Интернета вещей

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка медицинского Интернета вещей для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (США и Канада), Европу (Германия, Франция, Италия, Испания и Великобритания), Азиатско-Тихоокеанский регион (Китай, Япония, Индия и Австралия), Ближний Восток и Африку, а также Южную Америку

- Профили компаний рынка медицинского Интернета вещей и стратегии роста, принятые участниками рынка для сохранения устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)