Рынок госпиталей в КСА: текущий анализ и прогноз (2025-2033)

Акцент на форме собственности больницы (государственные больницы (Министерство здравоохранения), частные больницы, квази-государственные больницы); коечная мощность (до 100 коек, 100–500 коек, более 500 коек); тип больницы (больницы общего профиля, специализированные больницы, многопрофильные больницы); тип услуг (стационарное лечение, амбулаторное лечение)

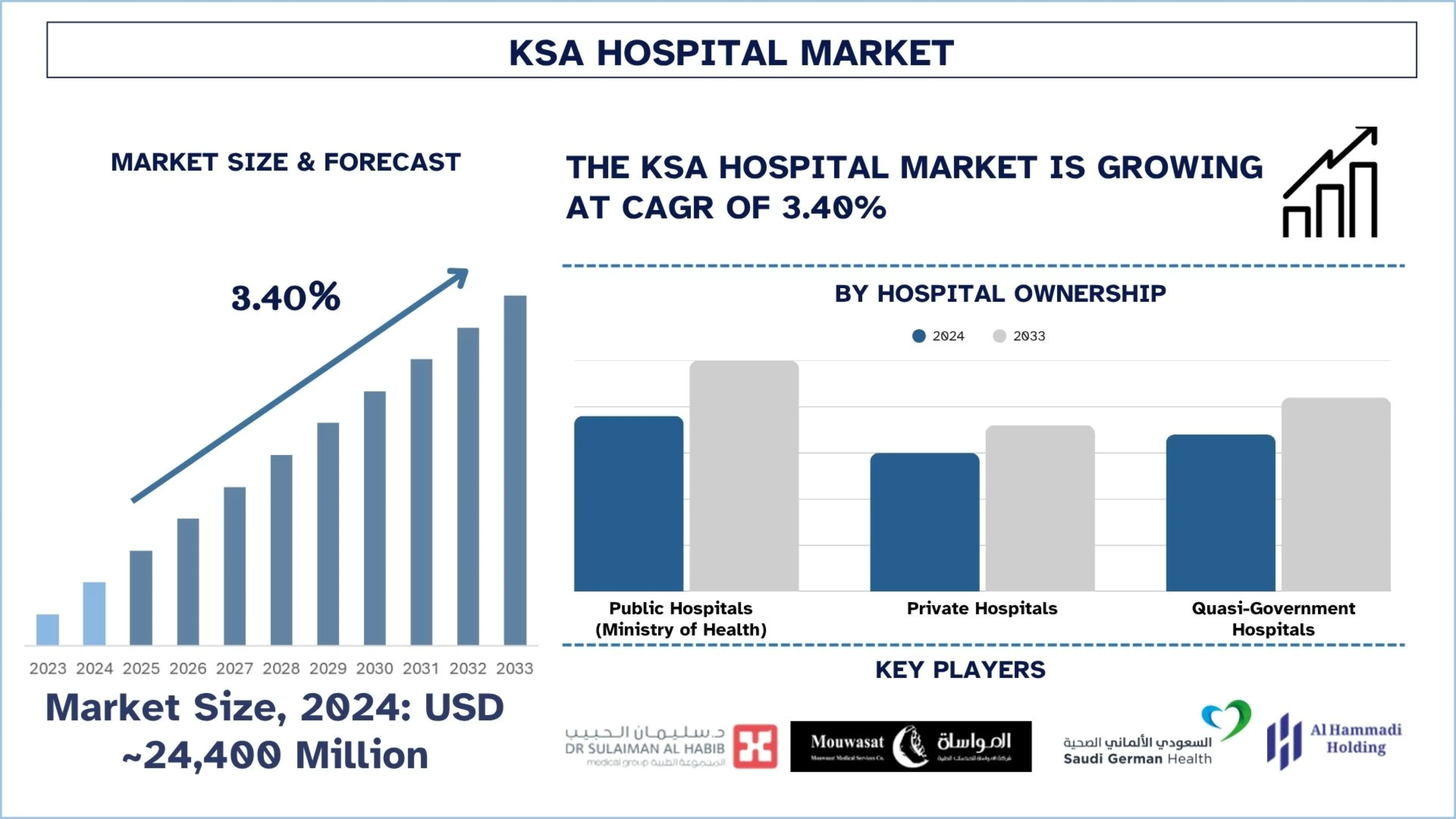

Размер и прогноз рынка госпиталей KSA

Объем рынка госпиталей KSA оценивался в 24 400 миллионов долларов США в 2024 году и, как ожидается, вырастет до устойчивого среднегодового темпа роста примерно в 3,40% в течение прогнозируемого периода (2025-2033 гг.) из-за растущего спроса на больничные услуги в расширяющихся городах, таких как Эр-Рияд и Джидда.

Анализ рынка госпиталей KSA

Больница определяется как медицинское учреждение, предоставляющее медицинские и сестринские услуги квалифицированным персоналом, имеющим лицензию на оказание медицинской или хирургической помощи больным или раненым. Обычно это жизненно важный пункт для диагностики, лечения, неотложной помощи и реабилитации, укомплектованный медицинским персоналом и часто поддерживаемый диагностическими лабораториями и центрами визуализации, операционными и отделениями интенсивной терапии. Растущий спрос со стороны растущего населения, расширение участия частного сектора и увеличение распространенности хронических заболеваний являются движущими факторами роста, как и государственное финансирование в соответствии с Vision 2030.

Больницы в Саудовской Аравии все чаще переходят на цифровые технологии, когда речь идет о преобразованиях, используя диагностику на основе ИИ, электронные медицинские карты (EMR), телемедицину и автоматизированные аптечные системы. Кроме того, ведущие поставщики медицинских услуг используют интеллектуальную инфраструктуру, специализированные отделения и партнерские отношения в рамках Vision 2030. Кроме того, правительство осуществляет децентрализацию ухода и предоставления услуг посредством государственно-частного партнерства (ГЧП) и региональных моделей кластеров здравоохранения.

14 мая 2025 года Специализированная больница и исследовательский центр имени короля Фейсала (KFSHRC) подписали пять ключевых международных соглашений в ходе Инвестиционного форума Саудовской Аравии и США 2025 года, подчеркнув свою приверженность продвижению медицинских инноваций и укреплению стратегического глобального сотрудничества. Соглашения были оформлены во время заседания за круглым столом высокого уровня под названием "Здравоохранение следующего поколения: сотрудничество Саудовской Аравии и США в области биотехнологий и цифрового здравоохранения", которое состоялось в Международном конференц-центре имени короля Абдель Азиза в Эр-Рияде.

Тенденции рынка госпиталей KSA

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты рынка госпиталей KSA, как это было установлено нашей командой экспертов по исследованиям.

Интеграция технологий "умных" госпиталей

Саудовская Аравия преобразует свою систему здравоохранения посредством внедрения технологий "умных" госпиталей. Кроме того, больницы интегрируют устройства IoT и диагностические инструменты на основе искусственного интеллекта для повышения операционной эффективности и качества обслуживания пациентов с помощью систем мониторинга пациентов в режиме реального времени и роботизированной хирургии. Эти технологии стимулируют принятие решений на основе данных, уменьшают количество человеческих ошибок и проходят через рабочие процессы. Эта цифровая эволюция поддерживается государственной программой Vision 2030, которая инвестировала в ИТ-инфраструктуру здравоохранения. Кроме того, интеллектуальные технологии способствуют более эффективному управлению ресурсами и более индивидуализированному лечению, что позволяет больницам реагировать на растущий спрос и стандарты, которые все больше повышаются за рубежом.

Например, 13 мая 2025 года медицинская группа доктора Сулеймана Аль-Хабиба запустила первую в своем роде роботизированную систему AuxQ, работающую на основе технологии AlinIQ AMS от Abbott, в сотрудничестве с FLOW Medical Solutions. Эта веха знаменует собой беспрецедентное достижение и открывает новую эру в интеллектуальной диагностике и медицинской автоматизации.

Сегментация госпитальной отрасли

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о рынке госпиталей KSA, а также прогнозы на региональном и государственном уровнях на 2025-2033 годы.

Рынок государственных госпиталей (Министерство здравоохранения) занимал доминирующую долю на рынке госпиталей в 2024 году.

На основе формы собственности больниц рынок сегментирован на государственные больницы (Министерство здравоохранения), частные больницы и квазиправительственные больницы. Среди них рынок государственных госпиталей (Министерство здравоохранения) занимал доминирующую долю рынка в 2024 году. Причина этого заключается в масштабном государственном финансировании, широком географическом охвате и важности предоставления бесплатного или субсидированного медицинского обслуживания гражданам. Большая часть коечного фонда и инфраструктуры здравоохранения в Королевстве сосредоточена в этих больницах. Министерство здравоохранения модернизирует государственные учреждения, повышает качество обслуживания, а также внедряет цифровые технологии, например, виртуальную больницу Seha, при поддержке Vision 2030. Государственные больницы также являются реферальными центрами для сложных и критических случаев. Он по-прежнему является столпом высококачественного национального доступа к здравоохранению, особенно в сельских, недостаточно обслуживаемых регионах.

Ожидается, что рынок "Более 500 коек" будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 гг.) на рынке госпиталей KSA.

На основе коечного фонда рынок сегментирован на до 100 коек, 100–500 коек и более 500 коек. Среди них ожидается, что сегмент "Более 500 коек" будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 гг.). Имея более 500 коек, больницы являются ключевыми игроками, стимулирующими рост за счет предоставления полного, высокопроизводительного ухода по нескольким специальностям. Он может справляться со сложными случаями, сокращать время ожидания пациентов и внедрять новейшие технологии, такие как роботизированная хирургия и интеллектуальные отделения интенсивной терапии. Эти объекты представляют собой возможности с высокой отдачей для инвесторов и компаний, поскольку они приводят к увеличению пропускной способности пациентов и государственной поддержке в рамках Vision 2030.

Конкурентная среда госпитальной отрасли

Рынок госпиталей KSA является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ госпиталей KSA

Некоторые из основных игроков на рынке - Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre (KFSHRC), International Medical Center, ALMOOSA HOSPITAL и King Saud Medical City (KSMC).

Последние события на рынке госпиталей KSA

27 мая 2025 года ImmunityBio, Inc. объявила о подписании стратегического Меморандума о взаимопонимании (MOU) с Министерством инвестиций Саудовской Аравии (MISA), Специализированной больницей и исследовательским центром имени короля Фейсала (KFSHRC) и Международным медицинским исследовательским центром имени короля Абдаллы (KAIMRC). Это многостороннее сотрудничество представит одобренную FDA платформу Cancer BioShield в Саудовской Аравии и на Ближнем Востоке в целом, открывая путь к новой эре иммуно-восстановительной терапии для больных раком.

22 апреля 2025 года Министерство здравоохранения Саудовской Аравии объявило о запуске публичной электронной консультации для определения ключевых тем здравоохранения, по которым медицинские консультации должны предоставляться через виртуальные сервисы.

26 марта 2025 года Специализированная больница и исследовательский центр имени короля Фейсала запустили первую специализированную программу паллиативной помощи для подростков и молодых людей в арабском мире. Эта инициатива направлена на улучшение качества жизни молодых пациентов с опасными для жизни заболеваниями путем предоставления комплексного ухода на протяжении всего их лечения.

Охват отчета о рынке госпиталей KSA

Атрибут отчета | Детали |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 3,40% |

Размер рынка в 2024 году | ~ 24 400 миллионов долларов США |

Профилированные компании | Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre’s (KFSHRC), International Medical Center, ALMOOSA HOSPITAL, King Saud Medical City (KSMC) |

Область охвата отчета | Тенденции рынка, драйверы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По форме собственности больниц, по коечной вместимости, по типу больниц, по типу услуг, по регионам |

Причины купить отчет о рынке госпиталей KSA:

Исследование включает в себя анализ размера и прогнозирования рынка, подтвержденный проверенными ключевыми экспертами отрасли.

В отчете вкратце рассматривается общая производительность отрасли.

В отчете представлен углубленный анализ видных представителей отрасли с акцентом на ключевые финансовые показатели бизнеса, портфели форм собственности госпиталей, стратегии расширения и последние разработки.

Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Рынок госпиталей KSA может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка госпиталей в КСА (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок госпиталей в КСА, чтобы оценить его применение в основных регионах КСА. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости госпиталей. После проверки рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка госпиталей в КСА. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая форму собственности госпиталей, коечную мощность, тип госпиталей и тип услуг, в рамках рынка госпиталей в КСА.

Основная цель исследования рынка госпиталей в КСА

Исследование выявляет текущие и будущие тенденции на рынке госпиталей в КСА, предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

- Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка госпиталей в КСА и его сегментов в стоимостном выражении (доллары США).

- Сегментация рынка госпиталей: Сегменты исследования включают области собственности госпиталей, коечной мощности, типа госпиталей и типа услуг.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды госпитальной отрасли.

- Профили компаний и стратегии роста: Профили компаний рынка госпиталей и стратегии роста, принятые участниками рынка для удержания на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста больничного рынка КСА?

Объем рынка больниц в КСА оценивался в 24 400 миллионов долларов США в 2024 году и, как ожидается, будет расти в среднем на 3,40% в течение прогнозируемого периода (2025-2033 гг.). Этот рост обусловлен растущей распространенностью диабета, сердечно-сосудистых заболеваний и ожирения, что приводит к увеличению потребностей в долгосрочном уходе.

Q2: Какой сегмент имеет наибольшую долю рынка больниц КСА по форме собственности?

Государственные больницы (Министерство здравоохранения) доминируют на рынке больниц Саудовской Аравии, пользуясь широкой государственной поддержкой, бесплатными/субсидируемыми услугами и широким географическим охватом, особенно в сельских и недостаточно обслуживаемых районах.

Q3: Каковы движущие факторы роста рынка больниц в КСА?

Ключевые факторы включают растущее население и спрос на здравоохранение, поддерживаемое государством развитие инфраструктуры, рост инвестиций в частное здравоохранение и цифровую трансформацию здравоохранения, поддерживаемую реформами Vision 2030.

Q4: Каковы новые технологии и тенденции на рынке больниц в КСА?

Ведущие тенденции включают в себя внедрение телемедицины, искусственного интеллекта в диагностике, инфраструктуру умных больниц и электронные медицинские карты (EHRs). Виртуальные системы здравоохранения, такие как Seha Virtual Hospital, также расширяют доступ к специализированной помощи.

Q5: Какие основные проблемы существуют на рынке госпиталей в КСА?

Проблемы включают нехватку медицинских работников, регуляторные барьеры для частных инвестиций, региональные различия в доступности услуг и высокую стоимость внедрения цифровой инфраструктуры в отдаленных районах.

Q6: Кто является ключевыми игроками на рынке больниц в КСА?

Некоторые из ведущих компаний в больничной отрасли КСА включают:

• Dr. Sulaiman Al-Habib Medical Group

• Mouwasat Medical Services

• Middle East Healthcare Company (Saudi German Health)

• Care Medical Company

• Al Hammadi Holding Company

• Fakeeh Care Group

• King Faisal Specialist Hospital & Research Centre’s (KFSHRC)

• International Medical Center

• ALMOOSA HOSPITAL

• King Saud Medical City (KSMC)

Q7: Как программа Vision 2030 влияет на рынок больниц в Саудовской Аравии?

В рамках Vision 2030 происходит трансформация ландшафта больниц Саудовской Аравии за счет стимулирования государственно-частного партнерства (ГЧП), содействия внедрению цифрового здравоохранения и создания региональных кластеров здравоохранения, что ведет к улучшению предоставления услуг и повышению интереса инвесторов.

Q8: Какие инвестиционные возможности существуют в больничном секторе Саудовской Аравии для иностранных и частных игроков?

Саудовский рынок медицинских учреждений предлагает широкие возможности для развития специализированных больниц, решений в области телемедицины, интеграции искусственного интеллекта и инфраструктуры медицинского туризма. Благодаря благоприятным нормам и реформам Vision 2030 международные инвесторы все чаще выходят на этот рынок.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)