Рынок оборудования для лазерного разъединения: текущий анализ и прогноз (2025-2033)

Упор на технологии (лазерно-искровая эмиссионная спектроскопия, лазерная абляция, лазерно-индуцированный прямой перенос), по типу лазера (ультрафиолетовый лазер, инфракрасный лазер, импульсный лазер, прочие), по применению (отделение полупроводниковых пластин, отделение межсоединений солнечных элементов, отделение медицинских устройств, прочие) и региону/стране

География:

Последнее обновление:

Jun 2025

Размер и прогноз глобального рынка оборудования для лазерного разъединения

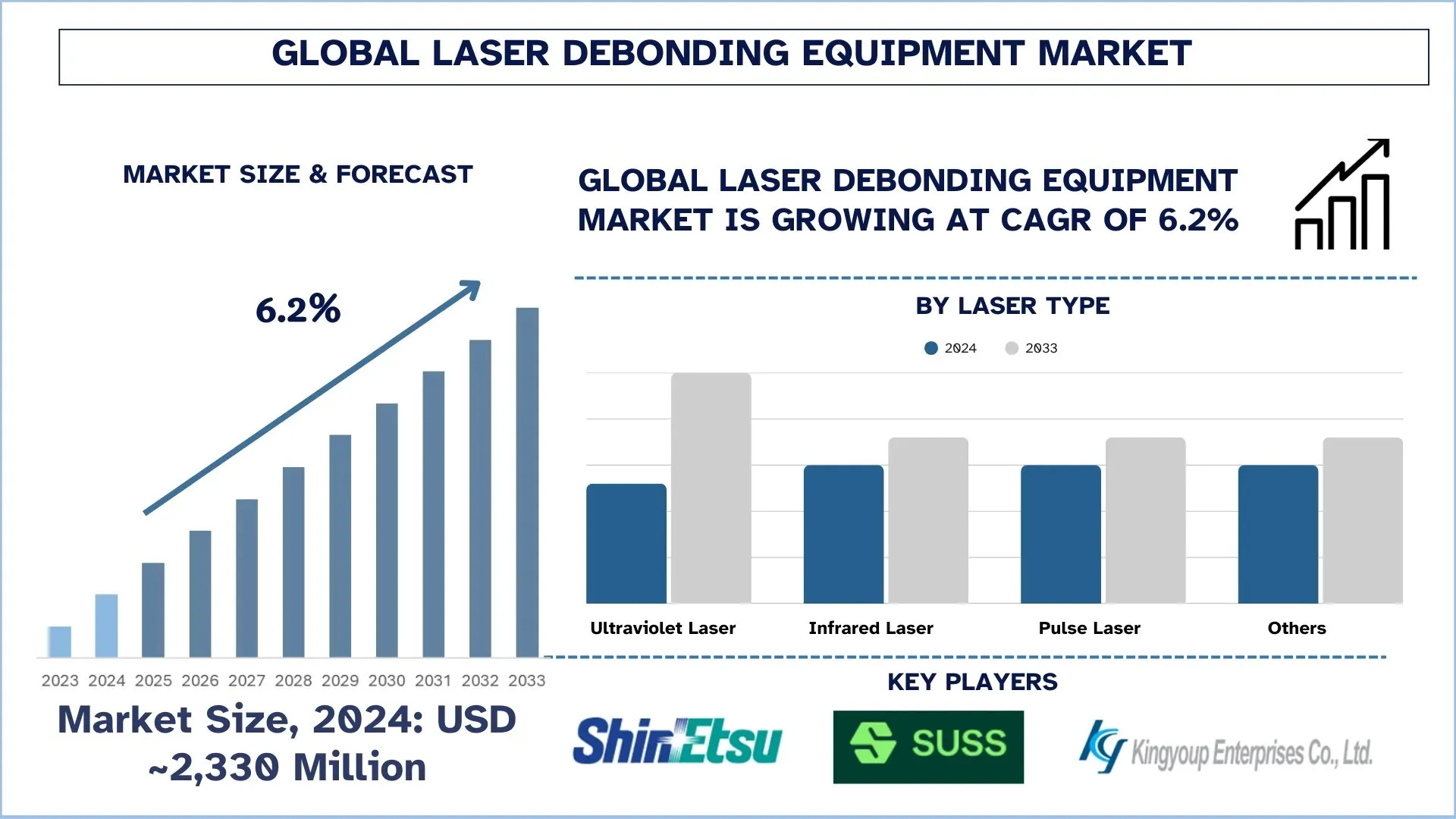

Объем глобального рынка оборудования для лазерного разъединения в 2024 году оценивался в 2 330 миллионов долларов США и, как ожидается, вырастет до сильного среднегодового темпа роста (CAGR) примерно в 6,2% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено растущим спросом со стороны отраслей конечных пользователей на передовые решения для упаковки.

Анализ рынка оборудования для лазерного разъединения

Основными факторами роста глобального рынка оборудования для лазерного разъединения являются технология упаковки полупроводников, тенденции к уменьшению размеров электронных устройств и более высокая автоматизация производственных процессов. Эти ключевые отрасли — электроника, медицинские устройства, автомобилестроение и аэрокосмическая промышленность — используют системы лазерного разъединения для операций микрообработки, чтобы с высокой точностью разделять связанные материалы, не нанося ущерба. Внедрение обработки тонких пластин, 3D-интегральных схем и гибкой электроники увеличило спрос на высокоточные лазерные решения. Лазерные системы, интегрированные с технологиями интеллектуального производства, робототехникой, искусственным интеллектом для контроля качества и мониторингом на основе Интернета вещей, доказали свою эффективность в повышении операционной эффективности и масштабируемости производственной среды. Появление передовых лазерных технологий, таких как сверхбыстрые лазеры и системы, интегрированные с искусственным интеллектом, создает сдвиг парадигмы в ожиданиях отрасли в отношении точности, скорости и надежности процесса разъединения.

Тенденции глобального рынка оборудования для лазерного разъединения

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка оборудования для лазерного разъединения, как это было обнаружено нашей командой экспертов-исследователей.

Переход к мультимодальному оборудованию для лазерного разъединения:

Текущие инновации в лазерных технологиях действительно формируют рынок оборудования для лазерного разъединения. Такие методы, как сверхбыстрые импульсные лазеры, лазерно-индуцированная эмиссионная спектроскопия (LIBS) и усовершенствованное формирование пучка, теперь повышают точность, скорость и универсальность лазерных систем. Они обеспечивают более чистое и контролируемое разделение материалов, даже с учетом снижения частоты термического повреждения чувствительных подложек во время процессов разъединения. Кроме того, инновации в системах автоматизации и обратной связи в реальном времени, дополнительно расширенные с помощью искусственного интеллекта, обеспечивают лучший контроль процесса и повышение выхода продукции. Такое технологическое улучшение необходимо для соответствия строгим спецификациям электронных устройств следующего поколения, где очень тонкие пластины с очень высокой плотностью компонентов оставляют мало места для ошибок, что вынуждает производителей искать более совершенные лазерные системы не только для повышения качества, но и для сокращения времени простоя и обслуживания. Таким образом, создается гораздо более жесткая, быстрая и эффективная производственная среда, адаптированная к современным полупроводникам и электронике.

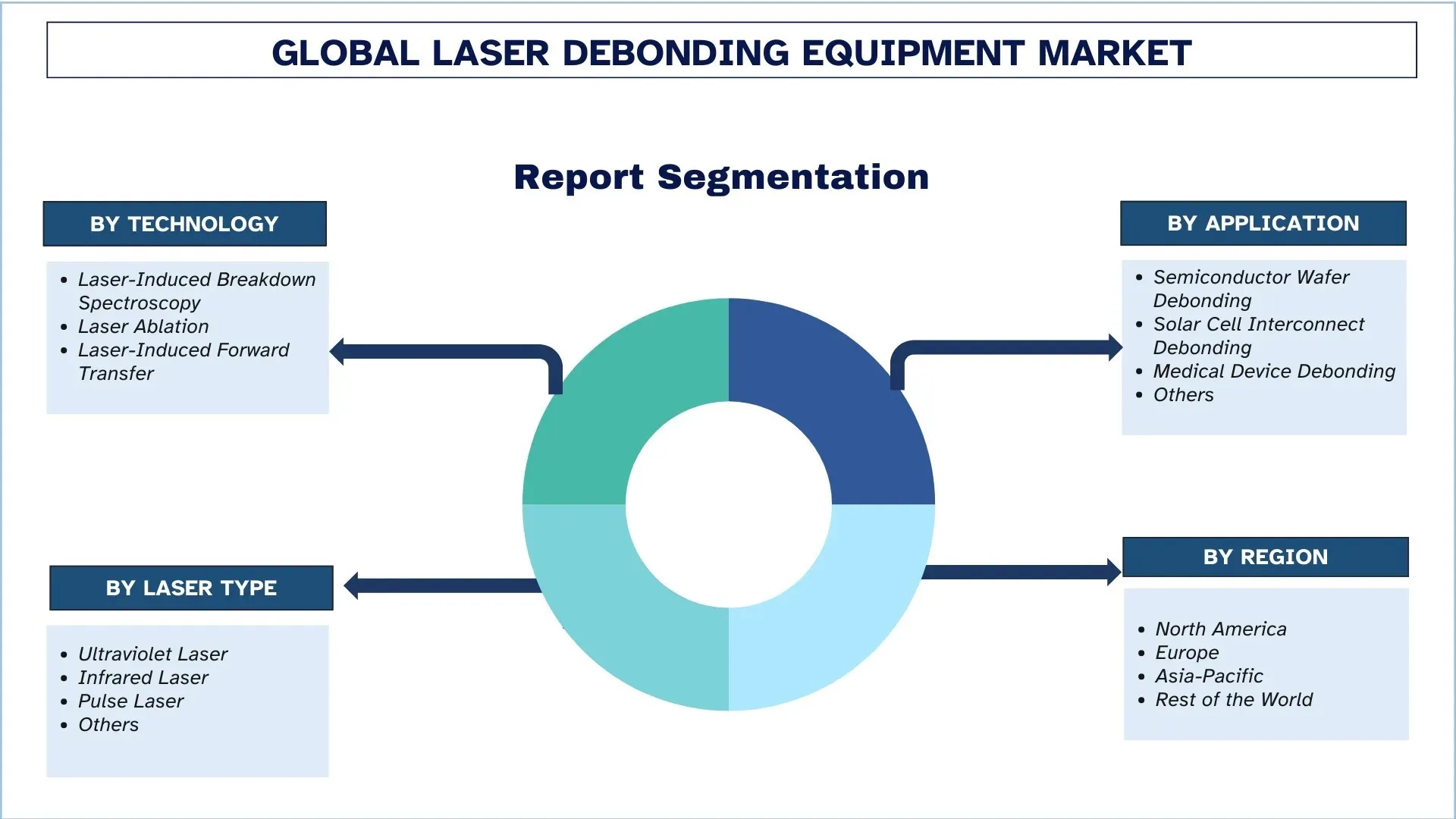

Сегментация отрасли оборудования для лазерного разъединения

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке оборудования для лазерного разъединения, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Категория лазерной абляции демонстрирует многообещающий рост на рынке оборудования для лазерного разъединения.

На основе технологии глобальный рынок оборудования для лазерного разъединения сегментирован на лазерно-индуцированную эмиссионную спектроскопию, лазерную абляцию и лазерно-индуцированный прямой перенос. Среди этих сегментов лазерная абляция занимает наибольшую долю рынка из-за таких факторов, как ее точность, низкий уровень повреждения материалов и пригодность для множества применений. Лазерная абляция помогает очищать и бесконтактно удалять материалы с подложки, что делает ее подходящей для тонких полупроводниковых пластин и передовых процессов упаковки. Растущий спрос на ультратонкие пластины и миниатюризацию компонентов в таких устройствах, как смартфоны, носимые устройства и другая электроника, еще больше стимулирует ее внедрение. Кроме того, системы лазерной абляции обеспечивают повышенную пропускную способность производства и выход продукции благодаря более быстрой обработке и лучшей совместимости с автоматизацией. На протяжении многих лет достижения в области сверхбыстрых и фемтосекундных лазерных технологий также сделали лазерную абляцию энергоэффективным и экономически выгодным вариантом для отраслей, стремящихся к масштабируемому и высокопроизводительному инструменту для удовлетворения своих потребностей в разъединении. Растущее внедрение в медицинской области и гибкой электронике также увеличивает активность на рынке.

Категория ультрафиолетовых лазеров доминирует на рынке оборудования для лазерного разъединения.

В зависимости от типа лазера рынок делится на ультрафиолетовые лазеры, инфракрасные лазеры, импульсные лазеры и другие. Из них наибольшую долю рынка занимают ультрафиолетовые лазеры. УФ-лазеры доминируют на рынке благодаря своей высокой точности и низкому тепловому повреждению чувствительных подложек. Рабочая длина волны УФ-лазерного излучения обеспечивает большую степень поглощения энергии и контролируемую абляцию, что очень важно для обработки тонких пластин и чувствительных полупроводниковых применений. Следовательно, они предпочтительны в передовых технологиях упаковки, таких как упаковка на уровне пластин с разведением контактов (FOWLP) и 3D-интегральные схемы (3D IC). УФ-лазеры также обеспечивают улучшенное разрешение мелких деталей, что является необходимым условием для микроэлектроники и гибких дисплеев. Их способность снижать риск повреждения и загрязнения во время разъединения положительно повлияет на выход продукции и надежность. С ростом потребности в миниатюризации и производительности УФ-лазеры, вероятно, сохранят свое выдающееся положение в области лазерного разъединения в ключевых секторах.

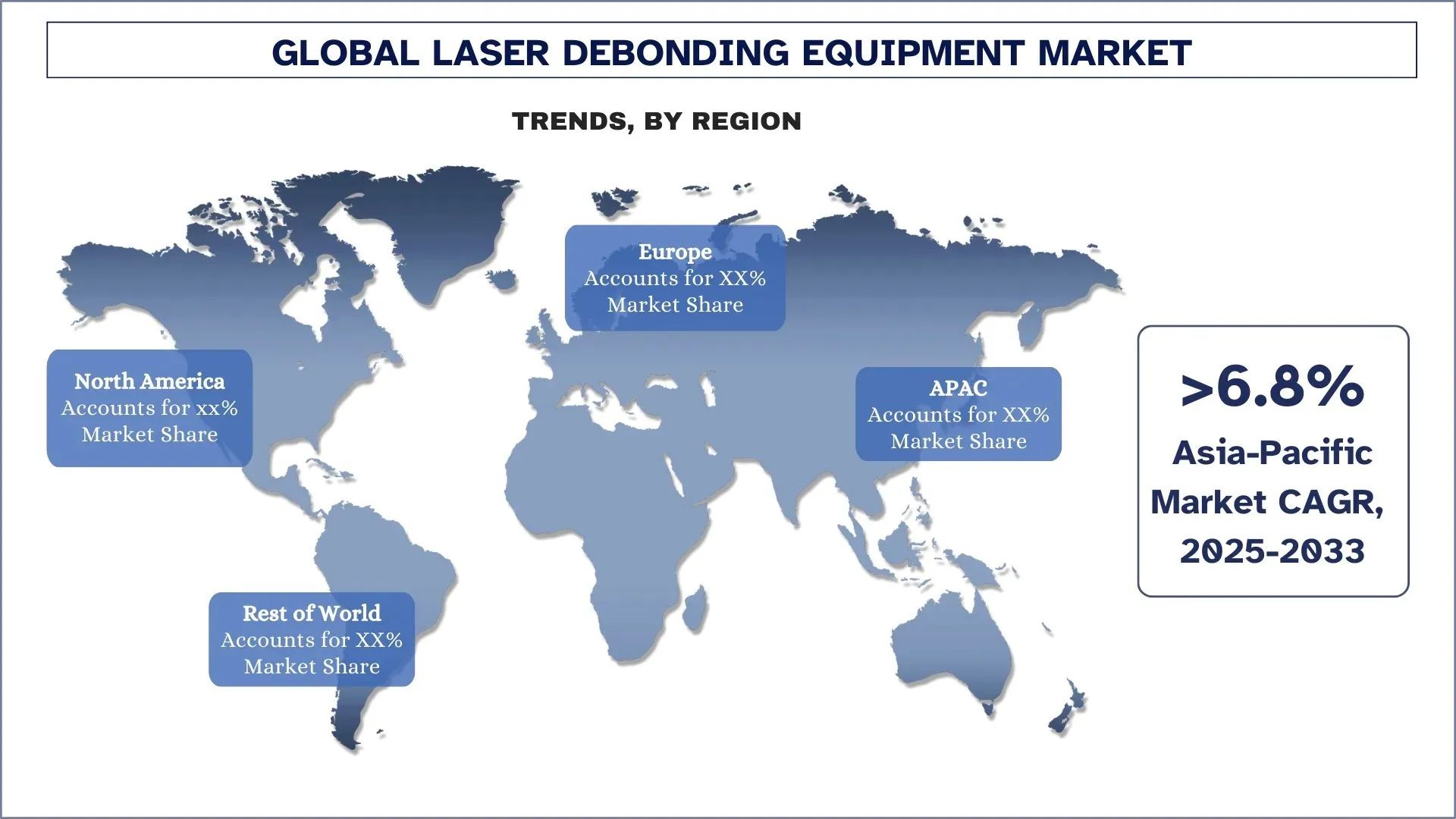

Ожидается, что Северная Америка будет расти значительными темпами в течение прогнозируемого периода.

Рынок оборудования для лазерного разъединения в Северной Америке выигрывает от появления отраслей в полупроводниках, электронике и передовом производстве. В частности, в США находится много ключевых заинтересованных сторон в производстве полупроводников и НИОКР, что требует точности и эффективности в технологии лазерного разъединения, особенно из-за обнадеживающего сценария производителей чипов в отношении технологий с меньшим узлом, передовой упаковки и более тонких пластин. Лазерное разъединение обеспечивает отличные преимущества, такие как высокая точность бесконтактной обработки и очень незначительное повреждение подложки.

Северная Америка является одним из первых пользователей новых технологий, от автоматизации до Индустрии 4.0 и производственных систем, интегрированных с искусственным интеллектом. Общая эффективность процесса и выход продукции, достигнутые на производственных линиях, еще больше улучшились благодаря оборудованию для лазерного разъединения, интегрированному с автоматизированными инструментами обработки и системами контроля качества на основе искусственного интеллекта. Кроме того, ожидается, что рост применения лазерного разъединения в производстве медицинских устройств и аэрокосмической электроники также будет стимулировать рост регионального рынка.

Инвестиции в отечественное производство полупроводников, которые в последнее время были стимулированы Законом США о чипах и науке, обещают стимулировать дальнейший спрос на передовые решения для разъединения. Не менее убедительным является вид сотрудничества, который стимулирует исследования и промышленные партнерства для расширения границ инноваций в технологии лазерной обработки. Таким образом, рынок оборудования для лазерного разъединения рассматривает Северную Америку как ключевое географическое положение среди всех важных с точки зрения показателей роста.

В 2024 году США занимали значительную долю рынка оборудования для лазерного разъединения в Северной Америке

Рынок оборудования для лазерного разъединения в США стимулирует общий рост Северной Америки и поддерживается вкладом страны в инновации в области полупроводников и гораздо более передовое производство. Резкое увеличение спроса на высокоточные инструменты для лазерного разъединения вызвано огромными инвестициями, сделанными федеральным правительством в рамках Закона о чипах и науке для отечественного производства чипов. Лазерные решения были приняты фабриками и производителями электроники в США для поддержки передовой упаковки и обработки тонких пластин, а также гибкой электроники. Следующее поколение лазерных систем используется для продвижения производства и автоматизации процессов на производственных линиях с включением искусственного интеллекта и автоматизации за счет ускорения внедрения. Такая очень хорошо зарекомендовавшая себя экосистема НИОКР, квалифицированной рабочей силы и промышленных инноваций также может похвастаться множеством конкурентных преимуществ рынка США.

Конкурентная среда отрасли оборудования для лазерного разъединения:

Глобальный рынок оборудования для лазерного разъединения является конкурентным, с участием нескольких глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для повышения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ компаний, производящих оборудование для лазерного разъединения

Некоторые из основных игроков на рынке: Shin-Etsu Engineering Co., LTD., EV Group (EVG), SUSS MicroTec SE, CWI Technical, Kingyoup Enterprises Co., Ltd, Optec S.A., Brewer Science, Inc., Tokyo Electron Limited, SuperbIN Co., Ltd. и Han's Laser Technology Industry Group Co., Ltd.

Последние разработки на рынке оборудования для лазерного разъединения

- В 2024 году Brewer Science Inc. представила свою последнюю разработку в области исследований материалов для 3D-упаковки следующего поколения с использованием технологии обработки тонких пластин. Гибридное соединение используется в передовой упаковке, является экономически эффективным и снижает дефектность при 3D-печати.

- В 2024 году Resonac Corporation разработала временную связующую пленку и процесс лазерного разъединения с использованием ксеноновой вспышки для разъединения пластин в процессе производства полупроводников.

Охват отчета о глобальном рынке оборудования для лазерного разъединения

Атрибут отчета | Подробности |

Базовый год | 2024 |

Период прогнозирования | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста (CAGR) 6,2% |

Объем рынка в 2024 году | 2 330 миллионов долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад в регион | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Профилированные компании | Shin-Etsu Engineering Co., LTD., EV Group (EVG), SUSS MicroTec SE, CWI Technical, Kingyoup Enterprises Co., Ltd, Optec S.A., Brewer Science, Inc., Tokyo Electron Limited, SuperbIN Co., Ltd. и Han's Laser Technology Industry Group Co., Ltd. |

Область применения отчета | Тенденции рынка, драйверы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты | По технологии, по типу лазера, по применению, по региону/стране |

Причины купить отчет о рынке оборудования для лазерного разъединения:

- Исследование включает в себя анализ размера рынка и прогнозирование, подтвержденные проверенными ключевыми экспертами отрасли.

- В отчете кратко рассматривается общая производительность отрасли с первого взгляда.

- Отчет охватывает углубленный анализ выдающихся представителей отрасли, в первую очередь с упором на основные финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Параметры настройки:

Глобальный рынок оборудования для лазерного разъединения может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка оборудования для лазерной дебондинга (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка оборудования для лазерной дебондинга, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости оборудования для лазерной дебондинга. После проверки рыночных показателей с помощью этих интервью мы использовали подходы «сверху вниз» и «снизу вверх» для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка оборудования для лазерной дебондинга. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции по технологиям, типам лазеров, приложениям и регионам в рамках глобального рынка оборудования для лазерной дебондинга.

Основная цель исследования глобального рынка оборудования для лазерной дебондинга

Исследование выявляет текущие и будущие тенденции на глобальном рынке оборудования для лазерной дебондинга, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

- Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка оборудования для лазерной дебондинга и его сегментов в стоимостном выражении (доллары США).

- Сегментация рынка оборудования для лазерной дебондинга: Сегменты в исследовании включают области по технологиям, типам лазеров, приложениям и регионам.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды в отрасли оборудования для лазерной дебондинга.

- Региональный анализ: Проведение детального регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

- Профили компаний и стратегии роста: Профили компаний рынка оборудования для лазерной дебондинга и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер и потенциал роста глобального рынка оборудования для лазерного разъединения?

Объем мирового рынка оборудования для лазерного разъединения оценивался в 2,330 миллиона долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста в 6,2% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке оборудования для лазерного разъединения по технологии?

В 2024 году лидирующий сегмент на рынке занимала лазерная абляция. Лазерная абляция удерживает наибольшую долю рынка благодаря таким факторам, как точность, низкий уровень повреждения материала и пригодность для различных применений.

Q3: Каковы движущие факторы роста глобального рынка оборудования для лазерного отделения?

• Миниатюризация электронных устройств: Высокоточные технологии производства, такие как лазерное разделение, демонстрируют растущий спрос, обусловленный стремлением к созданию более компактных, легких и мощных электронных устройств. Смартфоны, планшеты, носимые устройства и медицинские имплантаты требуют ультратонких пластин и компактных многослойных компонентов, очень чувствительных к механическим воздействиям. Поэтому оборудование для лазерного разделения предлагает бесконтактный и бездефектный способ разделения временно соединенных слоев в процессе производства полупроводников. Традиционные механические методы не могут обеспечить прецизионную обработку материалов, что лазерное разделение может делать без ущерба для целостности подложки – отличительная черта тенденции к миниатюризации. В настоящее время, когда потребительская электроника и IoT-устройства уменьшаются в размерах и усложняются, лазерное разделение является важным этапом производственного процесса, обеспечивающим эффективность производства, повышение выхода годной продукции и контроль качества в передовом производстве электроники.

• Интеграция с интеллектуальным производством: Интеграция с интеллектуальным производством является одной из основных движущих сил глобального рынка оборудования для лазерного разделения. С появлением концепции Индустрии 4.0 в различных отраслях промышленности спрос на точность, автоматизацию и мониторинг в реальном времени в производстве полупроводников и электроники постоянно растет. Оборудование для лазерного разделения играет важную роль в утонении пластин и производстве гибких дисплеев; такие аспекты интеллектуального производства, как высокая точность, минимальное термическое повреждение и легкое подключение к автоматизированным производственным линиям, являются ключевыми целями, которые необходимо достичь. В такой ситуации повышается эффективность производства и выход годной продукции, а затраты снижаются. Растущее внедрение IoT, AI и аналитики данных на умных заводах также создает повышенный спрос на передовые системы лазерного разделения, которые могут поддерживать интеллектуальное управление процессами, поскольку они представляют собой будущее умных заводов.

Q4: Каковы новые технологии и тенденции на мировом рынке оборудования для лазерного разъединения?

• Технологические инновации в лазерных системах: На глобальном рынке оборудования для лазерного разъединения передовые технологии направлены не только на повышение точности, эффективности и универсальности лазерных систем, но и, в то же время, на лучшую интеграцию этих систем с различными новыми технологиями. К ним относятся мощные УФ-лазеры, фемтосекундные лазеры, улучшенные системы с повышенной стабильностью и контролем луча, которые позволяют более детально обрабатывать материалы и оказывать меньшее термическое воздействие. Эти разработки позволяют использовать лазерное разъединение для работы со все более сложными подложками, такими как гибкие дисплеи и передовые полупроводниковые корпуса, без повреждения подлежащих слоев. Интеграция автоматизации и систем выравнивания на основе ИИ еще больше повышает пропускную способность и снижает эксплуатационные ошибки, что делает лазерное разъединение жизнеспособным в условиях крупносерийного производства. Несколько ключевых игроков инвестируют в исследования и разработки, чтобы оставаться конкурентоспособными, а альянсы производителей оборудования с конечными потребителями еще больше ускоряют инновации продуктов и коммерциализацию.

• Экспансия в различные отрасли: Еще одной важной тенденцией, влияющей на рынок оборудования для лазерного разъединения, является растущее признание в различных отраслях, еще больше расширяющее разрыв с их прежним доминированием в производстве полупроводников и дисплеев. Технология лазерного разъединения используется в производстве медицинских устройств, автомобильной электроники, гибких печатных плат и фотоэлектрических элементов благодаря своей точности, чистоте и бесконтактной обработке. В медицине лазерное разъединение рассматривается для микромасштабного соединения и разделения материалов в биоэлектронике и носимых медицинских устройствах. Основное применение методов лазерной обработки в автомобильном секторе обусловлено требованиями к легкой электронике с очень высокой надежностью. Эта перекрестная гибридизация открывает совершенно новые источники дохода для производителей оборудования, что является дополнительной причиной для устойчивого роста на глобальном рынке, который поддерживает возможности кастомизации на основе отраслей и соблюдения нормативных требований.

Q5: Каковы ключевые проблемы на глобальном рынке оборудования для лазерного разъединения?

• Высокие первоначальные инвестиции и эксплуатационные расходы: Среди основных барьеров для глобального рынка оборудования для лазерного разъединения, несомненно, важнейшим является необходимость высоких капиталовложений для приобретения, установки и функциональной интеграции передовых лазерных систем. Эти системы часто включают в себя дорогостоящие компоненты, такие как мощный УФ-лазер, прецизионная оптика и автоматизированные системы выравнивания, что значительно увеличивает первоначальные затраты. Более того, эксплуатационные расходы, такие как техническое обслуживание, калибровка и энергопотребление, становятся дополнительными препятствиями для производителей, особенно для малых и средних предприятий (МСП). Увеличенный период возврата инвестиций (ROI) также ограничивает возможность внедрения на развивающихся рынках или в секторах, чувствительных к стоимости. В ответ на это модели лизинга, совместное использование инфраструктуры и государственные стимулы стали основными направлениями для облегчения этого финансового барьера для новых пользователей.

• Нехватка квалифицированной рабочей силы: Темпы развития технологий лазерного разъединения не соответствуют подготовке кадров, способных эксплуатировать и обслуживать сложные системы. Квалифицированные техники и инженеры должны управлять точной настройкой, поиском и устранением неисправностей, соблюдением требований безопасности и оптимизацией процессов, что необходимо для эффективной и безопасной работы лазеров. К сожалению, во многих регионах наблюдается нехватка специалистов из-за высокой специфичности такого оборудования, которое очень мало включено в традиционные инженерные и профессиональные курсы. Это привело к факторам, которые ограничивают масштабирование операций, одновременно увеличивая затраты на рабочую силу и риски для операций. Заинтересованные компании объединили усилия с университетами и техническими учебными заведениями для разработки персонализированных сертифицированных курсов и практических программ по лазерной обработке и материаловедению.

Q6: Какой регион доминирует на глобальном рынке оборудования для лазерного разъединения?

Северная Америка доминирует на мировом рынке оборудования для лазерного разъединения благодаря увеличению роста отраслей конечных пользователей.

Q7: Кто являются ключевыми игроками на глобальном рынке оборудования для лазерного разъединения?

Некоторые из ведущих компаний в области оборудования для лазерного разъединения:

• Shin-Etsu Engineering Co., LTD.

• EV Group (EVG)

• SUSS MicroTec SE

• CWI Technical

• Kingyoup Enterprises Co., Ltd

• Optec S.A.

• Brewer Science, Inc.

• Tokyo Electron Limited

• SuperbIN Co., Ltd.

• Han's Laser Technology Industry Group Co., Ltd

Q8: Почему сейчас самый важный момент для производителей, чтобы инвестировать в оборудование для лазерной разгерметизации?

По мере того как потребительская электроника становится тоньше, умнее и сложнее, традиционные методы разделения на компоненты достигают своих пределов. Оборудование для лазерного разделения предлагает точность, чистоту и масштабируемость, необходимые для удовлетворения потребностей производства нового поколения, особенно в полупроводниковой и дисплейной промышленности. Благодаря быстрым достижениям в лазерных технологиях и растущему внедрению в различных отраслях, те, кто первыми внедряют эти технологии, могут получить конкурентное преимущество в качестве, скорости и экономической эффективности. Слишком долгое ожидание означает риск устаревания в быстро развивающейся глобальной цепочке поставок с высокими ставками.

Q9: Как новые отрасли промышленности трансформируют траекторию роста рынка оборудования для лазерной отклейки?

Хотя лазерное разъединение когда-то ограничивалось нишевой электроникой, его точность и бесконтактные преимущества сейчас востребованы в развивающихся секторах, таких как медицинские устройства, автомобильная электроника и возобновляемая энергетика. Эта диверсификация ускоряет рост рынка и открывает новые источники дохода для поставщиков оборудования и интеграторов. Предприятия, которые понимают эту тенденцию и адаптируются к ней, могут стратегически позиционировать себя для обслуживания нескольких быстрорастущих вертикалей, обеспечивая перспективность своих портфелей и максимизируя рентабельность инвестиций.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок вездеходных кранов Ближнего Востока и Африки: текущий анализ и прогноз (2025–2033 гг.)

Акцент на грузоподъемность (до 25 тонн, 26-74 тонн, 75-100 тонн и свыше 100 тонн), по применению (строительство, коммунальное хозяйство и другие), по странам (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок интеллектуальных промышленных ограждений: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе (сетчатые ограждения, электрические ограждения, ограждения для обеспечения конфиденциальности, автоматические ворота, ограждения из колючей проволоки и другие); технологии (IoT, AI, RFID и другие); применении (охрана периметра, контроль доступа, обнаружение вторжений и другие); конечном пользователе (автомобильная промышленность, производство, транспорт, правительство, строительство и другие); и регионе/стране

Рынок сортировочных и калибровочных машин в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033)

Акцент на типе оборудования (оптическая сортировка, сортировка по весу, сортировка по размеру и другие); технология (системы на основе камер/машинного зрения, ИИ и машинное обучение, системы на основе датчиков и другие); отрасль конечного использования (сельское хозяйство и пищевая промышленность, переработка отходов и управление отходами, горнодобывающая промышленность и минералы, фармацевтика и другие); канал сбыта (прямые продажи и непрямые продажи); и страна.

Рынок газонокосилок с нулевым радиусом разворота: текущий анализ и прогноз (2025-2033 гг.)

Упор на двигатель (бензиновый и электрический); Ширина скашивания (менее 50 дюймов, от 50 до 60 дюймов и более 60 дюймов); Применение (бытовое и коммерческое); и Регион/Страна