Рынок сетевой телеметрии: текущий анализ и прогноз (2025-2033 гг.)

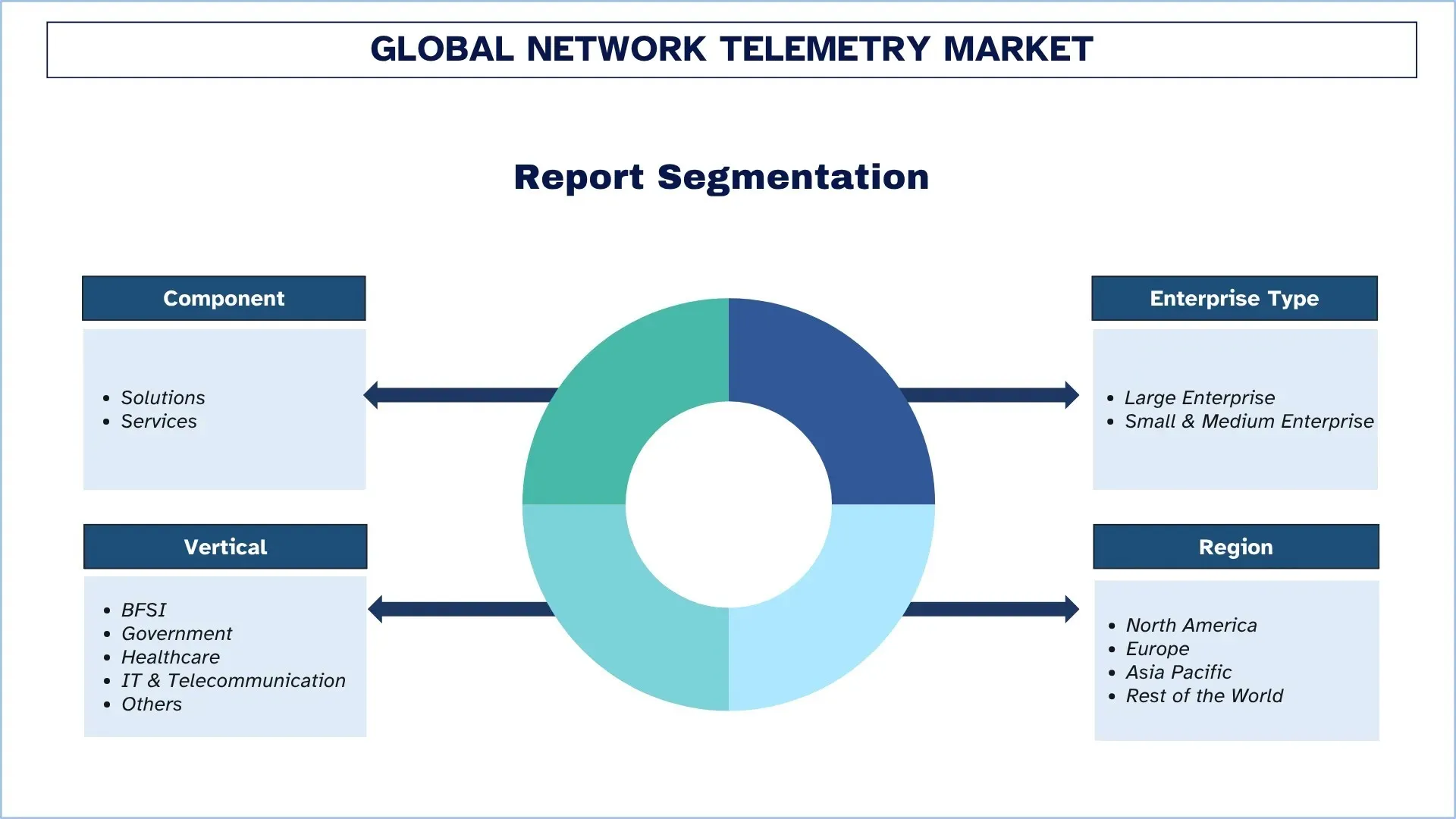

Акцент на компоненте (решения и услуги); Тип предприятия (крупные предприятия и малые и средние предприятия); Вертикаль (BFSI, государственные учреждения, здравоохранение, ИТ и телекоммуникации и другие); и регион/страна

Размер и прогноз глобального рынка сетевой телеметрии

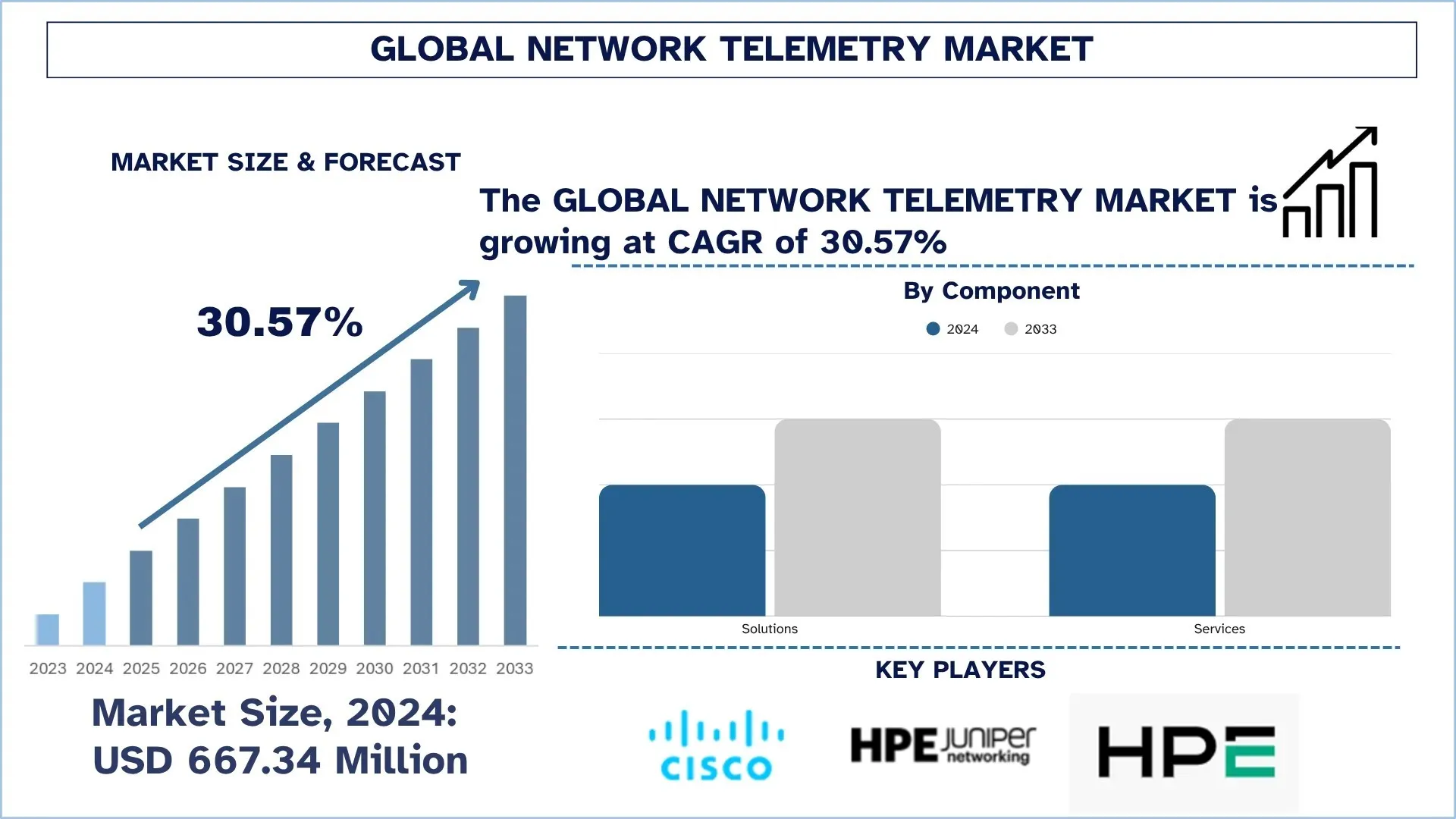

Объем глобального рынка сетевой телеметрии оценивался в 667,34 млн долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста около 30,57% в течение прогнозируемого периода (2025–2033 годы), что обусловлено быстрым расширением передовых сетей, растущей потребностью в видимости и мониторинге производительности в реальном времени.

Анализ рынка сетевой телеметрии

Взрывной рост сложности сетей и объема трафика данных является движущей силой глобального рынка сетевой телеметрии. Этот значительный рост рынка достигается за счет внедрения гибридных облачных инфраструктур, устройств IoT и периферийных вычислений, что создало поток данных и сложных сетевых зависимостей, которые ранее было неэффективно обрабатывать с помощью традиционных инструментов мониторинга. В новой среде возможность получения детализированной видимости в режиме реального времени в отношении поведения сети и рисков для сетевой безопасности становится необходимой, и сетевая телеметрия может быть предоставлена без каких-либо проблем. Популярность решений телеметрии огромна, позволяя ИТ-командам отслеживать состояние сети, а также диагностировать проблемы до их возникновения. Это устраняет барьеры инструментов медленного опроса, таких как SNMP, и нехватку данных в крупных распределенных системах. Кроме того, интеграция телеметрии в качестве основы текущих ИТ-функций в различных секторах расширяет рынок, поскольку организации внедряют эту технологию для удовлетворения первоначальной потребности в надежности и безопасности. Рынок сетевой телеметрии готов встать на замечательную восходящую траекторию роста и в конечном итоге зарекомендовать себя в качестве ключевого игрока в мире ИТ-инфраструктуры.

Тенденции глобального рынка сетевой телеметрии

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка сетевой телеметрии, как обнаружила наша команда экспертов по исследованиям.

Переход к высокоскоростной потоковой телеметрии

Переход к высокоскоростной потоковой телеметрии, в отличие от традиционного опроса SNMP, оказался одним из самых знаковых изменений в мониторинге сети. Поскольку сети становятся все более распределенными и динамичными из-за внедрения мультиоблаков, использования контейнеров и рабочих нагрузок, интенсивно использующих искусственный интеллект, организациям требуется непрерывная видимость, а не периодическая. Потоковая телеметрия обеспечивает непрерывную, высокочастотную и push-передачу информации на сетевых устройствах, позволяя операторам собирать детализированные метрики, быстрее обнаруживать аномалии и адаптироваться к моделям трафика, которые меняются в течение миллисекунд. Она также позволяет использовать современные протоколы, такие как gRPC и модели данных на основе YANG, которые могут легче создавать более богатые структурированные данные по сравнению с устаревшими протоколами на основе опроса. Эта миграция особенно важна в гипермасштабных центрах обработки данных, развертываниях 5G и периферийных сетях, где задержка, плотность трафика и микропотоки намного интенсивнее, чем когда-либо.

Сегментация отрасли сетевой телеметрии

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке сетевой телеметрии, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент решений доминирует на рынке сетевой телеметрии

На основе компонентов глобальный рынок сетевой телеметрии сегментирован на решения и услуги. Ожидается, что в 2024 году сегмент решений будет занимать наибольшую долю рынка и продолжит доминировать в течение прогнозируемого периода. Это в основном связано с тем, что для этого требуются специальные программное обеспечение и системы, которые могут использовать высокоскоростные потоки данных, как входящие, так и исходящие, в сети и автоматически сопоставлять и анализировать их. Эти передовые решения, которые преобразуют необработанные данные в полезную информацию для оптимизации производительности сети и выявления угроз безопасности, являются основной ценностью сетевой телеметрии. Однако прогнозируется, что сегмент услуг будет расти самыми быстрыми темпами из-за растущей сложности развертывания и интеграции. Организации обращаются к профессиональным и управляемым услугам, чтобы получить экспертные консультации, развертывание системы и текущее управление, обеспечивая максимальную отдачу от инвестиций и преодолевая технические препятствия при внедрении модели сетевых операций, ориентированной на данные.

Сегмент крупных предприятий занимает наибольшую долю рынка на рынке сетевой телеметрии.

На основе типа предприятия глобальный рынок сетевой телеметрии сегментирован на крупные предприятия и малые и средние предприятия. Ожидается, что в 2024 году сегмент крупных предприятий будет занимать наибольшую долю рынка. Этот сегмент продвигает свое доминирование за счет использования крупных, разнородных и критически важных сетевых сред, которые включают центры обработки данных, развертывания в нескольких облаках и глобальные сети. Крупные организации обладают масштабом и необходимостью в той степени, в которой ручной контроль производительности сети и безопасности больше не является практичным, и существует острая необходимость в автоматизации и глубоком понимании, предлагаемом телеметрией. Ее внедрение дополнительно поддерживается высокими ИТ-бюджетами и большим количеством ресурсов сегмента для инвестирования в технологии управления инфраструктурой высокого уровня. Тем не менее, ожидается, что сегмент малых и средних предприятий будет самым быстрорастущим, что обусловлено растущей доступностью облачных решений телеметрии, а также растущим пониманием необходимости поддержания надежной сетевой безопасности и надежности, что повышает конкурентоспособность бизнеса.

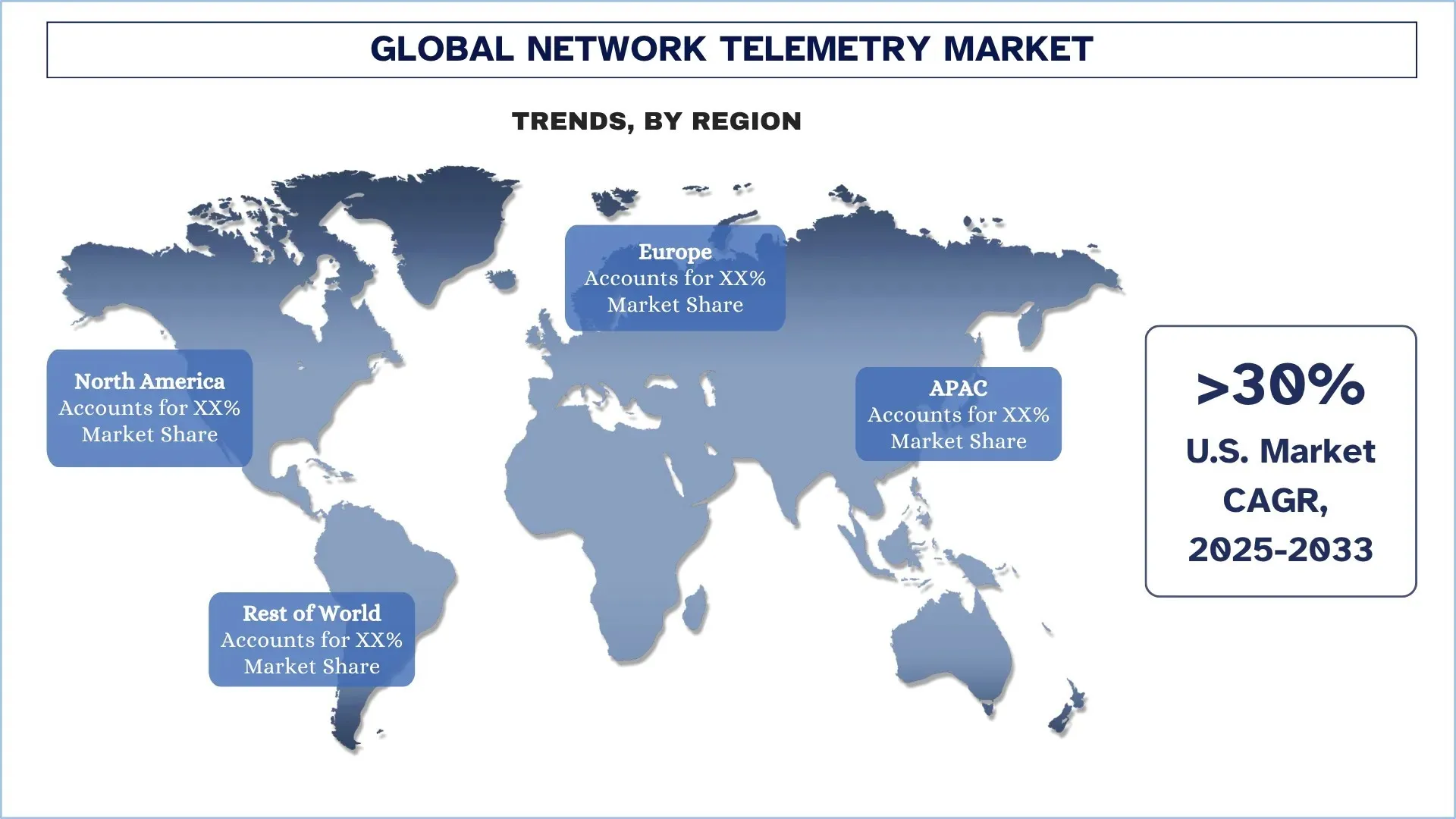

Северная Америка доминирует на глобальном рынке сетевой телеметрии

Северная Америка доминирует на рынке сетевой телеметрии благодаря раннему и агрессивному внедрению передовых сетевых технологий. Облачные провайдеры, крупные компании и поставщики решений с передовой, критически важной цифровой инфраструктурой, требующей видимости и безопасности в режиме реального времени, в значительной степени сосредоточены в регионе. Это создает острую потребность в автоматизированной аналитике на основе данных, предоставляемой телеметрией. Кроме того, высокие ИТ-бюджеты, хорошо развитая облачная инфраструктура и строгие нормативные требования в таких отраслях, как BFSI и здравоохранение, заставляют компании вкладывать значительные средства в новейшие системы управления сетью. Новый мировой порядок продолжает следовать тенденции инноваций в регионе, что делает его лидером.

В 2024 году США занимали доминирующую долю на рынке сетевой телеметрии Северной Америки

Доминирование США на рынке сетевой телеметрии обусловлено надежной технологической экосистемой сложных сетей и наблюдаемостью данных в режиме реального времени, используемой во всех сетевых сегментах предприятий и поставщиков услуг, поддерживаемой большой системой сетевого оборудования и поставщиков программного обеспечения, которые постоянно внедряют инновации. Это дополняется эффективным междоменным сотрудничеством, в котором передовые решения телеметрии преобразуются в облачную/периферийную инфраструктуру, архитектуру кибербезопасности и решения для искусственного интеллекта/автоматизации, образуя эндогенный цикл мирового лидерства и доходов. Это институционализировано, со стратегической международной экспансией посредством партнерских отношений и мирового лидерства в области стандартов, и США стали необходимым центром создания контента и решений для отрасли для остального мира.

Конкурентная среда в отрасли сетевой телеметрии

Глобальный рынок сетевой телеметрии является конкурентным, на нем действуют несколько глобальных и международных игроков рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании в области сетевой телеметрии

Некоторые из основных игроков на рынке: Cisco Systems, Inc., Juniper Networks, Inc., Hewlett Packard Enterprise Development LP, IBM, Apcela, Arista Networks, Inc., Broadcom, F5, Inc., Gigamon и NVIDIA Corporation.

Последние разработки на рынке сетевой телеметрии

В январе 2025 года Corelight расширила свои возможности обнаружения и реагирования на сетевые угрозы, добавив аналитику Microsoft Defender для Endpoint и Micro Defender Vulnerability Management со своими датчиками. Это поможет увеличить сетевую телеметрию в Corelights, чтобы приоритизировать оповещения в зависимости от экологических рисков, что позволит соответствующей команде сосредоточиться на основных уязвимостях и угрозах.

В июле 2024 года Juniper Networks объявила о том, что спрос на их решения для сетевой телеметрии вырос на 40 процентов из-за необходимости видимости сети в режиме реального времени. Этот всплеск спроса подчеркивает необходимость наличия комплексного решения для мониторинга, которое может соответствовать развивающейся сетевой среде.

Обзор отчета о глобальном рынке сетевой телеметрии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 30,57% |

Объем рынка в 2024 году | 667,34 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион, вносящий вклад | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные рассматриваемые страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, включенные в профиль | Cisco Systems, Inc., Juniper Networks, Inc., Hewlett Packard Enterprise Development LP, IBM, Apcela, Arista Networks, Inc., Broadcom, F5, Inc., Gigamon и NVIDIA Corporation |

Область применения отчета | Тенденции рынка, драйверы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты | По компонентам; По типу предприятия, по вертикали и по регионам/странам |

Причины купить отчет о рынке сетевой телеметрии:

Исследование включает анализ размера рынка и прогнозирования, подтвержденный аутентифицированными ключевыми отраслевыми экспертами.

В отчете кратко рассматриваются общие показатели отрасли.

Отчет охватывает углубленный анализ видных отраслевых аналогов, в основном с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок в различных сегментах.

Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок сетевой телеметрии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка сетевой телеметрии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобальной сетевой телеметрии, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Для подтверждения этих данных мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сетевой телеметрии. После проверки рыночных показателей с помощью этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инженерия рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка сетевой телеметрии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая компоненты, тип предприятия, вертикаль и регионы в рамках глобального рынка сетевой телеметрии.

Основная цель исследования глобального рынка сетевой телеметрии

Исследование выявляет текущие и будущие тенденции на глобальном рынке сетевой телеметрии, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка сетевой телеметрии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка сетевой телеметрии: Сегменты в исследовании включают области компонентов, типа предприятия, вертикали и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии сетевой телеметрии.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка сетевой телеметрии и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка телеметрии глобальной сети и его потенциал роста?

Объем мирового рынка сетевой телеметрии оценивался в 667,34 млн долларов США в 2024 году и, как ожидается, будет расти в среднем на 30,57% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на глобальном рынке сетевой телеметрии по компонентам?

Ожидается, что сегмент решений будет занимать наибольшую долю рынка и сохранит свое доминирующее положение в течение прогнозируемого периода. Это связано главным образом с тем, что он требует специального программного обеспечения и систем, которые могут использовать высокоскоростные потоки данных, как входящие, так и исходящие, в сети, а также автоматически сопоставлять и анализировать их.

Q3: Каковы основные факторы роста глобального рынка сетевой телеметрии?

• Растущая сложность сети и объемы данных

• Повышенное внимание к раннему обнаружению угроз

• Расширение облачных и SDN-архитектур

Q4: Каковы новые технологии и тенденции на мировом рынке сетевой телеметрии?

• Переход к высокоскоростной потоковой телеметрии

• Более глубокое использование AI/ML для обнаружения и прогнозирования аномалий

Q5: Каковы основные проблемы на мировом рынке сетевой телеметрии?

• Управление большими объемами высокочастотных данных

• Ограниченная стандартизация между поставщиками

В6: Какой регион доминирует на глобальном рынке сетевой телеметрии?

Северная Америка доминирует на рынке сетевой телеметрии благодаря раннему и активному внедрению передовых сетевых технологий.

Q7: Кто является ключевыми игроками на глобальном рынке сетевой телеметрии?

В число ключевых компаний входят:

• Cisco Systems, Inc.

• Juniper Networks, Inc.

• Hewlett Packard Enterprise Development LP

• IBM

• Apcela

• Arista Networks, Inc.

• Broadcom

• F5, Inc.

• Gigamon

• NVIDIA Corporation

Q8: Как нормативно-правовая среда и соответствие требованиям влияют на внедрение на глобальном рынке сетевой телеметрии?

• Требования безопасности и конфиденциальности: Нормы защиты данных и кибербезопасности подталкивают предприятия к внедрению телеметрических решений с надежным шифрованием, ролевым доступом и возможностью аудита.

• Стандартизированная отчетность: Нормативные базы стимулируют использование стандартизированных форматов телеметрии и отчетности, улучшая совместимость в мультивендорных и мультиоблачных средах.

• Предпочтения при закупках: Регулируемые секторы, такие как BFSI, здравоохранение и правительство, отдают приоритет сертифицированным поставщикам телеметрии, ускоряя развертывание и обновление в масштабах предприятия.

В9: Как модели развертывания и стратегии ценообразования влияют на внедрение клиентами решений сетевой телеметрии?

• Гибкие варианты развертывания: поддержка локального, облачного и гибридного развертывания позволяет предприятиям приводить телеметрические архитектуры в соответствие с существующей инфраструктурой и моделями управления.

• Ценообразование на основе использования и подписки: модели, основанные на потреблении и подписке, снижают первоначальные капитальные затраты, делая расширенную телеметрию доступной для организаций разных размеров и бюджетов.

• Масштабируемое лицензирование: многоуровневые наборы функций и масштабируемые планы лицензирования позволяют клиентам начинать с малого, постепенно расширять охват и оптимизировать совокупную стоимость владения с течением времени.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна