Рынок наземной ветроэнергетики: текущий анализ и прогноз (2022-2030 гг.)

Акцент на мощности (менее 500 КВт, 500 КВт – 2 МВт и более 2 МВт); ветроэнергетический потенциал (высокий, средний и низкий); подключение к сети (автономное и сетевое); конечный потребитель (жилой и коммерческий секторы); и регион/страна

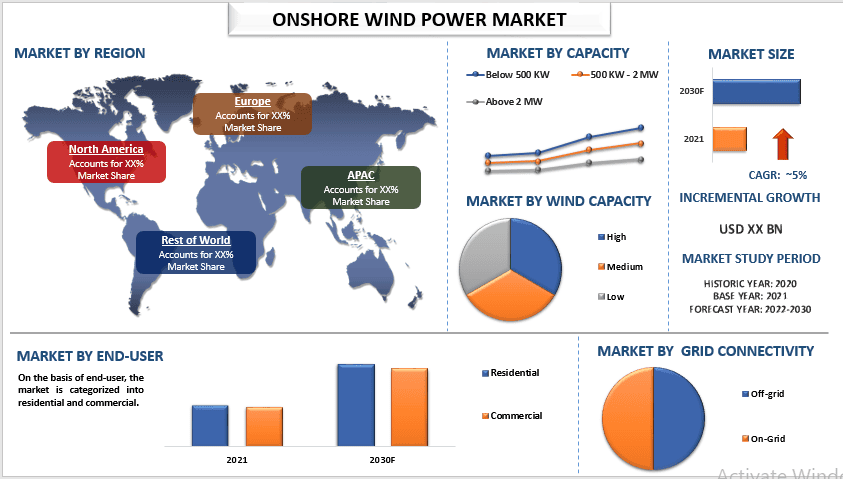

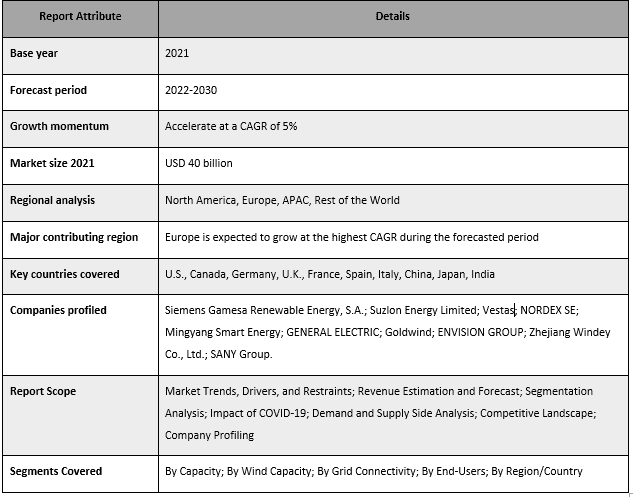

Объем мирового рынка наземной ветроэнергетики в 2021 году оценивался в 40 млрд долларов США, и ожидается, что в период с 2022 по 2030 год он будет расти в среднем на 5% в год. Наземная ветроэнергетика определяется как энергия, вырабатываемая ветряными турбинами, расположенными на суше и приводимыми в движение естественным движением воздуха. Эти ветряные электростанции в основном расположены в полях или в более сельских или менее населенных районах. Отрасль включает в себя разработку, установку, эксплуатацию и техническое обслуживание ветряных турбин, расположенных на суше. Включая цепочку поставок различного оборудования, такого как турбины, башни, лопасти, генераторы и другие сопутствующие компоненты, включая различные услуги, такие как управление проектами, оценка площадок и техническое обслуживание. Таким образом, увеличивается рыночная стоимость наземной ветроэнергетики во всем мире. Например, в июне 2022 года GE приобрела 49% акций Continuum Green Energy (Индия) и возглавила проект Morjar по строительству наземной ветряной электростанции мощностью 148,5 мегаватт (МВт) в штате Гуджарат для обеспечения электроэнергией местных общин из 125 000 домохозяйств в Индии.

Siemens Gamesa Renewable Energy, S.A.; Suzlon Energy Limited; Vestas; NORDEX SE; Mingyang Smart Energy; GENERAL ELECTRIC; Goldwind; ENVISION GROUP; Zhejiang Windey Co., Ltd.; SANY Group — вот некоторые из ключевых игроков на рынке. Этими игроками было предпринято несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Аналитическая информация, представленная в отчете

«Ожидается, что среди мощностей категория свыше 2 МВт будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода»

На основе мощности рынок сегментирован на категории «Менее 500 кВт», «500 кВт – 2 МВт» и «Свыше 2 МВт». Ожидается, что категория свыше 2 МВт будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода. Это в основном связано с тем фактором, что мощность 2 МВт имеет более совершенные технологии ветряных турбин и эффективность, что снижает стоимость энергии для площадок с низкой и средней скоростью ветра. Многие игроки запускают проекты с высокой мощностью в МВт, чтобы помочь в выработке большего количества энергии, используемой для бытовых нужд. Например, в январе 2023 года Mingyang запустила наземную ветряную турбину мощностью 8,5 МВт для выработки 200 000 кВтч в сутки.

«Ожидается, что среди вариантов подключения к сети категории «Подключенные к сети» будут расти со значительным среднегодовым темпом роста в течение прогнозируемого периода»

На основе подключения к сети рынок наземной ветроэнергетики был классифицирован на автономный и подключенный к сети. Ожидается, что категории «Подключенные к сети» будут расти со значительным среднегодовым темпом роста в течение прогнозируемого периода. Это в основном связано с тем, что наземная ветроэнергетика считается одной из наиболее зрелых и экономически выгодных форм возобновляемой энергии, и она значительно развивается во всем мире. Кроме того, ожидается, что со временем он будет расти, поскольку увеличивается количество проектов наряду с глобальными переходами к ускорению возобновляемой энергии.

«Ожидается, что Европа будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода»

В 2021 году ожидается, что Европа будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода. Это в основном связано с тем фактором, что Европа становится мировым лидером в области возобновляемой энергии. Кроме того, ветроэнергетика сыграла важную роль в достижении этого успеха и будет иметь ключевое значение для достижения целей ЕС в области возобновляемой энергии и обеспечения углеродной нейтральности ЕС к 2050 году. Кроме того, в 2022 году Германия, Швеция и Финляндия построили больше всего наземных ветряных электростанций в Европе, 87% новых ветровых установок, введенных в эксплуатацию в Европе в прошлом году, были наземными. Кроме того, по данным Евростата, на долю ветроэнергетики приходилось более трети (37%) всей электроэнергии, произведенной из возобновляемых источников в ЕС в 2021 году. Более того, многие крупные компании сотрудничают с другими фирмами для расширения своего бизнес-портфеля. Например, в июле 2022 года компания Ørsted приобрела немецкую и французскую платформу наземной ветроэнергетики Ostwind за 761,16 млн долларов США.

Охват отчета о рынке наземной ветроэнергетики

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденные проверенными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных представителей отрасли с основным акцентом на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок наземной ветроэнергетики может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка береговой ветроэнергетики (2022-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка береговой ветроэнергетики были тремя основными шагами, предпринятыми для создания и анализа внедрения береговой ветроэнергетики в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка береговой ветроэнергетики. После предположения и проверки рыночных показателей посредством первичных интервью мы применили подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов соответствующей отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторических данных о размере рынка береговой ветроэнергетики из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка береговой ветроэнергетики мы провели детальный вторичный анализ для сбора исторических рыночных данных и долей для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают мощность, ветровую мощность, подключение к сети, конечного пользователя. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка береговой ветроэнергетики. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как различная мощность, ветровая мощность, подключение к сети, конечные пользователи береговой ветроэнергетики. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка береговой ветроэнергетики по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых данных, полученных на основе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на глобальном рынке береговой ветроэнергетики и доли рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть подход «сверху вниз/снизу вверх», для получения прогноза рынка на 2028 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения дохода (долл. США) и темпы внедрения рынка береговой ветроэнергетики на основных рынках внутри страны.

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на мировом рынке береговой ветроэнергетики с точки зрения предлагаемой продукции. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера и доли рынка

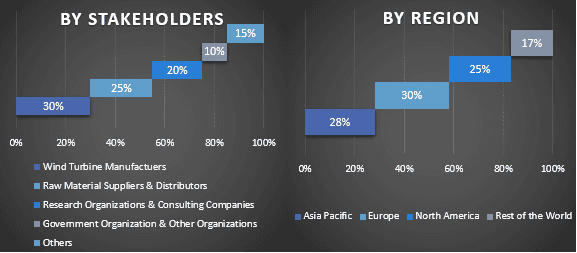

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов, региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичного исследования были объединены с вторичными данными, что превратило информацию в практически применимые знания.

Распределение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка береговой ветроэнергетики. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях мощности, ветровой мощности, подключения к сети, конечного пользователя на глобальном рынке береговой ветроэнергетики.

Основная цель исследования мирового рынка береговой ветроэнергетики

В исследовании были точно определены текущие и будущие рыночные тенденции мирового рынка береговой ветроэнергетики. Инвесторы могут получить стратегическую информацию, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка береговой ветроэнергетики в стоимостном выражении (долл. США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области мощности, ветровой мощности, подключения к сети и конечного пользователя.

- Определение и анализ нормативно-правовой базы для береговой ветроэнергетики

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли.

- Анализ текущего и прогнозируемого размера рынка береговой ветроэнергетики для основного региона.

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний на рынке береговой ветроэнергетики и стратегии роста, принятые участниками рынка для сохранения на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

May 21, 2026

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране

April 17, 2026