Рынок интеграции операционных: текущий анализ и прогноз (2025-2033)

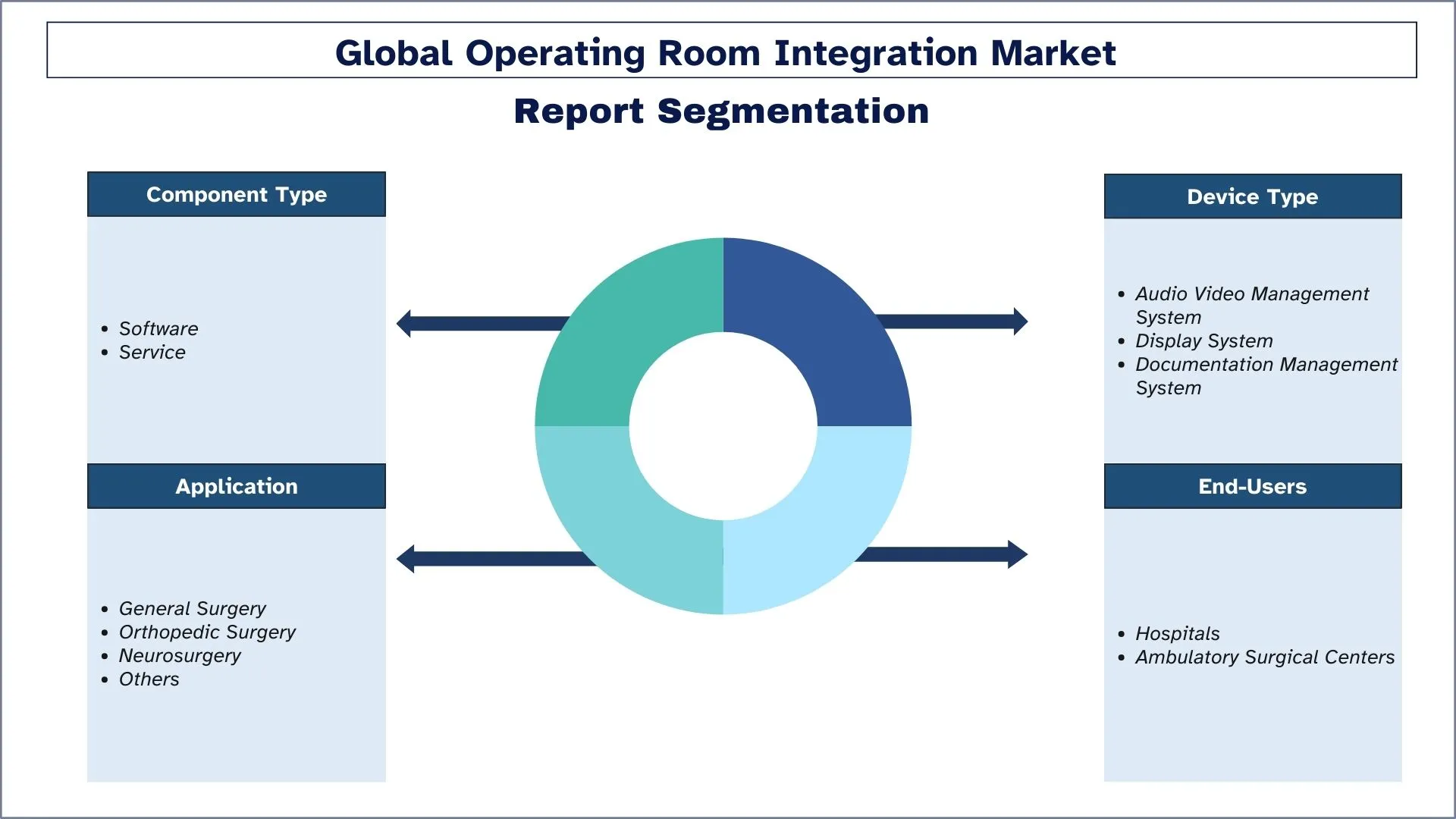

Акцент на типе компонента (программное обеспечение и услуги); типе устройства (система управления аудио-видео, система отображения и система документации); применении (общая хирургия, ортопедическая хирургия, нейрохирургия, другие); конечных пользователях (больницы, амбулаторные хирургические центры); регионе/стране

Размер и прогноз рынка интеграции операционных залов

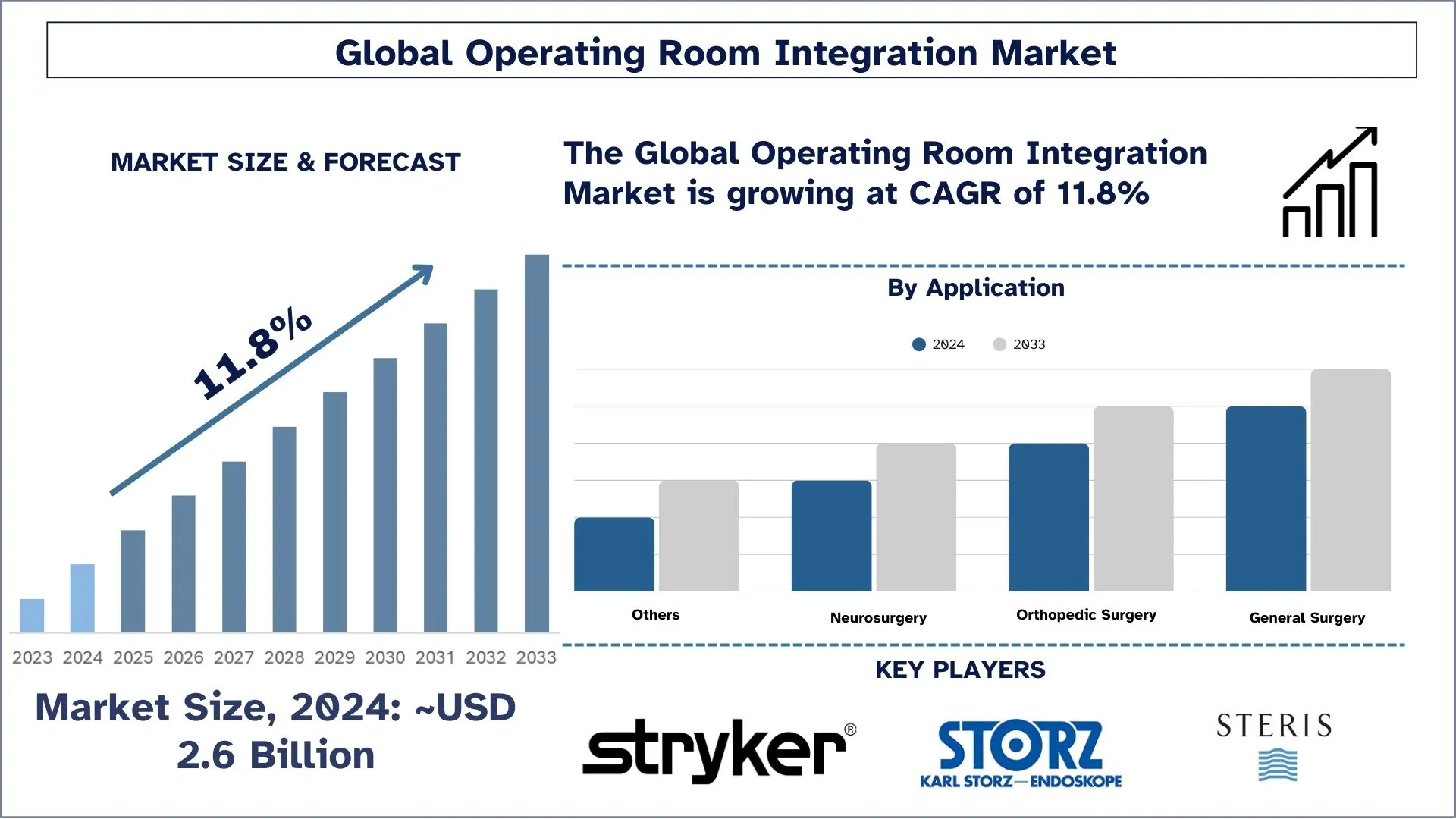

Объем рынка интеграции операционных залов в 2024 году оценивался примерно в 2,6 миллиарда долларов США и, как ожидается, будет расти со значительным среднегодовым темпом роста (CAGR) около 11,8% в течение прогнозируемого периода (2025–2033 гг.), что обусловлено растущим спросом на эффективные и безошибочные хирургические рабочие процессы.

Анализ рынка интеграции операционных залов

Интегрированная операционная предназначена для снижения сложности самых сложных условий в больницах, частных клиниках или медицинских учреждениях. Современная интегрированная операционная оснащена различным хирургическим оборудованием, а также системами управления оборудованием, медицинскими принтерами, инжекторами, операционными микроскопами, хирургическими светильниками, камерами, большими экранами и оборудованием для управления воздухом. Система интеграции OR не только объединяет устройства, но и функционально связывает среды OR, такие как системы информации о пациентах, аудио, видео, светильники OR, столы OR и автоматизация зданий. Когда все эти технологии интегрированы, различные устройства будут контролироваться одним оператором, которым может быть врач или медсестра.

Тенденции рынка интеграции операционных залов

В этом разделе обсуждаются ключевые рыночные тенденции, влияющие на различные сегменты рынка интеграции операционных залов, выявленные нашими экспертами-исследователями.

Растущее внедрение искусственного интеллекта (ИИ) и робототехники

Операционное расширение в операционных залах демонстрирует значительный рост в направлении включения искусственного интеллекта и роботизированных систем для повышения хирургической точности наряду с операционной эффективностью. Рынок ORI выигрывает от алгоритмов ИИ, которые поддерживают хирургические решения и предоперационное планирование, а также от интраоперационной навигации и роботизированных систем, которые выполняют минимально инвазивные процедуры с улучшенным контролем. ИИ и роботизированные системы работают вместе в хирургии, преобразуя рабочий процесс, тем самым улучшая успех пациентов и оптимизируя эффективность OR.

Сегментация отрасли рынка интеграции операционных залов

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о рынке интеграции операционных залов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Ожидается, что сегмент общей хирургии будет демонстрировать более высокий среднегодовой темп роста, чем рынок интеграции операционных залов.

На основе применения рынок сегментирован на общую хирургию, ортопедическую хирургию, нейрохирургию и другие. Среди применений значительную долю рынка занимает категория общей хирургии. Общая хирургия включает в себя операции на различных органах и при различных состояниях, таких как пищеварительный тракт (пищевод и связанные с ним органы), брюшная полость и ее содержимое, молочные железы, кожа и мягкие ткани, а также эндокринная система. Таким образом, увеличение случаев рака молочной железы, эндокринных расстройств, рака печени и т. д. способствует большому количеству общехирургических процедур, что, в свою очередь, стимулирует рост рынка.

Сегмент больниц занимает наибольшую долю рынка.

На основе конечных пользователей рынок разделен на больницы и амбулаторные хирургические центры. Среди конечных пользователей значительную долю рынка занимает категория больниц. Из-за большого числа пациентов, подверженных хроническим заболеваниям, IOR необходимо снизить нагрузку и сложность для врачей и увеличить число больниц, созданных в развивающихся странах, для эффективного управления хирургическими рабочими процессами. Кроме того, постоянные инновации в медицинском оборудовании способствовали увеличению внедрения IOR в ближайшие годы.

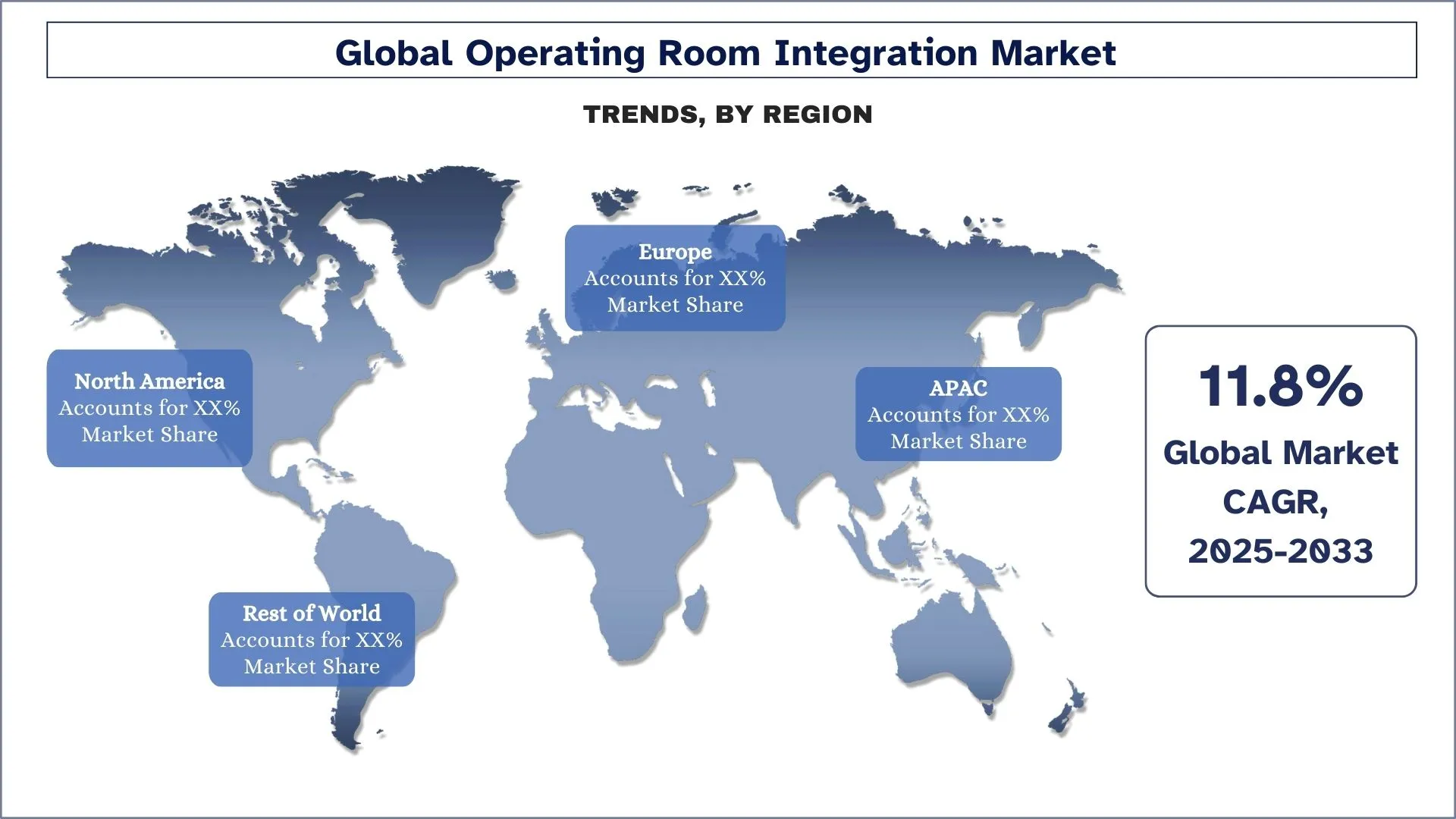

Северная Америка занимает значительную долю рынка в 2024 году.

Страны Северной Америки доминируют на рынке интеграции операционных залов (ORI) благодаря наличию передовых медицинских учреждений, большому количеству хирургических процедур, а также быстрому принятию процедур, использующих минимально инвазивные хирургические методы. Интегрированные системы OR получили широкое распространение, поскольку регион сосредоточен на улучшении результатов хирургических операций при одновременном сокращении времени процедур за счет оптимизации процессов. Решения ORI испытывают рост рынка благодаря важным игрокам отрасли и сильной деятельности в области исследований и разработок, а также фундаментальным инвестициям в модернизацию больниц. Растущее число пожилых людей, а также увеличение заболеваемости хроническими заболеваниями создают устойчивый спрос на основанные на технологиях эффективные хирургические учреждения во всем Азиатско-Тихоокеанском регионе.

США доминируют на рынке интеграции операционных залов в Северной Америке

Рынок интеграции операционных залов в США демонстрирует уверенный рост, поскольку медицинские учреждения ускоренными темпами внедряют передовые хирургические технологии, одновременно справляясь с большим числом случаев хронических заболеваний пациентов. Хирургические решения, которые интегрируются, приобрели значительный спрос, поскольку большая часть населения в настоящее время сталкивается с хроническими заболеваниями. В настоящее время система здравоохранения США сосредоточена на хирургических улучшениях и снижении затрат за счет интегрированных решений OR, которые оптимизируют рабочие процессы и повышают хирургическую точность. Рынок Соединенных Штатов расширяется благодаря развитой системе здравоохранения и активному подходу, основанному на исследованиях.

Конкурентная среда рынка интеграции операционных залов

Рынок интеграции операционных залов является конкурентным, на нем действуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для усиления своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения.

Ведущие компании рынка интеграции операционных залов

Некоторые из основных игроков, работающих на рынке, — это Stryker Corporation, KARL STORZ GmbH & Co. KG, STERIS plc, Skytron LLC, Getinge AB, Merivaara Oy, Canon Inc., BrainLab AG, Doricon Medical System и Olympus Corporation.

Последние события на рынке интеграции операционных залов

- В феврале 2023 года KARL STORZ сотрудничала с Asensu Surgical (США). Благодаря этому сотрудничеству компания разработала оборудование следующего поколения и намеревалась продавать Intelligent Surgical Unit (ISU) от Asensus в качестве отдельного устройства.

- В феврале 2022 года Stryker приобрела Vocera Communications (США). Это приобретение предоставляет медицинскому подразделению Stryker инновационный портфель, который расширяет передовые цифровые медицинские услуги компании и продвигает внимание Stryker к предотвращению неблагоприятных событий на протяжении всего континуума ухода.

Обзор отчета о рынке интеграции операционных залов

Подробности | |

Базовый год | 2024 |

Период прогнозирования | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста (CAGR) 11,8% |

Размер рынка в 2024 году | 2,6 миллиарда долларов США |

Региональный анализ | АТР, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион, вносящий вклад | Ожидается, что Северная Америка будет расти с самым высоким среднегодовым темпом роста (CAGR) в течение прогнозируемого периода. |

Основные рассматриваемые страны | США, Канада, Германия, Франция, Великобритания, Испания, Италия, Китай, Япония и Индия |

Stryker Corporation, KARL STORZ GmbH & Co. KG, STERIS plc, Skytron LLC, Getinge AB, Merivaara Oy, Canon Inc., BrainLab AG, Doricon Medical System, Olympus Corporation. | |

Объем отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу компонента, по типу устройства, по применению, по конечным пользователям, по региону/стране |

Причины купить отчет о рынке интеграции операционных залов:

- Исследование включает в себя анализ размеров рынка и прогнозирование, проверенный аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ выдающихся игроков отрасли с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок интеграции операционных залов может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка интеграции операционных (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка интеграции операционных, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости рынка интеграции операционных. После подтверждения рыночных показателей посредством этих интервью мы использовали восходящий и нисходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали методы триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка интеграции операционных. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип компонента, тип устройства, приложение, конечных пользователей и регионы в рамках глобального рынка интеграции операционных.

Основная цель исследования глобального рынка интеграции операционных

Исследование выявляет текущие и будущие тенденции на глобальном рынке интеграции операционных, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

- Анализ размера рынка: Оценка текущего и прогнозного размера рынка глобального рынка интеграции операционных и его сегментов в стоимостном выражении (доллары США).

- Сегментация рынка интеграции операционных: Исследование сегментирует рынок по типу компонента, типу устройства, применению, конечным пользователям и региону.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли рынка интеграции операционных.

- Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

- Профили компаний и стратегии роста: Профили компаний рынка интеграции операционных и стратегии роста, принятые лидерами рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер и потенциал роста рынка интеграции операционных?

По состоянию на 2024 год, объем мирового рынка интеграции операционных составляет приблизительно 2,6 миллиарда долларов США и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) 11,8% до 2033 года.

Q2: Каковы движущие факторы роста рынка интеграции операционных?

Поставщики медицинских услуг испытывают растущее давление с целью улучшения результатов хирургических операций, сокращения времени процедур и повышения безопасности пациентов. Интегрированные операционные упрощают доступ к критически важным данным, изображениям и управлению устройствами в режиме реального времени, что стимулирует спрос на развитых и развивающихся рынках.

Q3: Какой сегмент рынка компонентов занимает наибольшую долю на рынке интеграции операционных залов?

Сегмент программного обеспечения доминирует на мировом рынке интеграции операционных залов по типу компонентов.

Q4: Каковы основные тенденции на рынке интеграции операционных?

На рынке наблюдается переход к операционным системам с улучшенным искусственным интеллектом, обеспечивающим прогнозную аналитику, автоматизированную документацию и хирургическое руководство в реальном времени. Интеграция с больничными ЭМК и облачными платформами также становится стандартом, поддерживая более разумные и взаимосвязанные операционные экосистемы.

Q5: Какой регион будет доминировать на рынке интеграции операционных?

В настоящее время регион Северной Америки доминирует на мировом рынке интеграции операционных.

Q6: Каковы основные проблемы на рынке интеграции операционных?

Несмотря на долгосрочные преимущества в эффективности, первоначальные затраты на интеграцию операционной, в сочетании с технической сложностью, требованиями к обучению персонала и необходимостью модернизации устаревших систем, создают барьер для широкого внедрения, особенно в условиях ограниченности бюджета или ресурсов.

Q7: Кто является ведущими игроками на глобальном рынке интеграции операционных?

Ведущие компании, определяющие инновации на рынке интеграции операционных залов, включают в себя:

• Stryker Corporation

• KARL STORZ GmbH & Co. KG

• STERIS plc

• Skytron LLC

• Getinge AB

• Merivaara Oy

• Canon Inc.

• BrainLab AG

• Doricon Medical System

• Olympus Corporation

Q8: Какую роль играет интероперабельность в успехе решений по интеграции операционных?

Взаимодействие является критически важным в операционной будущего (ORI), поскольку оно обеспечивает бесперебойную связь между хирургическими устройствами, системами визуализации, больничными информационными системами (HIS) и электронными медицинскими картами (EMRs). Интегрированные системы, поддерживающие открытую архитектуру и платформы, не зависящие от поставщиков, снижают фрагментацию рабочих процессов, повышают эффективность хирургических операций и позволяют принимать более обоснованные решения на основе данных. Взаимодействие также повышает масштабируемость для больниц, модернизирующих или расширяющих свои системы.

В9: Как компании-производители медицинского оборудования или технологические фирмы могут стратегически войти или расшириться в сфере интеграции операционных залов?

Компаниям, стремящимся выйти на рынок операционных комнат будущего (ORI) или расширить свое присутствие на нем, следует сосредоточиться на совместимых решениях, соблюдении нормативных требований в сфере здравоохранения (например, HIPAA, FDA) и формировании стратегических партнерств с больницами, производителями хирургического оборудования или интеграторами медицинских технологий. Подчеркивание важности кибербезопасности, масштабируемости и бесшовной интеграции с существующими больничными ИТ-системами (такими как ЭМК и PACS) также будет иметь решающее значение. Ориентация на развивающиеся рынки и предложение модульных или облачных решений ORI может еще больше раскрыть потенциал роста.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)