Рынок устройств для управления болью: текущий анализ и прогноз (2021-2027 гг.)

Акцент на продукцию (электрические стимуляторы, радиочастотная абляция (РЧА), анальгезирующие инфузионные насосы, нейростимуляция и другое); Применение (рак, нейропатическая боль, лицевая боль и мигрень, костно-мышечные расстройства, травмы и другое); Конечные пользователи (физиотерапевтические центры, больницы и клиники и другие); Регион/Страна

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ PDF

Прогнозируется, что мировой рынок устройств для лечения боли будет расти со значительным среднегодовым темпом роста около 8% в течение прогнозируемого периода (2021-2027 гг.). Боль — это сигнал в нервной системе о том, что что-то может быть не так. Это неприятное ощущение, такое как покалывание, пощипывание, жжение или ноющая боль. Боль может быть острой или тупой. Она может приходить и уходить или быть постоянной.

Благодаря быстрому развитию технологий и повышению осведомленности целевой группы населения об устройствах для лечения боли. Кроме того, многие игроки отрасли сосредоточены на расширении своего портфеля за счет запуска новых услуг и продуктов на рынке, в результате чего рынок устройств для лечения боли наблюдает подъем во всем мире. Например, в ноябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США разрешило продажу EaseVRx, иммерсивной системы виртуальной реальности (VR) для использования по рецепту, которая использует когнитивно-поведенческую терапию и другие поведенческие методы для облегчения боли у пациентов в возрасте 18 лет и старше с диагностированной хронической болью в пояснице. Кроме того, рост гериатрического населения и увеличение распространенности хронических заболеваний также способствуют росту рынка устройств для лечения боли.

B Braun Melsungen AG, Baxter International Inc., Boston Scientific Corp., Nevro Corp., Enovis, OMRON Healthcare Inc., Medtronic plc, ICU Medical Inc., Abbott Laboratories и Stryker Corporation — вот некоторые из известных игроков, работающих на рынке устройств для лечения боли. Эти игроки предприняли несколько M&A, а также партнерств, чтобы предоставить клиентам новые разновидности устройств для лечения боли.

Аналитические данные, представленные в отчете

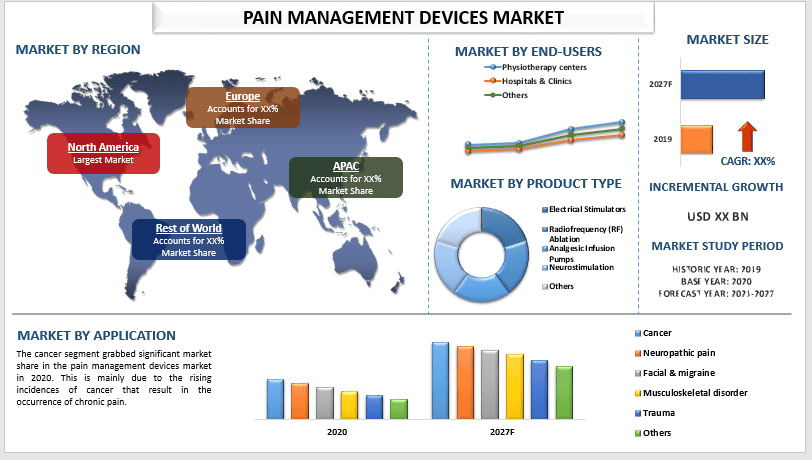

«Среди типов продуктов основной объем приходится на сегмент РЧ-абляции»

На основе типа продукта рынок сегментирован на электрические стимуляторы, радиочастотную (РЧ) абляцию, анальгетические инфузионные насосы, нейростимуляцию и другие. На сегмент РЧ-абляции приходилась значительная доля рынка в 2020 году, и, по оценкам, он будет демонстрировать более высокий среднегодовой темп роста в течение прогнозируемого периода. Рост этого сегмента в основном обусловлен растущим спросом на минимально инвазивное лечение. Кроме того, технологические достижения и частый запуск продуктов способствуют значительной доле рынка сегмента. Например, в ноябре 2020 года Abbott объявила о запуске IonicRF Generator, устройства для радиочастотной абляции, которое использует тепло для воздействия на определенные нервы и предотвращения попадания болевых сигналов в мозг.

«Среди областей применения основная доля приходится на сегмент рака»

На основе области применения рынок устройств для лечения боли разделен на рак, нейропатическую боль, лицевые и мигреневые боли, костно-мышечные расстройства, травмы и другие. На сегмент рака приходилась значительная доля рынка в 2020 году, и прогнозируется, что в ближайшие годы он будет расти быстрыми темпами, что связано с ростом числа случаев рака, и хроническая боль, связанная с ними, является причиной роста сегмента на рынке. Например, по данным ВОЗ, в 2020 году в мире было диагностировано 2,3 миллиона женщин с раком молочной железы. По состоянию на конец 2020 года в мире насчитывалось 7,8 миллиона женщин, у которых был диагностирован рак молочной железы за последние 5 лет.

«Среди конечных пользователей основная доля приходится на сегмент больниц и клиник»

На основе конечных пользователей рынок устройств для лечения боли разделен на физиотерапевтические центры, больницы и клиники и другие. На сегмент больниц и клиник приходилась значительная доля рынка в 2020 году, и прогнозируется, что в ближайшие годы он будет расти быстрыми темпами, что связано с наличием квалифицированных специалистов и их специализацией в лечении множества заболеваний. Кроме того, рост госпитализации из-за увеличения гериатрического населения и хронических заболеваний среди них приводит к увеличению роста сегмента больниц и клиник на рынке устройств для лечения боли. Например, по данным ВОЗ, в период с 2015 по 2050 год доля населения мира старше 60 лет увеличится почти вдвое — с 12% до 22%. Кроме того, к 2030 году каждый шестой человек в мире будет в возрасте 60 лет и старше.

«Северная Америка представляет собой один из крупнейших рынков устройств для лечения боли»

Для лучшего понимания динамики рынка устройств для лечения боли был проведен подробный анализ для различных регионов по всему миру, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Испания, Великобритания, Италия и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Индия, Австралия, Япония и остальная часть АТР), остальной мир. В 2020 году Северная Америка занимала значительную долю в индустрии устройств для лечения боли. Это может быть в основном связано с присутствием хорошо зарекомендовавших себя игроков рынка и частым запуском продуктов в регионе. Например, в июне 2021 года NeuraLace получила разрешение FDA на устройство для стимуляции нервов, облегчающее хроническую боль. Система Axon Therapy использует внешнюю стимуляцию нервов, чтобы уменьшить боль, вызванную хирургическими процедурами, потерей конечностей, серьезными ожогами, автомобильными авариями и другими травмами, с возможностью полного неинвазивного обезболивания, не вызывающего привыкания.

Причины купить этот отчет:

- Исследование включает анализ размера и прогнозирования рынка, подтвержденный проверенными ключевыми отраслевыми экспертами

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ известных коллег по отрасли с уделением основного внимания ключевым финансовым показателям бизнеса, портфелю продуктов, стратегиям расширения и последним разработкам

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Мировой рынок устройств для лечения боли может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка устройств для лечения боли (2021-2027 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка устройств для лечения боли были тремя основными этапами, предпринятыми для создания и анализа внедрения устройств для лечения боли в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка устройств для лечения боли. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили подход "сверху вниз/снизу вверх" для прогнозирования общего размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Узнать больше о методологии исследования

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка устройств для лечения боли из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка устройств для лечения боли мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип продукта, применение и конечных пользователей. Был проведен дальнейший анализ на уровне стран для оценки общего распространения устройств для лечения боли по всему миру.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка устройств для лечения боли. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущее число людей с хроническими заболеваниями и увеличение численности пожилого населения во всем мире. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска новых продуктов в секторе устройств для лечения боли по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке устройств для лечения боли и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход "сверху вниз/снизу вверх", чтобы получить прогноз рынка примерно на 2027 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения устройств для лечения боли на основных рынках внутри страны

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки на рынке устройств для лечения боли с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/VPs, руководителей отдела продаж, руководителей отдела маркетинга, руководителей операционного отдела и региональных руководителей, руководителей стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для доказательства заявленной гипотезы. Входные данные из первичных исследований были объединены с результатами вторичных исследований, что превратило информацию в практически применимые выводы.

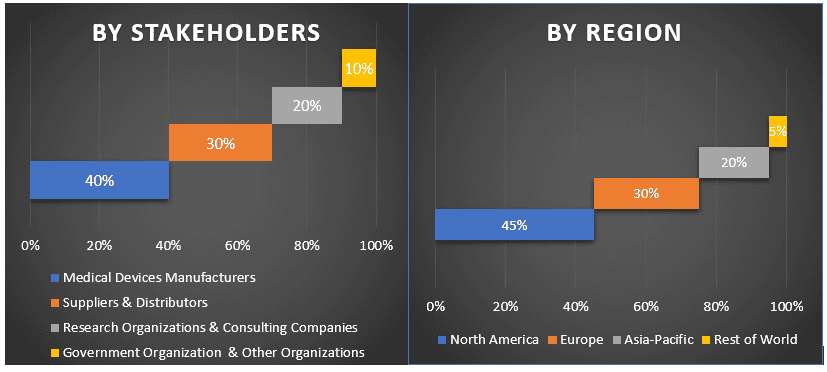

Разделение первичных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка устройств для лечения боли. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа продукта, применения и конечных пользователей рынка устройств для лечения боли.

Основная цель исследования рынка устройств для лечения боли

В исследовании были точно определены текущие и будущие рыночные тенденции устройств для лечения боли. Инвесторы могут получить стратегические сведения, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника отрасли для использования неиспользованного рынка, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозного размера рынка устройств для лечения боли в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозного размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа продукта, применения и конечных пользователей

- Определение и анализ нормативно-правовой базы для индустрии устройств для лечения боли

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозного размера рынка устройств для лечения боли для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир

- Профили компаний рынка устройств для лечения боли и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)