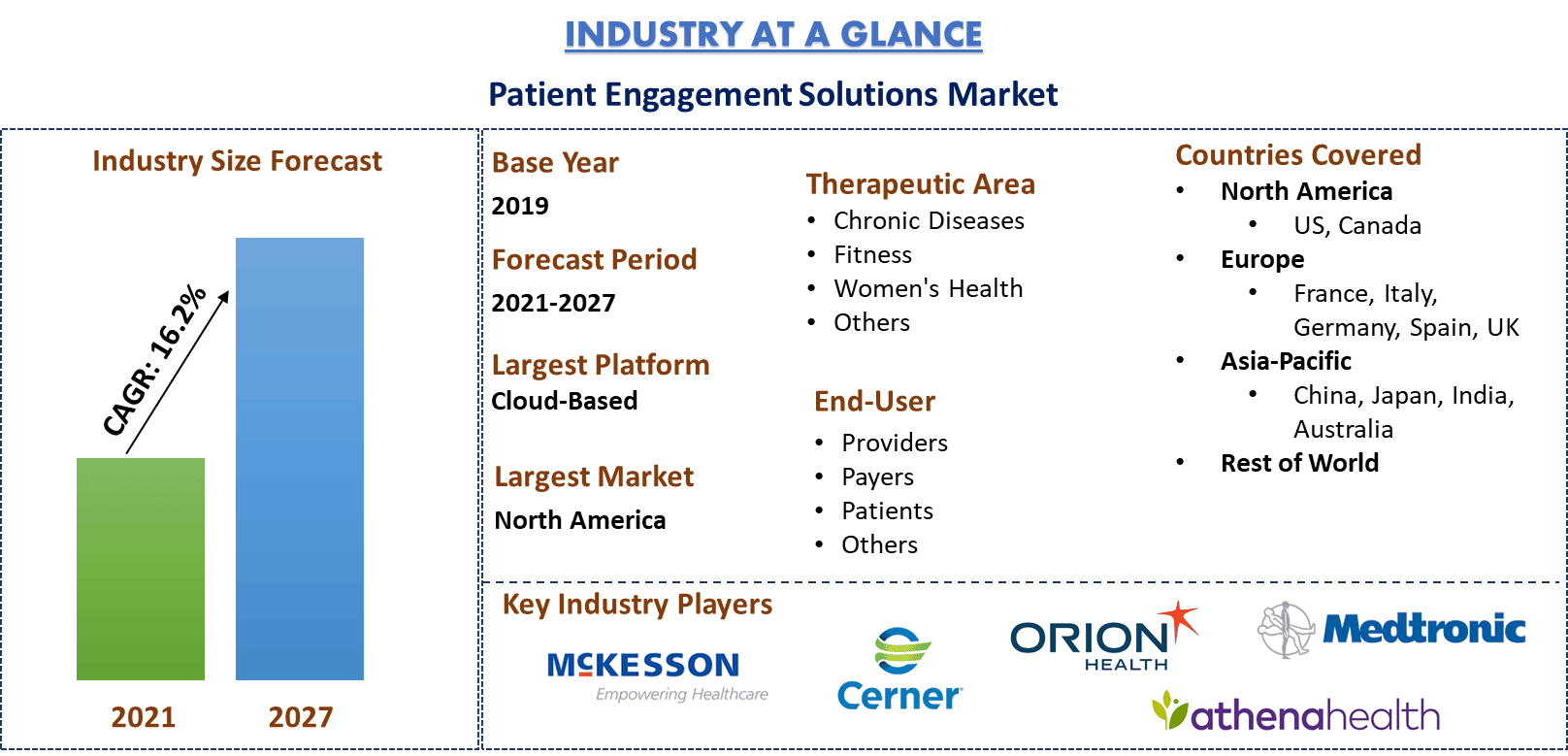

Рынок решений для вовлечения пациентов: текущий анализ и прогноз (2021-2027)

Акцент на компонентах (аппаратное обеспечение, программное обеспечение, решение); способ доставки (облачный, локальный, веб-ориентированный); приложения (управление здоровьем, управление здоровьем на дому, управление социальным и поведенческим здоровьем, управление финансовым здоровьем, телемедицина, другое); терапевтическая область (хронические заболевания, фитнес, женское здоровье, другое); конечные пользователи (поставщики, плательщики, пациенты, другое) и регион и страна

Решения для вовлечения пациентов ориентированы на совместную работу поставщиков и пациентов для улучшения предложений в сфере медицинских услуг. Пациенты хотят быть более вовлеченными в процесс принятия решений о своем здоровье для достижения лучших результатов. Например, Общество информационных систем управления здравоохранением (HIMSS) предоставляет поставщикам медицинских услуг возможность в цифровом формате взаимодействовать с пациентами и семьями через портал для пациентов, безопасный обмен сообщениями, социальные сети и другие новые технологии. В 2019 году участники приехали из 46 штатов и 34 стран. Виртуальные посещения пациентов обещают расширить доступ к медицинской помощи и в то же время запустить каналы связи и укрепить отношения между врачом и пациентом. Например, по данным Forbes, в 2020 году 91% потребителей заявили, что телемедицина поможет им придерживаться назначений, управлять рецептами и их повторным получением, а также следовать оздоровительным процедурам, предписанным их врачами. За короткое время телемедицина превратилась из революционного медицинского модного слова в популярную форму посещения врача. По данным американской компании Amwell, до пандемии в США только 8% пациентов когда-либо посещали врача виртуально, но после пандемии 66% потребителей заявили, что готовы выбрать телемедицину/телемедицинские услуги. Улучшения в политике телемедицины и изменения в ставках компенсации привели к увеличению количества процедур на 57%, при этом около 20% посещений медицинских учреждений, как ожидается, будут проводиться с помощью телемедицины в 2020 году.

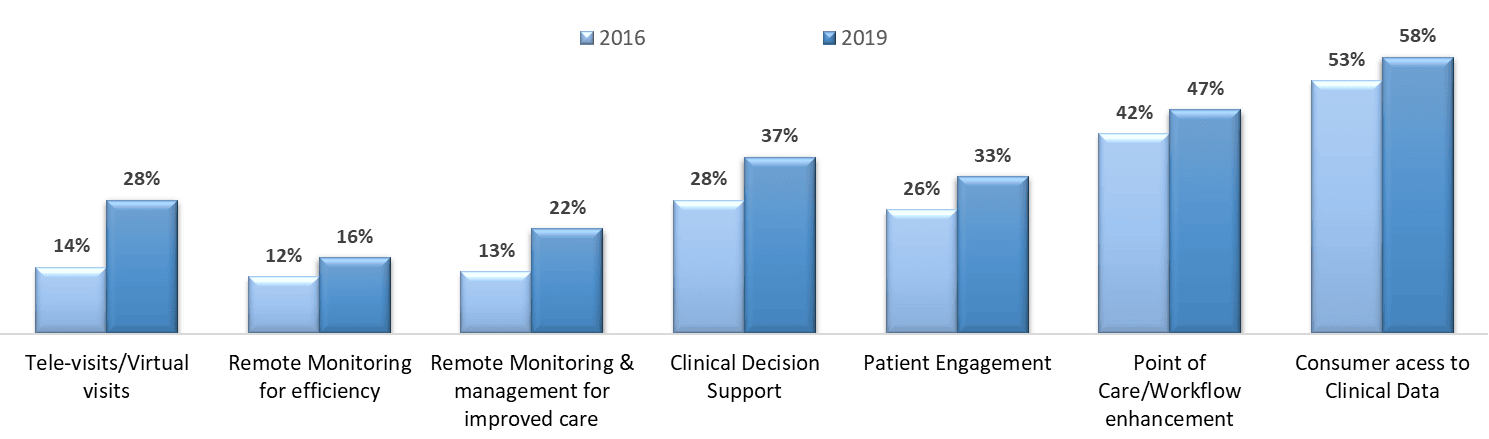

Использование цифрового здравоохранения среди врачей в 2016 и 2019 годах (%)

Основные выводы, представленные в отчете

"Среди компонентов наибольшую долю в 2020 году занимает сегмент программного обеспечения".

В зависимости от компонентов глобальный рынок решений для вовлечения пациентов подразделяется на аппаратное обеспечение, программное обеспечение и решения. Сегмент программного обеспечения принес наибольший доход в 2020 году, поскольку спрос на программное обеспечение растет из-за растущего внедрения новейших технологичных решений.

"Облачная модель предоставления услуг была наиболее предпочтительной моделью вовлечения пациентов; ожидается, что в течение анализируемого периода этот сегмент будет расти самыми высокими темпами CAGR".

В зависимости от модели предоставления услуг глобальный рынок решений для вовлечения пациентов подразделяется на облачные, локальные и веб-решения. На сегмент облачных решений приходилась основная часть доходов в 2020 году. Такие компании, как Qualcomm Life Inc., Opzoon Technology Co., Ltd. и Fibocom Wireless Inc., занимаются продажей беспроводных и облачных технологических продуктов, используемых в отрасли здравоохранения.

"Среди приложений наибольшую долю в 2020 году занимает сегмент управления здоровьем".

В зависимости от применения глобальный рынок решений для вовлечения пациентов подразделяется на управление здоровьем, управление здоровьем на дому, управление социальным и поведенческим здоровьем, управление финансовым здоровьем, телемедицину и другие. На сегмент управления здоровьем приходилась основная часть доходов в 2020 году. Ожидается, что в ближайшие годы этот сектор продемонстрирует значительный рост, поскольку он обеспечивает быстрое реагирование и улучшенное соблюдение режима лечения пациентами для предоставления медицинских услуг.

"Решения для вовлечения пациентов в основном использовались для пациентов с хроническими заболеваниями в 2020 году".

В зависимости от терапевтической области глобальный рынок решений для вовлечения пациентов подразделяется на хронические заболевания, фитнес, женское здоровье и другие. Ожидается, что сегмент хронических заболеваний продемонстрирует прибыльный рост. Поскольку во время хронических состояний пациенты могут связываться со своими поставщиками медицинских услуг из удаленных мест, что позволяет им получать упорядоченный поток информации, отзывы пациентов и другие данные, связанные со здоровьем.

"Среди конечных пользователей наибольшую долю в 2020 году занимает сегмент поставщиков".

В зависимости от конечного пользователя глобальный рынок решений для вовлечения пациентов подразделяется на поставщиков, плательщиков, пациентов и других. Ожидается, что сегмент поставщиков продемонстрирует прибыльный рост. Поставщики медицинских услуг концентрируются не только на развитии своей инфраструктуры, но и на попытках ее улучшения. Чтобы пациенты могли получить легкий доступ к медицинским учреждениям эффективным способом.

"Северная Америка лидирует во внедрении решений для вовлечения пациентов в 2020 году".

Для лучшего понимания динамики рынка и внедрения решений для вовлечения пациентов был проведен подробный анализ для различных регионов, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона), остальной мир.

Конкурентная среда

Medtronic, Allscripts Healthcare LLC, McKesson Corporation, IBM, Athena Health, Orion Health, Cerner Corporation, Harris Healthcare, OneView Healthcare и Curemd Healthcare - вот некоторые из видных игроков, работающих на глобальном рынке решений для вовлечения пациентов. Эти игроки предприняли несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Причины купить этот отчет:

- Исследование включает анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли

- В отчете представлен краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок решений для вовлечения пациентов может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобальных решений для вовлечения пациентов были тремя основными шагами, предпринятыми для создания и анализа внедрения решений для вовлечения пациентов в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих данных было принято во внимание множество выводов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости сектора решений для вовлечения пациентов. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили восходящий подход для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка решений для вовлечения пациентов с использованием внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие авторитетные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка решений для вовлечения пациентов мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов для основных регионов. Основные сегменты, включенные в отчет: компоненты, режим доставки, приложения, терапевтическая область и конечный пользователь. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения решений для вовлечения пациентов в каждом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ с использованием зависимых и независимых переменных, таких как появление инновационных цифровых платформ mHealth и более высокие показатели удовлетворенности пациентов с большей эффективностью ухода и т. д. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии решений для вовлечения пациентов по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: Основываясь на практических знаниях, полученных в результате вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке решений для вовлечения пациентов и долям рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть восходящий подход, для получения рыночного прогноза примерно на 2027 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения решений для вовлечения пациентов на основных рынках внутри страны

- Все процентные доли, разбивки и разделения рыночных сегментов и подсегментов

- Ключевые игроки на рынке решений для вовлечения пациентов с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

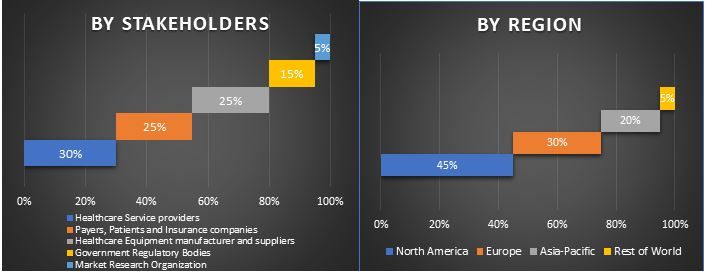

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов и региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для подтверждения заявленной гипотезы. Данные, полученные в результате первичных исследований, были объединены с данными вторичных исследований, что превратило информацию в действенные знания.

Разделение основных участников в разных регионах

Инжиниринг рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка решений для вовлечения пациентов была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях обслуживания, специализации, режима доставки, способа и конечного пользователя рынка решений для вовлечения пациентов.

Основная цель исследования рынка решений для вовлечения пациентов

В исследовании были точно определены текущие и будущие рыночные тенденции решений для вовлечения пациентов. Инвесторы могут получить стратегические сведения, чтобы обосновать свое усмотрение в отношении инвестиций на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника отрасли для использования неиспользованного рынка в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозного размера рынка решений для вовлечения пациентов в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозного размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области компонентов, режима доставки, приложений, терапевтической области и конечного пользователя

- Определение и анализ нормативно-правовой базы для индустрии решений для вовлечения пациентов

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозного размера рынка решений для вовлечения пациентов для основных регионов, включая Северную Америку (Соединенные Штаты и Канаду), Европу (Германию, Францию, Италию, Испанию и Великобританию), Азиатско-Тихоокеанский регион (Китай, Японию, Индию и Австралию) и остальной мир

- Профили компаний видных игроков на рынке решений для вовлечения пациентов и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)