Рынок полиэфиримида: текущий анализ и прогноз (2025-2033)

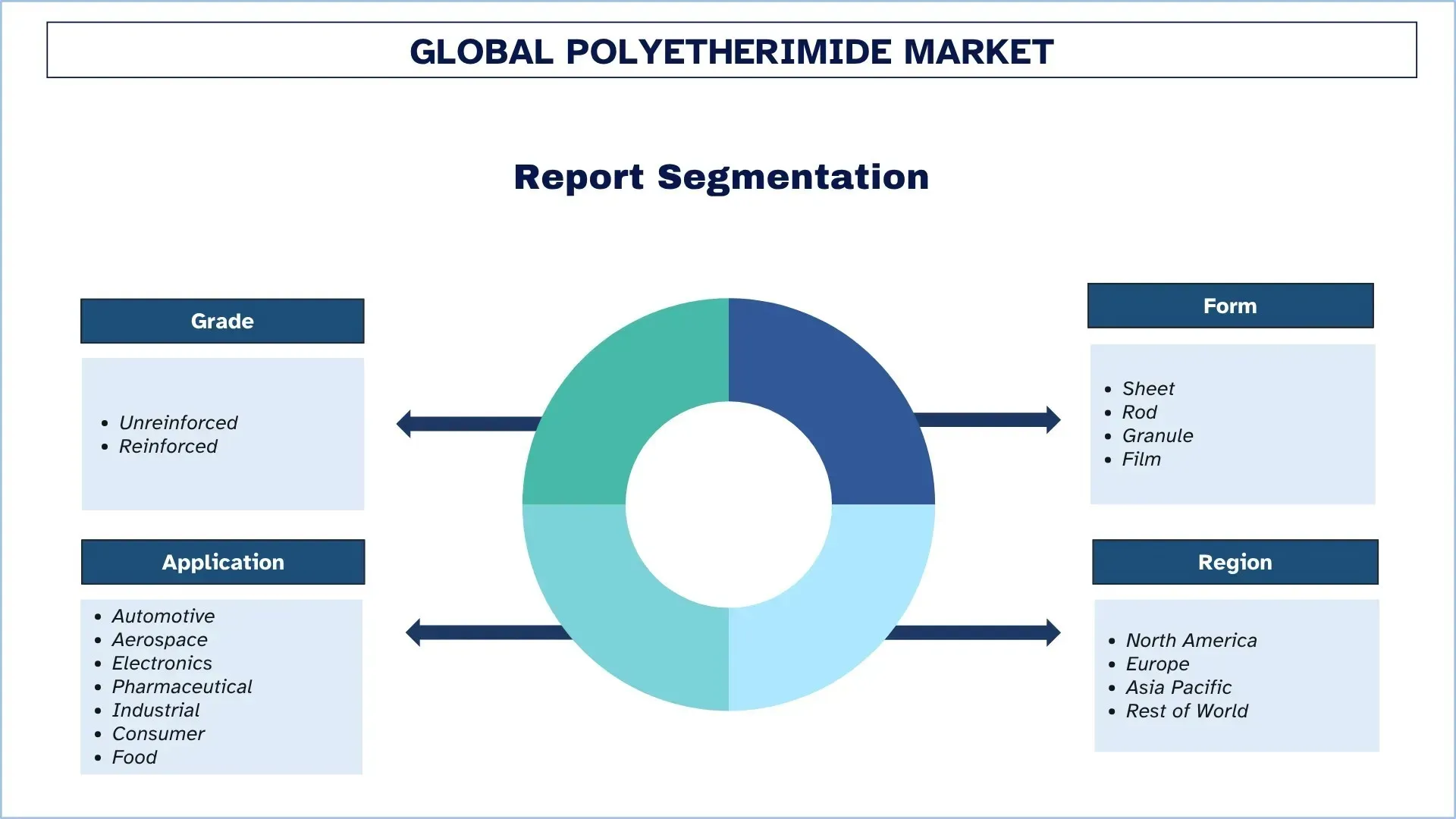

Упор на марку (неармированный и армированный); Форма (лист, стержень, гранула и пленка); Применение (автомобилестроение, аэрокосмическая промышленность, электроника, фармацевтика, промышленность, товары народного потребления и продукты питания); и Регион/Страна

Размер и прогноз глобального рынка полиэфиримида

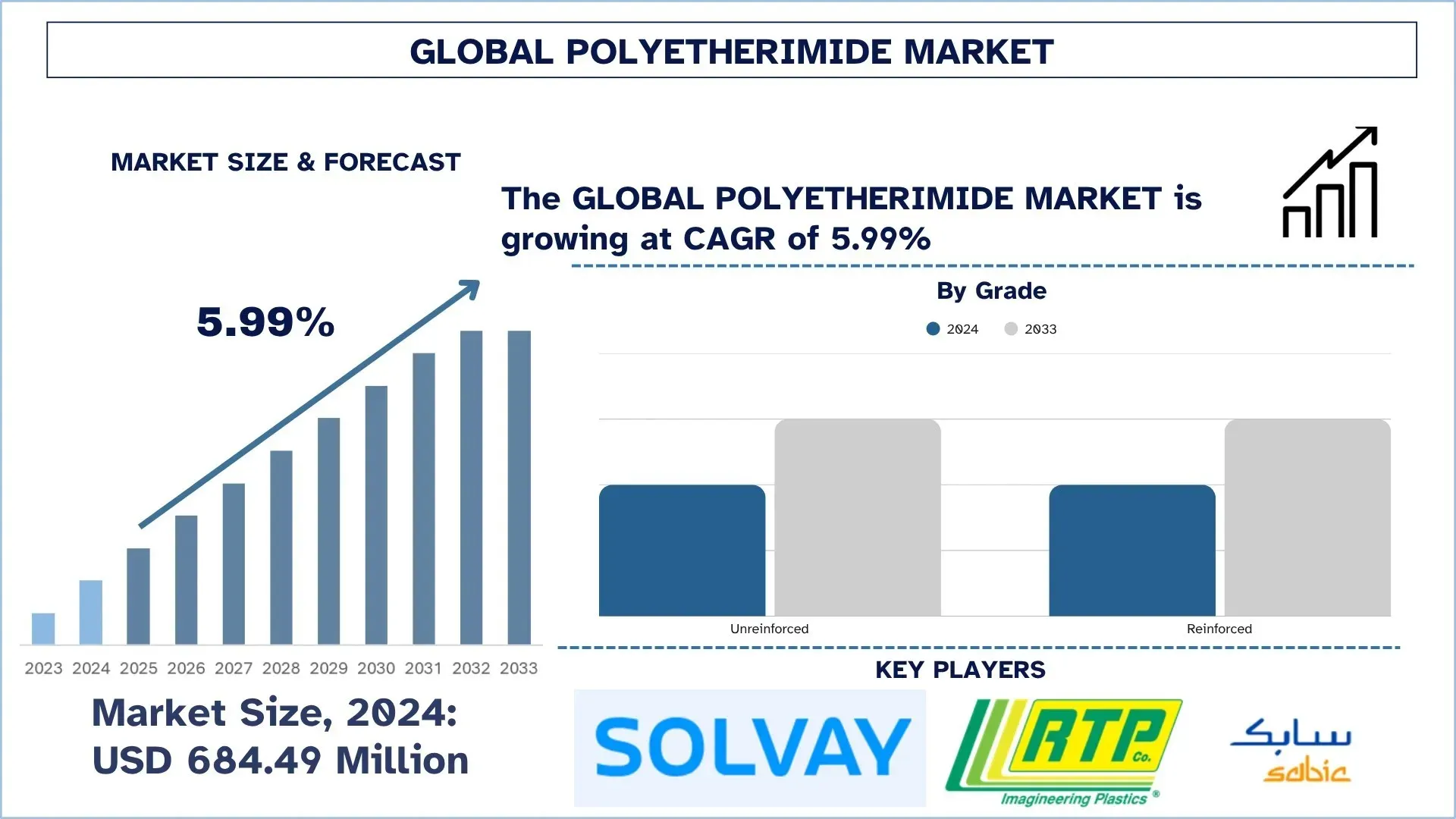

Объем глобального рынка полиэфиримида оценивался в 684,49 млн долларов США в 2024 году и, как ожидается, будет расти в среднем на 5,99% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено растущим внедрением облегченных материалов и заменой металла в электромобилях и самолетах, а также бурным ростом производства электроники и оборудования 5G, особенно в Азиатско-Тихоокеанском регионе.

Анализ рынка полиэфиримида

Рынок полиэфиримида продолжает расти, поскольку производители ищут прочные, легкие пластмассы с высокой термостойкостью и устойчивостью к интенсивной эксплуатации. Полиэфиримид (PEI) доступен для клиентов в виде гранул, листов, стержней и пленок и может быть отлит, отпрессован или напечатан на 3D-принтере в конечные продукты. Автопроизводители используют его для изготовления более легких приборных панелей, аккумуляторных отсеков и соединителей под капотом; аэрокосмические компании включают его в панели салона и воздуховоды, а электронные компании используют его для создания телефонных линз, крышек антенн 5G и небольших разъемов, которые должны оставаться устойчивыми при нагревании. Поскольку PEI может заменять металл, сохраняя при этом естественную огнестойкость, фирмы снижают массу транспортных средств, потребление топлива и вводят более строгие правила в отношении переработки и опасных материалов. Смола также предпочтительна в больницах и на предприятиях пищевой промышленности из-за ее способности выдерживать строгий процесс многократной очистки паром без ущерба для ее прочности. Мировые поставщики продолжают внедрять сорта с пониженным расходом и армированием волокном, а недавно растущая индустрия 3D-печати снабжается новыми порошковыми и нитевидными продуктами. Поскольку правительства предпочитают стимулировать производство электромобилей, более экологичных самолетов и устройств быстрой связи, PEI занимает высокое место с точки зрения своей непревзойденной долговечности и легкого веса, длительного срока службы, что, вероятно, обеспечит дальнейший рост и процветание рынка во всем мире.

Тенденции глобального рынка полиэфиримида

В этом разделе обсуждаются основные тенденции рынка, которые влияют на различные сегменты глобального рынка полиэфиримида, по данным нашей команды экспертов по исследованиям.

Быстрое внедрение в аддитивном производстве

Полиэфиримид (PEI) - это прочный и высокотемпературный пластик, который нашел применение в самых разных отраслях, включая аэрокосмическую, автомобильную и медицинскую. Одной из заметных тенденций является быстрое и расширяющееся внедрение 3D-печати, также известной как аддитивное производство, для печати деталей из PEI. Это достигается потому, что 3D-печать позволяет людям печатать сложные и индивидуализированные формы быстрее и с меньшим количеством отходов, в большинстве случаев, по более низкой цене, чем потребовали бы традиционные производственные процессы.

PEI является отличным материалом для 3D-печати, поскольку он выдерживает высокие температуры, очень прочен и устойчив к разрушению. Это делает его применимым в компонентах, которые требуют длительного срока службы, даже в экстремальных условиях. Например, детали самолетов, автомобильные детали и даже медицинские инструменты изготавливаются с использованием PEI.

Простота использования современных 3D-печатных машин в сочетании с их возросшей сложностью побуждает другие фирмы включать PEI в свои продукты. Это также поддерживает более быстрое тестирование новых конструкций, что ускоряет разработку продукта. Относительно резкое увеличение применения 3D-печати с PEI трансформирует производительность продуктов и экономит время и деньги предприятий, поскольку они производят превосходные и более авторитетные детали. Следовательно, быстрое внедрение в аддитивном производстве является ключевой тенденцией на рынке полиэфиримида.

Сегментация отрасли полиэфиримида

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке полиэфиримида, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент армированных материалов доминирует на рынке полиэфиримида

На основе сортов рынок полиэфиримида сегментирован на неармированный и армированный. В 2024 году на рынке доминировал сегмент армированных материалов, и ожидается, что он сохранит свое лидерство в течение всего прогнозируемого периода. Расширенное применение в таких областях с высокими эксплуатационными характеристиками, как аэрокосмическая промышленность, автомобилестроение и электроника, привело к довольно высокому спросу на армированный PEI. Таким отраслям требуется материал, который может выдерживать высокие температуры, механические нагрузки и агрессивные химические вещества, в чем армированный PEI превосходит. Армирование PEI будет расширяться по мере того, как в отрасли будет расти спрос на более прочные и экологичные компоненты. Кроме того, благодаря технологическим прорывам появились технологии производства методом литья под давлением и 3D-печати, которые позволяют более точно проектировать армированные детали из PEI со сложной геометрией и открытыми деталями. Это особенно полезно в таких отраслях, как аэрокосмическая или автомобильная, где первостепенное значение имеют легкие и высокоэффективные материалы. Поскольку отрасли стремятся сделать продукты более легкими, особенно в автомобильном и аэрокосмическом секторах, чтобы повысить экономию топлива, легкие, но прочные материалы становятся все более приемлемыми. Армированный PEI обладает прочностью и стабильностью, необходимыми в таких областях применения, и при этом не увеличивает вес продукта, что является преимуществом.

Категория гранул занимала наибольшую долю рынка полиэфиримида.

На основе формы рынок полиэфиримида сегментирован на листы, стержни, гранулы и пленки. В 2024 году сегмент гранул занимал наибольшую долю, и ожидается, что он останется на вершине в течение следующих нескольких лет. Гранулы предпочтительны, поскольку они обеспечивают простоту обработки и превосходное обращение с материалами. Они широко используются в процессах экструзии и литья под давлением, которые являются неотъемлемой частью многих отраслей, например, автомобильной, аэрокосмической или электронной. Эта форма гранул позволяет иметь однородный и точный контроль над процессом формования, что приводит к изготовлению качественных и надежных компонентов. Гранулы полиэфиримида можно просто модифицировать и смешивать с различными добавками для придания им определенного характера, например, высокой огнестойкости, высокой проводимости или устойчивости к ультрафиолетовому излучению. Эта возможность индивидуальной настройки позволяет использовать гранулы в различных отраслях, где необходимы специальные свойства материалов. Гранулы, как правило, более доступны по цене, чем другие виды полиэфиримида (листы или пленки), в случае крупного производства. Их большая вместимость для обработки и удобное хранение делают их привлекательными для производителей, стремящихся расширить свое производство, не тратя слишком много средств, что позволяет сегменту занимать свою нишу на рынке.

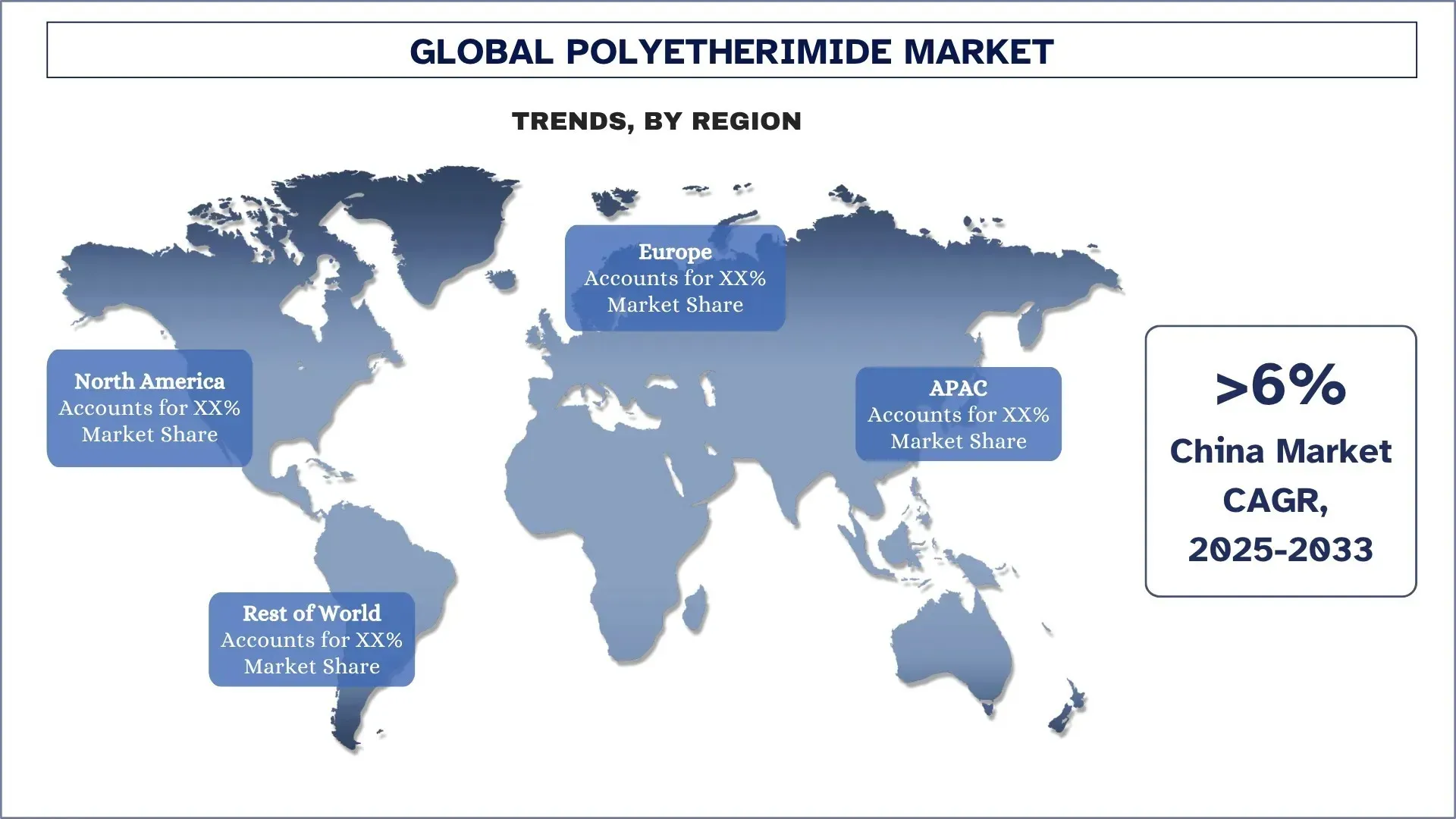

Азиатско-Тихоокеанский регион доминирует на глобальном рынке полиэфиримида

В настоящее время Азиатско-Тихоокеанский регион лидирует на рынке полиэфиримида, и, вероятно, будет доминировать на рынке в течение прогнозируемого периода. Доминирование в первую очередь обусловлено крупной производственной базой электроники и полупроводников в регионе, быстрорастущим сектором производства электромобилей и аккумуляторов, а также прогрессивным переходом на легкие, огнестойкие полимерные материалы в автомобилях и деталях самолетов. В Китае и Японии имеются крупные заводы по производству PEI смолы и компаундов, поэтому можно осуществлять местные экономически эффективные поставки, и в то же время крупные OEM-производители используют содержание материала в корпусах антенн 5G, высокотемпературных разъемах и экранированных от электромагнитных помех модулях. Государственная политика, такая как план "Сделано в Китае 2025", программы Production-Linked Incentives (PLI) в Индии и инвестиции в высокоскоростные железнодорожные и авиационные проекты, еще больше ускоряют спрос. Кроме того, существующие предприятия, применяющие PEI, такие как индустрия медицинских приборов и пищевой упаковки в Азиатско-Тихоокеанском регионе, в основном обязаны своей способностью соответствовать сверхстрогим требованиям к стерилизации и санитарии. Миниатюризация центров аддитивного производства в Сингапуре, Южной Корее и материковом Китае способствует более широкому внедрению порошка и нити PEI для быстрого прототипирования и небольших производственных предприятий. Поскольку производители в регионе уделяют больше внимания снижению веса, терморегулированию и соблюдению нормативных требований, доля Азиатско-Тихоокеанского региона в спросе на полиэфиримид, вероятно, перекроет долю остальных регионов в течение прогнозируемого периода.

Китай занимал доминирующую долю рынка полиэфиримида в Азиатско-Тихоокеанском регионе в 2024 году

Китай растет как гигант на мировом рынке полиэфиримида, чему способствуют надежная государственная промышленная политика, технологически развитые мегаполисы, такие как Пекин, Шанхай и Шэньчжэнь, и масштабные инвестиции при содействии государственных фондов, направленные на реализацию схемы "Сделано в Китае 2025". Более агрессивные пакеты налоговых льгот, о которых Китай объявил в конце 2024 года, должны и впредь стимулировать спрос на химические / специальные полимеры, включая PEI, в 2025 году и в последующий период. Отечественные производители предприняли различные усилия по наращиванию мощностей и проявили интерес к внедрению экологически чистых сортов PEI, соответствующих требованиям контакта с пищевыми продуктами, в кухонной утвари и электротехнических компонентах, чему способствовало наличие дешевой рабочей силы и субсидируемые исследования и разработки, а также рост местных чемпионов. В совокупности эта динамика делает Китай самым быстрорастущим региональным рынком, а также стратегической производственной базой на развивающемся глобальном рынке полиэфиримида.

Конкурентная среда в отрасли полиэфиримида

Глобальный рынок полиэфиримида является конкурентным, с несколькими глобальными и международными игроками рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения.

Ведущие компании-производители полиэфиримида

Некоторые из основных игроков на рынке: Solvay SA, RTP Company, SABIC, Ensinger, Mitsubishi Chemical Group, Westlake Plastics, Aikolon Oy, Eagle Performance Plastics Inc., Emco Industrial Plastics и GEHR.

Последние разработки на рынке полиэфиримида

В 2024 году компания SABIC, глобальная диверсифицированная химическая компания, объявила об официальном открытии своего нового завода по производству смолы ULTEM стоимостью 170 миллионов долларов США в Сингапуре и первого современного специализированного химического завода в регионе, который производит высокоэффективный термопласт - смолу ULTEM. Новый завод представляет собой стратегический интерес для реализации цели SABIC - нарастить свое мировое производство специальных смол ULTEM более чем на 50 процентов, чтобы не отставать от растущего спроса со стороны высокотехнологичной промышленности и типов производства в Азии и Тихоокеанском регионе, включая Японию и Китай.

В августе 2022 года SABIC расширила свою линейку оптических материалов из смолы ULTEM, чтобы способствовать использованию одномодовых волоконно-оптических кабелей. Новая смола PEI имеет гораздо более низкий коэффициент теплового расширения (CTE), чем типичные сорта ULTEM. Смола ULTEM 3310TD обеспечивает эффективность крупносерийного микроформования, снижая потребность в дорогостоящих вторичных процедурах, повышая гибкость конструкции и снижая вес деталей.

Обзор отчета о глобальном рынке полиэфиримида

Детали | |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 5,99% |

Объем рынка в 2024 году | 684,49 миллиона долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что в течение прогнозируемого периода на рынке будет доминировать Азиатско-Тихоокеанский регион. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Охваченные компании | Solvay SA, RTP Company, SABIC, Ensinger, Mitsubishi Chemical Group, Westlake Plastics, Aikolon Oy, Eagle Performance Plastics Inc., Emco Industrial Plastics и GEHR. |

Область применения отчета | Тенденции рынка, факторы роста и сдерживающие факторы; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты |

Содержание

Методология исследования для анализа глобального рынка полиэфиримида (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка полиэфиримида, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости полиэфиримида. После проверки рыночных показателей посредством этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы применили метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка полиэфиримида. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая марку, форму, применение и регионы в рамках глобального рынка полиэфиримида.

Основная цель исследования глобального рынка полиэфиримида

Исследование выявляет текущие и будущие тенденции на глобальном рынке полиэфиримида, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка полиэфиримида и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка полиэфиримида: Сегменты в исследовании включают области марки, формы, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии полиэфиримида.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка полиэфиримида и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер мирового рынка полиэфиримида и его потенциал роста?

Объем мирового рынка полиэфиримида оценивался в 684,49 млн долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) в 5,99% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке полиэфиримида по маркам?

Усиленный сегмент доминировал на рынке и, как ожидается, сохранит свое лидерство в течение прогнозируемого периода, благодаря расширению его применения в высокопроизводительных секторах, таких как аэрокосмическая, автомобильная и электронная промышленность.

Q3: Каковы основные факторы роста глобального рынка полиэфиримида?

• Облегчение веса и замена металла в электромобилях и авиации: соотношение прочности к весу PEI делает его идеальным для замены металлов в электромобилях и аэрокосмической отрасли, повышая эффективность и экономию топлива.

• Бурный рост производства электроники и оборудования 5G: его превосходные термические и электрические свойства делают PEI ключевым материалом в электронике следующего поколения и инфраструктуре 5G.

• Нормативные требования к безгалогенным, перерабатываемым высокоэффективным пластмассам: глобальные правила стимулируют переход к безгалогенным, перерабатываемым полимерам, таким как PEI, для более безопасного и устойчивого производства.

Q4: Каковы новые технологии и тенденции на мировом рынке полиэфиримида?

• Быстрое внедрение в аддитивном производстве: PEI все чаще используется в 3D-печати благодаря своей высокой термостойкости и стабильности размеров в аэрокосмической и медицинской отраслях.

• Внедрение марок, армированных углеродным и стекловолокном: Улучшенные марки PEI с углеродным или стекловолокном набирают популярность благодаря своей превосходной прочности, жесткости и производительности в сложных инженерных средах.

Q5: Каковы основные проблемы на мировом рынке полиэфиримида?

• Высокая стоимость смолы и компаундирования: Премиальная стоимость смолы PEI и сложные процессы компаундирования ограничивают ее применение в приложениях, чувствительных к цене.

• Конкуренция со стороны более дешевых заменителей: Альтернативные конструкционные пластмассы, такие как PEEK и PPS, представляют собой проблему, предлагая аналогичные свойства по более конкурентоспособным ценам.

Q6: Какой регион доминирует на мировом рынке полиэфиримида?

Азиатско-Тихоокеанский регион в настоящее время занимает лидирующие позиции на мировом рынке полиэфиримида и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода. Рост в регионе обусловлен быстрым внедрением современных методов ведения сельского хозяйства, сильным сдвигом в сторону органического земледелия и растущим использованием экологически чистых ресурсов крупными фермерскими хозяйствами.

Q7: Кто является ключевыми игроками на мировом рынке полиэфиримида?

В число ключевых компаний входят:

• Solvay SA

• RTP Company

• SABIC

• Ensinger

• Mitsubishi Chemical Group of companies

• Westlake Plastics

• Aikolon Oy

• Eagle Performance Plastics, Inc.

• Emco Industrial Plastics

• GEHR

Q8: Как ведущие производители повышают эффективность производства на рынке полиэфиримида?

• Автоматизация и цифровизация: Компании внедряют практики Индустрии 4.0, включая автоматизацию процессов и предиктивное обслуживание, для оптимизации пропускной способности и минимизации времени простоя.

• Локализованные производственные центры: Чтобы сократить сроки выполнения заказов и логистические издержки, производители создают региональные предприятия по смешиванию и экструзии ближе к рынкам конечных потребителей.

• Энергоэффективные технологии: Интеграция энергосберегающих систем в линии переработки смол и полимеризации помогает сократить операционные расходы и воздействие на окружающую среду.

Q9: Какую роль играет устойчивое развитие в стратегиях разработки продуктов на рынке полиэфиримида?

• Экологически безопасные составы: Производители все больше внимания уделяют разработке не содержащих галогенов и перерабатываемых марок PEI в соответствии с глобальными стандартами устойчивого развития.

• Производство замкнутого цикла: Некоторые фирмы внедряют стратегии переработки и повторного использования отходов PEI, особенно в электронике и автомобилестроении.

• Сертификация и Аудит: Получение сертификатов, таких как RoHS, REACH и экологических знаков UL, стало основной частью позиционирования продукции и соблюдения нормативных требований.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок анизола в Индии: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе сорта (до 99,5% и выше 99,5%); Применение (фармацевтика, агрохимикаты, парфюмерия и ароматизаторы, красители и прочее); и регион/штаты

Рынок гидроизоляционных химикатов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Упор на тип продукции (битумная мембрана, цементные покрытия, акриловые покрытия, полиуретановые (PU) покрытия, эластомерные покрытия и другие); конечную отрасль использования (коммерческий сектор, жилой сектор, инфраструктурный сектор, промышленный сектор и другие); и страну.

Рынок перкарбоната натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (с покрытием, без покрытия и таблетки); применении (моющие средства, чистящие средства, отбеливающие средства, средства для очистки воды и прочее); конечном использовании (чистка дома, стирка, промышленная чистка, текстильная промышленность, химическая промышленность, бумажная промышленность, пищевая промышленность и прочее); и регионе/стране

Рынок гексаметафосфата натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на сорте (пищевой и технический); Форма (гранулированный, порошок и стеклянные пластины); Применение (водоподготовка, пищевые добавки, детергенты и чистящие средства, керамика и строительство, нефть и газ и другие); и регион/страна