Рынок пленок из полигидроксиалканоатов: текущий анализ и прогноз (2025–2033 гг.)

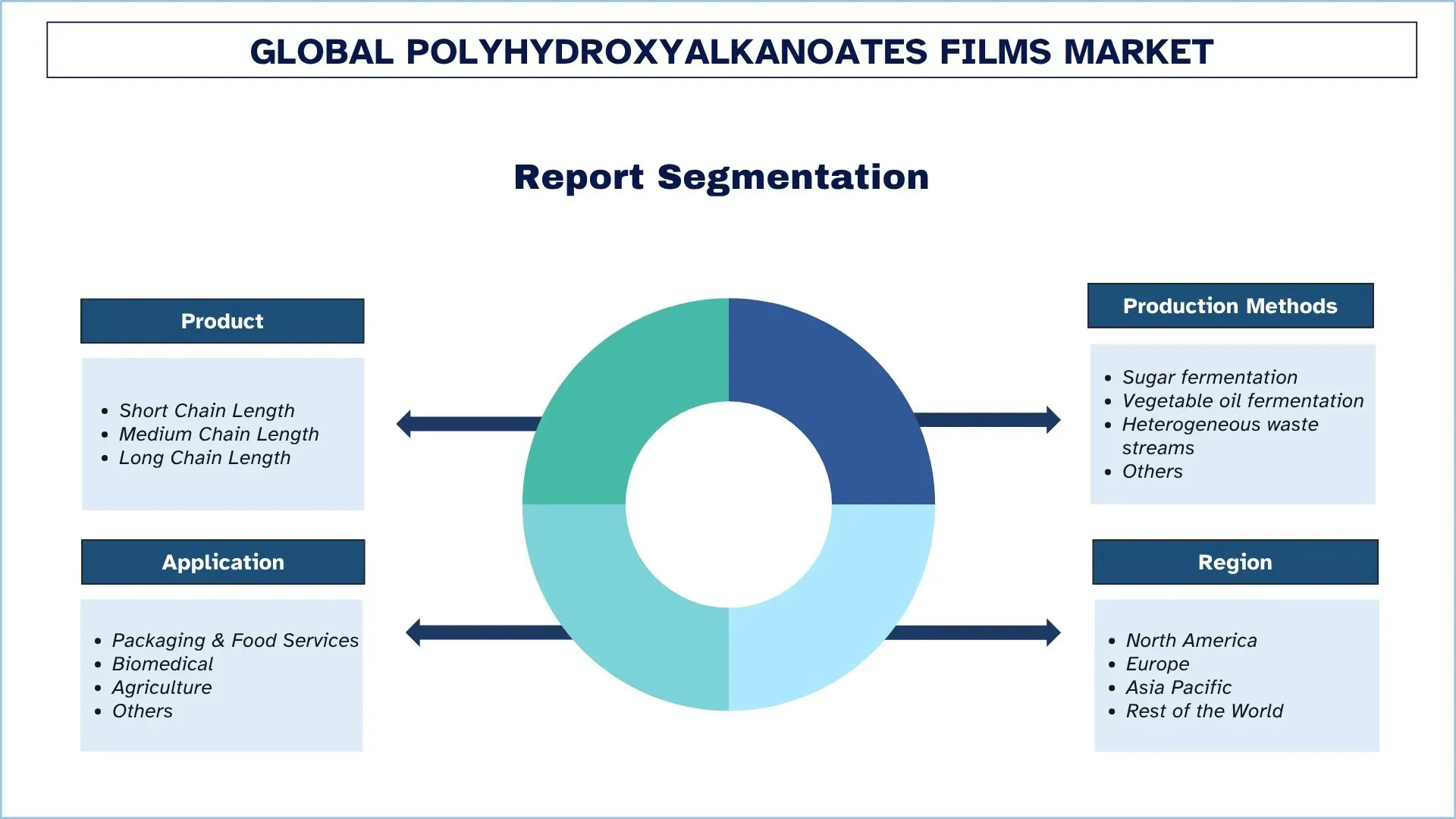

Упор на продукт (короткая длина цепи, средняя длина цепи и длинная длина цепи); Методы производства (ферментация сахара, ферментация растительного масла, гетерогенные потоки отходов и другие); Применение (упаковка и общественное питание, биомедицина, сельское хозяйство и другие); и Регион/Страна

Размер и прогноз глобального рынка полигидроксиалканоатных пленок

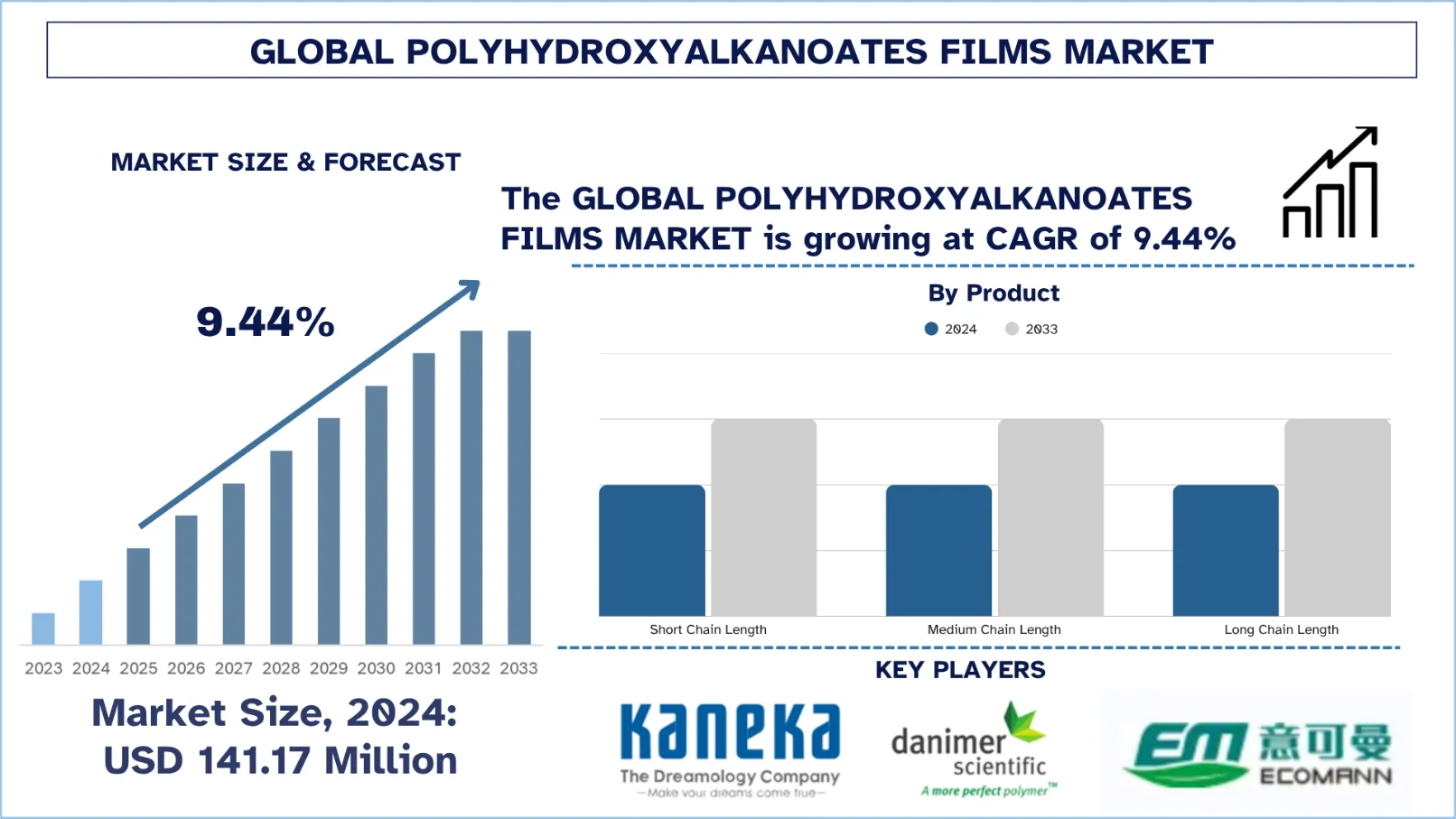

Объем мирового рынка полигидроксиалканоатных пленок в 2024 году оценивался в 141,17 млн долларов США и, как ожидается, будет расти с устойчивым среднегодовым темпом роста около 9,44% в течение прогнозируемого периода (2025-2033 годы), что связано с растущими запретами на одноразовый пластик и мандатами на биоразлагаемые альтернативы, которые подталкивают спрос на ПГА-пленки в упаковке и потребительских товарах.

Анализ рынка полигидроксиалканоатных пленок

Рост рынка полигидроксиалканоатных (ПГА) пленок обусловлен несколькими ключевыми факторами. Во-первых, растущий спрос на биоразлагаемые и компостируемые упаковочные решения является сильной силой притяжения, особенно в связи с растущими экологическими проблемами и усилением регулирования во всем мире. Сокращение загрязнения пластиком - это новая мантра, принятая во всем мире, при этом правительства и агентства устанавливают строгие правила, которые поощряют использование устойчивых альтернатив, таких как ПГА-пленки. Во-вторых, настроения потребителей, ориентированных на растительные продукты, значительно выросли в сторону поддержки экологически чистых продуктов, что популяризирует рынок ПГА-пленок. Эти пленки, полученные из возобновляемых источников, таких как растительные масла, сахара и отходы, являются полностью биоразлагаемыми и компостируемыми и поэтому очень подходят для упаковки продуктов с очень коротким сроком хранения. Их способность к биоразложению в различных средах, даже в морской среде, безусловно, решает проблему попадания пластиковых отходов в ее всплеск. Кроме того, конечные отрасли, такие как упаковка пищевых продуктов, сельское хозяйство и здравоохранение, расширяют рынок. ПГА-пленки в пищевой промышленности служат для упаковки свежих продуктов и готовых блюд, обладая влагостойкостью и возможностью компостирования по сравнению с традиционными полиэтиленовыми пленками. В сельскохозяйственном секторе мульчирующие пленки на основе ПГА служат для предотвращения загрязнения почвы пластиком, обеспечивая ее здоровье. Это дополняется растущим осознанием экологической устойчивости, поддержкой платформ экономики замкнутого цикла и биоэкономики, зарождением сотрудничества между правительствами, некоммерческими организациями и промышленностью в направлении сокращения пластиковых отходов и выбросов углерода, тем самым создавая благоприятную среду для внедрения ПГА-пленок.

Тенденции глобального рынка полигидроксиалканоатных пленок

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка полигидроксиалканоатных пленок, как было установлено нашей командой экспертов по исследованиям.

Переход к многофункциональным биопластикам

По мере того, как рынок биоматериалов стареет, сильная мелодия вокруг многофункциональных биопластиков приобретает популярность. Следовательно, ПГА-пленки следуют за кривой инноваций. Более раннее поколение биопластиков предлагало биоразложение, но за счет производительности; ПГА-пленки следующего поколения разрабатываются для применений с различными требованиями, являясь кислородными барьерами, антимикробными, УФ-защитными и механически прочными. Эта тенденция сильна в приложениях для упаковки пищевых продуктов, где материалы должны поддерживать срок годности, имея при этом экологическую маркировку. Точно так же в медицинском секторе ПГА-пленки изучаются в качестве перевязочных материалов и систем доставки лекарств, где биоразлагаемость после использования дает им преимущества. Эта тенденция еще больше подталкивается текущими активными инвестициями в НИОКР, и совместные усилия между стартапами в области биополимеров, учеными и глобальными упаковочными брендами являются основными движущими силами этих достижений. По мере того, как производительность догоняет экологические преимущества, ПГА-пленки начали превращаться в конкурентоспособные, высокоэффективные материальные решения.

Сегментация отрасли полигидроксиалканоатных пленок

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке полигидроксиалканоатных пленок, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Рынок короткоцепочечных полигидроксиалканоатных пленок доминирует

На основе продукта рынок полигидроксиалканоатных пленок сегментирован на короткоцепочечные, среднецепочечные и длинноцепочечные. В 2024 году доминировал рынок короткоцепочечных пленок, и ожидается, что он сохранит свои лидирующие позиции в течение всего прогнозируемого периода. Этот рынок для короткоцепочечной длины подталкивается строгими экологическими нормами и растущим спросом на экологически чистую упаковку. ПГА-пленки из SCL (малая длина цепи) имеют отличный баланс механических свойств, растяжимости и биоразлагаемости и больше ценятся для таких применений, как пищевая, сельскохозяйственная и медицинская упаковка. Кроме того, наращивание потенциала в направлении устранения пластика и продвижение экономики замкнутого цикла работают над обеспечением ПГА-пленкам более высокой приемлемой стоимости по сравнению с другими пластиками. Они не загрязняют окружающую среду микропластиком и не имеют проблемы захоронения отходов, поскольку пленки изготавливаются из возобновляемых источников и могут подвергаться биоразложению. Что касается средней длины цепи, дальнейшие разработки в методах ферментации и последующей обработки сделали производство ПГА более доступным и масштабируемым. Бурно развивающиеся отрасли продуктов питания и напитков, здравоохранения и потребительских товаров повысили спрос на устойчивые упаковочные материалы, которые сочетают в себе функциональность и экологические преимущества. ПГА-пленки нашли применение в компостируемой упаковке, покрытии для одноразовых столовых приборов и сельскохозяйственных мульчирующих пленках, что соответствует целям устойчивого развития во всем мире. Кроме того, производители финансируют исследования по улучшению термической стабильности, барьерных свойств и технологичности ПГА-пленок, чтобы открыть более широкие промышленные применения.

Сегмент ферментации сахара доминирует на рынке полигидроксиалканоатных пленок.

На основе методов производства рынок полигидроксиалканоатных пленок сегментирован на ферментацию сахара, ферментацию растительного масла, гетерогенные потоки отходов и другие. Сегмент ферментации сахара занимал наибольшую долю рынка в 2024 году, и ожидается, что он будет вести себя так же в течение прогнозируемого периода. В сегменте доминируют обильные запасы сахара, старые процессы микробной ферментации и инфраструктура масштабирования. Ферментация сахара позволяет контролировать производство коротко- и среднецепочечных ПГА для таких применений, как упаковка пищевых продуктов, компостируемые пакеты или биомедицинские пленки. Еще одним атрибутом сырья является чистота и консистенция их крахмальных качеств из сахаров. Эти качества, таким образом, обеспечивают тщательно разработанную молекулярную структуру для полимерных материалов, чтобы они могли быть ориентированы на производительность в приложениях. По мере того, как растет спрос на биоматериалы в потребительских товарах и упаковке для здравоохранения, ферментация сахара остается наиболее коммерческим и технически зрелым способом производства ПГА. Дальнейшие инновации в генетически сконструированных штаммах микробов в сочетании с улучшениями в технологиях последующей обработки привели к скачку в стоимости производства и повышению эффективности процесса. В связи с растущей обеспокоенностью по поводу загрязнения пластиком и продвижения экономики замкнутого цикла по всему миру производители инвестируют в интегрированные биоперерабатывающие заводы и сахарное сырье из региональных источников для удовлетворения требований устойчивого развития. Это еще больше подтолкнуло подписку к ферментации сахара для промышленного и потребительского применения ПГА-пленок, что соответствует инициативам мира в области зеленой химии и низкоуглеродного производства.

Сегмент упаковки и общественного питания доминирует на рынке полигидроксиалканоатных пленок

На основе применения рынок полигидроксиалканоатных пленок сегментирован на упаковку и общественное питание, биомедицину, сельское хозяйство и другие. В 2024 году доминировал сегмент упаковки и общественного питания, и ожидается, что он сохранит свои лидирующие позиции в течение всего прогнозируемого периода. Рост сегмента продуктов питания и упаковки в основном обусловлен изменением приоритетов потребителей и нормативными мерами в отношении устойчивых альтернатив одноразовой упаковки для минимизации глобального воздействия на окружающую среду. Упаковка под фирменным наименованием и контейнеры для еды на вынос, изготовленные из ПГА-пленок, альтернативных традиционным пластиковым пленкам для упаковки пищевых продуктов, обеспечивают безопасность и соответствуют приоритетам экономики замкнутого цикла, поскольку эти пленки являются компостируемыми и морскими биоразлагаемыми. Недавние применения ПГА-пленок в упаковке удовлетворяют критериям структурных спецификаций, таким как барьерные характеристики и возможность печати, в дополнение к тому, что они используются в качестве имиджмейкера для компании, в котором ПГА-пленки символизируют приверженность окружающей среде. По мере роста глобальных услуг по доставке еды резко растет спрос на материалы, которые являются экологически чистыми, легкими и соответствуют нормам. Несколько стран также начали ограничивать или полностью запрещать упаковку на основе нефтяного пластика, чтобы повысить актуальность решений в масштабируемых биопластиках, таких как ПГА-пленки. Например, в апреле 2024 года CJ Biomaterials, подразделение южнокорейской CJ CheilJedang и основной производитель биополимеров полигидроксиалканоата (ПГА), представила два новаторских соединения на основе ПГА, разработанных для применений в выдувной, литой и машинной ориентации (MDO) пленки. Эти соединения подходят для широкого спектра применений, таких как упаковка для закусок и продуктов, пакеты для замороженных продуктов, хозяйственные сумки, термоусадочные пленки и этикетки, гигиенические подложки, пакеты для отвода органических отходов и сельскохозяйственные мульчирующие пленки. Поскольку выбор упаковки сталкивается с растущим вниманием со стороны потребителей, и компании спешат выполнить свои цели в области устойчивого развития, ПГА-пленки зарекомендовали себя как основной материал в создании ответственных упаковочных решений на глобальном уровне.

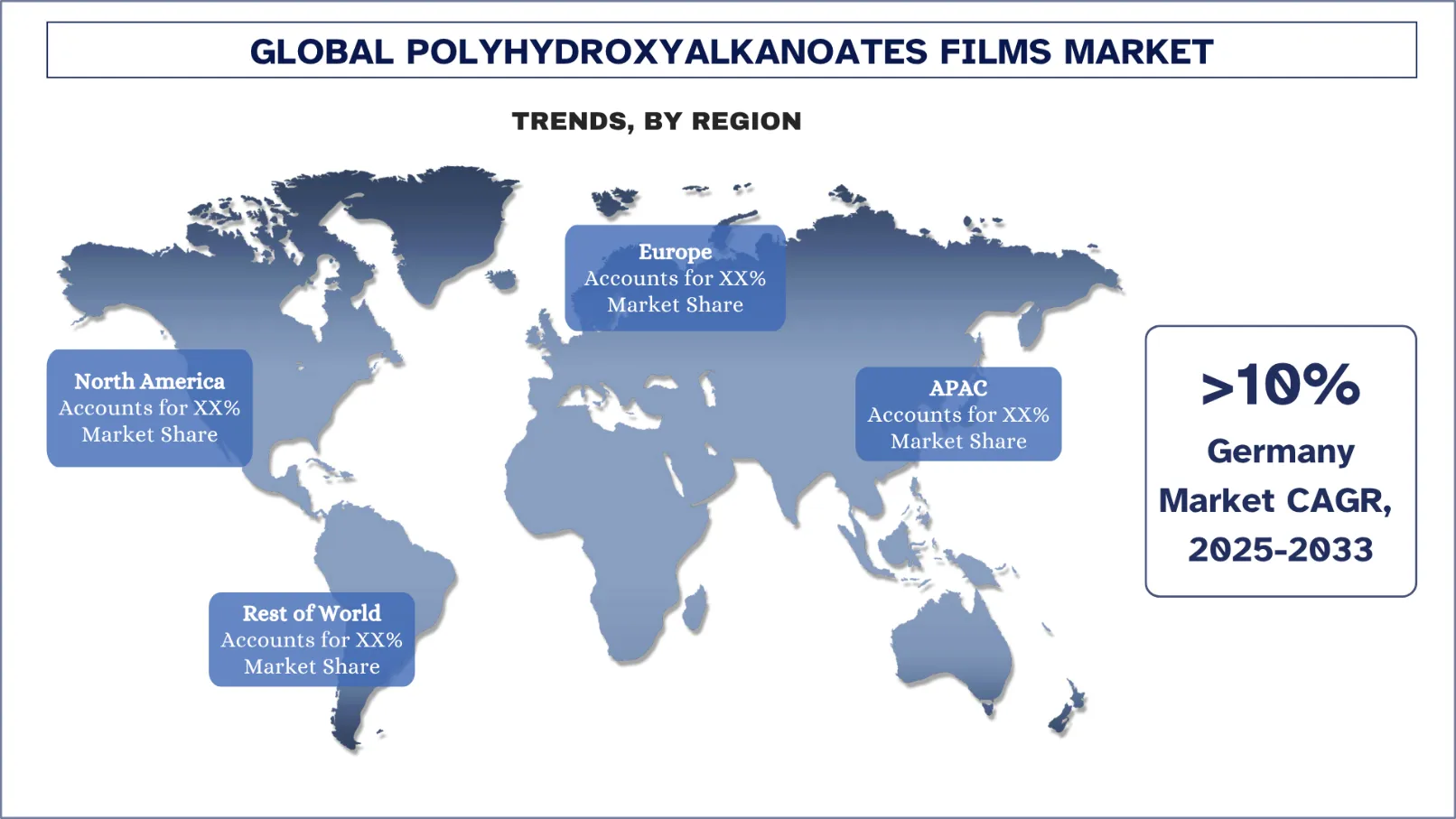

Европа доминировала на мировом рынке полигидроксиалканоатных пленок

Европейский рынок полигидроксиалканоатных пленок доминировал на мировом рынке полигидроксиалканоатных пленок в 2024 году и, по прогнозам, останется на этой позиции в течение прогнозируемого периода. Это господство навязано ему строгими экологическими законами, предпочтением потребителей ко всему компостируемому и государственной политикой по продвижению экономики замкнутого цикла. Директива Европейского союза по одноразовому пластику и его инициативы в рамках Зеленого соглашения ускорили проекты по замене традиционных пластмасс биоразлагаемыми альтернативами, такими как ПГА-пленки, для упаковки, сельского хозяйства или здравоохранения. Крупные страны, такие как Германия и Франция, вложили значительные средства в упаковочные материалы на биологической основе, особенно для общественного питания и пленок медицинского назначения. Поддержка сильных экосистем НИОКР и стартапов в области биополимеров еще больше поощряет инновации и раннее внедрение. Например, при финансировании из Horizon Europe проект PHAntastic начал свою деятельность в сентябре 2024 года с бюджетом в 8,11 млн долларов США (7,3 млн евро), работая над заменой традиционных агрохимикатов и пластмасс биоразлагаемыми и биоосновными альтернативами для сельского хозяйства. Работая с ПГА из агропродовольственных остатков, проект производит мульчирующие пленки и ростовые пены, которые несут активные биопродукты, такие как аминокислоты, микроэлементы и ризобактерии, способствующие росту растений. Они внедряются в садоводческие культуры по всей Европе, стремясь к сокращению использования агрохимикатов на 25% и сокращению загрязнения пластиком на 680 тонн к 2050 году в соответствии с руководящими принципами ЕС по устойчивому развитию. Эта зрелая нормативная база, подкрепленная тесным промышленным сотрудничеством и осведомленностью потребителей об экологических проблемах, безусловно, обещает превратить Европу в очень стратегический и прибыльный рынок для ПГА-пленок в ближайшие годы.

Германия занимала доминирующую долю на европейском рынке полигидроксиалканоатных пленок в 2024 году

Рынок полигидроксиалканоатных (ПГА) пленок в Германии подпитывается сильной системой экологической политики страны, промышленной базой и лидерством в области инноваций в области устойчивой упаковки. Будучи крупнейшей экономикой в Европе, Германия взяла на себя ответственность за соблюдение принципов экономики замкнутого цикла и сокращение пластиковых отходов, что делает ПГА-пленки естественным решением для использования в пищевой упаковке, сельском хозяйстве и медицинских целях. Кроме того, поддерживаемые правительством инициативы и программы, финансируемые ЕС, поддерживают восходящее развитие и масштабирование технологий, касающихся компостируемых пленок, а также согласуются с национальными целями по углеродной нейтральности и безотходности. Видные розничные сети и производители продуктов питания в настоящее время переходят на экологически чистые материалы, поскольку потребительский интерес и нормативные предписания, такие как Директива ЕС по одноразовому пластику, склонны к этому.

Конкурентная среда рынка полигидроксиалканоатных пленок

Глобальный рынок полигидроксиалканоатных пленок является конкурентным, с несколькими глобальными и международными участниками рынка. Ключевые игроки принимают различные стратегии роста для повышения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Ведущие компании по производству полигидроксиалканоатных пленок

Некоторые из основных игроков на рынке: KANEKA Belgium NV, Danimer Scientific, Shenzhen Ecomann Biotechnology Co., Ltd., BIO ON SpA, Paques Biomaterials, RWDC Industries, Beijing PhaBuilder Biotechnology Co., Ltd., TerraVerdae Bioworks Inc., Genecis Bioindustries Inc. и Mango Materials.

Последние разработки на рынке полигидроксиалканоатных пленок

В августе 2024 года Kaneka Corporation открыла новый завод в Томакомай Тобу, Хоккайдо. Завод по производству медицинского оборудования должен был производить устройства для адсорбционной очистки крови под названием "Rheocarna™" и устройства для адсорбционной очистки плазмы под названием "Liposorber™.

В мае 2023 года Bluepha Co. Ltd ("Bluepha") подписала меморандум о взаимопонимании (MoU) с TotalEnergies Corbion, ведущим мировым игроком в области PLA-технологий, для быстрого внедрения PLA/PHA-решений на рынке в Китае. Последняя намерена разрабатывать передовые высокопроизводительные биополимерные решения, которые сочетают в себе Bluepha® Полигідроксиалканоати, PHA, и Luminy® Polylactic Acid PLA technologies.

Обзор отчета о глобальном рынке полигидроксиалканоатных пленок

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 9,44% |

Размер рынка в 2024 году | 141,17 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад вносит регион | Ожидается, что Европа будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Профилированные компании |

Содержание

Методология исследования для анализа мирового рынка полигидроксиалканоатных пленок (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок мирового рынка полигидроксиалканоатных пленок, чтобы оценить его применение в основных регионах мира. Мы провели тщательное вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Для подтверждения этих данных мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости полигидроксиалканоатных пленок. После проверки рыночных показателей посредством этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инженерия рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента мирового рынка полигидроксиалканоатных пленок. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая продукт, методы производства, применение и регионы в рамках мирового рынка полигидроксиалканоатных пленок.

Основная цель исследования мирового рынка полигидроксиалканоатных пленок

Исследование выявляет текущие и будущие тенденции на мировом рынке полигидроксиалканоатных пленок, предоставляя стратегические идеи для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка мирового рынка полигидроксиалканоатных пленок и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка полигидроксиалканоатных пленок: Сегменты в исследовании включают области продукта, методов производства, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии полигидроксиалканоатных пленок.

Региональный анализ: Проведение подробного регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка полигидроксиалканоатных пленок и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер глобального рынка полигидроксиалканоатных пленок и его потенциал роста?

Объем мирового рынка полигидроксиалканоатных пленок был оценен в 141,17 млн долларов США в 2024 году и, как ожидается, будет расти в среднем на 9,44% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке полигидроксиалканоатных пленок по продукту?

Рынок короткоцепочечных материалов доминировал на рынке и, как ожидается, сохранит свои лидирующие позиции в течение всего прогнозного периода. Этот рынок короткоцепочечных материалов подталкивается строгими экологическими нормами и растущим спросом на экологически чистую упаковку.

Q3: Каковы движущие факторы роста глобального рынка полигидроксиалканоатных пленок?

• Строгие экологические нормы: Растущие запреты на одноразовый пластик и требования к биоразлагаемым альтернативам стимулируют спрос на PHA-пленки в упаковке и потребительских товарах.

• Растущий спрос на экологичную упаковку: Секторы продуктов питания и напитков, личной гигиены и электронной коммерции активно переходят на компостируемые пленки, чтобы соответствовать корпоративным целям в области устойчивого развития.

• Биоразлагаемость и разлагаемость в морской среде: PHA можно компостировать в домашних условиях, в почве и в морской среде, что делает их идеальной заменой в регионах, обеспокоенных загрязнением океана пластиком.

Q4: Каковы новые технологии и тенденции на глобальном рынке полигидроксиалканоатных пленок?

• Переход к многофункциональным биопластикам: Растущий интерес к пленкам PHA с добавленными свойствами, такими как антимикробные, устойчивые к ультрафиолетовому излучению или улучшающие кислородный барьер.

• Расширение использования в биомедицинских целях: Пленки PHA набирают популярность в перевязочных материалах, доставке лекарств и тканевой инженерии благодаря своей биосовместимости.

• Партнерства и инвестиции в стартапы по производству биополимеров: Крупные упаковочные компании и компании, производящие товары повседневного спроса, сотрудничают с новаторами в области биопластиков или приобретают их, чтобы застраховать свои портфели на будущее.

Q5: Каковы основные проблемы на мировом рынке полигидроксиалканоатных пленок?

• Высокие производственные затраты: По сравнению с обычными пластиками, производство ПГА-пленок по-прежнему обходится дорого, что влияет на их конкурентоспособность на рынках, чувствительных к цене.

• Ограниченные производственные мощности в промышленных масштабах: Недостаток крупных, надежных цепочек поставок препятствует широкому распространению, особенно в отраслях с большими объемами производства, таких как упаковка.

• Проблемы с обработкой и совместимостью: Для достижения оптимальных механических и термических характеристик ПГА-пленки могут потребовать модифицированного оборудования или смесевых добавок.

В6: Какой регион доминирует на мировом рынке пленок из полигидроксиалканоатов?

Европейский рынок полигидроксиалканоатных пленок доминировал на мировом рынке полигидроксиалканоатных пленок в 2024 году и, по прогнозам, останется на этой позиции в течение прогнозируемого периода. Это доминирование обусловлено строгими экологическими законами, предпочтением потребителей ко всему компостируемому и государственной политикой по продвижению экономики замкнутого цикла. Директива Европейского союза об одноразовом пластике и его инициативы в рамках "Зеленой сделки" ускорили проекты по замене традиционных пластмасс биоразлагаемыми альтернативами, такими как PHA-пленки, для упаковки, сельского хозяйства или здравоохранения. Крупные страны, такие как Германия и Франция, вложили значительные средства в биоматериалы для упаковки, особенно для общественного питания и пленок медицинского назначения. Поддержка мощных R&D экосистем и стартапов в области биополимеров еще больше стимулирует инновации и раннее внедрение. Например, при финансировании от Horizon Europe проект PHAntastic начал свою деятельность в сентябре 2024 года с бюджетом в 8,11 млн долларов США (7,3 млн евро), работая над заменой традиционных агрохимикатов и пластмасс биоразлагаемыми и биоматериалами для сельского хозяйства. Работая с PHA из отходов агропродовольственного производства, проект производит мульчирующие пленки и пены для выращивания, которые содержат активные биопродукты, такие как аминокислоты, микроэлементы и ризобактерии, способствующие росту растений. Они внедряются в садоводческие культуры по всей Европе, стремясь к сокращению использования агрохимикатов на 25% и уменьшению загрязнения пластиком на 680 тонн к 2050 году в соответствии с руководящими принципами ЕС по устойчивому развитию. Эта зрелая нормативно-правовая база, поддерживаемая тесным промышленным сотрудничеством и осведомленностью потребителей об экологических проблемах, безусловно, обещает превратить Европу в высоко стратегический и прибыльный рынок PHA-пленок в ближайшие годы.

Q7: Кто являются ключевыми игроками на глобальном рынке полигидроксиалканоатных пленок?

В число основных компаний, производящих пленки из полигидроксиалканоатов, входят:

• KANEKA Belgium NV

• Danimer Scientific

• Shenzhen Ecomann Biotechnology Co., Ltd.

• BIO ON SpA

• Paques Biomaterials

• RWDC Industries

• Beijing PhaBuilder Biotechnology Co., Ltd

• TerraVerdae Bioworks Inc.

• Genecis Bioindustries Inc.

• Mango Materials

Q8 Как образование конечных пользователей влияет на внедрение PHA-пленок?

• Информационные кампании: Образовательные инициативы НПО и правительств по альтернативам пластику повышают доверие потребителей и стимулируют принятие решений о покупке.

• Маркировка и сертификация: Маркировки, такие как «компостируется в домашних условиях» или «биоразлагаемый в морской среде», помогают розничным продавцам и конечным пользователям отличать PHA от традиционных биопластиков, таких как PLA.

• Обучение B2B: Промышленные покупатели в сфере продуктов питания и сельского хозяйства все чаще получают информацию об обращении с материалами, сроке годности и протоколах утилизации пленок PHA, что снижает сопротивление внедрению.

Q9: Как доступность сырья влияет на региональную конкурентоспособность в производстве PHA-плёнки?

• Локализованные источники биомассы: регионы с легким доступом к тростниковому жому, отработанному растительному маслу или молочным побочным продуктам выигрывают за счет снижения производственных затрат.

• Интеграция цепочки поставок: близость к агропромышленным зонам обеспечивает стабильный поток сырья, что позволяет добиться экономии за счет масштаба.

• Стратегическая устойчивость: диверсифицированное использование сырья (сахар, масла, потоки отходов) повышает стабильность цепочки поставок в условиях геополитических или климатических потрясений.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок анизола в Индии: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе сорта (до 99,5% и выше 99,5%); Применение (фармацевтика, агрохимикаты, парфюмерия и ароматизаторы, красители и прочее); и регион/штаты

Рынок гидроизоляционных химикатов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Упор на тип продукции (битумная мембрана, цементные покрытия, акриловые покрытия, полиуретановые (PU) покрытия, эластомерные покрытия и другие); конечную отрасль использования (коммерческий сектор, жилой сектор, инфраструктурный сектор, промышленный сектор и другие); и страну.

Рынок перкарбоната натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (с покрытием, без покрытия и таблетки); применении (моющие средства, чистящие средства, отбеливающие средства, средства для очистки воды и прочее); конечном использовании (чистка дома, стирка, промышленная чистка, текстильная промышленность, химическая промышленность, бумажная промышленность, пищевая промышленность и прочее); и регионе/стране

Рынок гексаметафосфата натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на сорте (пищевой и технический); Форма (гранулированный, порошок и стеклянные пластины); Применение (водоподготовка, пищевые добавки, детергенты и чистящие средства, керамика и строительство, нефть и газ и другие); и регион/страна