Рынок интеллектуальных электроприводов: текущий анализ и прогноз (2021-2027)

Акцент на типе транспортного средства (легковые автомобили, коммерческий транспорт и двухколесные транспортные средства); Применение (электроось и электроколесо); Компонент (аккумуляторная батарея электромобиля, электродвигатель, инверторная система, электроусилитель тормозов и силовая электроника); Тип привода (передний привод (FWD), задний привод (RWD) и полный привод (AWD)); и регионы/страны

Ожидается, что рынок интеллектуальных электроприводов будет демонстрировать среднегодовой темп роста около 35% в течение прогнозируемого периода (2021-2027 гг.). Глобальный рынок интеллектуальных электроприводов в основном обусловлен устойчивым ростом продаж автомобилей при общем спросе на передовые электрические системы. Автономное вождение (AD), подключенные автомобили, электрификация трансмиссии и совместное использование мобильности (ACES) являются основными тенденциями, которые взаимно усиливают развитие в автомобильной промышленности. Эти тенденции в совокупности не только нарушают цепочку создания стоимости в автомобильной промышленности и влияют на все заинтересованные стороны, но и являются основными драйверами рынка. Кроме того, растущее внедрение электромобилей также стимулирует спрос на интеллектуальный электропривод. По оценкам, к концу 2023 финансового года Китай произведет более 13 миллионов аккумуляторных электромобилей (BEV) и подключаемых гибридных электромобилей (PHEV), что больше, чем любая другая страна в мире.

Пандемия COVID-19 оказала серьезное влияние на всю автомобильную промышленность. Это привело к сбоям в поставках автомобильных компонентов из-за карантинных мер, введенных правительствами. Этот сценарий негативно повлиял на рынок интеллектуальных электроприводов, поскольку рост этого рынка напрямую связан с производством транспортных средств. В 2020 году мировое производство автомобилей резко упало, снизившись на 15,4% по сравнению с предыдущим годом, из-за мер по ограничению поездок и общего снижения экономической активности из-за пандемии COVID-19. Легковые автомобили испытали более значительное падение производства, чем коммерческие автомобили, со снижением на 16,9% и 11,6% соответственно.

Аналитическая информация, представленная в отчете

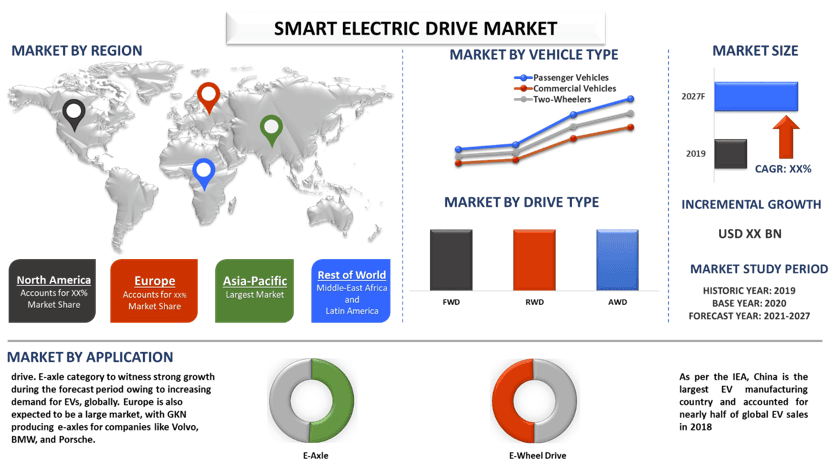

«Ожидается, что категория коммерческих автомобилей продемонстрирует значительный рост в течение прогнозируемого периода»

На основе типа транспортного средства рынок сегментирован на легковые автомобили, коммерческие автомобили и двухколесные транспортные средства. Ожидается, что в категории коммерческих автомобилей будет наблюдаться самый высокий среднегодовой темп роста в течение прогнозируемого периода благодаря устойчивой экономической деятельности, увеличению расходов на инфраструктурный сектор, росту электронной коммерции и горнодобывающей деятельности, а также снижению процентных ставок по коммерческим автомобилям. Кроме того, участники рынка активно инвестируют в исследования и запуск передовых электроприводов для коммерческих автомобилей, что, как ожидается, будет еще больше стимулировать рынок. Например, в августе 2018 года Robert Bosch GmbH запустила новую электрическую трансмиссию для использования в электрических легких коммерческих автомобилях. Она состоит из нескольких компонентов, таких как электродвигатель, силовая электроника и т. д.

«Ожидается, что в 2020 году категория EV Battery будет занимать большую долю »

На основе компонентов рынок разделен на аккумуляторы для электромобилей, электродвигатели, инверторные системы, усилители электронных тормозов и силовую электронику. Категория аккумуляторов для электромобилей будет занимать большую долю в основном из-за их высокой стоимости в общей структуре электропривода. Кроме того, правительство внедряет ряд схем и стимулов для производителей электромобилей, что, как ожидается, увеличит спрос на аккумуляторы для электромобилей в течение прогнозируемого периода.

«Ожидается, что категория автомобилей с E-axle продемонстрирует уверенный рост в течение 2021–2027 годов »

На основе типа применения рынок разделен на e-axle и e-wheel drive. Ожидается, что категория E-axle продемонстрирует уверенный рост в течение прогнозируемого периода из-за растущего спроса на электромобили во всем мире. Ожидается, что Европа также станет крупным рынком, где GKN производит e-axle для таких компаний, как Volvo, BMW и Porsche. Аналогичным образом, большинство производителей в Североамериканском регионе используют собственное производство для легковых автомобилей, а такие компании, как BorgWarner, Meritor и т. д., производят e-axle для электрических грузовиков. Например, в январе 2019 года BorgWarner запустила новую линейку электрических трансмиссий через свой новый iDM e-axle. Она разработана для использования во всех видах электромобилей.

«Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода»

Для лучшего понимания внедрения интеллектуальных электроприводов на рынке, рынок анализируется на основе его мирового присутствия в таких странах, как Северная Америка (Соединенные Штаты, Канада и остальная часть Северной Америки), Европа (Германия, Франция, Италия, Испания, Соединенное Королевство и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона) и остальной мир. В 2020 году регион APAC занимал самую высокую долю рынка на мировом рынке интеллектуальных электроприводов. Некоторые из основных игроков, работающих на рынке: Robert Bosch GmbH, Nidec Corporation, Aisin Corporation, BorgWarner Inc., ZF Friedrichshafen AG, Magna International Inc., Continental AG, DENSO Corporation, GKN Ltd. и Meritor Inc.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных коллег по отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок интеллектуальных электроприводов может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка интеллектуальных электрических приводов были тремя основными шагами, предпринятыми для создания и анализа спроса и продаж интеллектуальных электрических приводов в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих данных были приняты во внимание многочисленные результаты и предположения. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости отрасли. После предположения и проверки рыночных данных посредством первичных интервью мы применили восходящий подход для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже.

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторических данных о размере рынка интеллектуальных электрических приводов через внутренние источники компании, такие как годовой отчет и финансовая отчетность, презентации о результатах деятельности, пресс-релизы и т. д., и внешние источники, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка интеллектуальных электрических приводов мы провели детальный вторичный анализ для сбора исторических данных о рынке и долей для различных сегментов и подсегментов в основных регионах. Основные сегменты, включенные в отчет, включают тип компонента, тип применения и тип транспортного средства. Кроме того, был проведен региональный анализ для оценки общего спроса на интеллектуальные электрические приводы в глобальном контексте.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели детальный факторный анализ для оценки текущего размера рынка. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущая автомобильная собственность и технологический прогресс в секторе здравоохранения и т. д. Были проанализированы исторические тенденции и их ежегодное влияние на размер и долю рынка. Также был тщательно изучен сценарий спроса и предложения.

Оценка текущего размера рынка и прогноз

Оценка текущего размера рынка: На основе практически применимых данных, полученных на основе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке и доли рынка сегментов и компаний. Все необходимые процентные разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий подход, для получения прогноза рынка до 2027 года для различных сегментов и подсегментов в основных регионах мира. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и спрос на интеллектуальные электрические приводы в основных регионах мира

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке интеллектуальных электрических приводов с точки зрения предлагаемой продукции. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Проверка размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители оперативного отдела и региональные руководители, руководители стран и т. д.) в основных странах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в ходе первичного исследования, были объединены с вторичными данными, что позволило превратить информацию в практически применимые данные.

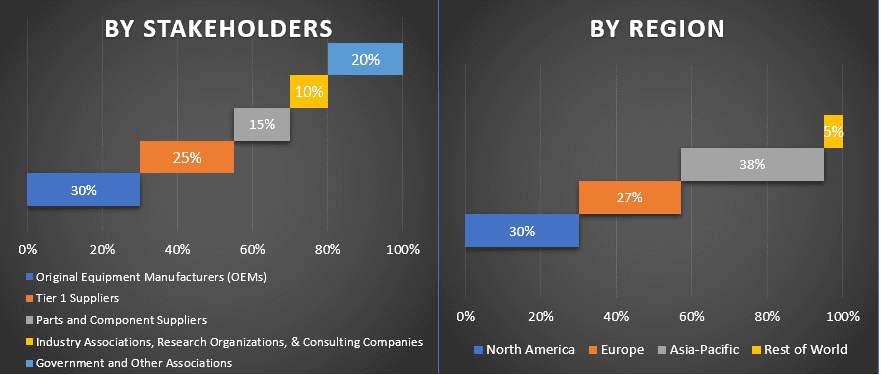

Распределение первичных участников по различным регионам

Инженерия рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка интеллектуальных электрических приводов. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях продукции, канала сбыта и регионов.

Основная цель исследования рынка интеллектуальных электрических приводов

В исследовании точно определены текущие и будущие рыночные тенденции рынка интеллектуальных электрических приводов. Инвесторы могут получить стратегические сведения для принятия обоснованных решений об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определят общую привлекательность рынка на региональном уровне, предоставляя платформу для промышленного участника для использования неиспользованного рынка с целью получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка интеллектуальных электрических приводов в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов отрасли

- Сегменты в исследовании включают тип компонента, тип применения, тип транспортного средства и регионы

- Определенный анализ нормативно-правовой базы для отрасли интеллектуальных электрических приводов

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отношении отрасли

- Анализ текущего и прогнозируемого размера рынка интеллектуальных электрических приводов по всему миру. Основные регионы, проанализированные в отчете, включают Северную Америку (США, Канада, остальная часть Северной Америки); Европу (Германия, Великобритания, Франция, Италия, остальная часть Европы); Азиатско-Тихоокеанский регион (Китай, Индия, Япония, Южная Корея, остальная часть Азиатско-Тихоокеанского региона); и остальной мир. Определение и анализ конкурентной среды сектора интеллектуальных электрических приводов и стратегий роста, принятых участниками рынка для сохранения на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна