Рынок телемедицины в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

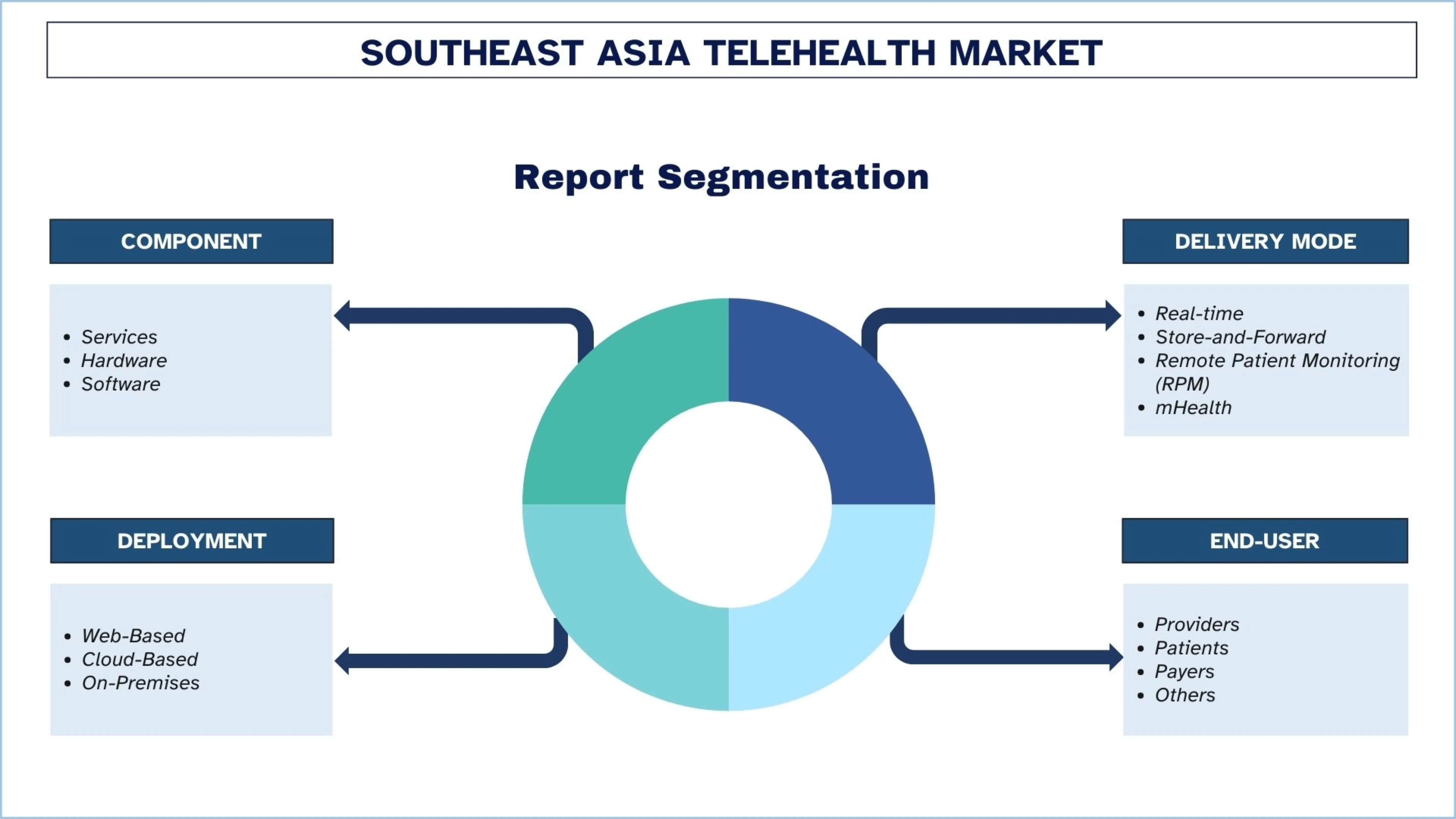

Акцент на компоненте (услуги, оборудование, программное обеспечение); способ доставки (в режиме реального времени, отложенная передача, дистанционный мониторинг пациентов (RPM), mHealth); развертывание (веб-приложение, облачное, локальное); применение (телеконсультация, телеинсульт, телерадиология, телепсихиатрия, теледерматология, другое); конечный пользователь (поставщики услуг, пациенты, плательщики, другие); и страна.

Размер и прогноз рынка телемедицины в Юго-Восточной Азии

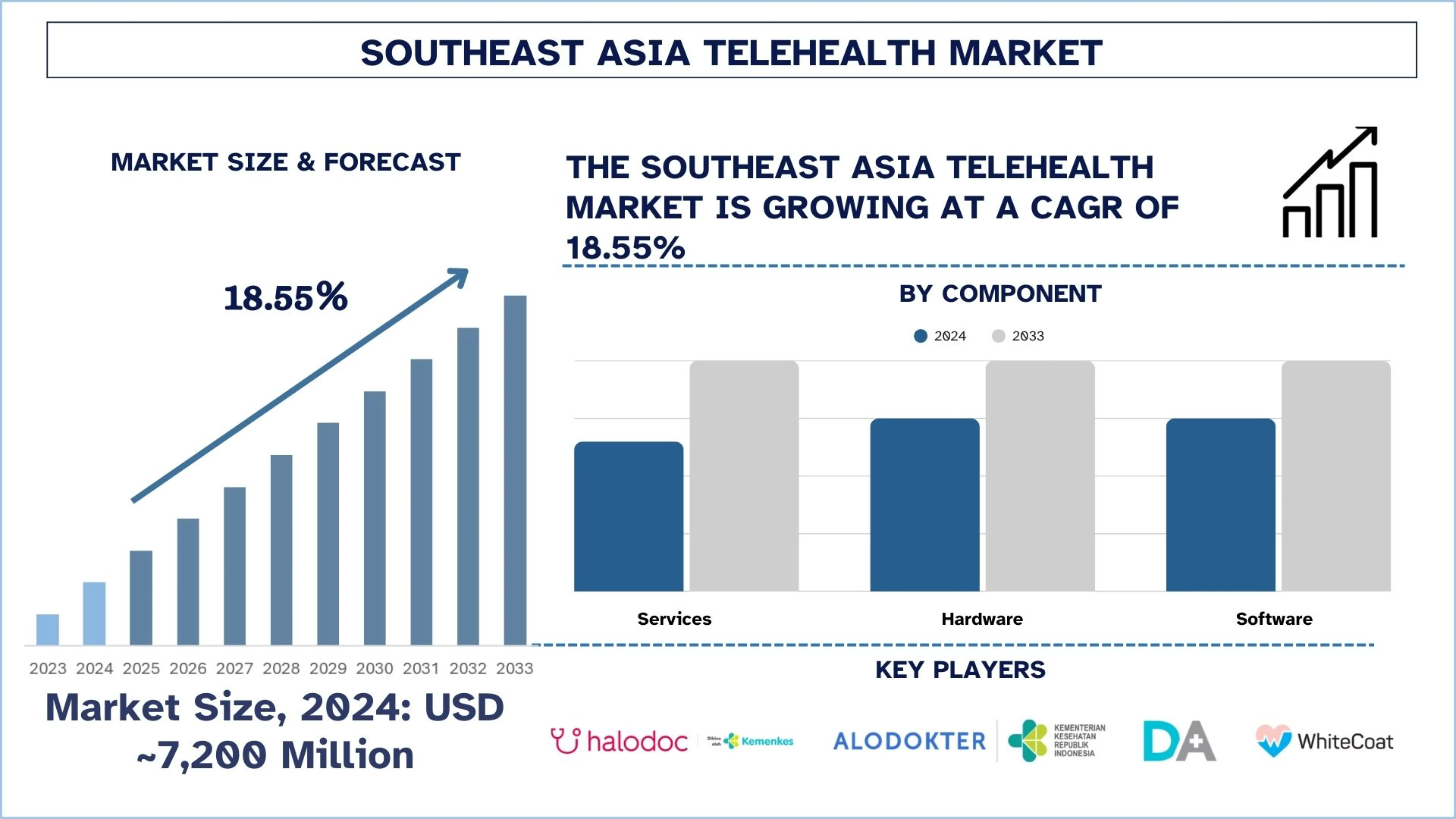

Объем рынка телемедицины в Юго-Восточной Азии оценивался в 7 200 миллионов долларов США в 2024 году и, как ожидается, будет расти высокими среднегодовыми темпами роста примерно на 18,55% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено повышением осведомленности и принятием цифровых консультаций.

Анализ рынка телемедицины в Юго-Восточной Азии

Телемедицину можно определить как сочетание медицины и технологий, которое позволяет врачу удаленно взаимодействовать с пациентом, чтобы обеспечить больший доступ к медицинским услугам, особенно в отдаленных районах.

Растущее внедрение телемедицины набирает обороты, поскольку пациенты и поставщики все чаще используют цифровые платформы для консультаций друг с другом, лечения хронических заболеваний и обращения за помощью в области психического здоровья. Кроме того, рост числа раундов финансирования, привлекаемых компаниями, способствует цифровизации в здравоохранении. Кроме того, инвестиции направляются на обслуживание более широкой территории, разработку масштабируемых облачных решений и улучшение совместимости с существующими системами здравоохранения. Кроме того, развитие технологий трансформирует рынок благодаря AI-управляемой сортировке, оборудованию для дистанционного мониторинга пациентов и мобильным медицинским приложениям.

1 мая 2025 года Heydoc Health, новый лидер в области инноваций в цифровой амбулаторной помощи, объявила о запуске первых в Малайзии полностью интегрированных цифровых решений для электронных направлений через свою флагманскую телемедицинскую платформу DOC2US. Это прорыв в цифровой навигации в сфере здравоохранения, упрощающий путь пациента через клиники, амбулаторные центры, больницы и аптеки с помощью единой безбумажной системы в Малайзии.

Тенденции рынка телемедицины в Юго-Восточной Азии

В этом разделе рассматриваются основные тенденции рынка, которые влияют на различные сегменты рынка телемедицины в Юго-Восточной Азии, как было установлено нашей командой экспертов-исследователей.

Интеграция искусственного интеллекта и носимых устройств

Растущая интеграция искусственного интеллекта (AI) и носимых устройств является основной тенденцией в индустрии телемедицины в Юго-Восточной Азии. Чтобы отличать клиентов и улучшать взаимодействие с пациентами, компании начинают внедрять умные носимые устройства, AI-диагностику и решения для удаленного мониторинга. Это также многообещающая тенденция к созданию бесперебойных, управляемых информацией экосистем ухода со стороны технологических компаний и поставщиков медицинских услуг, которые больше не ограничиваются традиционной клинической средой. Например, 19 февраля 2025 года Royal Philips и SingHealth, крупнейший сингапурский государственный кластер здравоохранения, объявили о стратегическом партнерстве для улучшения оказания медицинской помощи посредством внедрения инновационных технологий и ускорения цифровой трансформации ландшафта здравоохранения в Сингапуре. С акцентом на совместную разработку и интеграцию искусственного интеллекта (AI) и прогнозного управления данными для улучшения ухода за пациентами к 2028 году.

Сегментация индустрии телемедицины в Юго-Восточной Азии

В этом разделе представлен анализ ключевых тенденций в каждом сегменте рынка телемедицины в Юго-Восточной Азии, а также прогнозы на уровне стран на 2025-2033 годы.

Категория услуг занимала доминирующую долю на рынке телемедицины в 2024 году.

На основе компонента рынок сегментирован на услуги, оборудование и программное обеспечение. Среди них категория услуг занимала доминирующую долю на рынке телемедицины в 2024 году. Внедрение стимулируется сегментом услуг, поскольку пациенты требуют удобные, доступные и доступные медицинские услуги. Кроме того, расширение сотрудничества между цифровыми медицинскими технологиями и специализированными поставщиками позволяет внедрять комплексные программы для работодателей и плательщиков, делая лечение хронических состояний более доступным и скоординированным. Например, 23 сентября 2025 года FlyteHealth и Heartbeat Health объявили о партнерстве по внедрению объединенной программы, направленной на интеграцию кардиометаболической и сердечно-сосудистой помощи с помощью виртуальных решений. Сотрудничество ориентировано на работодателей и плательщиков и предоставляет единую стратегию для координации таких связанных состояний здоровья.

Сегмент поставщиков занимал доминирующую долю рынка в 2024 году.

На основе конечного пользователя рынок телемедицины в Юго-Восточной Азии сегментирован на поставщиков, пациентов, плательщиков и других. Среди них сегмент поставщиков занимал доминирующую долю рынка в 2024 году, что обусловлено растущим интересом инвесторов к цифровым поставщикам медицинских услуг в Юго-Восточной Азии, при этом некоторые из них привлекают многомиллионные раунды финансирования для ускорения регионального роста, стимулируя рынок. Эта тенденция подчеркивает высокую уверенность в масштабируемости решений телемедицины и их вкладе в преобразование характера здравоохранения сотрудников и пациентов. Например, 22 августа 2025 года Naluri, поставщик цифровых медицинских услуг для сотрудников, базирующийся в Малайзии, продолжил расширяться по всей Юго-Восточной Азии. Он завершил раунд привлечения акционерного капитала, получив 5 миллионов долларов США от TELUS Global Ventures и существующих инвесторов, Sumitomo Corporation Equity Asia и M Venture Partners. Таким образом, общий объем финансирования серии B достиг 14 миллионов долларов США. Naluri предлагает индивидуальные программы оздоровления сотрудников корпоративным клиентам в различных отраслях в Малайзии и Индонезии.

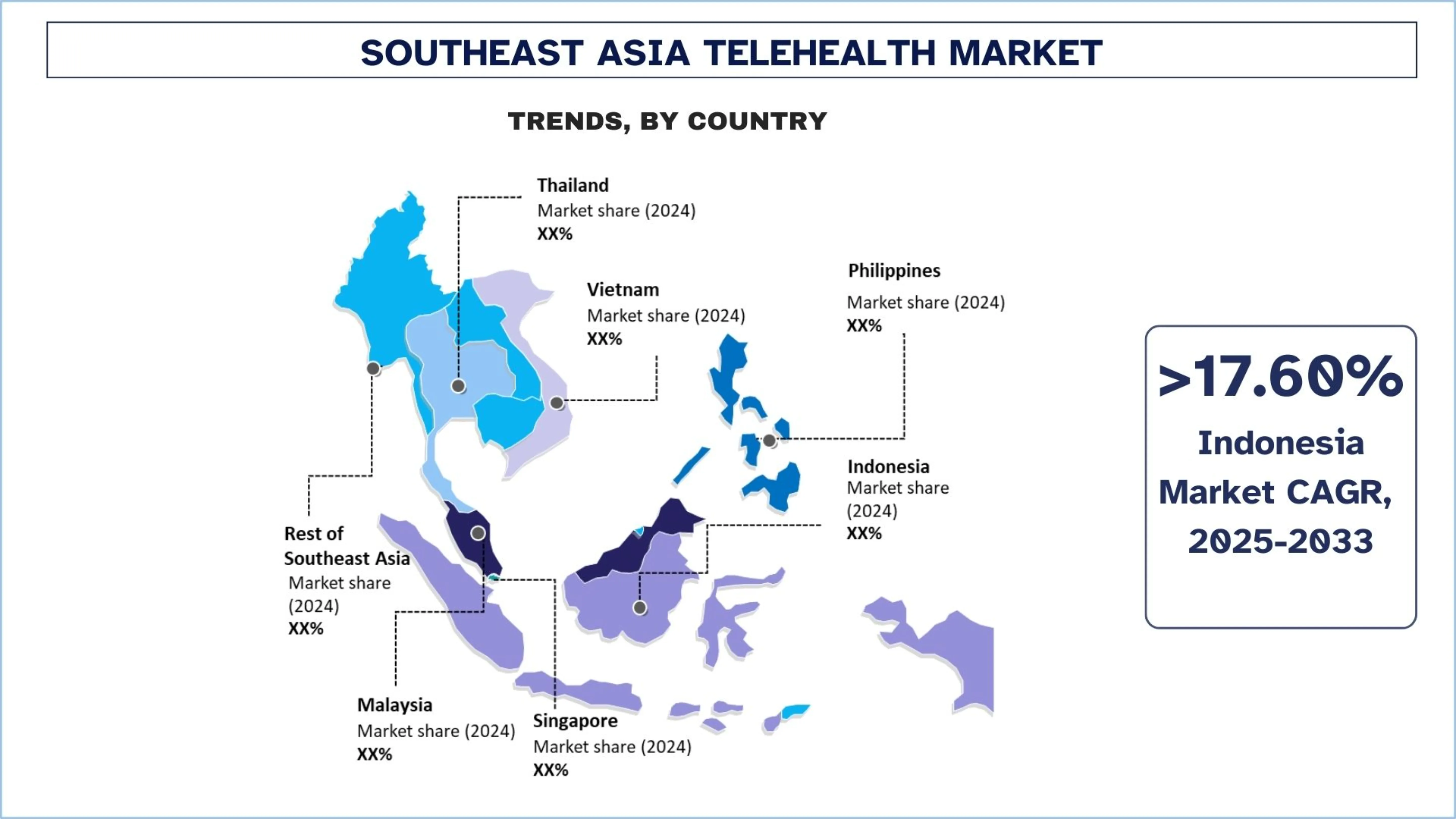

Индонезия занимала доминирующую долю на рынке телемедицины в Юго-Восточной Азии в 2024 году

Основным двигателем развития телемедицины в Индонезии является большая численность населения и неравномерное распределение медицинских учреждений, поскольку цифровые медицинские технологии рассматриваются скорее как незаменимая мера, чем как выбор. Широкое распространение смартфонов и растущие сети 4G/5G обеспечивают такой широкий доступ к виртуальным консультациям и платформам mHealth. Государственные программы, такие как дорожные карты электронного здравоохранения и бизнес-инвестиции, способствуют крупномасштабному внедрению. Высокий уровень хронических заболеваний, а также необходимость недорогого и доступного здравоохранения также способствуют спросу на решения для дистанционного здравоохранения. Все эти аспекты делают Индонезию лидером рынка, предоставляя предприятиям возможности для достижения масштаба и долгосрочного дохода. 15 июля 2025 года Министерство здравоохранения Индонезии и Royal Philips заключили партнерское соглашение для долгосрочной трансформации системы здравоохранения. Они подписали меморандум о взаимопонимании, направленный на повышение устойчивости индонезийской системы здравоохранения и обеспечение более справедливого доступа к высококачественной медицинской помощи. Цифровое здравоохранение было определено как одна из трех ключевых областей их сотрудничества. Они стремятся интегрировать цифровые технологии во всю систему здравоохранения, "чтобы повысить качество обслуживания, укрепить системную интеграцию и повысить операционную эффективность по всей стране".

Конкурентная среда индустрии телемедицины в Юго-Восточной Азии

Рынок телемедицины в Юго-Восточной Азии является конкурентным, на нем присутствует несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании в области телемедицины в Юго-Восточной Азии

Некоторые из основных игроков на рынке: PT Media Dokter Investama and Affiliates (Halodoc), Alodokter, Doctor Anywhere, WhiteCoat Holdings Pte Ltd., Health Digital Technologies Sdn Bhd (DoctorOnCall), SeeYouDoc Corp, Viettel, Medgate, MaNaDr Pte Ltd и Koninklijke Philips N.V.

Последние разработки на рынке телемедицины в Юго-Восточной Азии

11 октября 2024 года WhiteCoat Global, ведущий азиатский поставщик цифровых медицинских услуг, объявила о приобретении Good Doctor Indonesia ("Good Doctor"), телемедицинской платформы с крупнейшей сетью страховых и корпоративных клиентов в Индонезии. Эта знаковая сделка создаст крупнейшую и наиболее всеобъемлющую цифровую медицинскую группу в регионе, которая работает с более чем 130 страховыми компаниями и 7 500 корпоративными партнерами для оказания помощи более чем 6,8 миллионам застрахованных жизней.

3 марта 2023 года Alodokter, индонезийская цифровая платформа здравоохранения, запустила Alni, виртуального помощника на основе чата для врачей. Alni разрабатывается с 2018 года с использованием данных, собранных в ходе телеконсультаций на платформе, и отзывов врачей. Alni использует разговорный AI для предварительного отбора пациентов с помощью серии вопросов и предоставляет рекомендации по предварительной диагностике врачам Alodokter, занимающимся телемедициной.

Охват отчета о рынке телемедицины в Юго-Восточной Азии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 18,55% |

Размер рынка в 2024 году | 7 200 миллионов долларов США |

Анализ по странам | Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур, остальная часть Юго-Восточной Азии |

Основная страна-участница | Ожидается, что Вьетнам будет расти самыми высокими среднегодовыми темпами в течение прогнозируемого периода. |

Компании, включенные в профиль | PT Media Dokter Investama and Affiliates (Halodoc), Alodokter, Doctor Anywhere, WhiteCoat Holdings Pte Ltd., Health Digital Technologies Sdn Bhd (DoctorOnCall), SeeYouDoc Corp, Viettel, Medgate, MaNaDr Pte Ltd, Koninklijke Philips N.V. |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По компонентам, способу доставки, развертыванию, применению, конечному пользователю, стране |

Причины для покупки отчета о рынке телемедицины в Юго-Восточной Азии:

Исследование включает анализ размера рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая эффективность отрасли.

В отчете представлен углубленный анализ видных коллег по отрасли с упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Варианты настройки:

Рынок телемедицины в Юго-Восточной Азии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка телемедицины в Юго-Восточной Азии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок телемедицины в Юго-Восточной Азии, чтобы оценить его применение в основных странах. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости телемедицины в Юго-Восточной Азии. После проверки рыночных показателей посредством этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы применили метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка телемедицины в Юго-Восточной Азии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая компонент, способ доставки, развертывание, применение, конечного пользователя и страну в рамках рынка телемедицины в Юго-Восточной Азии.

Основная цель исследования рынка телемедицины в Юго-Восточной Азии

Исследование выявляет текущие и будущие тенденции на рынке телемедицины в Юго-Восточной Азии, предоставляя стратегические выводы для инвесторов. Оно подчеркивает привлекательность рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозного размера рынка телемедицины в Юго-Восточной Азии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка телемедицины в Юго-Восточной Азии: Сегменты в исследовании включают области компонентов, способа доставки, развертывания, применения, конечного пользователя и страны.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии телемедицины в Юго-Восточной Азии.

Анализ по странам: Проведение детального анализа по странам для ключевых регионов, таких как Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур и остальная часть Юго-Восточной Азии.

Профили компаний и стратегии роста: Профили компаний рынка телемедицины в Юго-Восточной Азии и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка телемедицины в Юго-Восточной Азии и его потенциал роста?

Объем рынка телемедицины в Юго-Восточной Азии оценивался в 7 200 миллионов долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста в 18,55% с 2025 по 2033 год, чему способствуют активное внедрение цифровых технологий, рост распространенности хронических заболеваний и усиление государственной поддержки.

Q2: Какой сегмент имеет наибольшую долю рынка телемедицины в Юго-Восточной Азии по компонентам?

Сегмент услуг доминирует на рынке, благодаря непрерывным виртуальным консультациям, телефармации, дистанционному мониторингу пациентов и цифровым последующим наблюдениям, которые увеличивают потоки повторяющихся доходов и вовлеченность пациентов.

Q3: Каковы движущие факторы роста рынка телемедицины в Юго-Восточной Азии?

Ключевые факторы роста включают в себя увеличение проникновения интернета и смартфонов, растущий спрос на дистанционное здравоохранение, правительственные инициативы, поддерживающие цифровое здравоохранение, расширение программ оздоровления сотрудников и интеграцию искусственного интеллекта и носимых устройств для персонализированного ухода.

Q4: Каковы новые технологии и тенденции на рынке телемедицины в Юго-Восточной Азии?

Среди заметных тенденций — диагностика на основе ИИ, телепсихиатрия, мобильные медицинские приложения, удаленный мониторинг пациентов и интеграция носимых устройств с предиктивной аналитикой. Эти инновации повышают доступность, вовлеченность пациентов и эффективность оказания виртуальной помощи.

Q5: Какие ключевые проблемы существуют на рынке телемедицины в Юго-Восточной Азии?

Рынок сталкивается с такими проблемами, как вопросы конфиденциальности данных и кибербезопасности, несогласованность нормативных требований в разных странах, ограниченная цифровая грамотность среди определенных групп населения, инфраструктурные ограничения в сельских регионах и трудности интеграции с существующими системами здравоохранения.

Q6: Какая страна доминирует на рынке телемедицины в Юго-Восточной Азии?

В настоящее время Индонезия лидирует на рынке, что обусловлено ее многочисленным населением, растущим внедрением цифрового здравоохранения, благоприятными нормативно-правовыми базами и растущим спросом на решения в области виртуального здравоохранения как в городских, так и в сельских районах.

Q7: Кто является ключевыми игроками на рынке телемедицины в Юго-Восточной Азии?

Ведущие компании на рынке телемедицины в Юго-Восточной Азии включают:

• PT Media Dokter Investama and Affiliates (Halodoc)

• Alodokter

• Doctor Anywhere

• WhiteCoat Holdings Pte Ltd.

• Health Digital Technologies Sdn Bhd (DoctorOnCall)

• SeeYouDoc Corp

• Viettel

• Medgate

• MaNaDr Pte Ltd

• Koninklijke Philips N.V.

Q8: Какие инвестиционные возможности существуют на рынке телемедицины в Юго-Восточной Азии?

Инвестиционные возможности включают финансирование платформ телемедицины на основе ИИ, расширение услуг теле-фармации, разработку решений для удаленного мониторинга хронических заболеваний, ориентацию на сельские рынки здравоохранения и партнерство с работодателями для корпоративных оздоровительных программ.

Q9: Как компании могут использовать телемедицину для получения конкурентного преимущества в Юго-Восточной Азии?

Компании могут внедрять интегрированные решения для виртуального здравоохранения, инвестировать в ИИ и носимые технологии, сотрудничать с местными поставщиками медицинских услуг и разрабатывать пациентоориентированные сервисы для повышения доступности, улучшения результатов и дифференциации на быстрорастущем рынке.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)