Рынок спинальных имплантов и устройств: текущий анализ и прогноз (2021-2027)

Акцент на типе продукции (Устройства для торакального и поясничного спондилодеза, Устройства для шейного спондилодеза, Спинальные биоматериалы, Нефиксирующие устройства, Устройства для лечения компрессионных переломов позвонков, Стимуляторы роста костной ткани позвоночника, Другое); Тип хирургического вмешательства (Открытые операции, Малоинвазивные операции); Технология (Спинальный спондилодез и фиксация, Лечение компрессионных переломов позвонков, Сохранение подвижности/Нефиксация, Другое); Применение (Технологии спинального спондилодеза и фиксации, Лечение компрессионных переломов позвонков, Технологии сохранения подвижности/Нефиксации, Другое); Регион/Страна

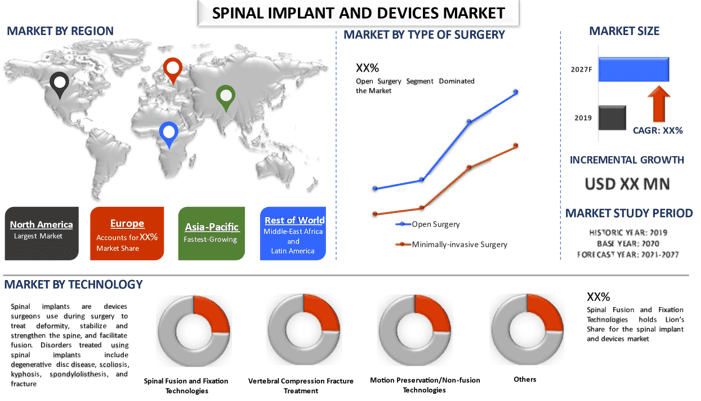

Объем глобального рынка спинальных имплантатов и устройств в 2020 году оценивался примерно в 11,36 млрд долларов США, и ожидается, что в течение прогнозируемого периода (2021–2027 гг.) он будет расти со среднегодовым темпом роста около 5,3%. Спинальные имплантаты — это устройства, которые хирурги используют во время операций для лечения деформаций, стабилизации и укрепления позвоночника, а также для облегчения сращения. Заболевания, которые лечатся с помощью спинальных имплантатов, включают дегенеративное заболевание дисков, сколиоз, кифоз, спондилолистез и переломы. Спинальные имплантаты могут быть изготовлены из различных материалов, таких как титан, титановый сплав, нержавеющая сталь и пластмассы. Хирурги и медицинские специалисты во всем мире предпочитают титановые имплантаты из-за превосходных свойств титана. Титан является прочным и легким, а также долговечным элементом, который можно визуализировать с помощью МРТ (магнитно-резонансной томографии). Хирургические устройства производятся различных размеров и форм, а некоторые из них, например, могут быть адаптированы во время операции для соответствия анатомии пациента. Многие имплантаты, такие как шейные пластины, имеют низкий профиль, что означает, что они не громоздки и более плоско прилегают к анатомии позвоночника. Ножки винтов могут быть покрыты материалом для стимуляции сращения.

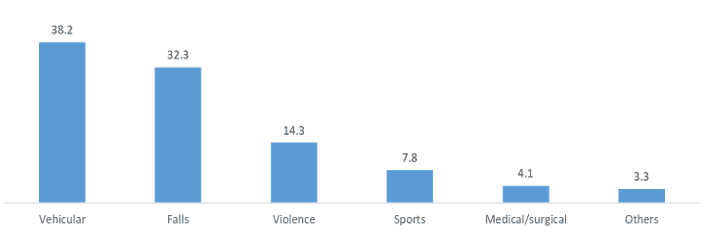

Рост этого рынка обусловлен достижениями в технологиях хирургии позвоночника, увеличением частоты заболеваний позвоночника, выпуском передовых продуктов для костной пластики и увеличением использования минимально инвазивных операций на позвоночнике.. Например, в августе 2019 года южнокорейский производитель спинальных имплантатов Mantiz заключил партнерское соглашение с Shining 3D Tech. Co. для использования машин Shining 3D для производства медицинских имплантатов. В дополнение к этому, в 2017 году Aesculab выпустила поясничный искусственный диск activL Artificial Disc, который теперь доступен в нескольких больницах. Это следующая эволюция искусственных дисков, поскольку он имеет дополнительное измерение движения, которого нет ни в одном другом продукте на рынке. Благодаря этому новейшему поколению дисков, доступному в Соединенных Штатах, хирурги-ортопеды считают, что они могут экономически эффективно предоставлять пациентам услуги по замене искусственных дисков, что делает ненужным выезд за границу для проведения операции.Процентное распределение травм спинного мозга в Соединенных Штатах в период с 2015 по 2020 год, по причинам

Эта статистика показывает причины травм спинного мозга в период с 2015 по 2020 год в Соединенных Штатах. С 2015 года дорожно-транспортные происшествия были причиной 38,2 процента травм спинного мозга.

Исследователи подсчитали, что по состоянию на 2019 год ежегодно происходит 17 730 новых случаев травм спинного мозга (ТСМ) и что в настоящее время от 249 000 до 363 000 человек живут с ТСМ в Соединенных Штатах.

Большинство травм спинного мозга происходит по предотвратимым причинам, таким как дорожно-транспортные происшествия, падения или насилие. Люди с травмой спинного мозга в два-пять раз чаще умирают преждевременно, чем люди без травмы спинного мозга, причем показатели выживаемости хуже в странах с низким и средним уровнем дохода.

Medtronic, DePuy Synthes, NuVasive, Inc., Stryker Corporation, B. Braun Melsungen AG, Abbott Laboratories, Boston Scientific, Zimmer Biomet Holdings, Inc., Globus Medical, Inc. и Orthofix International N.V. — вот некоторые из известных игроков, работающих на глобальном рынке спинальных имплантатов и устройств. Этими игроками было предпринято несколько слияний и поглощений, а также партнерских отношений для разработки новых и передовых продуктов.

Информация, представленная в отчете

«Среди типов продуктов сегмент грудного и поясничного сращения занимает основную долю»

На основе типа продукта глобальный рынок спинальных имплантатов и устройств разделен на устройства для грудного и поясничного сращения, устройства для шейного сращения, спинальные биологические препараты, устройства для несращения, устройства для лечения компрессионных переломов позвонков, стимуляторы костей позвоночника и другие. На сегмент грудного и поясничного сращения приходилась наибольшая доля рынка спинальных имплантатов и хирургических устройств в 2020 году. Большая доля этого сегмента может быть связана с увеличением заболеваемости дегенеративными заболеваниями поясничного отдела позвоночника и ростом числа запусков новых продуктов.

«Среди типов операций основную долю занимает сегмент открытых операций»

В зависимости от типа операции рынок спинальных имплантатов и хирургических устройств разделен на открытые операции и минимально инвазивные операции. На сегмент открытых операций приходилась наибольшая доля рынка спинальных имплантатов и хирургических устройств в 2020 году. Большая доля этого сегмента может быть связана с растущим предпочтением открытых операций на позвоночнике среди медицинских работников, ростом заболеваемости деформациями позвоночника и технологическими достижениями в хирургии сращения позвоночника. Кроме того, ожидается, что развитие дополненной и виртуальной реальности, эндоскопической хирургии и 3D-печатных имплантатов для минимально инвазивной хирургии также будет стимулировать рост рынка.

«Среди технологий основную долю занимает сегмент технологий сращения и фиксации позвоночника»

В зависимости от технологии рынок спинальных имплантатов и хирургических устройств подразделяется на сращение и фиксацию позвоночника, лечение компрессионных переломов позвонков, сохранение подвижности/несращение и другие. Из них на сегмент технологий сращения и фиксации позвоночника приходилась наибольшая доля рынка спинальных имплантатов и хирургических устройств в 2020 году. Большая доля этого сегмента может быть связана с ростом заболеваемости целевыми заболеваниями (такими как дегенеративное заболевание дисков и стеноз позвоночного канала) с ростом гериатрического населения во всем мире, ростом числа процедур сращения позвоночника и технологическими достижениями в методах сращения позвоночника и процедурах костной пластики.

Среди конечных пользователей сегмент больниц и клиник, по прогнозам, покажет самые высокие темпы роста»

«Северная Америка является одним из крупнейших рынков спинальных имплантатов и устройств»

Для лучшего понимания динамики рынка спинальных имплантатов и устройств был проведен подробный анализ для различных регионов по всему миру, включая Северную Америку (Соединенные Штаты, Канаду и остальную часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона), остальная часть мира. Ожидается, что Северная Америка будет доминировать на рынке спинальных имплантатов и устройств благодаря сильному присутствию хорошо развитой инфраструктуры здравоохранения и увеличению государственного финансирования для поддержки исследований и разработок в области лечения позвоночника. Однако ожидается, что Азиатско-Тихоокеанский регион будет расширяться значительными темпами роста в течение прогнозируемого периода из-за развития инфраструктуры здравоохранения, увеличения стареющего населения и наличия большого количества пациентов.

Причины купить этот отчет:

- Исследование включает в себя анализ определения размера рынка и прогнозирования, подтвержденный признанными ключевыми экспертами отрасли

- В отчете представлен краткий обзор общей эффективности отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных игроков отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок спинальных имплантатов и устройств может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка спинальных имплантатов и устройств были тремя основными этапами, предпринятыми для создания и анализа внедрения спинальных имплантатов и устройств среди населения в основных регионах мира. Было проведено обширное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости спинальных имплантатов и устройств. После предположений и подтверждения рыночных данных посредством первичных интервью мы применили нисходящий подход для прогнозирования общего размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка спинальных имплантатов и устройств из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2. Сегментация рынка:

После получения исторических данных о размере рынка спинальных имплантатов и устройств мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов в основных регионах. Основные сегменты, включенные в отчет, включают тип продукта, тип хирургической операции и технологию. Был проведен дальнейший анализ на уровне стран для оценки общего использования спинальных имплантатов и устройств в каждом регионе.

Шаг 3. Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка спинальных имплантатов и устройств. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как достижения в технологиях хирургии позвоночника. Был проведен тщательный анализ сценария спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии спинальных имплантатов и устройств по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: Основываясь на действенных выводах, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке спинальных имплантатов и устройств и долям рынка сегментов. Все необходимые процентные доли разделения и декомпозиции рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. нисходящий/восходящий подход, для получения прогноза рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (долл. США) и коэффициент использования спинальных имплантатов и устройств на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке спинальных имплантатов и устройств с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

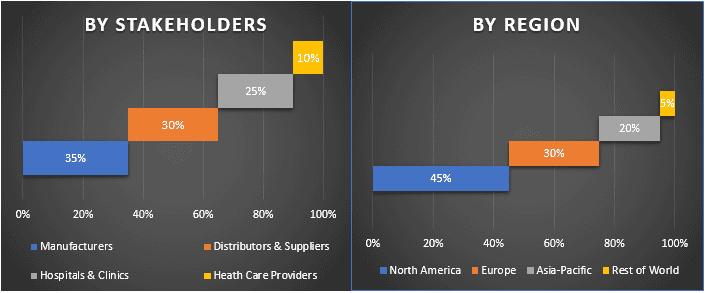

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOLs), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов и региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены и был проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичных исследований были объединены с вторичными данными, превратив, таким образом, информацию в действенные выводы.

Разделение первичных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка спинальных имплантатов и устройств. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа продукта, типа хирургической операции и технологии рынка спинальных имплантатов и устройств.

Основная цель исследования рынка спинальных имплантатов и устройств

В исследовании были точно определены текущие и будущие рыночные тенденции спинальных имплантатов и устройств. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции определяли общую привлекательность рынка на региональном уровне, обеспечивая промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду в качестве первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка спинальных имплантатов и устройств в стоимостном выражении (долл. США). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа продукта, типа хирургической операции и технологии

- Определение и анализ нормативно-правовой базы для индустрии спинальных имплантатов и устройств

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка спинальных имплантатов и устройств для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (Соединенные Штаты, Канаду и остальную часть Северной Америки), Европу (Германию, Францию, Италию, Испанию, Соединенное Королевство и остальную часть Европы), Азиатско-Тихоокеанский регион (Китай, Японию, Индию, Южную Корею и остальную часть АТР) и остальной мир

- Профили компаний рынка спинальных имплантатов и устройств и стратегии роста, принятые участниками рынка для поддержания роста на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)