Рынок услуг 3D-печати и быстрого прототипирования в США: текущий анализ и прогноз (2024-2032)

Упор на размер материальной единицы (термопласты, металлы и сплавы, керамика и другие), процесс (плавление в порошковой постели, экструзия материала, фотополимеризация в ванне, струйная печать материала, струйная печать связующим веществом и другие), конечное использование (аэрокосмическая и оборонная промышленность, здравоохранение, производство и строительство, потребительские товары и электроника и другие)

Размер и прогноз рынка услуг 3D-печати и быстрого прототипирования в США

Размер и прогноз рынка услуг 3D-печати и быстрого прототипирования в США

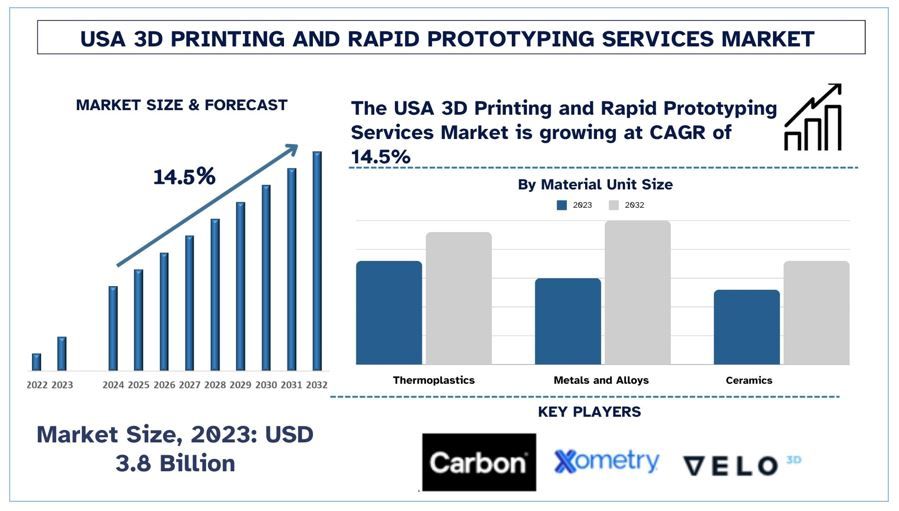

В 2023 году объем рынка услуг 3D-печати и быстрого прототипирования в США оценивался в 3,8 миллиарда долларов США и, как ожидается, будет расти со средним среднегодовым темпом роста (CAGR) около 14,5% в течение прогнозируемого периода (2024-2032 гг.).

Анализ рынка услуг 3D-печати и быстрого прототипирования в США

3D-печать, также известная как аддитивное производство, относится к процессу создания трехмерных объектов из цифрового файла с использованием послойного подхода. Эта инновационная технология позволяет производить сложные геометрии и индивидуальные конструкции, которые сложно или нецелесообразно получить с помощью традиционных методов производства. Услуги быстрого прототипирования, тесно связанные с 3D-печатью, включают быстрое создание физических прототипов или моделей непосредственно из цифровых проектов. Эти прототипы служат материальным представлением концептуальных идей, позволяя дизайнерам и инженерам оценивать, тестировать и совершенствовать свои проекты быстро и экономически эффективно, прежде чем переходить к полномасштабному производству. В совокупности 3D-печать и услуги быстрого прототипирования ускоряют циклы разработки продуктов, сокращают время выхода на рынок и обеспечивают гибкость в итерациях проектирования. Они широко используются в таких отраслях, как аэрокосмическая, автомобильная, здравоохранение, потребительские товары и образование, где инновации, индивидуализация и эффективность имеют первостепенное значение.

Ожидается, что рынок услуг 3D-печати и быстрого прототипирования в США будет расти со средним среднегодовым темпом роста (CAGR) в 14,5% в течение прогнозируемого периода. Такие отрасли, как аэрокосмическая, автомобильная, здравоохранение, потребительские товары и электроника в США, внедрили 3D-печать для улучшения процессов разработки продуктов. Аэрокосмические компании используют 3D-печать для изготовления легких компонентов, снижая расход топлива и повышая производительность. В здравоохранении персонализированные медицинские устройства и протезы изготавливаются с использованием аддитивного производства, что улучшает результаты лечения пациентов. Кроме того, достижения в области материалов для 3D-печати, таких как высокоэффективные полимеры, металлы, керамика и композиты, расширяют область применения аддитивного производства. Улучшенные возможности принтеров, включая более высокую скорость печати, более высокое разрешение и больший объем сборки, повышают эффективность производства и расширяют возможности для промышленного применения в различных секторах в США.

Сегментация рынка услуг 3D-печати и быстрого прототипирования в США

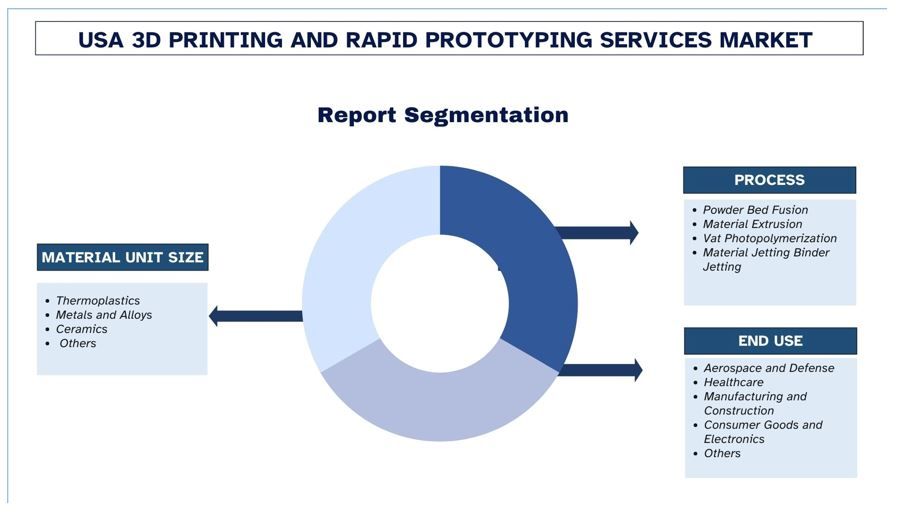

Рынок сегментирован по размеру единицы материала на термопласты, металлы и сплавы, керамику и другие материалы. Металлы и сплавы лидируют на рынке в основном благодаря их широкому использованию в таких критически важных отраслях, как аэрокосмическая, автомобильная и здравоохранение. Технологии аддитивного производства, особенно сплавление порошкового слоя и струйная обработка материалов, значительно продвинулись в обработке металлов, таких как титан, алюминий и нержавеющая сталь. Эти материалы предпочтительны из-за их прочности, долговечности и пригодности для производства функциональных деталей конечного использования. Возможность создания сложных геометрий и легких конструкций из металлов с помощью 3D-печати продолжает стимулировать внедрение в приложениях с высокой стоимостью, где производительность и надежность имеют первостепенное значение.

Рынок сегментирован по процессу на сплавление порошкового слоя, экструзию материалов, фотополимеризацию в ванне, струйную обработку материалов, струйную печать связующим и другие процессы. Сплавление порошкового слоя, включая такие технологии, как селективное лазерное плавление (SLM) и электронно-лучевое плавление (EBM), доминирует на рынке благодаря своей способности производить сложные металлические детали с превосходными механическими свойствами. Этот процесс предпочтителен для высокоточных применений, таких как аэрокосмические компоненты, медицинские имплантаты и инструменты. Возможность получения плотных, полностью функциональных металлических деталей непосредственно из CAD-файлов без обширной механической обработки способствует его популярности среди отраслей, требующих высококачественных деталей производственного уровня.

Рынок сегментирован по конечному использованию на аэрокосмическую и оборонную промышленность, здравоохранение, производство и строительство, потребительские товары и электронику, а также другие отрасли. Аэрокосмический и оборонный сектор продолжал лидировать в 2023 году, что было обусловлено строгими требованиями отрасли к легким, но прочным компонентам. 3D-печать позволяет аэрокосмическим компаниям производить сложные геометрии, снижать вес компонентов и оптимизировать эксплуатационные характеристики деталей самолетов и космических аппаратов. Области применения варьируются от лопаток турбин и конструктивных элементов до спутниковых компонентов и оборонного оборудования. Возможность быстрого повторения проектов и производства индивидуальных деталей по запросу способствует экономии средств и повышает операционную эффективность в аэрокосмическом производстве.

Обзор индустрии услуг 3D-печати и быстрого прототипирования в США

Рынок услуг 3D-печати и быстрого прототипирования в США является конкурентным и фрагментированным, на нем присутствует несколько региональных и международных игроков рынка. Ключевые игроки принимают различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения. К числу основных игроков, работающих на рынке, относятся Stratasys Ltd., 3D Systems Corporation, Proto Labs, Inc., Materialise NV, HP Inc. (Hewlett-Packard), Carbon, Inc., Markforged, Inc., EOS GmbH, Velo3D, Inc. и Xometry, Inc.

Новости рынка услуг 3D-печати и быстрого прототипирования в США

В 2023 году Лаборатория реактивного движения (JPL) NASA успешно испытала 3D-печатный инжектор ракетного двигателя. Это достижение является частью текущих усилий NASA по продвижению технологий аддитивного производства для освоения космоса. 3D-печатный инжектор продемонстрировал улучшенные характеристики и надежность, продемонстрировав свой потенциал для снижения производственных затрат и ускорения сроков разработки будущих космических миссий. Это событие подчеркивает приверженность NASA интеграции инновационных производственных методов для расширения возможностей миссии и изучения новых рубежей в космосе.

Охват отчета о рынке услуг 3D-печати и быстрого прототипирования в США

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденные аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ известных коллег по отрасли с уделением особого внимания ключевым финансовым показателям бизнеса, портфелям продуктов, стратегиям расширения и последним разработкам.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Рынок услуг 3D-печати и быстрого прототипирования в США может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности бизнеса, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка услуг 3D-печати и быстрого прототипирования в США (2024-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка услуг 3D-печати и быстрого прототипирования в США были тремя основными шагами, предпринятыми для создания и анализа внедрения 3D-печати и быстрого прототипирования в США. Для сбора исторических данных о рынке и оценки текущего размера рынка было проведено тщательное вторичное исследование. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости рынка услуг 3D-печати и быстрого прототипирования в США. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали восходящий/нисходящий подход для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторических данных о размере рынка услуг 3D-печати и быстрого прототипирования в США с использованием внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., а также внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие достоверные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка услуг 3D-печати и быстрого прототипирования в США мы провели детальный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, - это размер единицы материала, процесс и конечное использование. Был проведен дальнейший анализ на уровне страны для оценки общего внедрения.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели детальный факторный анализ для оценки текущего размера рынка услуг 3D-печати и быстрого прототипирования в США. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как размер единицы материала, процесс и конечное использование услуг 3D-печати и быстрого прототипирования в США. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов на рынке услуг 3D-печати и быстрого прототипирования в США.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых выводов, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке услуг 3D-печати и быстрого прототипирования в США и доли рынка сегментов. Все необходимые процентные доли распределения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. восходящий/нисходящий подход, для получения рыночного прогноза на 2032 год для различных сегментов и подсегментов на основных рынках. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (USD) и темпы внедрения услуг 3D-печати и быстрого прототипирования в США на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке услуг 3D-печати и быстрого прототипирования в США с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители страны и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичных исследований, были объединены с данными вторичных исследований, что позволило превратить информацию в практически применимые выводы.

Разбивка первичных участников

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка услуг 3D-печати и быстрого прототипирования в США. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях размера единицы материала, процесса и конечного использования на рынке услуг 3D-печати и быстрого прототипирования в США.

Основная цель исследования рынка услуг 3D-печати и быстрого прототипирования в США

В исследовании были точно определены текущие и будущие рыночные тенденции рынка услуг 3D-печати и быстрого прототипирования в США. Инвесторы могут получить стратегическое представление для обоснования своих решений об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на уровне страны, предоставив промышленному участнику платформу для эксплуатации неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Проанализировать текущий и прогнозируемый размер рынка услуг 3D-печати и быстрого прототипирования в США с точки зрения стоимости (USD). Также проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области размера единицы материала, процесса и конечного использования.

- Определение и анализ нормативно-правовой базы для 3D-печати и быстрого прототипирования в США

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли.

- Проанализировать текущий и прогнозируемый размер рынка услуг 3D-печати и быстрого прототипирования в США для США.

- Профили компаний, работающих на рынке услуг 3D-печати и быстрого прототипирования в США, и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста рынка услуг 3D-печати и быстрого прототипирования в США?

Q2: Каковы движущие факторы роста рынка услуг 3D-печати и быстрого прототипирования в США?

В3: Какой сегмент имеет наибольшую долю рынка услуг 3D-печати и быстрого прототипирования в США по процессу?

Q4: Какие новые технологии и тенденции наблюдаются на рынке услуг 3D-печати и быстрого прототипирования в США?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна