- Trang chủ

- Về chúng tôi

- Ngành

- Dịch vụ

- Đọc

- Liên hệ với chúng tôi

Thị trường Phân bón Sinh học: Phân tích Hiện tại và Dự báo (2021-2027)

Tập trung vào Sản phẩm (Phân bón sinh học cố định đạm, Phân bón sinh học photpho, Phân bón sinh học compost, Phân bón sinh học dạng lỏng); Vi sinh vật (Rhizobium, Azotobacter, Azospirillum, Cyanobacter, Mycorrhiza, Vi khuẩn hòa tan lân, Loại khác); Cây trồng (Trái cây & Rau quả, Các loại đậu & Hạt có dầu, Ngũ cốc & Lúa gạo); Ứng dụng (Xử lý hạt giống, Xử lý đất, Loại khác); Khu vực và Quốc gia

Thị trường Phân bón sinh học được định giá 1,5 tỷ đô la Mỹ vào năm 2020 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 12% trong giai đoạn dự báo (2021-2027). Phân bón sinh học bao gồm các vi sinh vật sống, khi được bón vào hạt, cây trồng và đất, sẽ kích thích sự phát triển bằng cách cung cấp các chất dinh dưỡng thiết yếu, chẳng hạn như N, P và các chất dinh dưỡng khoáng khác. Sự gia tăng nhu cầu đối với các sản phẩm hữu cơ đang bùng nổ, do sự gia tăng của những người tiêu dùng có ý thức, mà còn do thu nhập tăng lên, cùng với các phương pháp canh tác được cải thiện giúp năng suất hữu cơ mạnh mẽ hơn. Điều này dẫn đến việc tăng cường áp dụng phân bón sinh học. Tổng cộng có 71,5 triệu ha đã được quản lý hữu cơ vào cuối năm 2018, thể hiện mức tăng trưởng 2,9% hoặc 2 triệu ha so với năm 2017. Úc có diện tích đất nông nghiệp hữu cơ lớn nhất (35,7 triệu ha), tiếp theo là Argentina (3,6 triệu ha) và Trung Quốc (3,1 triệu ha). Do diện tích đất nông nghiệp hữu cơ lớn ở Úc, một nửa diện tích đất nông nghiệp hữu cơ toàn cầu nằm ở Châu Đại Dương (36,0 triệu ha). Châu Âu có diện tích lớn thứ hai (15,6 triệu ha), tiếp theo là Châu Mỹ Latinh (8 triệu ha). Diện tích hữu cơ đã tăng lên ở tất cả các châu lục so với năm 2017.

Trên toàn cầu, 1,5% đất nông nghiệp là hữu cơ. Tuy nhiên, nhiều quốc gia có tỷ lệ cao hơn nhiều. Theo khảo sát của IFOAM năm 2020, các quốc gia có tỷ lệ hữu cơ lớn nhất trong tổng diện tích đất nông nghiệp của họ là Liechtenstein (38,5%), Samoa (34,5%) và Áo (24,7%). Ở mười sáu quốc gia, 10% hoặc nhiều hơn tổng diện tích đất nông nghiệp là hữu cơ.

Hơn nữa, các yếu tố như dân số tăng đã làm tăng nhu cầu về thực phẩm hữu cơ, điều này dẫn đến tăng nhu cầu về phân bón sinh học trên toàn cầu. Vào năm 2021, dân số toàn cầu là khoảng 7 tỷ người, một nửa dân số toàn cầu sống ở Châu Á, trong khi một phần tư dân số toàn cầu cư trú ở Châu Phi. Hơn nữa, việc tiêu thụ phân bón sinh học cho mục đích nông nghiệp đã tăng lên đáng kể ở khu vực Châu Á - Thái Bình Dương. Theo Tổ chức Lương thực và Nông nghiệp Liên Hợp Quốc, vào năm 2019, Châu Á đã sử dụng 6.258.499 tấn chất dinh dưỡng nitơ và 24.051.102,26 tấn phốt phát dinh dưỡng.

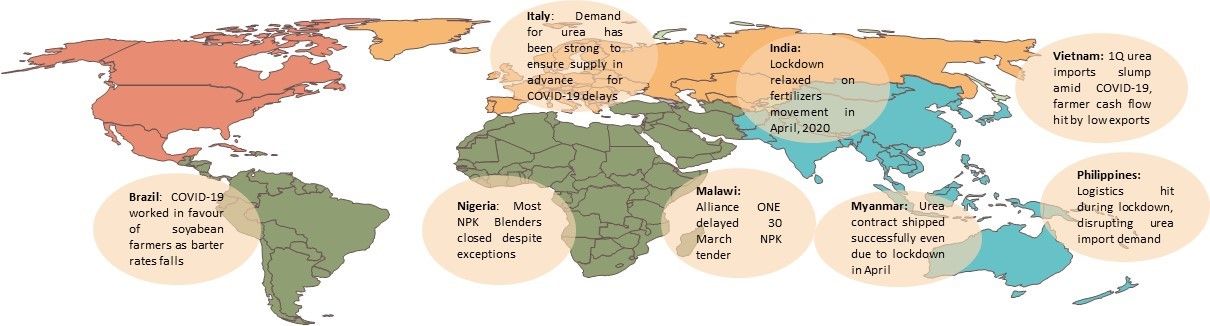

Tác động đến nhu cầu phân bón sinh học do dịch COVID-19 bùng phát, trên toàn thế giới, năm 2020

Novozyme, National Fertilizers Limited, Agrinos AS, Camson Bio Technologies Limited, Kiwa Bio-Tech Products group Corporation, Lallemand Inc, Rizobacter Argentina S.A., Monsanto BioAg, Mapleton Agribiotech và Valent BioSciences là một số công ty nổi bật hoạt động trên thị trường Phân bón sinh học toàn cầu. Một số hoạt động M&A cùng với quan hệ đối tác đã được thực hiện bởi những người chơi này để tạo điều kiện cho khách hàng với các sản phẩm công nghệ cao và sáng tạo.

Thông tin chi tiết được trình bày trong báo cáo

“Trong số các sản phẩm, phân khúc phân bón sinh học cố định đạm chiếm thị phần lớn nhất”

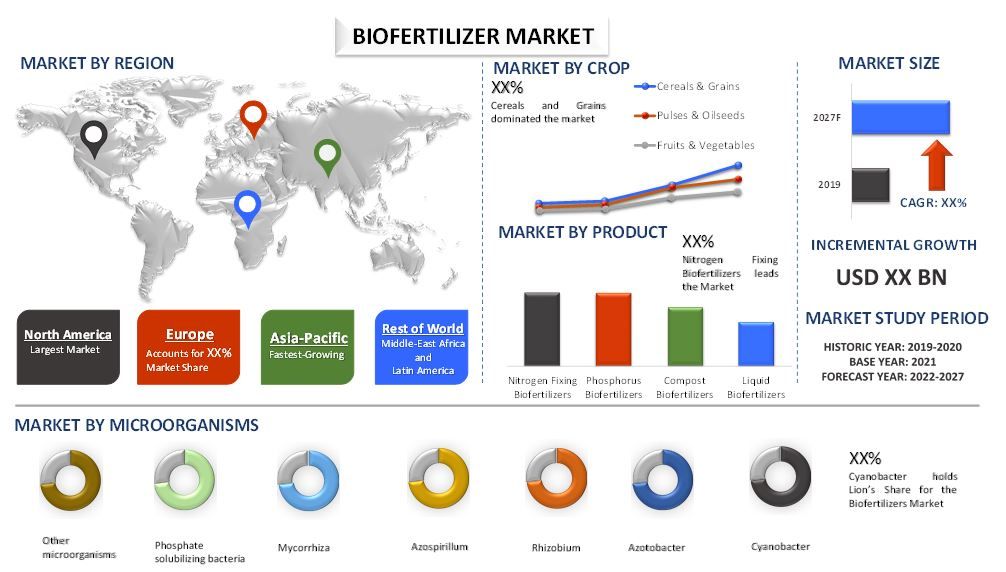

Dựa trên sản phẩm, thị trường Phân bón sinh học toàn cầu được chia thành phân bón sinh học cố định đạm, phân bón sinh học phốt pho, phân bón sinh học từ phân trộn và phân bón sinh học lỏng. Phân khúc phân bón sinh học cố định đạm chiếm lĩnh thị trường với thị phần XX% vào năm 2020 và dự kiến sẽ duy trì sự thống trị của mình trong giai đoạn dự báo vì chất dinh dưỡng nitơ được yêu cầu trong tất cả các lĩnh vực nông nghiệp trên toàn thế giới. Ví dụ: theo Tổ chức Lương thực và Nông nghiệp Liên Hợp Quốc, Hà Lan đã sử dụng trung bình 304,25 kg/ha chất dinh dưỡng nitơ từ năm 1961 đến năm 2019.

“Trong số các vi sinh vật, cyanobacter được dự đoán sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn phân tích”

Hơn nữa, dựa trên vi sinh vật, thị trường được phân mảnh thành rhizobium, azotobacter, azospirillum, cyanobacter, mycorrhiza, vi khuẩn hòa tan phốt phát và các vi sinh vật khác. Năm 2020, cyanobacter chiếm thị phần doanh thu thị trường tối đa là XX% và dự kiến sẽ vẫn chiếm ưu thế trong giai đoạn phân tích do ứng dụng đa dạng của nó. Phân bón sinh học dựa trên cyanobacter giúp giảm chi phí đầu vào, tăng khả năng sinh học của phốt pho và giúp chu trình dinh dưỡng cũng như cố định nitơ.

“Trong số các loại cây trồng, phân khúc ngũ cốc được dự đoán sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn phân tích”

Dựa trên cây trồng, thị trường được phân mảnh thành trái cây và rau quả, đậu và hạt có dầu và ngũ cốc. Năm 2020, ngũ cốc chiếm thị phần doanh thu thị trường tối đa là XX% và dự kiến sẽ vẫn chiếm ưu thế trong giai đoạn phân tích vì việc trồng ngũ cốc cung cấp sự phát triển thực vật cao và hoạt động quang hợp cao. Tuy nhiên, các loại đậu và hạt có dầu dự kiến sẽ có tốc độ tăng trưởng nhanh nhất trong giai đoạn dự báo do nhu cầu ngày càng tăng đối với đậu nành, hướng dương và đậu phộng.

“Trong số các ứng dụng, phân khúc xử lý hạt giống được dự đoán sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn phân tích”

Dựa trên ứng dụng, thị trường được phân mảnh thành xử lý hạt giống, xử lý đất và các loại khác. Năm 2020, xử lý hạt giống chiếm thị phần doanh thu thị trường tối đa là XX% và dự kiến sẽ vẫn chiếm ưu thế trong giai đoạn phân tích do những lợi ích của các giá trị dinh dưỡng được tạo ra trong hạt giống.

“Bắc Mỹ biểu thị một trong những thị trường lớn nhất của Thị trường Phân bón sinh học”

Để hiểu rõ hơn về động lực thị trường của thị trường Phân bón sinh học, một phân tích chi tiết đã được thực hiện cho các khu vực khác nhau trên toàn cầu, bao gồm Bắc Mỹ (Hoa Kỳ, Canada và Phần còn lại của Bắc Mỹ), Châu Âu (Đức, Pháp, Ý, Tây Ban Nha, Vương quốc Anh và Phần còn lại của Châu Âu), Châu Á - Thái Bình Dương (Trung Quốc, Nhật Bản, Ấn Độ, Úc và Phần còn lại của Châu Á - Thái Bình Dương), Phần còn lại của Thế giới. Bắc Mỹ thống trị thị trường và tạo ra doanh thu XX tỷ đô la Mỹ vào năm 2020 do diện tích đất nông nghiệp tăng lên cũng đã thúc đẩy nhu cầu về phân bón sinh học trong khu vực. Ví dụ: theo Knoema, diện tích đất nông nghiệp đã tăng từ 4.030.811 triệu km vuông năm 2012 lên 4.058.104 triệu km vuông năm 2018.

Lý do nên mua báo cáo này:

- Nghiên cứu bao gồm phân tích quy mô và dự báo thị trường được xác thực bởi các chuyên gia hàng đầu trong ngành được xác thực

- Báo cáo trình bày một đánh giá nhanh về hiệu suất tổng thể của ngành trong nháy mắt

- Báo cáo bao gồm một phân tích chuyên sâu về các đồng nghiệp nổi bật trong ngành với trọng tâm chính là tài chính kinh doanh chính, danh mục sản phẩm, chiến lược mở rộng và các phát triển gần đây

- Kiểm tra chi tiết các động lực, hạn chế, xu hướng chính và cơ hội thịnh hành trong ngành

- Nghiên cứu bao gồm toàn diện thị trường trên các phân khúc khác nhau

- Phân tích sâu ở cấp độ khu vực của ngành

Tùy chọn tùy chỉnh:

Thị trường Phân bón sinh học có thể được tùy chỉnh thêm theo yêu cầu hoặc bất kỳ phân khúc thị trường nào khác. Bên cạnh đó, UMI hiểu rằng bạn có thể có nhu cầu kinh doanh riêng, vì vậy hãy thoải mái liên hệ với chúng tôi để nhận báo cáo hoàn toàn phù hợp với yêu cầu của bạn.

Mục lục

Phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của Thị trường Phân bón sinh học Toàn cầu là ba bước chính được thực hiện để tạo và phân tích việc áp dụng Phân bón sinh học cho mục đích nông nghiệp. Nghiên cứu thứ cấp toàn diện đã được thực hiện để thu thập số liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Thứ hai, để xác thực những thông tin chi tiết này, nhiều phát hiện và giả định đã được xem xét. Hơn nữa, các cuộc phỏng vấn sơ cấp toàn diện cũng được thực hiện, với các chuyên gia trong ngành trên toàn chuỗi giá trị của lĩnh vực Phân bón sinh học. Sau khi giả định và xác thực số liệu thị trường thông qua các cuộc phỏng vấn sơ cấp, chúng tôi đã sử dụng phương pháp tiếp cận từ trên xuống để dự báo quy mô thị trường hoàn chỉnh. Sau đó, các phương pháp phân tích chi tiết thị trường và tam giác dữ liệu đã được áp dụng để ước tính và phân tích quy mô thị trường của các phân khúc và phân khúc phụ mà ngành liên quan đến. Phương pháp luận chi tiết được giải thích dưới đây:

Phân tích Quy mô Thị trường Lịch sử

Bước 1: Nghiên cứu Chuyên sâu về Các Nguồn Thứ cấp:

Nghiên cứu thứ cấp chi tiết đã được thực hiện để thu thập quy mô thị trường lịch sử của Phân bón sinh học thông qua các nguồn nội bộ của công ty như báo cáo thường niên & báo cáo tài chính, bản trình bày hiệu suất, thông cáo báo chí, v.v., và các nguồn bên ngoài bao gồm tạp chí, tin tức & bài viết, ấn phẩm của chính phủ, ấn phẩm của đối thủ cạnh tranh, báo cáo ngành, cơ sở dữ liệu của bên thứ ba và các ấn phẩm đáng tin cậy khác.

Bước 2: Phân khúc Thị trường:

Sau khi thu thập quy mô thị trường lịch sử của thị trường Phân bón sinh học, chúng tôi đã tiến hành phân tích thứ cấp chi tiết để thu thập thông tin chi tiết về thị trường lịch sử và chia sẻ cho các phân khúc khác nhau cho các khu vực chính. Các phân khúc chính được bao gồm trong báo cáo là công nghệ và ứng dụng. Các phân tích cấp quốc gia tiếp theo đã được thực hiện để đánh giá việc áp dụng Phân bón sinh học tổng thể ở mọi khu vực.

Bước 3: Phân tích Yếu tố:

Sau khi thu thập quy mô thị trường lịch sử của các phân khúc và phân khúc phụ khác nhau, chúng tôi đã tiến hành phân tích yếu tố chi tiết để ước tính quy mô thị trường hiện tại của Phân bón sinh học. Hơn nữa, chúng tôi đã tiến hành phân tích yếu tố bằng cách sử dụng các biến phụ thuộc và độc lập như nhu cầu ngày càng tăng đối với thực phẩm hữu cơ và dân số ngày càng tăng. Một phân tích kỹ lưỡng đã được thực hiện cho các kịch bản cung và cầu có tính đến các quan hệ đối tác hàng đầu, sáp nhập và mua lại, mở rộng kinh doanh và ra mắt sản phẩm trong ngành Phân bón sinh học trên toàn cầu.

Ước tính & Dự báo Quy mô Thị trường Hiện tại

Định cỡ Thị trường Hiện tại: Dựa trên những hiểu biết sâu sắc có thể hành động từ 3 bước trên, chúng tôi đã xác định quy mô thị trường hiện tại, những người chơi chính trên thị trường Phân bón sinh học và thị phần của các phân khúc. Tất cả các phần trăm chia sẻ bắt buộc và phân tích chi tiết thị trường đã được xác định bằng cách sử dụng phương pháp thứ cấp được đề cập ở trên và đã được xác minh thông qua các cuộc phỏng vấn sơ cấp.

Ước tính & Dự báo: Đối với ước tính và dự báo thị trường, trọng số đã được gán cho các yếu tố khác nhau bao gồm động lực & xu hướng, hạn chế và cơ hội có sẵn cho các bên liên quan. Sau khi phân tích các yếu tố này, các kỹ thuật dự báo có liên quan, tức là phương pháp tiếp cận từ trên xuống, đã được áp dụng để đưa ra dự báo thị trường vào khoảng năm 2027 cho các phân khúc và phân khúc phụ khác nhau trên các thị trường lớn trên toàn cầu. Phương pháp nghiên cứu được áp dụng để ước tính quy mô thị trường bao gồm:

- Quy mô thị trường của ngành, về giá trị (USD) và tỷ lệ áp dụng Phân bón sinh học trên các thị trường lớn trong nước

- Tất cả các phần trăm chia sẻ, phân chia và phân tích chi tiết của các phân khúc thị trường và phân khúc phụ

- Những người chơi chính trên thị trường Phân bón sinh học về các dịch vụ được cung cấp. Ngoài ra, các chiến lược tăng trưởng được các công ty này áp dụng để cạnh tranh trên thị trường đang phát triển nhanh chóng

Xác thực Quy mô và Thị phần Thị trường

Nghiên cứu Sơ cấp: Các cuộc phỏng vấn chuyên sâu đã được thực hiện với các Nhà lãnh đạo Ý kiến Chủ chốt (KOL) bao gồm các Giám đốc Điều hành Cấp cao (CXO/VP, Trưởng phòng Kinh doanh, Trưởng phòng Tiếp thị, Trưởng phòng Vận hành và Trưởng phòng Khu vực, Trưởng phòng Quốc gia, v.v.) trên khắp các khu vực chính. Các phát hiện nghiên cứu sơ cấp sau đó đã được tóm tắt và phân tích thống kê đã được thực hiện để chứng minh giả thuyết đã nêu. Thông tin đầu vào từ nghiên cứu sơ cấp đã được hợp nhất với các phát hiện thứ cấp, do đó biến thông tin thành những hiểu biết sâu sắc có thể hành động.

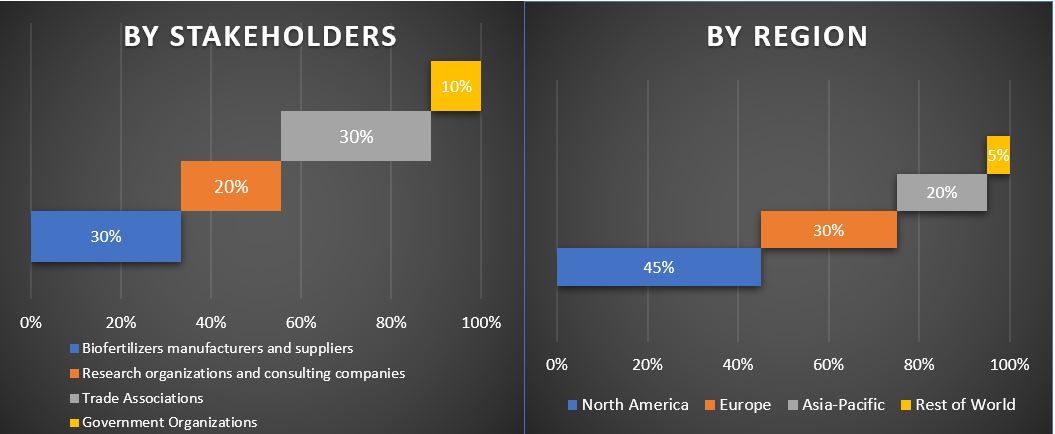

Phân chia Người tham gia Sơ cấp ở Các Khu vực Khác nhau

Kỹ thuật Thị trường

Kỹ thuật tam giác dữ liệu đã được sử dụng để hoàn thành ước tính thị trường tổng thể và để đưa ra các con số thống kê chính xác của từng phân khúc và phân khúc phụ của thị trường Phân bón sinh học. Dữ liệu đã được chia thành nhiều phân khúc & phân khúc phụ sau khi nghiên cứu các thông số và xu hướng khác nhau trong các lĩnh vực công nghệ và người dùng cuối ứng dụng của thị trường Phân bón sinh học.

Mục tiêu Chính của Nghiên cứu Thị trường Phân bón sinh học

Các xu hướng thị trường hiện tại & tương lai của Phân bón sinh học đã được xác định rõ trong nghiên cứu. Các nhà đầu tư có thể đạt được những hiểu biết sâu sắc về chiến lược để làm cơ sở cho sự thận trọng của họ đối với các khoản đầu tư từ phân tích định tính và định lượng được thực hiện trong nghiên cứu. Các xu hướng thị trường hiện tại và tương lai đã xác định sức hấp dẫn tổng thể của thị trường ở cấp khu vực, cung cấp một nền tảng cho người tham gia công nghiệp khai thác thị trường chưa được khai thác để hưởng lợi như một lợi thế của người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

- Phân tích quy mô thị trường hiện tại và dự báo của Phân bón sinh học về giá trị (USD). Ngoài ra, phân tích quy mô thị trường hiện tại và dự báo của các phân khúc và phân khúc phụ khác nhau

- Các phân khúc trong nghiên cứu bao gồm các lĩnh vực sản phẩm, vi sinh vật, cây trồng và ứng dụng

- Xác định và phân tích khuôn khổ pháp lý cho ngành Phân bón sinh học

- Phân tích chuỗi giá trị liên quan đến sự hiện diện của nhiều trung gian, cùng với việc phân tích hành vi của khách hàng và đối thủ cạnh tranh của ngành

- Phân tích quy mô thị trường hiện tại và dự báo của thị trường Phân bón sinh học cho khu vực chính

- Các khu vực chính được nghiên cứu trong báo cáo bao gồm Bắc Mỹ (Hoa Kỳ và Canada), Châu Âu (Đức, Pháp, Ý, Tây Ban Nha và Vương quốc Anh), Châu Á-Thái Bình Dương (Trung Quốc, Nhật Bản, Ấn Độ và Úc) và Phần còn lại của Thế giới

- Hồ sơ công ty của thị trường Phân bón sinh học và các chiến lược tăng trưởng được những người chơi trên thị trường áp dụng để duy trì trên thị trường đang phát triển nhanh chóng

- Phân tích sâu cấp khu vực của ngành

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Nhấn mạnh vào Sản phẩm (Bộ dụng cụ & Vật tư tiêu hao, Thiết bị và Loại khác); Kỹ thuật (Chiết xuất & Tinh chế DNA, Giải trình tự DNA/RNA, Kiểu gen, Chọn lọc dựa trên dấu chuẩn và Loại khác); Ứng dụng (Genomics thực vật, Genomics động vật, Genomics vi sinh vật, Kiểm tra an toàn thực phẩm và Loại khác); và Khu vực/Quốc gia

April 15, 2026

Thị trường Hệ thống Tưới nhỏ giọt Trung Đông & Châu Phi: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh theo Hệ thống tưới tiêu (Hệ thống tưới nhỏ giọt, Hệ thống tưới phun mưa, Hệ thống tưới trục giữa, Hệ thống tưới nhỏ giọt dưới bề mặt và Hệ thống tưới bằng cần), theo Ứng dụng (Cây trồng đồn điền, Cây ăn quả, Vườn nho, Cây trồng trên đồng ruộng, Cây trồng nhà kính và các loại khác), theo Quốc gia (Ả Rập Xê Út, UAE, Ai Cập, Nam Phi, Thổ Nhĩ Kỳ, Israel và phần còn lại của Trung Đông & Châu Phi)

April 8, 2026

Thị trường canh tác chính xác ở Trung Đông & Châu Phi: Phân tích hiện tại và Dự báo (2025-2033)

Nhấn mạnh theo Ưu đãi (Phần cứng, Phần mềm và Dịch vụ), theo Ứng dụng (Giám sát Năng suất, Lập Bản đồ Đồng ruộng, Trinh sát Cây trồng, Quản lý Hàng tồn kho, Theo dõi & Dự báo Thời tiết và các Ứng dụng khác), theo Quốc gia (Ả Rập Xê Út, UAE, Ai Cập, Nam Phi, Thổ Nhĩ Kỳ, Israel và Phần còn lại của Trung Đông & Châu Phi)

February 5, 2026