Thị trường Quản lý Thuế: Phân tích Hiện tại và Dự báo (2022-2030)

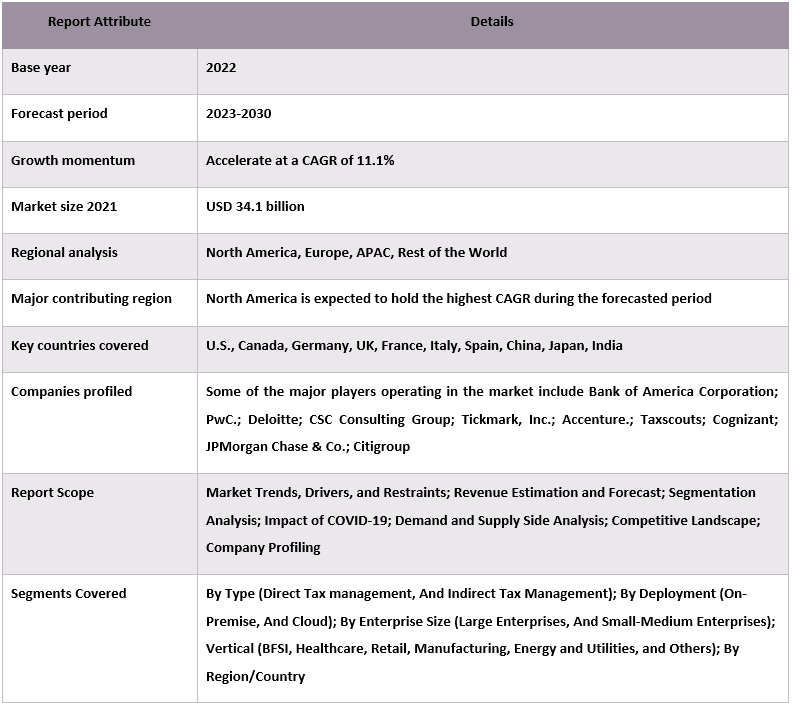

Tập trung vào Loại hình (Quản lý Thuế Trực tiếp, và Quản lý Thuế Gián tiếp); Triển khai (Tại chỗ, và Đám mây); Quy mô Doanh nghiệp (Doanh nghiệp Lớn, và Doanh nghiệp vừa và nhỏ); Lĩnh vực (BFSI, Chăm sóc sức khỏe, Bán lẻ, Sản xuất, Năng lượng và Tiện ích, và Các lĩnh vực khác); Khu vực/Quốc gia.

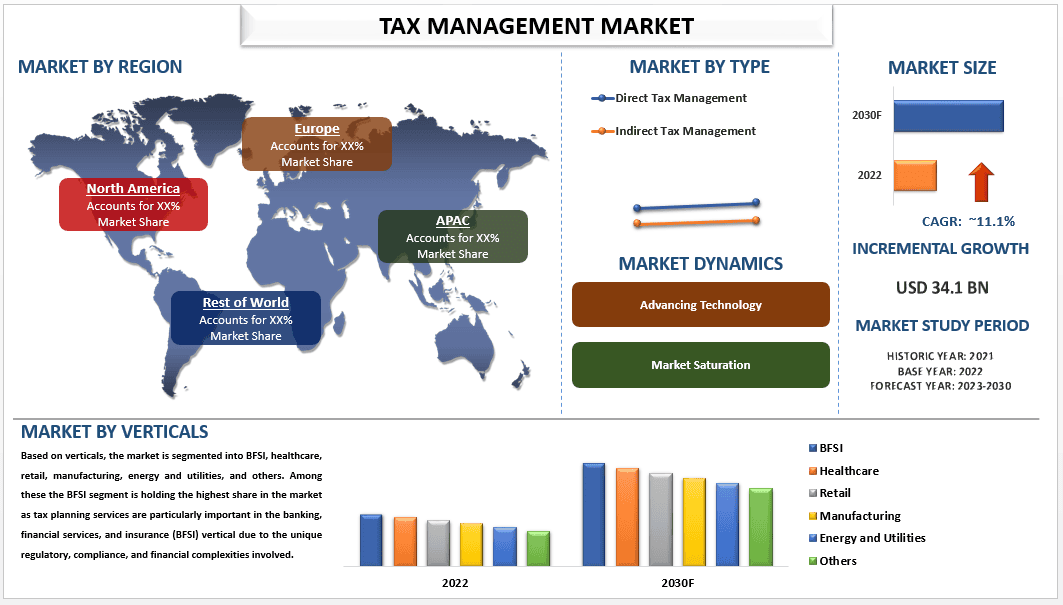

Thị trường Quản lý Thuế dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ là 11,1% trong suốt thời gian dự báo do luật và quy định về thuế liên tục phát triển và ngày càng trở nên phức tạp theo thời gian. Sự phức tạp này tạo ra nhu cầu về Quản lý Thuế chuyên nghiệp để giúp các cá nhân và doanh nghiệp điều hướng sự phức tạp và đảm bảo tuân thủ đồng thời giảm thiểu các khoản nợ thuế. Quản lý Thuế đề cập đến các dịch vụ tư vấn và chiến lược chuyên nghiệp được cung cấp bởi các chuyên gia về thuế, chẳng hạn như chuyên gia tư vấn thuế, kế toán viên hoặc luật sư thuế, cho các cá nhân, doanh nghiệp và tổ chức. Quản lý Thuế thường bao gồm một phân tích toàn diện về tình hình tài chính của khách hàng, bao gồm thu nhập, chi phí, đầu tư và tài sản, với mục tiêu xác định các cơ hội tối ưu hóa thuế.

Một số công ty lớn hoạt động trên thị trường bao gồm Bank of America Corporation; PwC.; Deloitte; CSC Consulting Group; Tickmark, Inc.; Accenture.; Taxscouts; Cognizant; JPMorgan Chase & Co.; Citigroup

Thông tin chi tiết được trình bày trong Báo cáo

“Trong các loại, phân khúc quản lý thuế gián thu chiếm một thị phần đáng kể trên thị trường trong giai đoạn dự báo.”

Dựa trên loại hình, thị trường được chia thành quản lý thuế trực thu và quản lý thuế gián thu. Trong số đó, phân khúc quản lý thuế gián thu chiếm thị phần cao nhất trên thị trường vì luật thuế gián thu, chẳng hạn như thuế giá trị gia tăng (VAT), thuế hàng hóa và dịch vụ (GST) và thuế bán hàng, thường xuyên bị chính phủ thay đổi và cập nhật. Những thay đổi này có thể bao gồm các sửa đổi đối với thuế suất, miễn trừ, ngưỡng hoặc yêu cầu tuân thủ, đòi hỏi các dịch vụ tư vấn và lập kế hoạch của chuyên gia để đảm bảo các doanh nghiệp tuân thủ và tối ưu hóa vị thế thuế gián thu của họ.

“Trong số các hình thức triển khai, phân khúc đám mây chiếm phần lớn thị phần của thị trường Quản lý Thuế vào năm 2022.”

Dựa trên hình thức triển khai, thị trường được chia thành tại chỗ và trên đám mây. Các yếu tố như khả năng mở rộng và tính linh hoạt, khả năng truy cập từ xa, bảo mật và quyền riêng tư dữ liệu đang làm tăng nhu cầu của phân khúc này trên thị trường. Hơn nữa, Quản lý Thuế dựa trên đám mây tận dụng các công nghệ tự động hóa, chẳng hạn như máy học và trí tuệ nhân tạo, để hợp lý hóa các tác vụ lặp đi lặp lại, tự động hóa các tính toán và cung cấp các đề xuất thông minh, điều này đang làm tăng nhu cầu của phân khúc này.

Phạm vi Báo cáo Thị trường Quản lý Thuế

“Bắc Mỹ nắm giữ thị phần lớn nhất của Thị trường Quản lý Thuế vào năm 2022.”

Thị trường Quản lý Thuế ở Bắc Mỹ rất quan trọng và có tính cạnh tranh cao. Bắc Mỹ, bao gồm các quốc gia như Hoa Kỳ và Canada, có một nền kinh tế mạnh mẽ với bối cảnh thuế phức tạp, thúc đẩy nhu cầu về các dịch vụ lập kế hoạch thuế chuyên nghiệp. Thị trường Quản lý Thuế ở Bắc Mỹ rất lớn, phản ánh quy mô và sự đa dạng của nền kinh tế khu vực. Thị trường dự kiến sẽ trải qua sự tăng trưởng ổn định do các yếu tố như luật thuế thay đổi, sự phức tạp ngày càng tăng trong các quy định về thuế và nhu cầu của các doanh nghiệp và cá nhân trong việc tối ưu hóa vị thế thuế của họ.

Lý do nên mua báo cáo này:

- Nghiên cứu bao gồm phân tích quy mô và dự báo thị trường được xác thực bởi các chuyên gia hàng đầu trong ngành.

- Báo cáo trình bày đánh giá nhanh về hiệu suất tổng thể của ngành trong nháy mắt.

- Báo cáo bao gồm một phân tích chuyên sâu về các đối thủ trong ngành nổi bật, tập trung chủ yếu vào tình hình tài chính kinh doanh chính, danh mục sản phẩm, chiến lược mở rộng và các phát triển gần đây.

- Kiểm tra chi tiết các động lực, hạn chế, xu hướng chính và cơ hội hiện hành trong ngành.

- Nghiên cứu bao gồm toàn diện thị trường trên các phân khúc khác nhau.

- Phân tích sâu cấp khu vực của ngành.

Tùy chọn tùy chỉnh:

Thị trường Quản lý Thuế toàn cầu có thể được tùy chỉnh thêm theo yêu cầu hoặc bất kỳ phân khúc thị trường nào khác. Bên cạnh đó, UMI hiểu rằng bạn có thể có nhu cầu kinh doanh riêng, vì vậy hãy liên hệ với chúng tôi để có được một báo cáo hoàn toàn phù hợp với yêu cầu của bạn.

Mục lục

Phương pháp nghiên cứu cho Phân tích thị trường Quản lý Thuế (2020-2030)

Phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường Quản lý Thuế toàn cầu là ba bước chính được thực hiện để tạo và phân tích việc áp dụng Quản lý Thuế ở các khu vực chính trên toàn cầu. Nghiên cứu thứ cấp chuyên sâu đã được thực hiện để thu thập các số liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Thứ hai, để xác thực những thông tin chi tiết này, nhiều phát hiện và giả định đã được xem xét. Hơn nữa, các cuộc phỏng vấn sơ cấp chuyên sâu cũng đã được thực hiện, với các chuyên gia trong ngành trên toàn chuỗi giá trị của thị trường Quản lý Thuế toàn cầu. Sau khi giả định và xác thực các số liệu thị trường thông qua các cuộc phỏng vấn sơ cấp, chúng tôi đã sử dụng phương pháp tiếp cận từ trên xuống/từ dưới lên để dự báo quy mô thị trường hoàn chỉnh. Sau đó, các phương pháp phân tích chi tiết thị trường và phương pháp tam giác dữ liệu đã được áp dụng để ước tính và phân tích quy mô thị trường của các phân khúc và phân nhóm của ngành liên quan đến. Phương pháp luận chi tiết được giải thích dưới đây:

Phân tích Quy mô Thị trường Lịch sử

Bước 1: Nghiên cứu Chuyên sâu về Các Nguồn Thứ cấp:

Nghiên cứu thứ cấp chi tiết đã được thực hiện để thu thập quy mô thị trường lịch sử của thị trường Quản lý Thuế thông qua các nguồn nội bộ của công ty như báo cáo thường niên & báo cáo tài chính, các bài thuyết trình về hiệu suất, thông cáo báo chí, v.v., và các nguồn bên ngoài bao gồm tạp chí, tin tức & bài viết, ấn phẩm của chính phủ, ấn phẩm của đối thủ cạnh tranh, báo cáo ngành, cơ sở dữ liệu của bên thứ ba và các ấn phẩm đáng tin cậy khác.

Bước 2: Phân khúc Thị trường:

Sau khi thu thập quy mô thị trường lịch sử của thị trường Quản lý Thuế, chúng tôi đã tiến hành phân tích thứ cấp chi tiết để thu thập thông tin chi tiết về thị trường lịch sử và chia sẻ cho các phân khúc & phân nhóm khác nhau cho các khu vực chính. Các phân khúc chính được bao gồm trong báo cáo như loại, triển khai, quy mô doanh nghiệp và lĩnh vực dọc. Phân tích cấp quốc gia sâu hơn đã được thực hiện để đánh giá việc áp dụng tổng thể các mô hình thử nghiệm trong khu vực đó.

Bước 3: Phân tích Yếu tố:

Sau khi thu thập quy mô thị trường lịch sử của các phân khúc và phân nhóm khác nhau, chúng tôi đã tiến hành phân tích yếu tố chi tiết để ước tính quy mô thị trường hiện tại của thị trường Quản lý Thuế. Hơn nữa, chúng tôi đã tiến hành phân tích yếu tố bằng cách sử dụng các biến phụ thuộc và độc lập như loại, triển khai, quy mô doanh nghiệp và lĩnh vực dọc. Một phân tích kỹ lưỡng đã được thực hiện về các kịch bản cung và cầu xem xét các quan hệ đối tác hàng đầu, sáp nhập và mua lại, mở rộng kinh doanh và ra mắt sản phẩm trong lĩnh vực thị trường Quản lý Thuế trên toàn cầu.

Ước tính & Dự báo Quy mô Thị trường Hiện tại

Định cỡ Thị trường Hiện tại: Dựa trên những hiểu biết sâu sắc có thể hành động từ 3 bước trên, chúng tôi đã đi đến quy mô thị trường hiện tại, những người chơi chính trong thị trường Quản lý Thuế toàn cầu và thị phần của các phân khúc. Tất cả các phần trăm cổ phần được yêu cầu và phân tích chi tiết thị trường đã được xác định bằng cách sử dụng phương pháp thứ cấp đã đề cập ở trên và đã được xác minh thông qua các cuộc phỏng vấn sơ cấp.

Ước tính & Dự báo: Để ước tính và dự báo thị trường, trọng số đã được gán cho các yếu tố khác nhau bao gồm động lực & xu hướng, hạn chế và cơ hội có sẵn cho các bên liên quan. Sau khi phân tích các yếu tố này, các kỹ thuật dự báo có liên quan, tức là phương pháp tiếp cận từ trên xuống/từ dưới lên đã được áp dụng để đưa ra dự báo thị trường cho năm 2030 cho các phân khúc và phân nhóm khác nhau trên các thị trường lớn trên toàn cầu. Phương pháp nghiên cứu được áp dụng để ước tính quy mô thị trường bao gồm:

- Quy mô thị trường của ngành, về doanh thu (USD) và tỷ lệ chấp nhận của thị trường Quản lý Thuế trên các thị trường lớn trong nước

- Tất cả tỷ lệ phần trăm cổ phần, phân chia và phân tích chi tiết của các phân khúc và phân nhóm thị trường.

- Những người chơi chính trong thị trường Quản lý Thuế toàn cầu về các sản phẩm được cung cấp. Ngoài ra, các chiến lược tăng trưởng được các nhà cung cấp này áp dụng để cạnh tranh trong thị trường đang phát triển nhanh chóng

Xác thực Quy mô và Thị phần

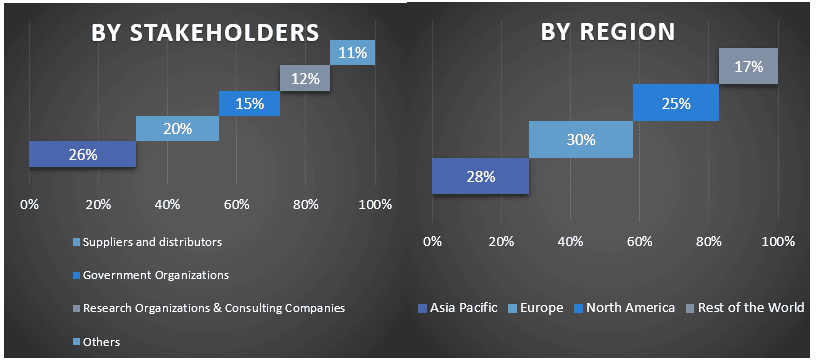

Nghiên cứu Sơ cấp: Các cuộc phỏng vấn chuyên sâu đã được thực hiện với các Nhà lãnh đạo quan điểm chủ chốt (KOL) bao gồm các Giám đốc điều hành cấp cao (CXO/VP, Trưởng phòng Kinh doanh, Trưởng phòng Marketing, Trưởng phòng Vận hành, Trưởng phòng Khu vực, Trưởng phòng Quốc gia, v.v.) trên khắp các khu vực chính. Các phát hiện nghiên cứu sơ cấp sau đó đã được tóm tắt và phân tích thống kê đã được thực hiện để chứng minh giả thuyết đã nêu. Thông tin đầu vào từ nghiên cứu sơ cấp đã được hợp nhất với các phát hiện thứ cấp, do đó biến thông tin thành những hiểu biết sâu sắc có thể hành động.

Phân chia Người tham gia Sơ cấp ở các Khu vực Khác nhau

Thiết kế Thị trường

Kỹ thuật tam giác dữ liệu đã được sử dụng để hoàn thành việc ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân nhóm của thị trường Quản lý Thuế toàn cầu. Dữ liệu được chia thành nhiều phân khúc & phân nhóm sau khi nghiên cứu các thông số và xu hướng khác nhau trong các lĩnh vực loại, triển khai, quy mô doanh nghiệp và lĩnh vực dọc trong thị trường Quản lý Thuế toàn cầu.

Mục tiêu chính của Nghiên cứu Thị trường Quản lý Thuế Toàn cầu

Các xu hướng thị trường hiện tại & tương lai của thị trường Quản lý Thuế toàn cầu đã được xác định trong nghiên cứu. Các nhà đầu tư có thể có được những hiểu biết sâu sắc chiến lược để dựa trên sự thận trọng của họ cho các khoản đầu tư dựa trên phân tích định tính và định lượng được thực hiện trong nghiên cứu. Các xu hướng thị trường hiện tại và tương lai xác định sức hấp dẫn tổng thể của thị trường ở cấp khu vực, cung cấp một nền tảng cho người tham gia công nghiệp khai thác thị trường chưa được khai thác để hưởng lợi từ lợi thế của người đi đầu. Các mục tiêu định lượng khác của nghiên cứu bao gồm:

- Phân tích quy mô thị trường hiện tại và dự báo của thị trường Quản lý Thuế về giá trị (USD). Ngoài ra, hãy phân tích quy mô thị trường hiện tại và dự báo của các phân khúc và phân nhóm khác nhau.

- Các phân khúc trong nghiên cứu bao gồm các lĩnh vực loại, triển khai, quy mô doanh nghiệp và lĩnh vực dọc

- Xác định và phân tích khuôn khổ pháp lý cho ngành Quản lý Thuế.

- Phân tích chuỗi giá trị liên quan đến sự hiện diện của các trung gian khác nhau, cùng với việc phân tích hành vi của khách hàng và đối thủ cạnh tranh của ngành.

- Phân tích quy mô thị trường hiện tại và dự báo của thị trường Quản lý Thuế cho khu vực chính.

- Các quốc gia lớn của các khu vực được nghiên cứu trong báo cáo bao gồm Châu Á Thái Bình Dương, Châu Âu, Bắc Mỹ và Phần còn lại của Thế giới

- Hồ sơ công ty của thị trường Quản lý Thuế và các chiến lược tăng trưởng được các nhà cung cấp thị trường áp dụng để duy trì trong thị trường đang phát triển nhanh chóng.

- Phân tích sâu ở cấp khu vực của ngành

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường Dịch vụ CNTT và BPO Ấn Độ: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh Loại hình dịch vụ (Dịch vụ IT, Dịch vụ BPO, Dịch vụ Kỹ thuật & R&D); Loại hình thuê ngoài (Onshore, Offshore, Nearshore); Quy mô Tổ chức (Doanh nghiệp Lớn, SMEs); Ngành Người dùng cuối (BFSI, IT & Viễn thông, Chăm sóc sức khỏe, Bán lẻ & Thương mại điện tử, Sản xuất, Khác); và Khu vực/Tiểu bang

Thị trường Công nghệ Gi-Fi: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Sản phẩm (Thiết bị hiển thị và Thiết bị hạ tầng mạng); Công nghệ (Hệ thống trên chip và Chip mạch tích hợp); Ứng dụng (Điện tử tiêu dùng, Thương mại và Mạng); và Khu vực/Quốc gia

Thị trường Lưu trữ Dữ liệu DNA: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại (Cloud và Tại chỗ); Công nghệ (Lưu trữ Dữ liệu DNA Dựa trên Trình tự và Lưu trữ Dữ liệu DNA Dựa trên Cấu trúc); Người dùng Cuối (Chính phủ, Chăm sóc Sức khỏe & Công nghệ Sinh học, Truyền thông & Viễn thông và Khác); và Khu vực/Quốc gia

Thị trường Môi giới Dịch vụ Đám mây: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại Dịch vụ (Tích hợp và Hỗ trợ, Tự động hóa và Điều phối, Thanh toán và Cung cấp, Di chuyển và Tùy chỉnh, Bảo mật và Tuân thủ, và Các loại khác); Nền tảng (Cho phép Môi giới Nội bộ và Cho phép Môi giới Bên ngoài); Triển khai (Riêng tư, Công khai và Hỗn hợp); Quy mô Doanh nghiệp (Doanh nghiệp Lớn, và Doanh nghiệp Nhỏ & Vừa); Mục đích Sử dụng Cuối cùng (CNTT & Viễn thông, BFSI, Chính phủ & Khu vực Công, Chăm sóc Sức khỏe, Hàng tiêu dùng & Bán lẻ, Sản xuất, Năng lượng & Tiện ích, và Các loại khác); và Khu vực/Quốc gia