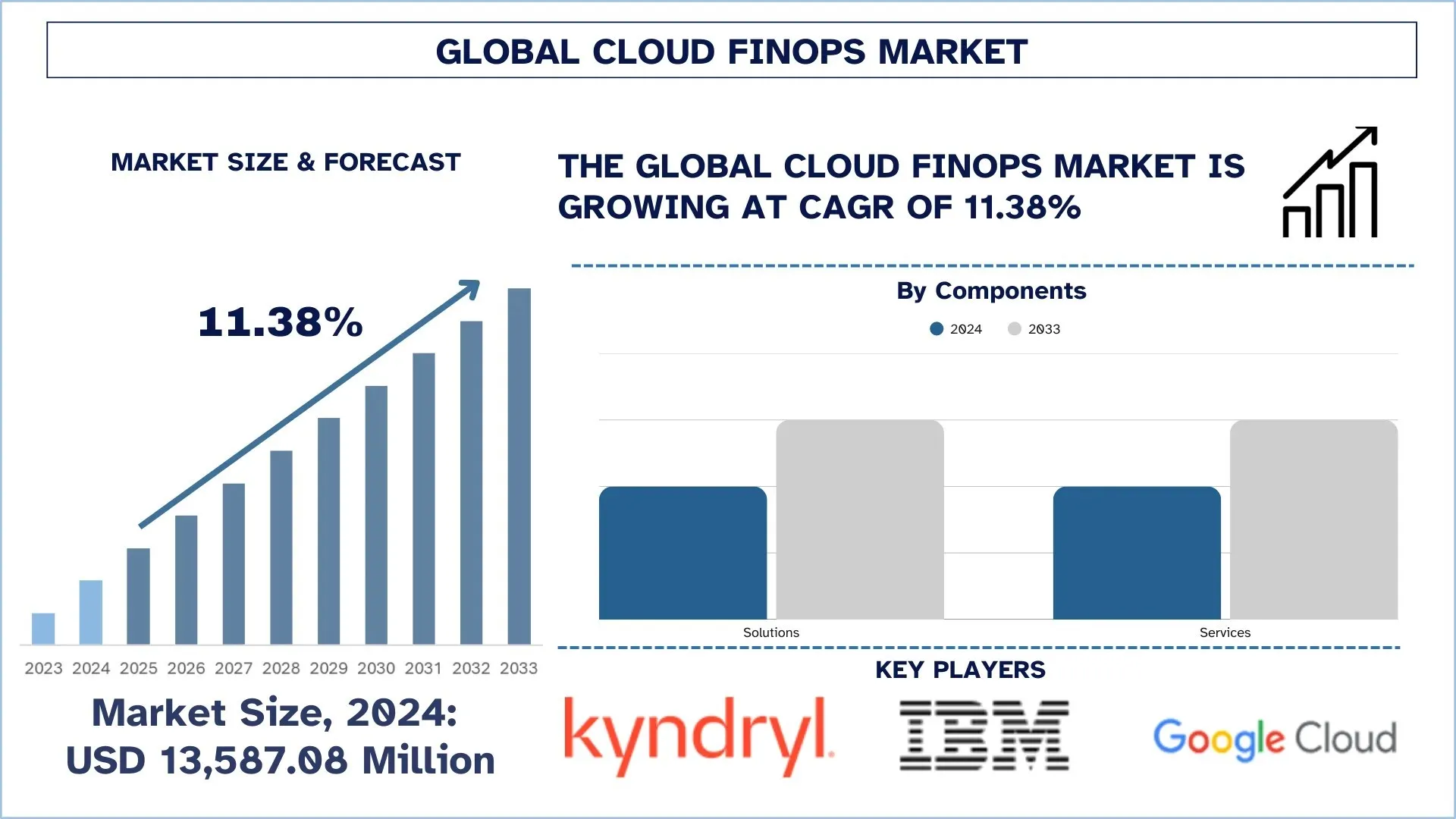

全球云 FinOps 市场规模与预测

2024年全球云 FinOps 市场估值为 135.8708 亿美元,预计在预测期内(2025-2033F)将以约 11.38% 的稳定复合年增长率增长,这得益于数字化转型计划、向云优先战略的转变、对实时成本可见性的需求、IT 预算的优化以及来自投资者和利益相关者的提高运营效率和财务问责制的压力。

云 FinOps 市场分析

云 FinOps 是指通过财务问责制、跨团队协作和数据驱动的决策来管理和优化云支出的新兴实践。随着企业面临日益增长的多云复杂性、不可预测的使用成本以及将云投资与业务价值对齐的日益增长的压力,市场正在强劲扩张。公司正在使用 FinOps 平台来获得实时可见性、预测准确性和自动成本优化。此外,拥抱数字化转型和混合云战略的各个行业的需求也在不断增长。供应商正在通过 AI、Kubernetes 成本管理和 SaaS 支出跟踪来加强解决方案。例如,在 2024 年 1 月,CloudBolt 宣布了下一代增强型 FinOps 功能,通过利用 AI/ML 驱动的洞察力、智能自动化和编排来优化成本和管理跨云环境的财务生命周期,从而帮助公司提高云投资回报率。随着治理优先事项的增长,FinOps 正在成为企业云和财务战略的核心组成部分。

全球云 FinOps 市场趋势

本节讨论了影响全球云 FinOps 市场各个细分市场的关键市场趋势,这是我们的研究专家团队发现的。

人工智能集成到 FinOps 框架中

人工智能 (AI) 集成到 FinOps 框架中,通过提供更快、更智能和更具预测性的决策,正在重塑云财务管理。AI 分析可帮助组织在复杂的多云设置中找到支出模式、检测异常情况、预测成本和提出优化策略。机器学习模型可自动执行资源调整大小、优化节省计划使用和工作负载优先级排序等任务,从而减少人工工作和错误。例如,在 2025 年 11 月,Apptio 推出了适用于 AI 时代的高级 FinOps 解决方案,提供 AI 驱动的成本洞察、主动预测和工作流集成,以帮助云领导者改进投资和运营效率。通过将 AI 与传统的 FinOps 实践相结合,公司可以获得更好的成本可见性、更高的运营效率和主动的财务管理。这种趋势推动了 FinOps 的采用,帮助组织优化云支出并使其与战略业务目标和绩效目标保持一致。

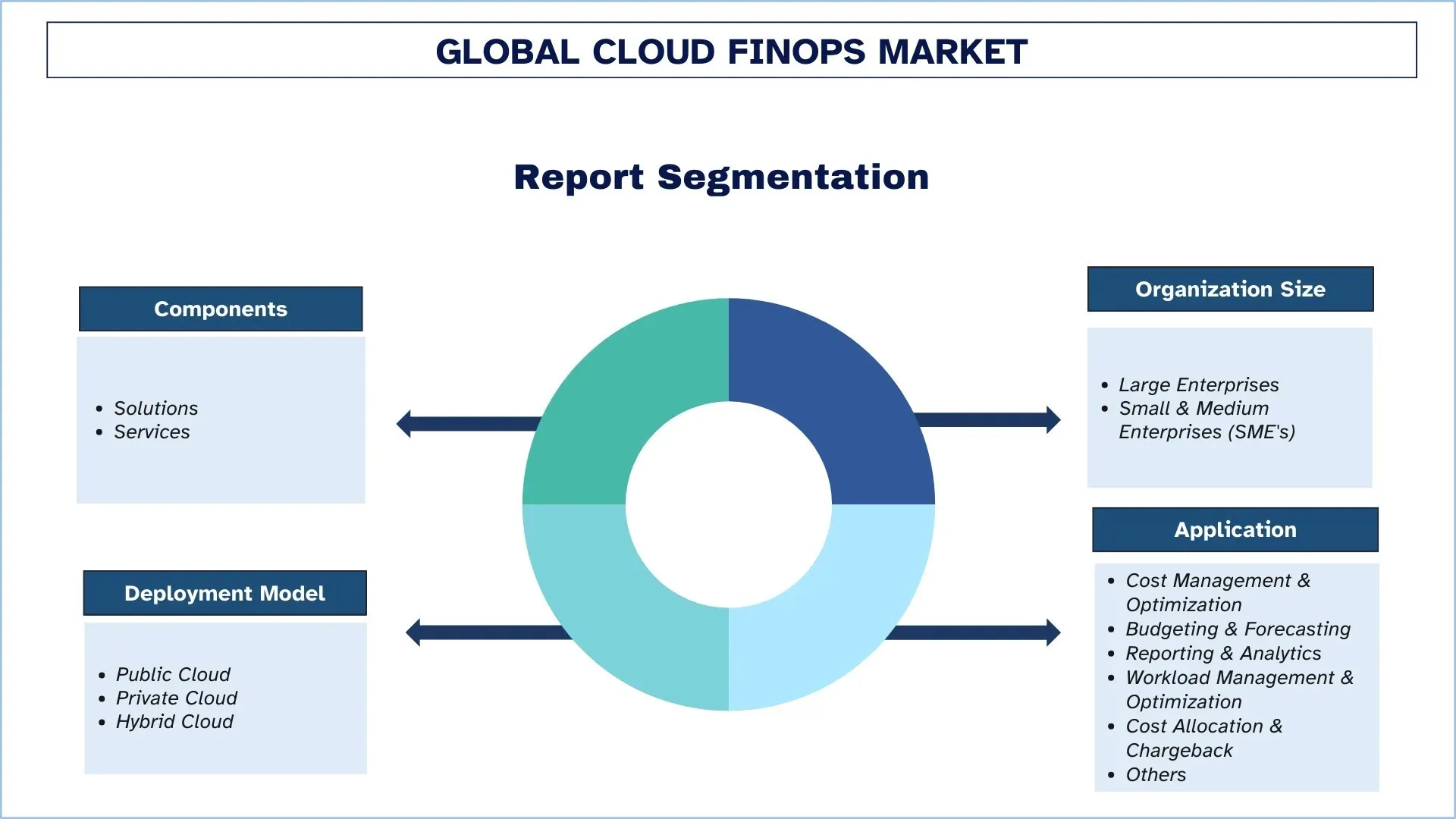

云 FinOps 行业细分

本节分析了全球云 FinOps 市场报告每个细分市场的关键趋势,以及 2025-2033 年全球、区域和国家/地区的预测。

解决方案细分市场主导全球云 FinOps 市场

根据组件,市场分为解决方案和服务。2024 年,解决方案细分市场占据了云 FinOps 市场的最大份额,因为组织最初需要集中式平台来获得对其不断增长的云支出的可见性、控制和自动化。FinOps 软件可在复杂的、多账户环境中提供实时成本监控、分配、治理和优化,使其成为财务管理的基础层。与服务相比,这些工具可高效扩展,与主要的云提供商集成,并提供可操作的见解,从而在全球范围内推动工程、财务和运营团队实现即时节省、标准化报告和主动决策。

公共云细分市场主导全球云 FinOps 市场。

根据部署模型,市场分为公共云、私有云和混合云。2024 年,公共云在 FinOps 市场中处于领先地位,因为它占据了企业云采用和支出的最大份额,并且其基于使用量的定价模型造成了财务复杂性。此外,公司在超大规模平台上快速扩展了工作负载,通常没有强大的成本控制,导致预算超支和不可预测的账单。这些因素驱动了 FinOps 实践对于可见性、问责制和优化至关重要。此外,由于公共云提供商提供全面的计费信息、API 和本机成本解决方案,因此与私有基础设施相比,更容易与 FinOps 计划和流程集成,并且全球各行业都在采用。例如,在 2026 年 1 月 30 日,Ternary 推出了一项专为支持公共部门组织而设计的创新型新解决方案。该解决方案提供了一整套功能,以协助公共部门组织管理商业和政府云账户的成本,以努力优化财务资源。

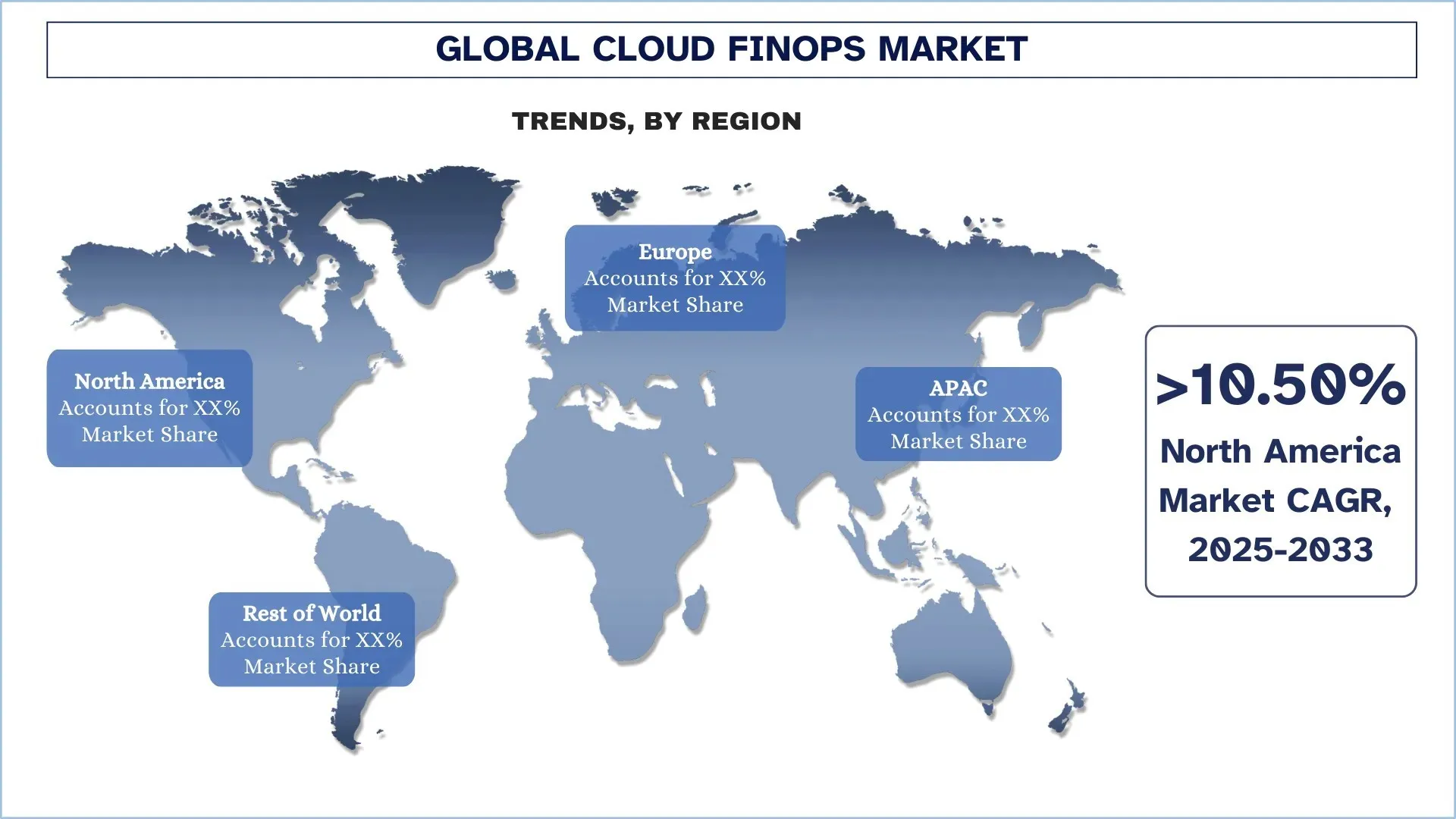

北美在全球云 FinOps 市场中占据最大的市场份额

北美占据云 FinOps 市场最大的份额,因为它拥有先进的云成熟度、强大的企业 IT 支出以及数字基础设施财务治理框架的早期采用。该地区的组织运营着复杂的多云环境,需要持续的成本监控和优化。领先的云提供商、FinOps 平台和专业咨询行业的可用性进一步推动了采用。例如,在 2023 年 6 月,IBM 以 46 亿美元的价格从 Vista Equity Partners 收购了 Apptio Inc.,将 Apptio 的 FinOps 软件与 IBM 的自动化和 AI 平台合并,以改善大型企业的 IT 支出管理、优化和混合云服务。这些发展表明了该地区在将财务管理与大规模云运营集成方面的领导地位。

2024 年,美国在亚太地区云 FinOps 市场中占据主导地位

美国在区域云 FinOps 市场中占据最大的份额,这里是全球云密集型企业、科技公司和数字原生企业最集中的地方。这些美国组织在各种超大规模平台上运营大型、复杂的工作负载,从而导致显着且波动的云成本。投资者对盈利能力和效率不断增长的需求促使公司更密切地管理技术支出,从而加快了 FinOps 的采用。此外,美国受益于完善的供应商、云合作伙伴和熟练专业人员的生态系统。例如,在 2024 年 7 月,在 FinOps X 期间,Google Cloud、Microsoft Azure、AWS 和 Oracle Cloud 等主要提供商推出了 FOCUS 1.0,这是一种基于 AI 的优化,并增强了多云功能,从而提高了透明度、效率和企业 FinOps 实践。

云 FinOps 行业竞争格局

全球云 FinOps 市场竞争激烈,有几家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如合作伙伴关系、协议、协作、地域扩张以及并购。

顶级云 FinOps 市场公司

市场中的一些主要参与者包括 Kyndryl Inc.、IBM、Google、Microsoft、Oracle、HCL Technologies Limited、VMware (Broadcom)、Alibaba Cloud、Hitachi Digital Services, LLC. 和 Flexera (Thoma Bravo)。

云 FinOps 市场的最新发展

2026 年 1 月,Flexera 通过收购 ProsperOps 和 Chaos Genius 扩展了其 FinOps 解决方案,从而在公共云、Snowflake 和 Databricks 中添加了代理 AI 和自主成本优化,以增强云支出控制。

2023 年 6 月,Apptio 推出了多云 FinOps 创新,用于高级云支出规划、优化、节省自动化和 Kubernetes 集成,从而提高了多云成本可见性和自动化财务管理。

全球云 FinOps 市场报告覆盖范围

报告属性 | 详细信息 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 11.38% 的复合年增长率加速增长 |

2024 年市场规模 | 135.8708 亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献地区 | 预计北美地区将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度。 |

公司简介 | Kyndryl Inc.、IBM、Google、Microsoft、Oracle、HCL Technologies Limited、VMware (Broadcom)、Alibaba Cloud、Hitachi Digital Services, LLC. 和 Flexera (Thoma Bravo) |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 | 按组件、按部署模型、按组织规模、应用程序、按最终用途行业和按地区/国家/地区 |

购买云 FinOps 市场报告的理由:

该研究包括由经过认证的主要行业专家确认的市场规模和预测分析。

该报告简要回顾了一览无余的整体行业绩效。

该报告涵盖对主要行业同行深入分析,主要侧重于关键业务财务、类型组合、扩张策略和最新发展。

详细检查行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了跨不同细分市场的市场。

深入的行业区域层面分析。

定制选项:

全球云 FinOps 市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解到您可能有自己的业务需求;因此,请随时与我们联系以获取完全符合您要求的报告。

目录

全球云 FinOps 市场分析(2023-2033 年)的研究方法

我们分析了历史市场,评估了当前市场,并预测了全球云 FinOps 市场的未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还与整个云 FinOps 价值链中的行业专家进行了深入的初步访谈。在通过这些访谈验证了市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来评估和分析行业细分和子细分市场的市场规模。

市场工程

我们采用了数据三角测量技术来最终确定整体市场评估,并推导出全球云 FinOps 市场的每个细分和子细分市场的精确统计数字。通过分析各种参数和趋势,包括组件、部署模型、组织规模、应用、最终用途行业以及全球云 FinOps 市场内的区域,我们将数据分为几个细分和子细分。

全球云 FinOps 市场研究的主要目标

该研究确定了全球云 FinOps 市场中的当前和未来趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先行者优势。该研究的其他定量目标包括:

市场规模分析:以价值(美元)评估全球云 FinOps 市场及其细分市场的当前和预测市场规模。

云 FinOps 市场细分:研究中的细分包括组件、部署模型、组织规模、应用、最终用途行业和区域等领域。

监管框架和价值链分析:考察云 FinOps 行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等关键区域进行详细的区域分析。

公司简介和增长战略:云 FinOps 市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球云 FinOps 市场目前的规模有多大?它的增长潜力是什么?

截至2024年,全球云FinOps市场估值约为13,587.08百万美元,预计在2025年至2033年间以11.38%的复合年增长率增长,这主要得益于企业越来越多地采用多云环境和AI驱动的成本优化解决方案。

Q2:按组件划分,哪个细分市场在全球云 FinOps 市场中占有最大的份额?

由于各公司越来越多地投资于成本优化工具、云财务治理平台和自动化 FinOps 框架,以有效管理多云支出,因此解决方案领域在全球云 FinOps 市场中占据主导地位。

Q3:全球云FinOps市场增长的驱动因素是什么?

云 FinOps 市场的主要增长动力包括:

• 云服务成本不断上升

• 在多个云中越来越多地使用容器化和基于 Kubernetes 的部署

• 对 AI 驱动的洞察的需求不断增长

Q4:全球云 FinOps 市场有哪些新兴技术和趋势?

云 FinOps 市场的新兴趋势包括:

• 将人工智能集成到 FinOps 框架中

• 转向云原生基础设施

Q5:全球云 FinOps 市场的主要挑战是什么?

全球云 FinOps 市场的关键挑战包括:

• 缺乏标准化框架和工具

• 云定价模式各异

Q6:哪个区域主导着全球云财务运营市场?

由于广泛的云采用、先进的IT基础设施以及主要云服务提供商的存在,北美在云FinOps市场占据主导地位。该地区在人工智能驱动的FinOps解决方案的创新和企业采用方面继续保持领先地位。

Q7:全球云 FinOps 市场的关键竞争者有哪些?

云 FinOps 行业的顶尖玩家包括:

• Kyndryl Inc.

• IBM

• Google

• Microsoft

• Oracle

• HCL Technologies Limited

• VMware (Broadcom)

• 阿里云

• Hitachi Digital Services, LLC.

• Flexera (Thoma Bravo)

Q8:云 FinOps 市场的顶级投资机会有哪些?

云 FinOps 市场的投资机会包括 AI 驱动的成本管理解决方案、多云治理工具以及与超大规模云提供商的合作。 企业对云原生基础设施的日益采用为投资者和战略利益相关者提供了高投资回报潜力。

Q9:云FinOps的采用在各行业中如何发展?

Cloud FinOps 在 IT、BFSI、医疗保健和零售行业中的采用正在迅速增长。企业正在利用 FinOps 框架来优化云支出、提高运营效率,并跨复杂的多云部署获得实时的财务洞察。

相关 报告

购买此商品的客户也购买了

印度IT和BPO服务市场:当前分析与预测(2026-2034年)

服务类型(IT服务、BPO服务、工程研发服务)、外包类型( onshore、offshore、nearshore)、组织规模(大型企业、中小企业)、最终用户行业(BFSI、IT与电信、医疗保健、零售与电子商务、制造业、其他)以及地区/州

Gi-Fi技术市场:当前分析与预测(2025-2033年)

侧重产品类型(显示设备和网络基础设施设备);技术(片上系统和集成电路芯片);应用(消费电子、商业和网络);以及区域/国家

DNA数据存储市场:当前分析与预测 (2026-2034)

类型侧重(云和本地部署);技术(基于序列的DNA数据存储和基于结构的DNA数据存储);最终用户(政府、医疗保健和生物技术、媒体与电信及其他);以及区域/国家/地区

云服务代理市场:当前分析与预测 (2026-2034)

服务类型侧重(集成与支持、自动化与编排、计费与配置、迁移与定制、安全与合规及其他);平台(内部经纪赋能和外部经纪赋能);部署(私有、公有和混合);企业规模(大型企业和中小企业);最终用途(IT 和电信、BFSI、政府和公共部门、医疗保健、消费品和零售、制造、能源和公用事业及其他);以及地区/国家