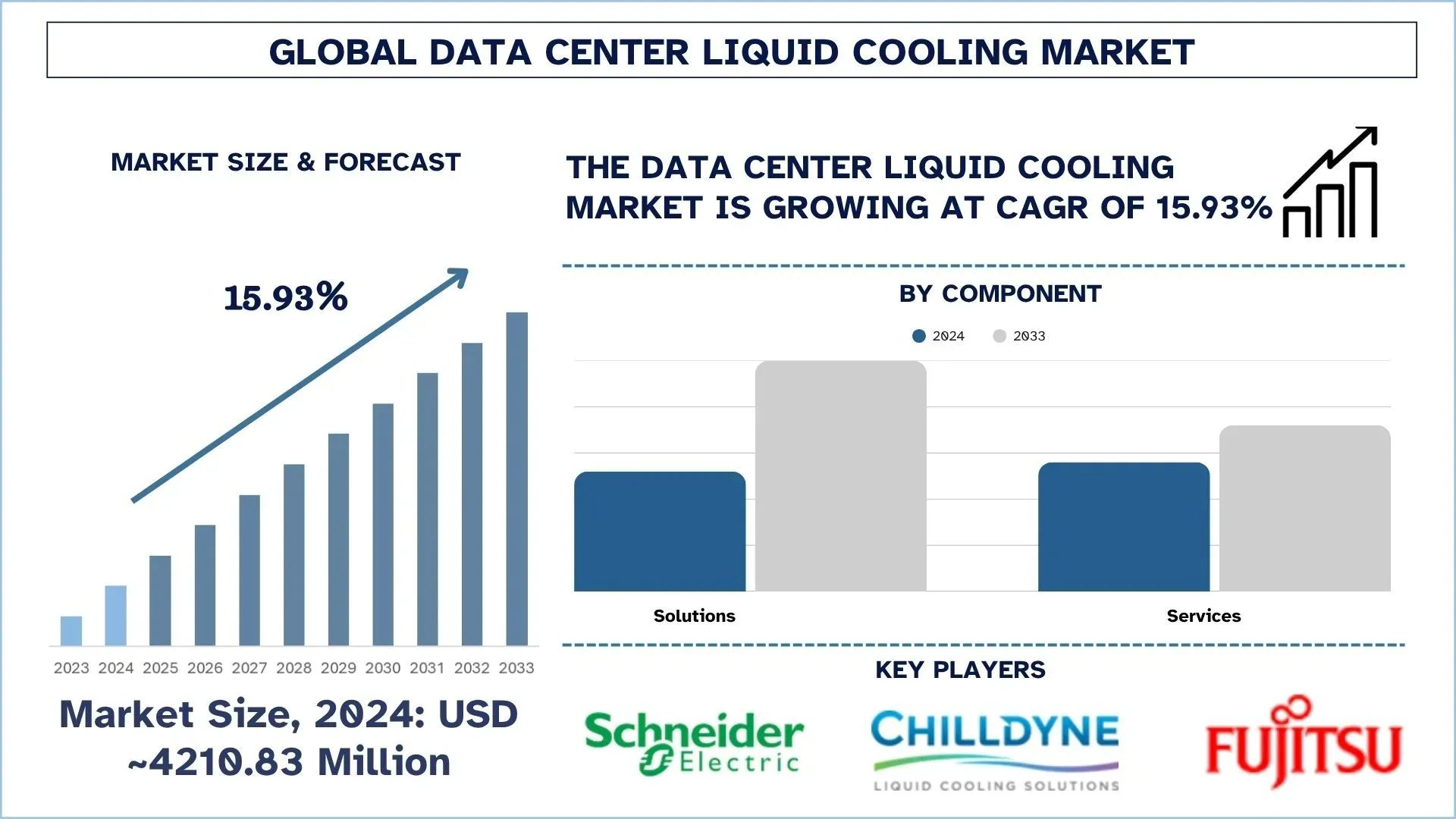

全球数据中心液冷市场规模与预测

全球数据中心液冷市场在2024年的估值为42.1083亿美元,预计在预测期内(2025-2033年)将以约15.93%的强劲复合年增长率增长,这归因于人工智能计算能力的提升、各组织的标准法规以及全球电力约束的解决。

随着对高性能计算、人工智能和大数据分析的需求不断增长,全球数据中心液冷解决方案市场正在经历动态增长。随着数据中心的扩展,传统的空气冷却不再有效,从而推动了更有效的液冷解决方案。一些解决方案,如直接芯片冷却和浸没式冷却,提供卓越的散热管理,从而实现更高的服务器密度并降低能耗。对能源效率、环境法规以及边缘计算和云服务使用的需求正在推动全球数据中心液冷解决方案市场的增长。此外,预计随着数据中心转向满足实时计算的需求,市场也将扩大。事实上,台达于2025年5月21日推出了其核心外壳液冷母线和高压直流风冷母线,其容量高达50VDC/8000A和800VDC/1000A,这将为系统提供一致的运行。此外,在液冷技术更先进的地区,台达的液-液冷却系统可提供高达1,500千瓦的冷却能力。此外,台达还推出了高达200千瓦冷却能力的机架级冷却液分配单元,并能够为GPU和CPU提供液冷冷板,为下一代芯片提供卓越的散热支持。

全球数据中心液冷市场趋势

本节讨论了影响全球数据中心液冷市场各个细分市场的关键市场趋势,这些趋势由我们的研究专家团队发现。

对混合仿真的需求增加

数据中心混合仿真的增强趋势正在有力地推动全球数据中心液冷市场的增长。混合仿真结合了空气和液体冷却技术,使数据中心能够有效处理与人工智能(AI)和机器学习等高性能计算(HPC)应用相关的波动热负荷。由于这些应用涉及高密度计算,传统的空气冷却技术通常被证明是不够的,因此,采用了液体冷却技术。 此外,随着数据中心可以实现更高的电源使用效率(PUE)比率,代表着更高的能源效率,因此采用混合冷却基础设施正变得越来越受欢迎。总之,对数据中心混合仿真不断增长的需求正在推动全球数据中心液冷市场的扩张。

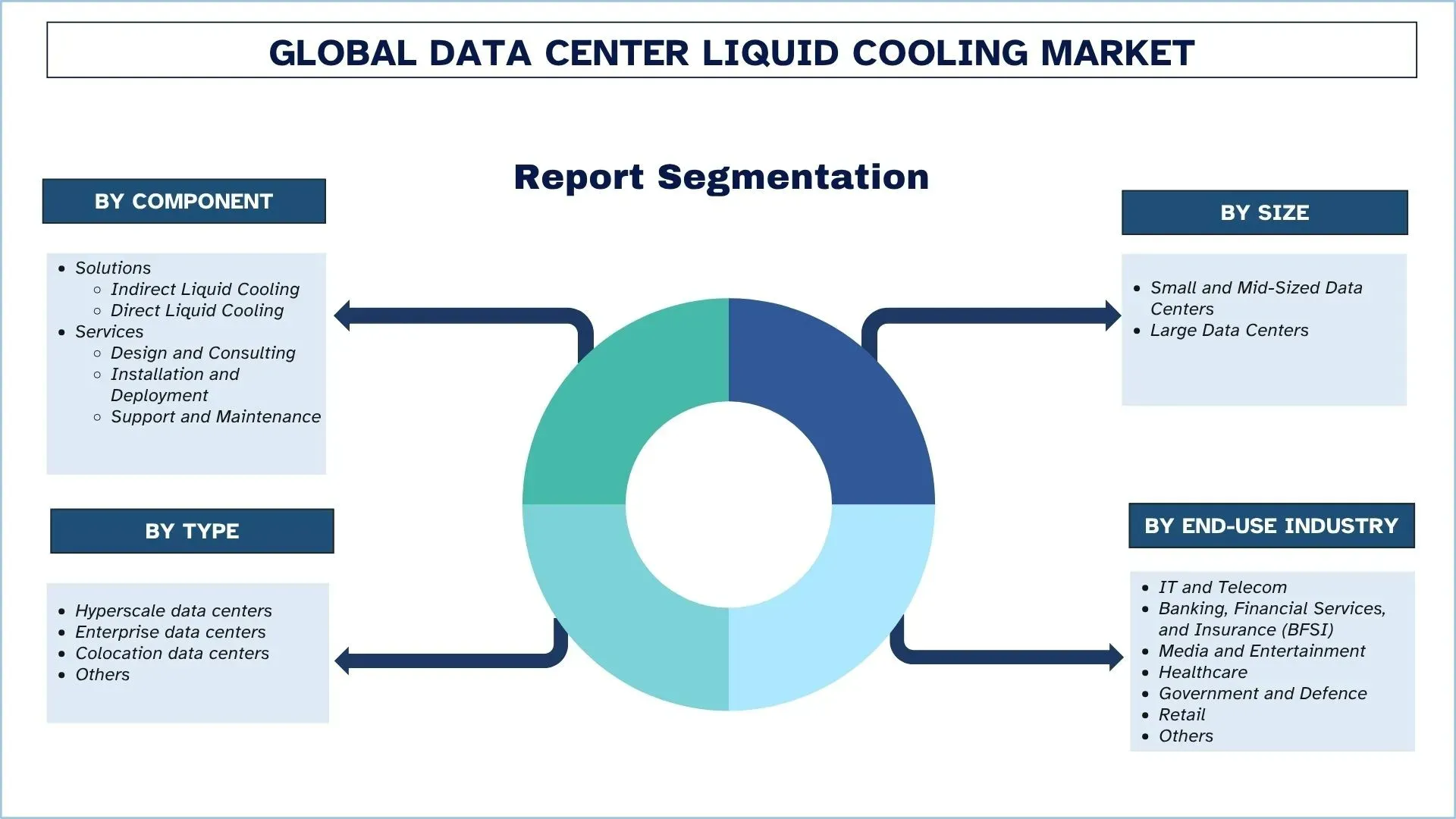

数据中心液冷行业细分

本节分析了全球数据中心液冷市场报告中每个细分市场的关键趋势,以及2025-2033年全球、区域和国家层面的预测。

液冷解决方案主导数据中心液冷市场。

按组件划分,市场分为解决方案和服务。解决方案进一步细分为间接液冷和直接液冷市场,而服务进一步细分为设计和咨询、安装和部署以及支持和维护。解决方案主导着市场,并通过经济地处理高密度计算应用产生的热量来大幅改变数据中心的运营。与传统的空气冷却相比,DLC应用基于液体的系统来直接冷却和散发最可靠和性能驱动组件的热量。这主要降低了能源消耗,降低了运营成本,并对环境产生最小的影响。具有高计算强度的人工智能和机器学习应用进一步加速了DLC技术的发展。例如,2024年1月16日,Aligned Data Centers宣布推出其DeltaFlow~ TM 液冷技术,这是一种正在申请专利的解决方案,旨在支持下一代应用和高性能计算(HPC)(包括人工智能(AI)、机器学习(ML)和超级计算机)的高密度计算需求。

大型数据中心主导数据中心液冷市场。

按规模划分,市场分为中小型数据中心和大型数据中心。大型数据中心细分市场在历史年份占据主导地位,因为它们可以满足对本地化、可扩展和廉价计算能力的需求。不仅物联网(IoT)设备呈指数级增长,而且与人工智能(AI)和5G等先进技术相关的应用不断扩展的现实也扩大了与实时处理数据相关的数据点的数量。另一方面,中小型数据中心通常可以更靠近其生态系统中的数据,这有助于履行和处理的物流,从而促进边缘计算,从而降低延迟并提高各个行业的运营效率(例如,医疗保健、电信、制造业等)。模块化和容器化设计提供快速灵活的基础设施的能力使企业能够根据未来的需求和不断变化的要求进行扩展和变更。最后,对数据保护和合规性的日益关注也推动了本地化数据的发展。

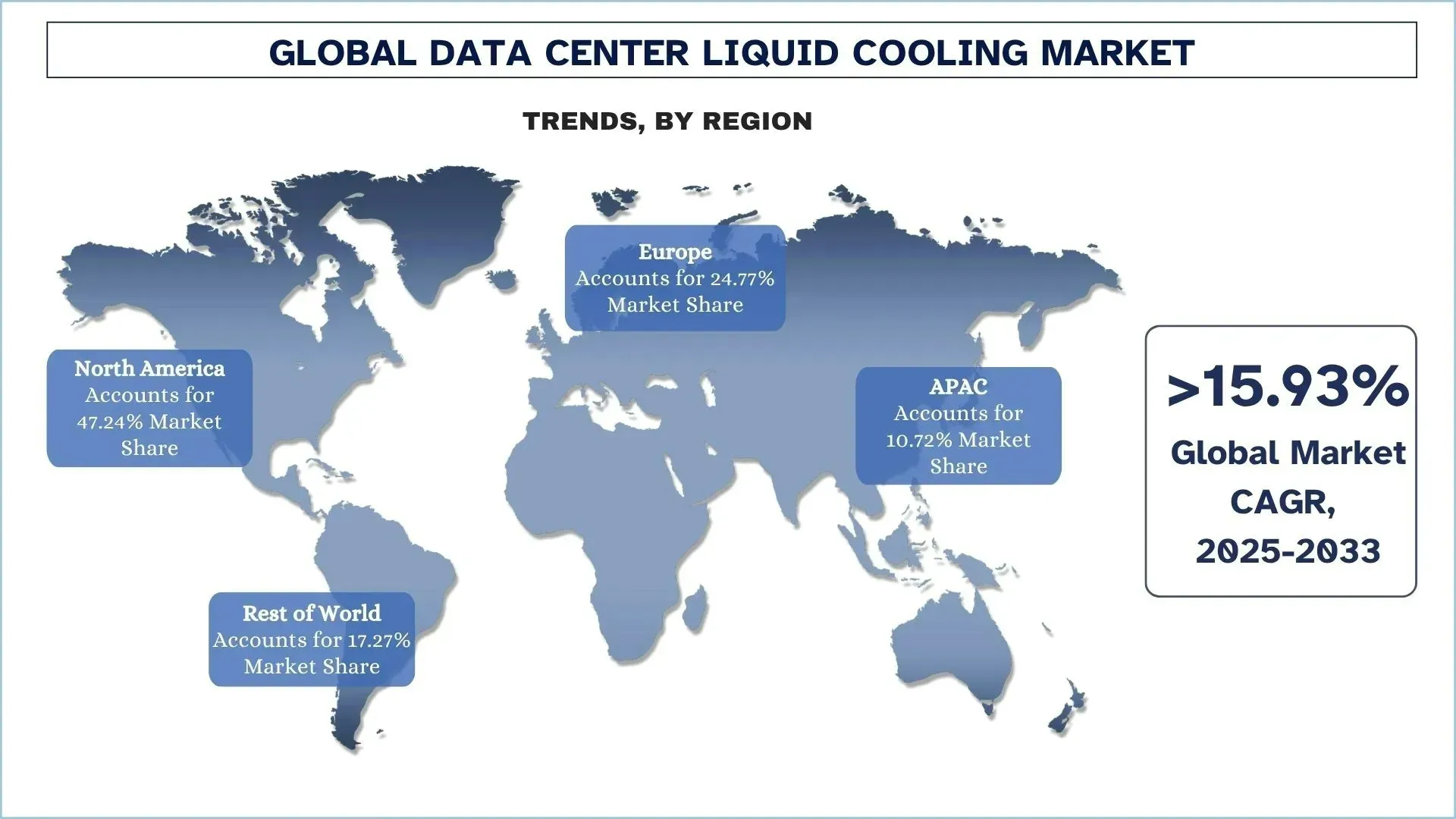

预计北美在预测期内将以相当大的速度增长。

北美引领数据中心液冷行业,这归因于主要科技巨头和数据中心运营商的存在。美国存在许多超大规模数据中心,由领先的云服务提供商和科技巨头(如谷歌、亚马逊和微软)运营。对高性能计算的需求不断增长,随着人工智能和机器学习应用的日益普及,该地区对先进冷却解决方案的需求不断增长。此外,对能源效率和环境可持续性的严格控制日益加强,从而推动了北美数据中心更多地使用液体冷却技术。预计该地区的市场将在预测期内以良好的复合年增长率增长,并通过产品发布、战略并购、合作等方式进行持续的战略投资。

2024年3月18日:能源管理和自动化数字化转型的领导者施耐德电气宣布与英伟达合作优化数据中心基础设施,并为边缘人工智能(AI)和数字孪生技术的突破性进展铺平道路。此外,特别关注将集中在高功率分配、液体冷却系统和控制上,旨在确保极端密度集群的简单调试和可靠运行。

2023年11月2日,Vertiv推出了Vertiv™ SmartMod™ Max CW,这是一个预制模块化数据中心,旨在满足对快速部署计算不断增长的需求。这种可配置和可扩展的解决方案在单个系统中支持高达200千瓦的总IT负载,该系统利用冷冻水冷却来降低环境影响和提高能源效率,并且已在北美上市。为了进一步发展,该地区的公司必须采用液体冷却技术的进步,例如浸没式和直接芯片冷却,以跟上不断增长的人工智能和高性能计算工作负载。

2024年,美国在北美数据中心液冷市场中占据主导份额

美国在全球数据中心液冷市场中占有更大的份额。与此同时,超大规模数据中心的优势以及对高性能计算的需求推动了该市场的增长。此外,美国政府提供的补助金和税收抵免支持了高度先进技术的实施,使其成为数据中心创新中心。各公司正在积极接受用于数据中心的先进液体冷却解决方案,以满足高性能计算和人工智能工作负载的蓬勃发展。谷歌、微软和Meta等主要科技巨头也在使用复杂的冷却技术,如浸没式和直接芯片解决方案,这些解决方案有可能吸收人工智能工作负载和云服务产生的热量。

施耐德电气是能源管理和自动化数字化转型的全球领导者之一,于2024年10月17日宣布达成协议,收购Motivair Corporation的控股权。Motivair Corporation总部位于北美,专门从事高性能计算系统的液体冷却和先进散热管理解决方案。施耐德电气的直接芯片液体冷却和高容量散热解决方案组合有望增强其现有产品,并通过此次收购进一步创新冷却技术。

2024年10月3日,全球领先的设计、制造和供应链解决方案公司之一Jabil Inc.宣布完成对Mikros Technologies LLC的收购。Mikros Technologies LLC是热管理液体冷却解决方案的工程和制造领域的先驱领导者之一。收购Mikros Technologies LLC后,Jabil Inc.将能够帮助其客户管理当前和下一代产品的高热要求,同时兼顾可持续性和成本因素。

数据中心液冷行业竞争格局

全球数据中心液冷市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长策略来增强其市场影响力,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级数据中心液冷公司

市场上的主要参与者包括施耐德电气、AQ Compute Services Germany GmbH (Aquila Group); Asetek Inc. A/S (Asetek A/S); RITTAL GmbH & Co. KG (Friedhelm Loh Group); Vertiv Group Corp. (Vertiv Holdings Co.); Green Revolution Cooling, Inc.; Chilldyne, Inc.; FUJITSU (Furukawa Group); DCX INC; Submer。

数据中心液冷市场的最新发展

2025年5月15日,伟创力宣布收购JetCool Technologies,该公司专门为数据中心和高性能计算提供液体冷却解决方案。这项战略收购将进一步扩展伟创力在应对人工智能工作负载部署的超大规模和企业数据中心所面临的电力、散热和可扩展性挑战方面的能力。

2024年10月17日, 施耐德电气宣布计划收购Motivair Corp的控股权,Motivair Corp是一家专注于高性能计算液体冷却的公司,价值约8.5亿美元,用于发展数据中心。

2024年5月20日,投资公司King Street Capital Management宣布,已收购位于加利福尼亚州的液冷数据中心运营商Colovore(一家硅谷主机托管提供商)的多数股权。

全球数据中心液冷市场报告覆盖范围

报告属性 | 详情 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以15.93%的复合年增长率加速增长 |

2024年市场规模 | 42.1083亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计北美在预测期内将主导市场。 |

覆盖的主要国家 | 美国、加拿大、德国、法国、英国、意大利、荷兰、中国、日本、印度和澳大利亚 |

公司简介 | 施耐德电气;AQ Compute Services Germany GmbH (Aquila Group); Asetek Inc. A/S (Asetek A/S); RITTAL GmbH & Co. KG (Friedhelm Loh Group); Vertiv Group Corp. (Vertiv Holdings Co.); Green Revolution Cooling, Inc.; Chilldyne, Inc.; FUJITSU (Furukawa Group); DCX INC; Submer |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司简介 |

涵盖的细分市场 | 按组件、按规模、按类型;按最终用途行业;按区域/国家 |

购买数据中心液冷市场报告的理由:

该研究包括经认证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了总体行业绩效。

该报告深入分析了主要的行业同行,主要侧重于关键业务财务、类型组合、扩张策略和最新发展。

详细审查了行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了跨不同细分市场的市场。

深入分析了该行业的区域层面。

定制选项:

全球数据中心液冷市场可以根据要求或任何其他市场细分市场进行进一步定制。除此之外,UnivDatos 理解您可能拥有自己的业务需求;因此,请随时与我们联系以获取完全满足您要求的报告。

目录

全球数据中心液冷市场分析(2025-2033)的研究方法

我们分析了全球数据中心液冷市场的历史市场、估计了当前市场并预测了未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并估计当前市场规模。为了验证这些见解,我们仔细审查了大量的发现和假设。此外,我们还与数据中心液冷价值链中的行业专家进行了深入的初步访谈。在通过这些访谈验证了市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来估计和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并为全球数据中心液冷市场的每个细分市场和子细分市场得出精确的统计数字。通过分析各种参数和趋势,包括组件、尺寸、类型、最终用途行业以及全球数据中心液冷市场内的区域,我们将数据分成几个细分市场和子细分市场。

全球数据中心液冷市场研究的主要目标

该研究确定了全球数据中心液冷市场的当前和未来趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够进入尚未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析: 评估全球数据中心液冷市场及其细分市场的当前和预测市场规模,以价值(美元)计。

数据中心液冷市场细分: 研究中的细分市场包括组件、尺寸、类型、最终用途行业和区域。

监管框架和价值链分析: 考察数据中心液冷行业的监管框架、价值链、客户行为和竞争格局。

区域分析: 对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介和增长策略: 数据中心液冷市场的公司简介以及市场参与者为在快速增长的市场中保持竞争力而采取的增长策略。

常见问题 常见问题

Q1:全球数据中心液冷市场目前的市场规模和增长潜力是多少?

2024年全球数据中心液体冷却市场价值为42.1083亿美元,预计在预测期内(2025-2033年)将以15.93%的复合年增长率增长。

Q2:按组件划分,哪个细分市场在全球数据中心液体冷却市场中占有最大的份额?

解决方案领域正在主导市场,并通过经济地处理高密度计算应用产生的热量,大幅改变数据中心运营。与传统空气冷却相比,DLC应用基于液体的系统,直接冷却和散发来自最可靠和性能驱动的组件的热量。

Q3:全球数据中心液体冷却市场增长的驱动因素有哪些?

人工智能计算能力的提升、各组织的标准法规以及全球范围内对电力约束的解决,是推动全球数据中心液冷市场发展的一些因素。

第四季度:全球数据中心液体冷却市场的新兴技术和趋势是什么?

混合仿真需求的增长以及人工智能和机器学习的集成是塑造行业未来的新兴趋势。

Q5:全球数据中心液体冷却市场的主要挑战是什么?

高昂的初始成本和技术复杂性是数据中心液体冷却市场面临的一些关键挑战。

Q6:哪个地区主导着全球数据中心液体冷却市场?

北美在数据中心液体冷却行业中处于领先地位,这归功于主要科技巨头和数据中心运营商的存在。美国存在许多超大规模数据中心,由领先的云服务提供商和科技巨头(如 Google、Amazon 和 Microsoft)运营。

Q7:全球数据中心液体冷却市场的关键参与者有哪些?

全球数据中心液体冷却市场中的一些主要公司包括:

• 施耐德电气

• AQ Compute Services Germany GmbH (Aquila Group)

• Asetek Inc. A/S (Asetek A/S)

• RITTAL GmbH & Co. KG (Friedhelm Loh Group)

• 维谛集团 (维谛控股公司)

• Green Revolution Cooling, Inc.

• Chilldyne, Inc.

• 富士通 (古河集团)

• DCX INC

• Submer

Q8:数据中心液冷市场有哪些投资机会?

数据中心液冷市场呈现出引人注目的投资机会,这得益于对节能和可持续基础设施不断增长的需求。主要的投资领域包括先进的冷却技术,如浸没式和直接芯片冷却系统,这些技术对于管理与人工智能和高性能计算工作负载相关的高热负荷至关重要。

Q9:法规如何影响数据中心液体冷却市场?

法规正通过强制执行更严格的能源效率和环境标准,显著影响数据中心采用液冷技术。例如,加利福尼亚州的Title 24能源法规惩罚在高峰时段超出1.15的电源使用效率(PUE)的空气冷却数据中心,促使运营商改造液冷系统以符合这些法规。

相关 报告

购买此商品的客户也购买了

印度IT和BPO服务市场:当前分析与预测(2026-2034年)

服务类型(IT服务、BPO服务、工程研发服务)、外包类型( onshore、offshore、nearshore)、组织规模(大型企业、中小企业)、最终用户行业(BFSI、IT与电信、医疗保健、零售与电子商务、制造业、其他)以及地区/州

Gi-Fi技术市场:当前分析与预测(2025-2033年)

侧重产品类型(显示设备和网络基础设施设备);技术(片上系统和集成电路芯片);应用(消费电子、商业和网络);以及区域/国家

DNA数据存储市场:当前分析与预测 (2026-2034)

类型侧重(云和本地部署);技术(基于序列的DNA数据存储和基于结构的DNA数据存储);最终用户(政府、医疗保健和生物技术、媒体与电信及其他);以及区域/国家/地区

云服务代理市场:当前分析与预测 (2026-2034)

服务类型侧重(集成与支持、自动化与编排、计费与配置、迁移与定制、安全与合规及其他);平台(内部经纪赋能和外部经纪赋能);部署(私有、公有和混合);企业规模(大型企业和中小企业);最终用途(IT 和电信、BFSI、政府和公共部门、医疗保健、消费品和零售、制造、能源和公用事业及其他);以及地区/国家