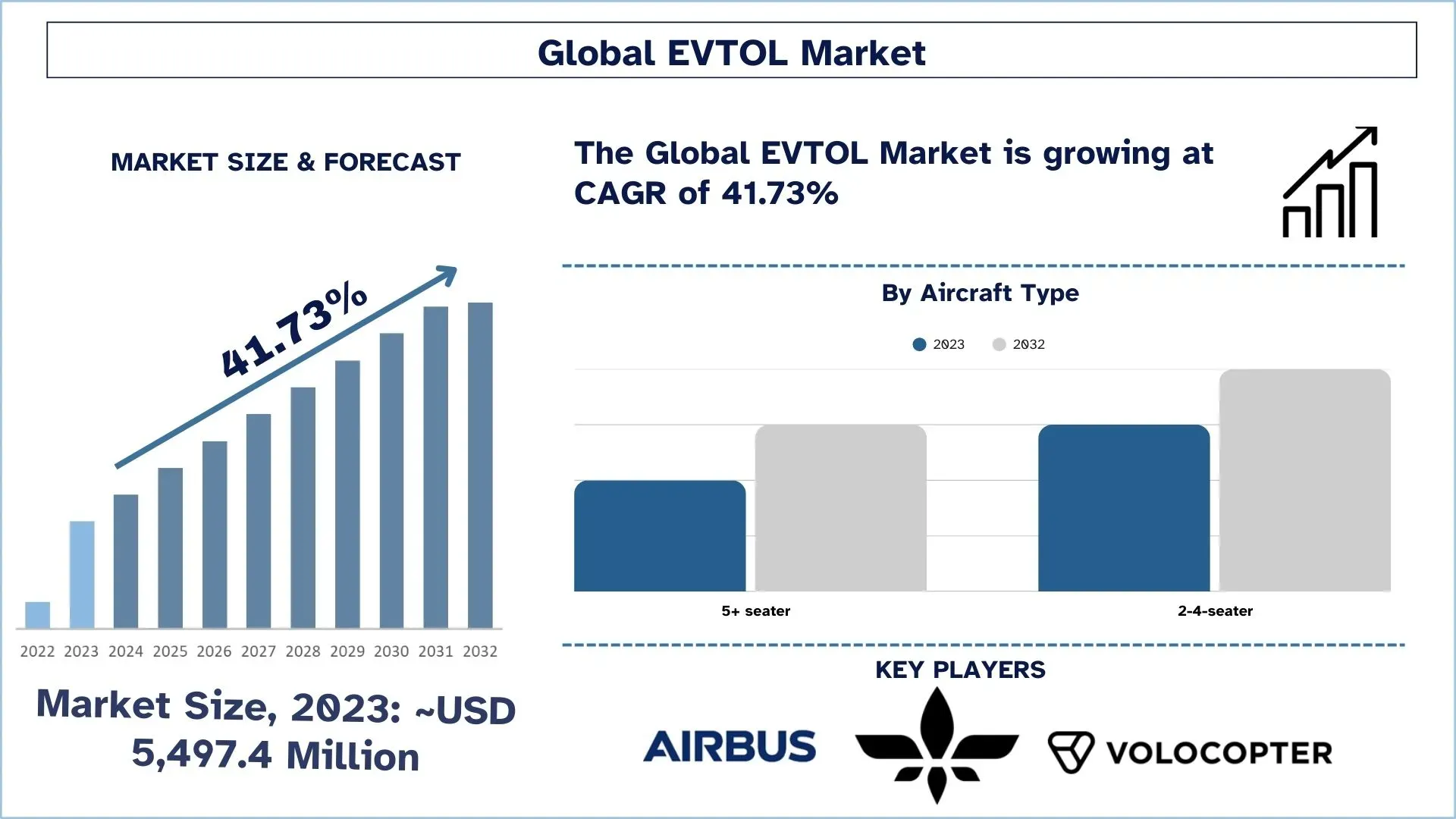

EVTOL 市场规模与预测

EVTOL 市场估值为 54.974 亿美元,预计在预测期内(2024-2032 年)将以约 41.73% 的强劲复合年增长率增长,这归功于电池技术的进步推动了 eVTOL 的增长。

EVTOL 市场分析

EVTOL 市场预计在预测期内将以约 41.73% 的强劲复合年增长率增长。 推动市场增长的主要因素是对可持续和环保解决方案日益增长的需求、对电子废物管理重要性的日益提高以及电子行业的加速扩张。此外,世界各国政府已经颁布法规,以促进电子废物的有效管理。例如,欧盟通过了《废弃电子电气设备 (WEEE) 指令》,该指令规定此类材料的制造商必须回收特定类型的电子废物。同样,中国也制定了“生产者责任延伸” (EPR) 政策,要求制造商回收特定类型的电子废物。这些法规正在促进电子废物回收市场的扩张。此外,随着消费者对电子废物环境影响的意识日益增强,对可持续处置解决方案的需求显着增加,从而刺激了电子废物回收服务的增长。例如,根据 PDI 旗下公司 GreenPrint 于 2022 年 8 月发布的报告,在美国消费者中,有 66% 的人愿意为可持续产品支付比可持续性较差的竞争对手更高的价格,而年轻的美国成年人(18-34 岁)中,这一比例高达 80%。

EVTOL 市场趋势

本节讨论了影响 EVTOL 市场各个细分市场的关键市场趋势,这些趋势由我们的研究专家团队确定。

汽车和航空航天合作推动 eVTOL 创新。

全球 eVTOL 市场的主要特征是航空航天组织和汽车公司之间不断发展的伙伴关系。现代汽车、本田和 Stellantis 正在通过其汽车资源投资于 eVTOL,用于电动汽车电池和大规模生产能力。不同行业的结合将加速 eVTOL 的发展,同时降低生产成本,以帮助未来证明空中出租车服务的可访问性。

EVTOL 行业细分

本节分析了全球 EVTOL 市场报告中每个细分市场的关键趋势,以及 2024-2032 年全球、区域和国家层面的预测。

2-4 座飞机市场在 EVTOL 市场中占据主导地位。

根据飞机类型,市场分为 2-4 座飞机和 5+ 座飞机。2-4 座飞机细分市场在 2023 年占据主导地位,预计在预测期内也将呈现同样的趋势。与大型车辆相比,两座 eVTOL 飞机的开发和制造成本明显更低,因为其组件数量和运行所需的能源更少,从而降低了生产成本。此外,两座 eVTOL 更容易被个人消费者所接受,因为它们体积更小,更容易停放。德国 eVTOL 公司 Volocopter 已经完成了其 4 座 eVTOL VoloCity 的首次飞行。

电动细分市场在 EVTOL 市场中占据主导地位

根据推进类型,市场分为电动和混合动力电动。电动细分市场在 2023 年占据了重要的市场份额,预计在预测期内将呈现同样的趋势。电动推进系统比传统推进系统效率更高,可以将更高比例的能量转化为运动,从而提高续航里程和速度。这种能力使它们成为那些寻求长距离或高速旅行的人的有吸引力的选择。此外,电动推进系统比传统推进系统效率更高。它们可以将更高比例的能量转化为运动,从而提高续航里程和速度。

预计北美在预测期内将以显着的复合年增长率增长

北美 EVTOL 市场占据主导地位,预计在预测期内也将保持同样的态势,这归因于多种因素的结合,包括对可持续交通日益增长的兴趣、城市化进程的加快、电池技术的进步、政府的支持、投资的增加以及 eVTOL 在包裹递送中的应用。除了这些因素之外,最近的合作关系进一步推动了北美 eVTOL 行业的发展。例如,在 2023 年,Joby 和丰田扩大了他们的合作伙伴关系,达成了长期供应协议,为公司飞机的关键动力总成和驱动部件提供长期供应。

美国在北美 EVTOL 市场中占据主导地位

由于电池技术的进步、监管的完善以及航空航天公司和初创企业投资者兴趣的提高,美国 eVTOL 市场正在经历快速转型。Joby Aviation、Archer Aviation 和 Beta Technologies 正在开发城市空中交通,同时获得包括丰田和联合航空在内的主要投资者的资金支持。由于美国联邦航空管理局正在制定监管结构来认证 eVTOL 飞机,因此到 2020 年代末,商业 eVTOL 飞机服务将成为可能。可持续航空的利益推动美国成为 eVTOL 研究和商业化的领先中心。

EVTOL 行业概览

EVTOL 市场竞争激烈且分散,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长策略来增强其市场影响力,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。市场上一些主要的运营参与者包括 Joby Aviation、Lilium、Airbus S.A.S.、Volocopter GmbH、BETA Technologies、Urban Aeronautics、Elbit System Ltd.、Bell Textron Inc.、Ehang 和 Embraer SA。

EVTOL 市场的最新发展

2024 年 6 月,Wisk Aero LLC(美国)收购了软件验证和确认 (V&V) 公司 Verocel Inc.(美国)。Verocel 在支持高完整性航空航天软件的认证以及 V&V 工具的认证方面的专业知识将在 Wisk 不断努力认证其第 6 代自主电动空中出租车方面发挥关键作用。

2024 年 6 月,空中客车公司和 Avincis(西班牙)签署了一份谅解备忘录 (MoU),以合作开发先进空中交通 (AAM)。两家公司将合作探索在整个欧洲运营 eVTOL 飞机的机会。

2024 年 11 月,Joby Aviation(美国)与微软合作,在最新版本的 Microsoft Flight Simulator 中提供其电动飞机体验。此次合作将允许任何年龄段的乘客体验 Joby 的电动飞机。

EVTOL 市场报告覆盖范围

详细信息 | |

基准年 | 2023 |

预测期 | 2024-2032 |

增长动力 | 以 41.73% 的复合年增长率加速增长 |

2023 年市场规模 | 54.974 亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计北美在预测期内将以最高的复合年增长率增长。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | Joby Aviation、Lilium、Airbus S.A.S.、Volocopter GmbH、BETA Technologies、Urban Aeronautics、Elbit System Ltd.、Bell Textron Inc.、Ehang 和 Embraer SA。 |

报告范围 | 市场趋势、驱动因素和制约因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司概况 |

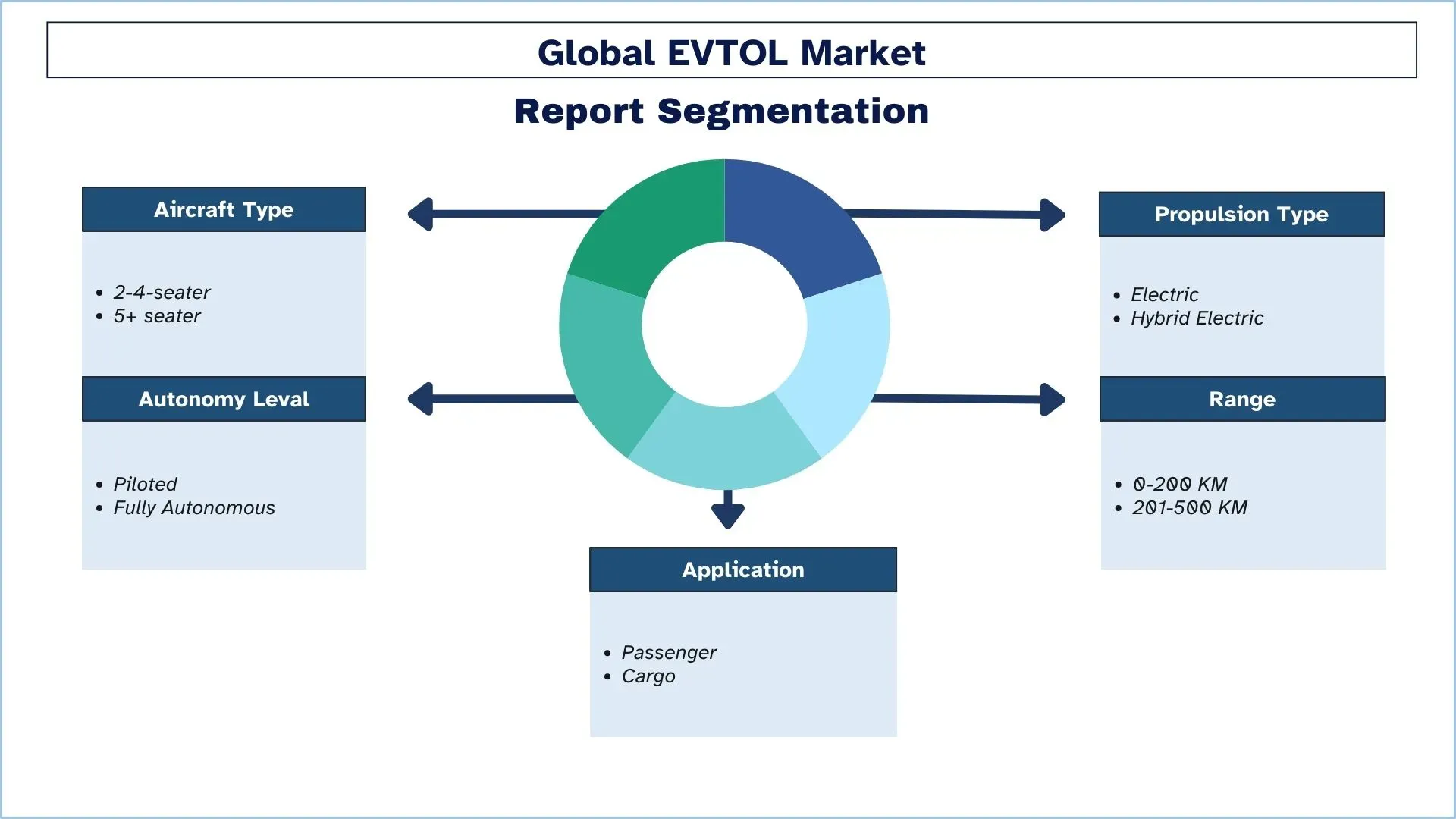

涵盖的细分市场 | 按飞机类型;按推进类型;按自主等级;按航程;按应用;按区域/国家 |

购买 EVTOL 市场报告的理由:

该研究包括经过认证的关键行业专家验证的市场规模和预测分析。

该报告提供了一目了然的整体行业绩效的快速回顾。

该报告涵盖了对杰出行业同行的深入分析,主要侧重于关键业务财务、产品组合、扩张策略和最新发展。

详细 بررسی of 驱动因素、制约因素、关键趋势和行业中普遍存在的机遇。

该研究全面涵盖了跨不同细分市场的市场。

深入的区域层面行业分析。

定制选项:

全球 EVTOL 市场可以根据任何其他细分市场的需求进行进一步定制。 除此之外,UnivDatos 了解到您可能有自己的业务需求; 因此,请随时与我们联系以获取完全满足您需求的报告。

目录

EVTOL市场分析(2024-2032)的研究方法

我们分析了历史市场,估算了当前市场,并预测了全球EVTOL市场的未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并估算当前的 मार्केट规模。为了验证这些见解,我们仔细审查了许多发现和假设。此外,我们还与EVTOL价值链中的行业专家进行了深入的初步访谈。通过这些访谈验证市场数据后,我们使用自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来估算和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用了数据三角测量技术来最终确定整体市场估算,并得出全球EVTOL市场每个细分市场和子细分市场的精确统计数据。我们通过分析各种参数和趋势,包括飞机类型、推进类型、自主水平、航程、应用以及全球EVTOL市场内的区域,将数据分为多个细分市场和子细分市场。

全球EVTOL市场研究的主要目标

该研究确定了全球EVTOL市场当前和未来的趋势,为投资者提供了战略见解。它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他量化目标包括:

- 市场规模分析:评估全球EVTOL市场及其细分市场在价值(美元)方面的当前和预测市场规模。

- EVTOL市场细分:研究中的细分市场包括飞机类型、推进类型、自主水平、航程、应用和区域。

- 监管框架和价值链分析:考察EVTOL行业的监管框架、价值链、客户行为和竞争格局。

- 区域分析:对亚太地区、欧洲、北美和世界其他地区等关键区域进行详细的区域分析。

- 公司简介和增长战略: EVTOL市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:EVTOL市场的当前市场规模和增长潜力是什么?

2023年全球电动垂直起降飞行器(eVTOL)市场价值为55亿美元,预计从2024年到2032年将以41.73%的复合年增长率增长。这种快速增长是由不断增长的城市空中交通需求、电池技术的进步以及主要行业参与者不断增加的投资所推动的。

Q2:推动电动垂直起降飞行器 (EVTOL) 市场增长的驱动因素有哪些?

由于以下原因,EVTOL市场正在扩张:

电池技术改进:更高的能量密度、更轻的重量和更长的飞行里程。

快速充电技术的进步:提高了电池系统的效率和耐用性。

城市空中交通需求的增长:城市正在投资空中交通解决方案,以缓解拥堵。

政府举措:增加了对可持续航空的资金和监管支持。

Q3:按飞机类型划分,哪个细分市场在电动垂直起降飞行器 (EVTOL) 市场中占据最大的份额?

2-4座eVTOL飞机细分市场占据最大的市场份额,这主要是由于其适用于城市空中交通(UAM)和客运空中出租车服务。

Q4:EVTOL市场有哪些新兴技术和趋势?

eVTOL行业的主要趋势包括:

汽车-航空航天合作:主要汽车制造商正在与航空航天公司合作,以开发经济高效、可扩展的eVTOL解决方案。

自主飞行系统:人工智能驱动的导航和自动化正在提高安全性和效率。

可持续航空解决方案:致力于开发具有先进电力推进系统的零排放eVTOL。

基础设施扩张:垂直起降机场和充电站的开发正在加速商业化。

Q5. EVTOL市场面临的最大挑战是什么?

阻碍eVTOL普及的主要挑战包括:

监管审批:航空管理机构(FAA、EASA)仍在制定安全和空域整合标准。

基础设施限制:缺乏垂直起降机场和充电站阻碍了广泛普及。

高昂的开发成本:研发和认证费用是新进入者的重大障碍。

公众接受度:安全问题和噪声污染影响消费者采用。

Q6:哪个地区将主导电动垂直起降飞行器(EVTOL)市场?

预计北美将主导市场。

Q7. EVTOL市场中的主要参与者有哪些?

- Joby Aviation

- Lilium

- 空中客车公司

- Volocopter GmbH

- BETA Technologies

- Urban Aeronautics

- 埃尔比特系统有限公司

- 贝尔德事隆公司

- 亿航

- 巴西航空工业公司

Q8:全球eVTOL市场的关键投资机会是什么?哪些细分市场预计增长最快?

eVTOL市场的高增长投资领域包括:

城市空中交通 (UAM):客运空中出租车服务。

货物和物流:用于货运的自主eVTOL。

国防和应急响应:军事和医疗应用。

电池技术进步:轻量级、高容量电池技术。

自主飞行系统:人工智能驱动的导航和防撞系统。

Q9:不断演变的法规和认证流程如何影响eVTOL飞机的商业化时间表?

eVTOL市场准入在很大程度上取决于美国联邦航空管理局 (FAA) 和欧盟航空安全局 (EASA) 等机构不断演变的法规。虽然各公司计划在 2025-2030 年实现商业运营,但安全认证、空中交通管制整合和噪音法规等因素可能会导致延误。与监管机构密切合作的公司将在获得早期市场批准方面获得竞争优势。

相关 报告

购买此商品的客户也购买了

航空衍生传感器市场:现状分析与预测 (2025-2033)

侧重于传感器类型(温度传感器、压力传感器、振动传感器、火焰传感器及其他);服务提供商(OEMs 和售后市场);最终用户(工业、海运、航空航天与国防、电力与能源以及油气);和地区/国家

神风无人机市场:当前分析与预测 (2026-2034)

类型侧重(固定翼系统和旋翼系统);范围(短程(10-20公里)、中程(20-100公里)和远程(>100公里));平台(地面、机载和海军);自主性(人在回路中和完全自主);以及地区/国家

反无人机系统市场:现状分析与预测 (2025-2033)

侧重于平台(地面系统、机载系统和海军/海事系统);技术(雷达、射频、EO/IR、激光、动能及其他);最终用途(国防与军事、国土安全与执法、关键基础设施以及商业与工业);以及地区/国家

中东和非洲涡轮螺旋桨飞机市场:当前分析与预测 (2025-2033)

按飞机类型划分的重点(轻型涡轮螺旋桨飞机、中型涡轮螺旋桨飞机和重型涡轮螺旋桨飞机),按最终用户划分(政府与国防、商业运营商和私人运营商),按国家/地区划分(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)