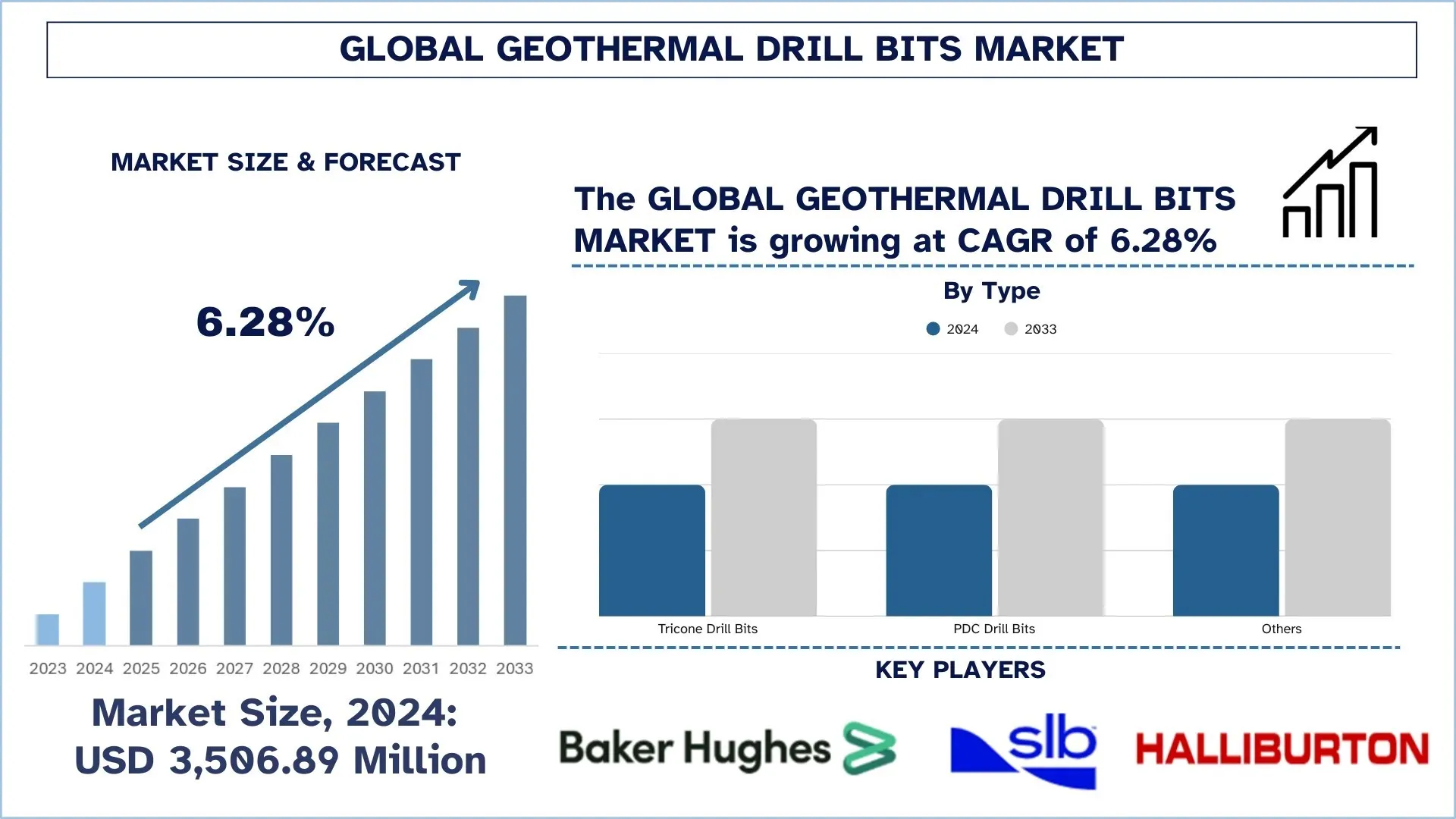

全球地热钻头市场规模与预测

2024年全球地热钻头市场价值为 3,506.89 百万美元,预计在预测期内(2025-2033F)将以约 6.28% 的复合年增长率增长,这主要得益于地热发电和直接利用热能部署的扩大、更深、更高温度储层的钻井活动增加,以及降低坚硬、磨蚀地层中的建井成本和非生产性时间的需求,在这些地层中,传统钻井性能受到限制。

地热钻头市场分析

由于推动扩大稳定、低碳的地热发电和直接利用热能的规模,地热钻头的使用越来越重要,这加速了寻找能够承受高温、坚硬和磨蚀地质结构以及恶劣井下条件,同时提高钻井速度并降低每米成本的深层地热井钻井方法的需求。地热钻头被认为是下一代地热开发的关键使能技术,因为它直接影响钻井时间、起下钻次数、井眼质量和项目本身的经济性,并且是公用事业规模发电系统、区域供热网络和工业热源的勘探、生产、注入和补充井的必需品。对额外资源、更高焓资源和工程地热系统(如 EGS)日益增长的兴趣进一步加强了这一点,这些因素推动了对热稳定性、轴承和密封完整性、抗冲击性和振动控制的需求。此外,市场增长需要材料和钻头设计的持续突破,包括热稳定切削齿技术、增强型碳化钨和硬面技术、高温合金和密封套件,以及通过卓越的钻井分析和反馈设计循环,在地热环境中实现更可靠、可预测的端到端性能。

全球地热钻头市场趋势

本节讨论了我们的研究专家团队发现的正在影响全球地热钻头市场各个细分市场的主要市场趋势。

PDC 和混合钻头的采用率不断提高

PDC 和混合钻头采用率的不断提高是全球地热钻头市场的主要趋势之一,因为供应商越来越关注磨蚀性、坚硬的地热储层的钻速 (ROP)、更长的钻头运转时间和最小化的起下钻次数。PDC 钻头正在取代份额,因为它们的剪切切削作用可以在适当的运行时间内提供更快的钻井速度和更好的进尺,而更新的切削齿材料和热管理设计正在扩大它们在高温地热环境中的运行窗口。与此同时,混合钻头(将 PDC 切削元件与牙轮钻头设计相结合)正被用于提高稳定性并最大限度地减少钻井功能障碍,尤其是在冲击载荷、夹层硬度和振动可能限制传统 PDC 性能的间隔中。现场数据支持了这种转变,表明当前版本的 PDC 解决方案在坚硬的结晶岩中可能比传统的牙轮钻头性能更有效,并且可以提高地热类似钻井作业中的 ROP 和钻头寿命。例如,贝克休斯公司正在推广其 Vulcanix 地热 Kymera 混合钻头,其前提是该钻头旨在用于更深、更长的钻井以及更热的环境中,而混合架构是地热井中可靠性和一致性的一种体现;该公司甚至发布了一份关于在犹他州使用其 Vulcanix PDC 解决方案以在坚硬岩石钻井中做得更好的地热案例研究。因此,随着地热开发商的目标是通过加速钻井、最大限度地减少因振动导致的故障以及延长高温、坚硬岩石环境中的生产寿命来获得可量化的每米成本节约,市场正朝着更多地采用 PDC 和混合钻头方向发展。

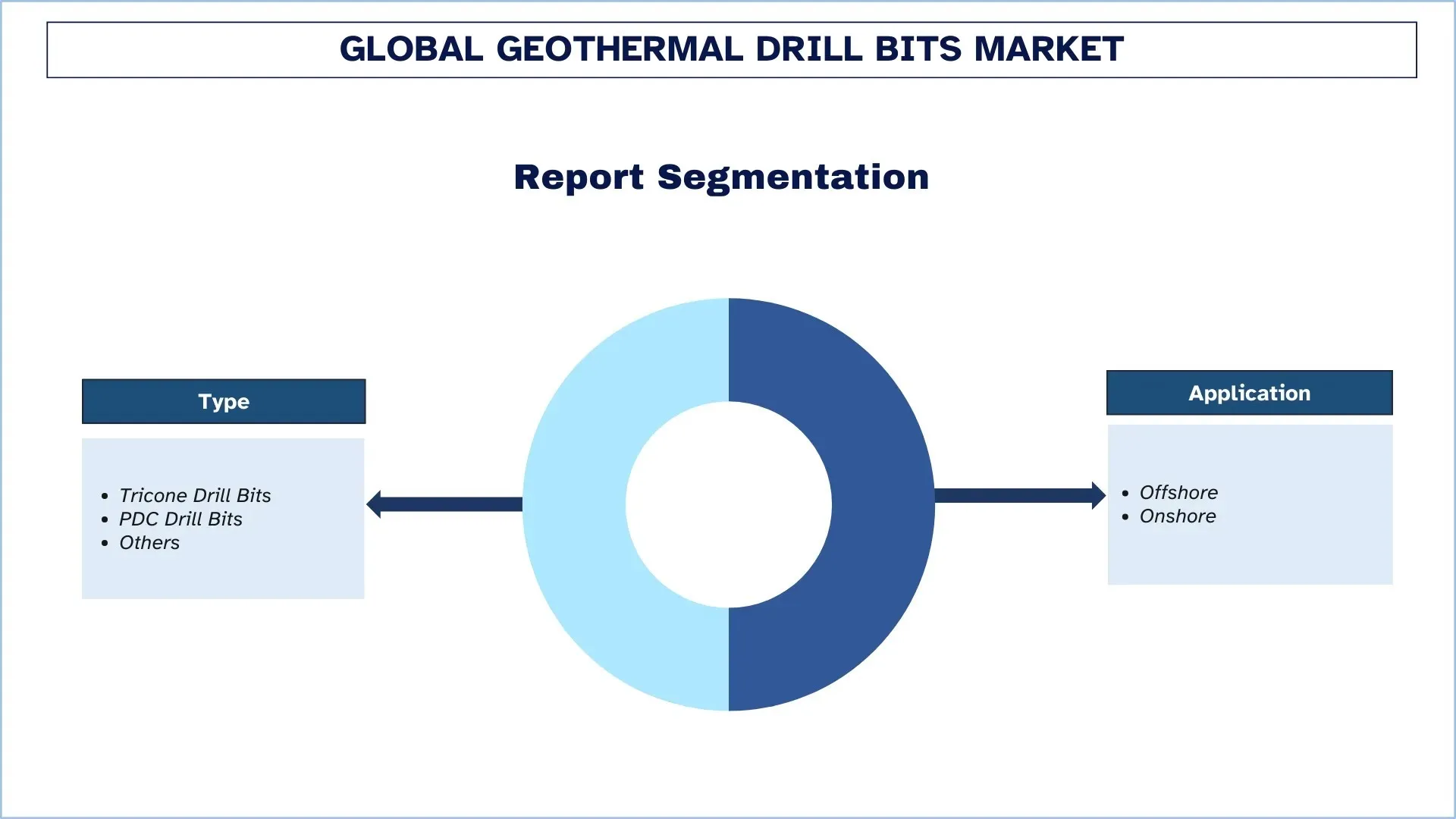

地热钻头行业细分

本节分析了全球地热钻头市场报告中每个细分市场的关键趋势,以及 2025-2033 年全球、区域和国家/地区的预测。

牙轮钻头细分市场在全球地热钻头市场中占据最大的市场份额。

根据类型,全球地热钻头市场分为牙轮钻头、PDC 钻头和其他。2024 年,预计牙轮钻头细分市场将占据最大的市场份额,并在整个预测期内保持其主导地位。这主要是由于牙轮钻头设计采用坚固的滚动牙轮,带有碳化钨刀头或切齿,可在各种地热地层、夹层硬/磨蚀性岩性、断裂区域和高岩石抗压强度下提供可靠的性能,并且可能会快速发生钻井动态。它们在冲击、振动和冲击载荷下的已知可靠性,以及它们在不利间隔中的高方向稳定性,使它们成为许多希望减少因非生产性原因(包括钻头过早损坏、井底事故和频繁起下钻)而损失的时间的运营商的首选。此外,轴承套件(密封和高负载系统)、保径和高温冶金方面的持续创新延长了高温井底温度和高强度水力条件下的运行寿命和可靠性,支持在勘探和生产井项目中广泛使用。

陆上细分市场在全球地热钻头市场中占据最大的市场份额。

根据应用,全球地热钻头市场分为陆上和海上。2024 年,预计陆上细分市场将占据最大的市场份额,并在整个预测期内保持其主导地位。这主要是因为大多数地热容量增加和井开发计划都集中在陆地油田上,在这些油田中,获取资源、许可路线和钻井后勤相对简单,并且项目经济性比海洋环境更有利。陆上地热钻井应用具有多种应用,包括勘探、生产、注入、补充井以发电和为区域供热,因此,能够承受高温、磨蚀性地层以及具有一致钻井速度和可预测钻头寿命的长时间运行的钻头在一段时间内具有持续的重复需求。与此同时,工程地热设计(包括 EGS 和闭环试点)的大规模部署越来越多地发生在陆上试验台中。它还在刺激设计具有高机械比能的牙轮和 PDC 工具的需求,以便用于硬岩作业。

北美地区主导全球地热钻头市场

北美地区拥有世界上最大的地热钻头市场,并且很可能在整个预测期内保持其领先地位。可以认为推动这种领先地位的首要因素是美国地热项目开发和钻井能力的密度高,这得益于发达的石油和天然气服务、高温钻井方面的长期经验以及不断增长的工程地热 (EGS) 作业,以及加拿大人参与清洁能源创新和地下工程。通过缩短钻井周期、延长钻头寿命和缩短非生产性时间来提高钻井经济性的重点是该地区将在 2024 年成为一个非常有吸引力的市场的主要原因之一,这需要旨在在坚硬岩石和磨蚀性地层中以及在高井底温度下工作的高性能 PDC 和牙轮钻头设计。此外,供应链、运行中的现场试验以及钻头制造商、钻井承包商、定向钻井供应商和地热运营商之间的密切合作通过为设计优化和可靠性测试提供快速反馈循环来使区域生态系统受益。随着政策和企业脱碳承诺推进对稳定、低碳电力和直接利用热能的投资,北美地区处于有利地位,可以维持对提高每米成本和各种地热储层钻井平稳性的先进钻头技术的需求。

2024 年美国在北美地热钻头市场中占据主导份额

在美国,随着更多目前处于规划阶段并将很快进入钻井阶段的电力和供热开发地热项目,地热钻头市场预计将继续扩大。为了提高资源可用性和项目回报,美国的开发商正在将更深的井钻入更热、更硬的岩石中。这突显了对能够在更高温度下承受更长时间、钻井速度更快且保持可靠的钻头的需求。买家强调最大限度地降低每米钻井的总成本,这使他们关注能够最大限度地减少起下钻次数、最大限度地减少振动可能造成的损坏并在各种岩石类型中提供相同可预测性能的钻头。美国的钻井服务基础以及将硬岩钻井专业知识转移到石油和天然气行业也对增长有利。总体而言,优质牙轮、PDC 和混合钻头的需求应该会增加。

地热钻头行业竞争格局

全球地热钻头市场竞争激烈,有几家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如合作伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级地热钻头公司

市场上的主要参与者包括 Baker Hughes Company、SLB、Halliburton、NOV、Torquato Drilling Accessories Inc.、Ulterra、Bit Brokers International、Varel Energy Solutions、Blast Hole Bit Company, LLC 和 Apex Industries。

地热钻头市场的近期发展

2025 年 10 月,全球能源技术公司和领先的地热和可再生能源公司 SLB 与 Ormat Technologies 宣布达成协议,以快速跟踪集成地热资产的开发和商业化,包括增强型地热系统 (EGS)。EGS 是下一代地热技术,旨在释放传统地热资源存在区域以外的地热能源。

2025 年 7 月,美国油田服务公司贝克休斯与加利福尼亚州 Controlled Thermal Resources 合作开发世界上最大的单一地热发电项目之一,并计划将电力销售给数据中心。贝克休斯加入了 Controlled Thermal Resources 在加利福尼亚州索尔顿海附近的 Hell's Kitchen 项目,签署了第二阶段协议,计划提供 500 兆瓦的地热电力,足以为大约 375,000 个家庭供电,并具有扩展潜力

全球地热钻头市场报告范围

报告属性 | 详细信息 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 6.28% 的复合年增长率加速增长 |

2024 年市场规模 | 3,506.89 百万美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献地区 | 预计北美地区将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | Baker Hughes Company、SLB、Halliburton、NOV、Torquato Drilling Accessories Inc.、Ulterra、Bit Brokers International、Varel Energy Solutions、Blast Hole Bit Company, LLC 和 Apex Industries |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司概况 |

涵盖的细分市场 | 按类型、按应用和按地区/国家 |

购买地热钻头市场报告的理由:

该研究包括由经过验证的关键行业专家确认的市场规模和预测分析。

该报告简要概述了整个行业的整体表现。

该报告涵盖了对主要行业同行进行的深入分析,主要侧重于关键业务财务、类型组合、扩张战略和近期发展。

详细审查行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

深入分析行业的区域层面。

定制选项:

全球地热钻头市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 理解您可能拥有自己的业务需求;因此,请随时与我们联系以获取完全符合您要求的报告。

目录

全球地热钻头市场分析(2023-2033)的研究方法

我们分析了历史市场,评估了当前市场,并预测了全球地热钻头市场的未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量的发现和假设。此外,我们还对地热钻头价值链中的行业专家进行了深入的初步访谈。通过这些访谈验证市场数据后,我们使用自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角剖分方法来评估和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角剖分技术来最终确定整体市场估算,并为全球地热钻头市场的每个细分市场和子细分市场推导出精确的统计数字。我们通过分析各种参数和趋势,包括类型、应用以及全球地热钻头市场中的区域,将数据分成几个细分市场和子细分市场。

全球地热钻头市场研究的主要目标

该研究确定了全球地热钻头市场的当前和未来趋势,为投资者提供了战略见解。它突出了区域市场的吸引力,使行业参与者能够挖掘未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析:评估当前市场规模并预测全球地热钻头市场及其细分市场的市场规模,以价值(美元)计。

地热钻头市场细分:研究中的细分市场包括类型、应用和区域。

监管框架和价值链分析:检查地热钻头行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美洲和世界其他地区等关键区域进行详细的区域分析。

公司简介和增长战略:地热钻头市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球地热钻头当前市场规模及其增长潜力是什么?

2024年全球地热钻头市场价值为 3,506.89 百万美元,预计在预测期内(2025-2033 年)将以 6.28% 的复合年增长率增长。

Q2:按类型划分,哪个细分市场在全球地热钻头市场中占有最大的份额?

预计三牙轮钻头领域在整个预测期内将保持领先地位,因为其带有碳化钨镶齿或铣齿的滚锥设计可在各种地热构造中提供可靠的性能,包括坚硬和磨蚀性的互层岩石、断裂带以及钻井条件快速变化的高强度岩性。

第三季度:全球地热钻头市场增长的驱动因素有哪些?

• 地热发电和区域供热项目扩张

• 需要通过更高的ROP和更长的钻头寿命来降低每米钻井成本

• 深层、高温、硬岩井(包括EGS)的增长推动了高端钻头的需求

第四季度:全球地热钻头市场的新兴技术和趋势有哪些?

• PDC 和混合钻头的采用率不断提高

• 数据驱动的钻头优化和性能监控

Q5:全球地热钻头市场的主要挑战是什么?

• 恶劣的井下条件加速钻头磨损

• 振动增加起下钻次数和NPT(非生产时间)

Q6:哪个地区主导着全球地热钻头市场?

预计北美将主导市场,占据最大的份额,这得益于美国活跃的陆上地热钻探项目,不断增加的工程地热系统(EGS)计划,以及成熟的钻井服务和制造生态系统。

Q7:全球地热钻头市场的主要参与者有哪些?

一些主要公司包括:

• 贝克休斯公司

• SLB

• 哈里伯顿

• NOV

• Torquato Drilling Accessories Inc.

• Ulterra

• Bit Brokers International

• Varel Energy Solutions

• Blast Hole Bit Company, LLC

• Apex Industries

Q8:钻井成本降低目标如何影响市政和公用事业支持项目中的地热钻头选择?

• 每米成本关注:买家优先考虑能够提高ROP并延长进尺的钻头,以降低总井成本。

• 减少起下钻次数和非生产时间:更长的钻头寿命可减少起下钻时间,并最大限度地减少因故障造成的非生产时间。

• 基于性能的采购:招标越来越倾向于经过验证的现场结果和每米成本保证。

Q9:高温工作条件和坚硬岩层如何影响优质地热钻头的采用?

• 高温可靠性:对设计用于提高井底温度的切削器、轴承和密封件的需求上升。

• 耐磨性和抗磨损性:坚硬的磨蚀性岩性推动了先进材料和保径技术的应用。

• 振动管理:防旋/防粘滑设计越来越受欢迎,以减少损坏并提高一致性。

相关 报告

购买此商品的客户也购买了