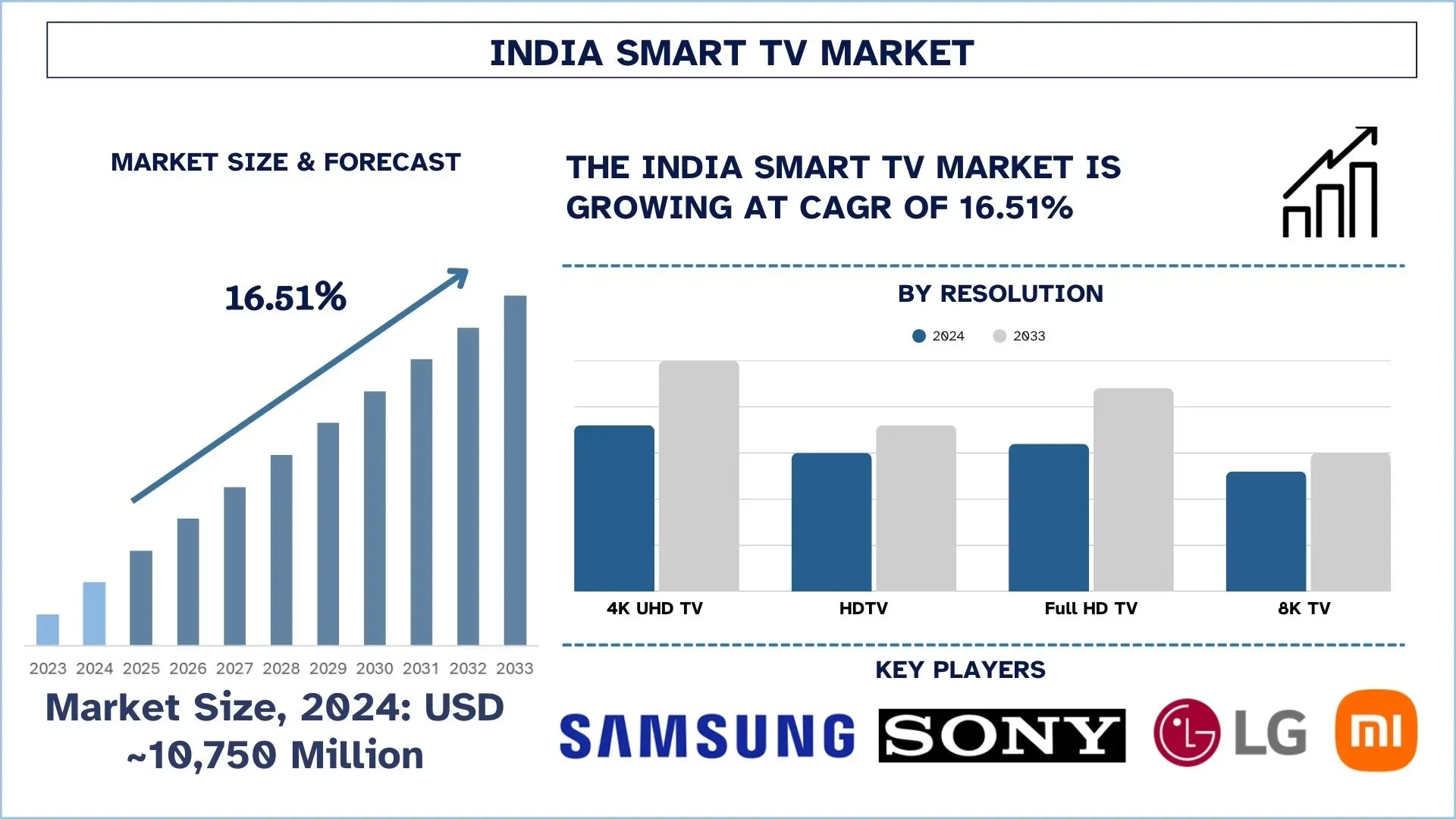

印度智能电视市场规模与预测

2024年,印度智能电视市场估值为约107.5亿美元,预计在预测期内(2025-2033F)将以约16.51%的强劲复合年增长率增长,这归功于提供区域和本土内容的OTT平台的快速扩张。

印度智能电视市场分析

智能电视通常是先进的电视机,具有计算能力以及用于互联网相关服务和多媒体应用程序以及实时内容更新的其他接口。提供视频点播、屏幕共享、语音命令以及与智能家居系统兼容等功能,从而将通用用户体验增强为智能界面,从而使常规观看更具吸引力和互动性。

在印度,智能电视的普及得益于本地产品制造、优惠的价格以及来自小米、三星和LG等主要品牌的捆绑式OTT交易。这促使各品牌在其电视中采用Android操作系统,在遥控器上加入语音激活功能,并经常提供流媒体服务的订阅。此外,与公司的战略合作以及PLI计划下有利的政府激励措施在可扩展性方面发挥了有效作用。此外,各公司正在努力提供新一代的屏幕尺寸,并拥有更好的技术,如QLED或OLED,以满足潜在消费者的需求,尤其是在二三线城市。2025年5月7日,印度最大的消费电子品牌三星宣布推出其超高端的2025款Neo QLED 8K、Neo QLED 4K、OLED、QLED电视和The Frame系列,将革命性的三星Vision AI技术带给印度消费者。

印度智能电视市场趋势

本节讨论了影响印度智能电视市场各个细分市场的主要市场趋势,这是我们的研究专家团队发现的。

语音控制、人工智能和智能UI集成等技术进步

印度智能电视市场正在涌现的领域是语音控制、人工智能和智能用户界面(UI)等技术的快速采用。此外,消费者对通过Alexa和Google Assistant借助语音实现更多免提操作的需求不断增长。此外,基于人工智能的推荐和用户友好的界面改善了内容查找和用户交互。因此,这一趋势正在引导各品牌在一个竞争激烈的体验驱动型市场中进行创造和差异化。2024年12月11日,Glance推出了Glance TV,这是一项开创性的功能,可将闲置的、环境电视屏幕转变为动态的、由人工智能驱动的智能表面,从而在联网电视(CTV)行业中树立了新的基准。该平台在印度与Airtel合作推出,Airtel是其首个合作伙伴,允许客户通过由Android TV OS驱动的Airtel Xstream设备体验Glance TV。

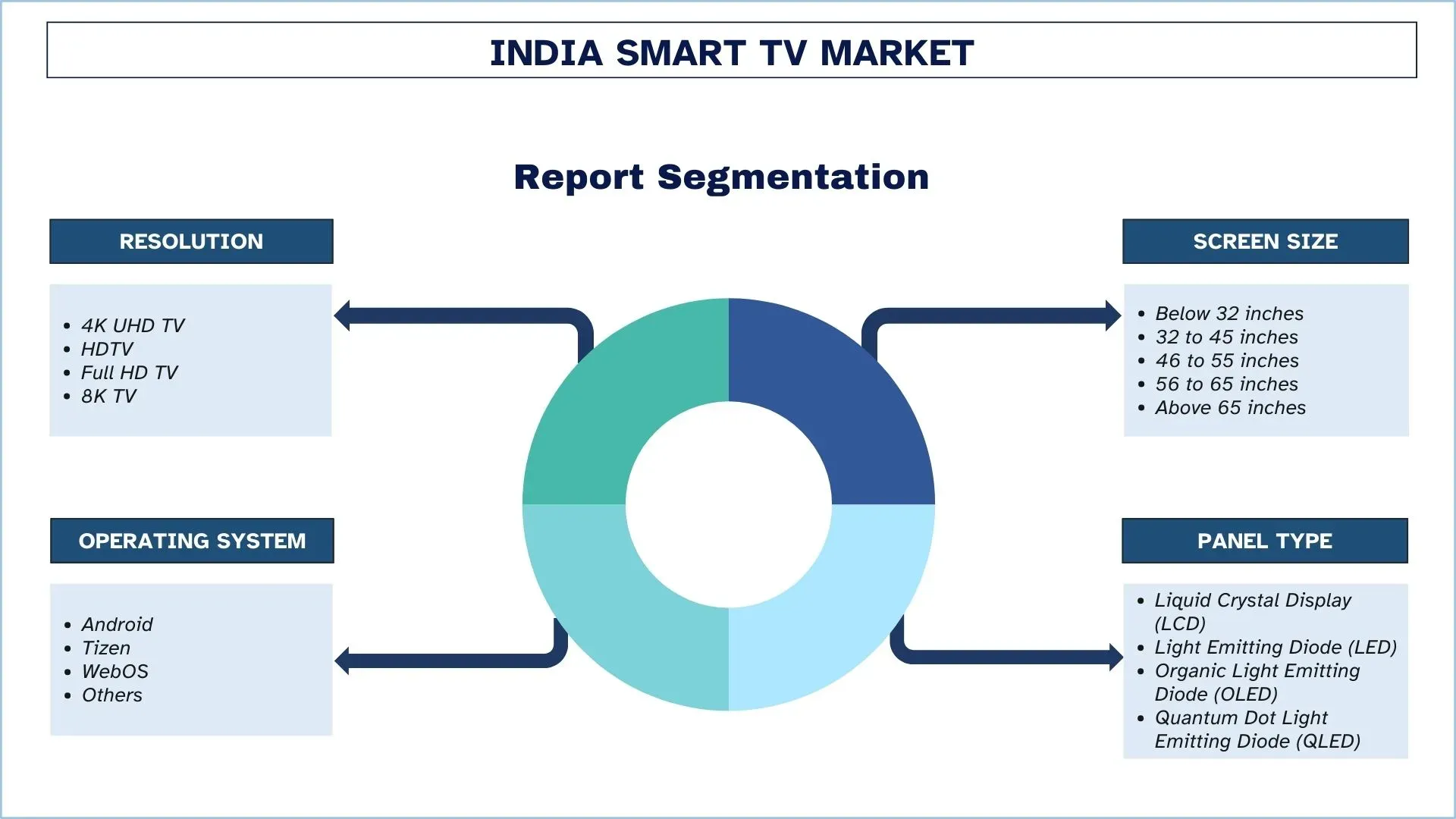

智能电视行业细分

本节提供了对印度智能电视市场报告中每个细分市场的关键趋势的分析,以及2025-2033年区域和州级别的预测。

2024年,4K UHD TV智能电视市场占据了智能电视市场的主导份额。

按分辨率划分,市场分为4K超高清电视、高清电视、全高清电视和8K电视。其中,4K UHD电视市场在2024年占据了市场的主导份额。由于在OTT平台上流式传输内容和玩游戏时,人们越来越希望获得更好的图像质量,因此印度对4K UHD电视的需求有所增加。然而,通过小米和TCL等品牌,各品牌使中端市场客户也能享受高端选择。这种转变现在迫使各公司大量生产并开发显示器中使用的新技术。例如,2025年5月8日,小米在印度推出了QLED电视FX Pro和4K电视FX系列,融合了先进的视听技术和智能功能。这些电视提供43英寸和55英寸两种尺寸,支持HDR10+,并配备30W杜比全景声扬声器。

预计量子点发光二极管(QLED)智能电视市场在智能电视市场的预测期内(2025-2033年)将以显着的复合年增长率增长。

按面板类型划分,市场分为液晶显示器(LCD)、发光二极管(LED)、有机发光二极管(OLED)和量子点发光二极管(QLED)。其中,预计QLED智能电视市场在预测期内(2025-2033年)将以显着的复合年增长率增长。对于从标准LED电视升级的消费者来说,QLED技术提高了亮度和色彩准确度。由于更高的图像质量对于高清晰度内容非常重要,因此QLED在都市和一线城市中的消费者中仍然很受欢迎。这有助于该品牌在印度建立更大的QLED产品组合。例如,2024年6月10日,印度最大的消费电子品牌三星在印度推出了2024 QLED 4K电视系列,起价为印度卢比65990。2024 QLED 4K电视系列配备了大量高级功能。2024 QLED 4K电视将有三种尺寸——55英寸、65英寸和75英寸。它可在包括Samsung.com和Amazon.in在内的在线平台上获得。

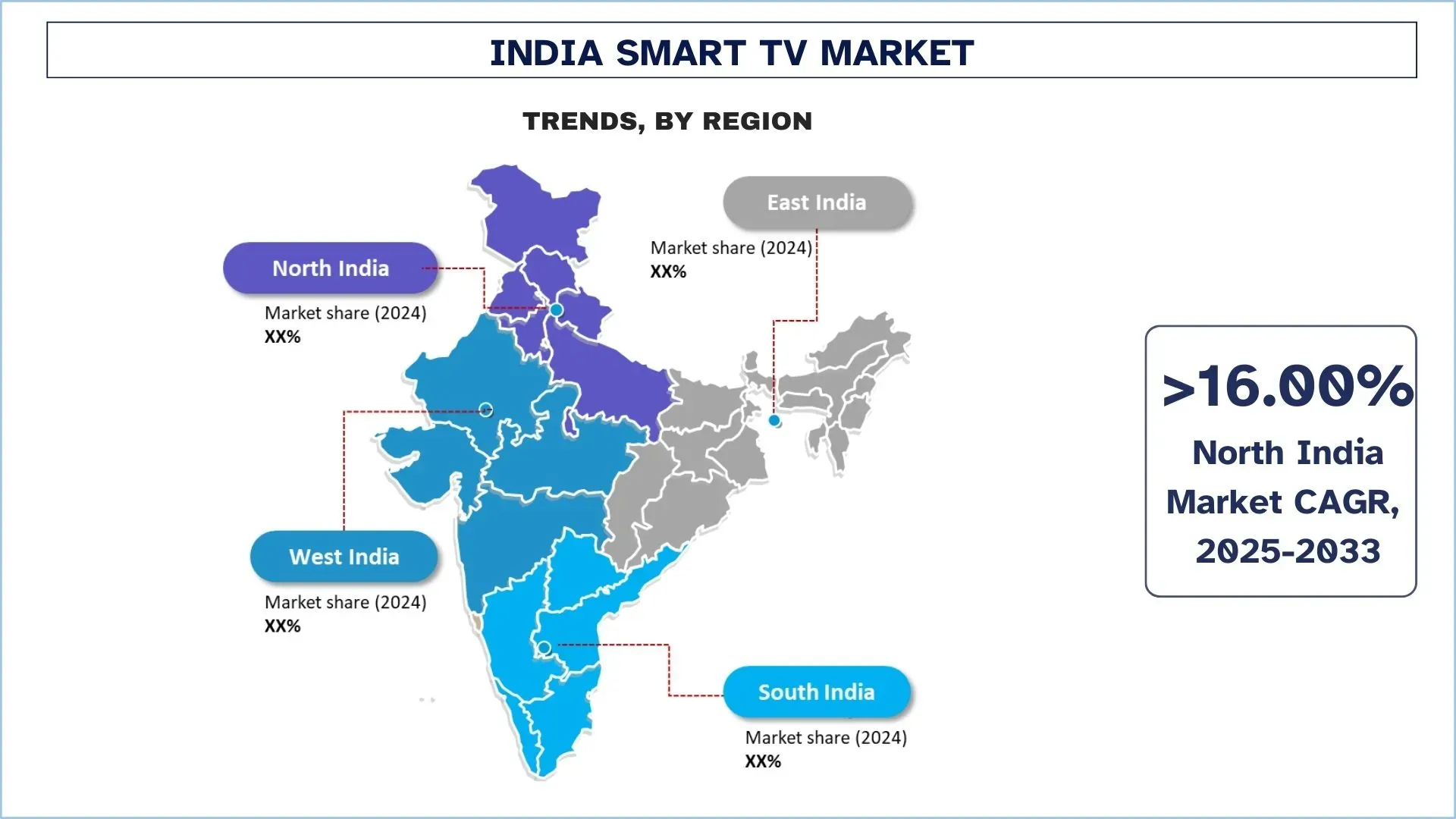

北印度将在预测期内发展智能电视市场。

北方地区对智能电视的反应更为积极,因为德里、北方邦、旁遮普邦、哈里亚纳邦和其他一些地区的人口众多,尤其是在城市和半城市地区。增长归因于可支配收入的增长、中等收入人群的增长以及消费者从传统广播服务向OTT服务转变等因素。大都市市场在消费者的准备方面处于领先地位,尤其是德里NCR,而二线城市由于更好的宽带接入和品牌降低的价格而迅速发展。电子商务的访问和本地内容的可用性也在推动该地区增长的潜力。

智能电视行业竞争格局

印度智能电视市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场地位,例如伙伴关系、协议、合作、新产品发布、地域扩张以及合并和收购。

印度顶级智能电视公司

市场中的一些主要参与者是三星电子有限公司、索尼印度私人有限公司(索尼集团公司)、LG电子印度有限公司、小米、OnePlus Technology India Pvt. Ltd. (OnePlus)、realme、海尔集团、TCL、Vu Televisions、ThomsonHomes (Super Plastronics Pvt. Ltd.)。

印度智能电视市场最近的发展

2025年3月27日,Videotex,一家领先的印度制造的ODM和OEM电视品牌,是第一家推出4K QD Mini LED智能电视的印度公司,提供超高清3840×2160分辨率,并在高端电视领域树立了新的基准。

2025年2月18日,Reliance Jio推出了JioTele OS,这是一种专为智能电视设计的新操作系统。该平台将支持人工智能驱动的内容推荐、访问区域和全球内容以及4K性能。

2024年5月21日,索尼印度推出了其最新创新产品BRAVIA 2系列,该系列采用4K超高清LED显示技术,旨在提升那些希望升级的用户的娱乐体验。与Google TV集成后,用户可以轻松访问各种应用程序、流媒体服务和直播电视频道,并根据自己的喜好进行个性化设置。

印度智能电视市场报告覆盖范围

报告属性 | 详细信息 |

基准年份 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以16.51%的复合年增长率加速增长 |

2024年市场规模 | 约107.5亿美元 |

区域分析 | 北印度、南印度、东印度和西印度 |

主要贡献地区 | 预计北印度在预测期内将以最高的复合年增长率增长。 |

公司简介 | 三星电子有限公司、索尼印度私人有限公司(索尼集团公司)、LG电子印度有限公司、小米、OnePlus Technology India Pvt. Ltd. (OnePlus)、realme、海尔集团、TCL、Vu Televisions、ThomsonHomes (Super Plastronics Pvt. Ltd.)。 |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 |

购买印度智能电视市场报告的理由:

该研究包括经认证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了一览子的整体行业表现。

该报告涵盖对主要行业同行深入分析,主要侧重于关键业务财务、类型组合、扩张策略和最新发展。

详细研究行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了跨不同细分市场的市场。

深入分析该行业的区域层面。

定制选项:

印度智能电视市场可以根据需求或任何其他细分市场进一步定制。除此之外,UnivDatos理解您可能也有自己的业务需求;因此,请随时与我们联系以获取完全符合您需求的报告。

目录

印度智能电视市场分析(2023-2033)的研究方法

我们分析了印度智能电视市场的历史市场,评估了当前市场,并预测了未来市场,以评估其在印度主要地区的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还与智能电视价值链中的行业专家进行了深入的初步访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来评估和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并为印度智能电视市场的每个细分市场和子细分市场推导出精确的统计数字。我们通过分析各种参数和趋势,包括分辨率、屏幕尺寸、屏幕类型、操作系统、面板类型、分销渠道、最终用户以及印度智能电视市场内的区域,将数据划分为多个细分市场和子细分市场。

印度智能电视市场研究的主要目标

该研究确定了印度智能电视市场当前和未来的趋势,为投资者提供了战略见解。它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先发优势。该研究的其他定量目标包括:

- 市场规模分析:评估印度智能电视市场及其细分市场的当前市场规模,并预测其价值(美元)。

- 智能电视市场细分:研究中的细分市场包括分辨率、屏幕尺寸、屏幕类型、操作系统、面板类型、分销渠道、最终用户和区域。

- 监管框架和价值链分析:审查智能电视行业的监管框架、价值链、客户行为和竞争格局。

- 区域分析:对印度北部、印度南部、印度东部和印度西部等关键区域进行详细的区域分析。

- 公司简介和增长策略:智能电视市场的公司简介以及市场参与者为在快速增长的市场中维持发展而采取的增长策略。

常见问题 常见问题

Q1:印度智能电视市场目前的市场规模和增长潜力是什么?

2024年印度智能电视市场估值为107.5亿美元左右,预计在预测期内(2025-2033年)将以16.51%的复合年增长率增长。这种快速增长的驱动因素包括互联网普及率的提高、可支配收入的增加、中产阶级人口的扩大以及对OTT内容日益增长的需求。

Q2:按分辨率划分,哪个细分市场在印度智能电视市场中占据最大的份额?

按分辨率划分,4K UHD电视占据印度智能电视市场最大的份额。其广泛应用归因于其可负担性、增强的视觉体验以及在中端和高端型号中日益普及。消费者对沉浸式内容的偏好以及4K流媒体平台的兴起进一步推动了对这些电视的需求,尤其是在城市家庭中。

Q3:印度智能电视市场增长的主要驱动因素是什么?

印度智能电视市场的主要驱动因素包括数字内容消费的增长、经济实惠的高速互联网、智能手机和智能设备集成度的提高以及电子商务渠道日益增长的影响力。支持本地制造业的政府举措、不断变化的消费者生活方式以及语音控制、人工智能集成和屏幕镜像等技术进步也在推动市场的扩张。

Q4:印度智能电视市场正在涌现哪些新兴技术和趋势?

新兴趋势包括采用OLED和QLED显示屏、集成基于AI的语音助手、智能家居兼容性以及基于Android和WebOS的智能界面。此外,屏幕投射、个性化内容推荐和低延迟游戏功能正变得越来越突出。

Q5:印度智能电视市场的主要挑战是什么?

主要挑战包括农村和半城市消费者的价格敏感性、偏远地区有限的售后服务以及来自全球和国内品牌的激烈竞争。此外,频繁的技术升级和短的产品生命周期会增加研发成本。监管障碍和对进口零部件的依赖也可能影响定价和供应链的稳定性。

Q6:哪个区域主导着印度智能电视市场?

目前印度南部地区在印度智能电视市场占据主导地位。该地区数字普及率较高,民众具备科技意识,并且较早采用智能家居技术。泰米尔纳德邦、卡纳塔克邦和喀拉拉邦等邦由于强大的零售网络、不断上涨的城市收入水平以及对高质量消费电子产品的偏好,做出了重要贡献。

Q7:印度智能电视市场的主要参与者有哪些?

印度智能电视行业的一些领先公司包括:

• 三星电子有限公司

• 索尼印度私人有限公司(索尼集团公司)

• LG电子印度有限公司

• 小米

• OnePlus Technology India Pvt. Ltd. (OnePlus)

• realme

• 海尔集团

• TCL

• Vu Televisions

• ThomsonHomes (Super Plastronics Pvt. Ltd.)

Q8:印度智能电视市场中最赚钱的分销渠道是什么?

受积极的电子商务促销、品牌D2C模式以及不断增长的数字普及率的推动,在线分销渠道正见证着印度智能电视市场最快的增长。然而,由于在二三线城市的强大影响力,线下渠道仍然产生可观的收入,在这些城市,客户更喜欢面对面的演示和售后支持。对于企业来说,采取全渠道战略是实现盈利的最佳途径。

Q9:政府政策在印度智能电视市场中扮演什么角色?

政府举措,如电子产品生产联动激励 (PLI) 计划以及提高组装产品的进口关税,鼓励智能电视的本地生产。这些政策降低了对进口的依赖,提高了价格竞争力,并为全球企业在印度建立或扩大生产规模提供了战略机遇。

相关 报告

购买此商品的客户也购买了