船用发动机行业展望(价值和销量):当前分析与预测 (2021-2027)

侧重于功率范围-HP(500-750 HP,751-1360 HP,1361-2700 HP,2701-4761 HP,4761-6800 HP,6801-10200 HP及以上 10200 HP);功率范围-KW(400-560 KW,561-1000 KW,1001-2000 KW,2001-3500 KW,3501-5000 KW,5001-7500 KW及以上 7500 KW);类型(二冲程和四冲程{高速和中速});发动机(推进发动机{400-560 KW,561-1000 KW,1001-2000 KW,2001-3500 KW,3501-5000 KW,5001-7500 KW及以上 7500 KW}和辅助发动机{400-560 KW,561-1000 KW,1001-2000 KW,2001-3500 KW,3501-5000 KW,5001-7500 KW及以上 7500 KW});船只(商用船只、海工支持船只、其他);燃料(重质燃油、中间燃料油、船用柴油、船用瓦斯油、其他);以及地区/国家

海运部门被认为是国际贸易的支柱。根据国际航运商会(英国)的数据,全球超过 90% 的商品贸易量是通过海运进行的。与铁路和公路运输相比,海运的运输成本被认为更便宜。亚太地区被认为是主要的制成品供应地,因此,亚太地区对集装箱船的总体需求非常高。包括推进系统和发动机制造商在内的大多数造船公司都位于亚太地区。因此,预计海运服务的需求和亚太地区航运业的增长将在预测期 2021-2027 年为船用发动机制造商提供充足的增长机会。

因此,预计全球船用发动机行业将在 2021-2027 年期间录得约 3.8% 的复合年增长率。 随着国际贸易的增加,过去十年对商业货船的需求有所增加。这为发动机制造商提供了充足的增长机会,以生产创新且具有成本效益的船用发动机。着眼于机遇,船用发动机制造商正在采取各种增长战略,以在不断增长的市场中保持竞争力。例如,2019 年,现代重工以 10.8 亿美元的价格收购了大宇造船与海洋工程公司 (DSME) 55.7% 的股份。预计此次收购将加强现代重工的市场地位。同年,曼柴油机与透平公司 (MAN Diesel & Turbo SE) 赢得了为西班牙一艘新的港口拖船供应发动机的合同,该拖船将由 P&O Reyser 在巴塞罗那港运营。此外,2019 年 2 月,曼柴油机与透平公司收到了一份订单,为在地中海运营的滚装船供应 18 台符合 TIER II 标准的主发动机。此外,瓦锡兰同年收到了一份订单,为弗雷泽堡的卡斯尔希尔提供船舶设计、一台瓦锡兰 32 主发动机和船舶的所有设备。

市场上的主要参与者包括现代重工、卡特彼勒、曼恩集团、三菱重工、沃尔沃遍达、劳斯莱斯、康明斯、道依茨股份公司、通用电气公司、温特图尔燃气与柴油机公司、洋马株式会社、大发柴油机制造株式会社和瓦锡兰公司。这些公司已经进行了多次并购以及合作,以促进客户使用高科技和创新产品/技术。

报告中提出的见解

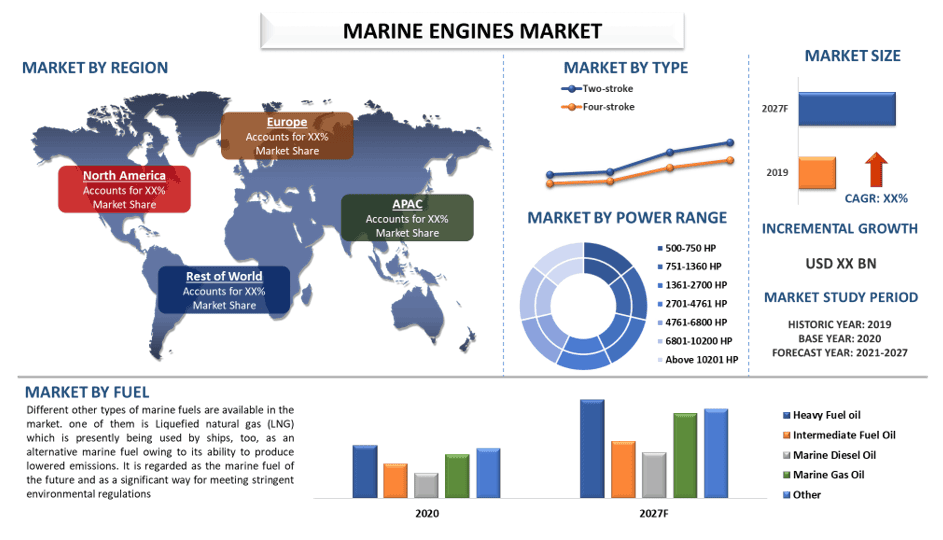

“在功率范围 (HP) 中,10,201 HP 在 2020 年的市场中占据主导地位”

根据功率范围,全球船用发动机市场分为 500-750 HP、751-1360 HP、1361-2700 HP、2701-4761 HP、4761-6800 HP、6801-10200 HP 和高于 10200 HP。目前,功率范围高于 10,201 HP 的发动机在市场中占据主导地位(按价值计算),这归因于其高昂的价格以及在大型商业和海上船舶中作为推进和辅助发动机的增加使用。对商业船只、海上船只和游轮的需求增加将对业务前景产生积极影响。

然而,价值方面增长最快的是 750-1360 HP 发动机。这些发动机需要较低的资本成本、更紧凑的安装和更具成本效益的重建。这些发动机可靠并提供耐用的动力,适用于休闲划船应用,包括超级游艇和游艇支援船。休闲活动、海上运动和旅游业的蓬勃发展正在推动对这些发动机的需求。

“在类型方面,二冲程船用发动机在预测期内将见证最高的复合年增长率”

根据类型,市场分为二冲程和四冲程船用发动机。2020 年,二冲程发动机领域在市场中占据主导地位(按价值计算),预计在预测期内将见证最高的复合年增长率。2020 年初,世界船队总数达到 98,140 艘总吨位 100 吨及以上的商业船只,相当于 20.6 亿吨的运力。2019 年,全球商业航运船队增长了 4.1%,是 2014 年以来的最高增长率,但在 2004-2012 年期间,增长率较低。联合国贸发会议预计 2020 年国际海运贸易量将下降 4.1%。2019 年,全球贸易量增长了 0.5%,低于 2018 年的 2.8%,并在 2019 年达到 110.8 亿吨。

“在燃料方面,重质燃油在 2020 年占据市场领先地位”

根据燃料,报告将市场划分为重质燃油、中间燃料油、船用柴油、船用汽油和其他。2020 年,重质燃油在市场中占据主要份额。该领域的高份额可归功于其在中低速船用发动机中的增加应用。

重质燃油 (HFO) 包含很大比例的重分子,例如长链烃和具有长支链的芳烃。HFO 呈黑色,是目前使用最广泛的船用燃料之一。原油蒸馏过程中产生的残余燃料称为 HFO,其质量取决于炼油厂中使用的原油质量。此外,目前使用最广泛的船用燃料之一的重质燃油 (HFO) 与较轻的燃料(如船用汽油或船用柴油)混合,以达到各种规格和质量水平。

“亚太地区将在预测期内见证显着增长”

预计亚太地区(包括中国、日本、韩国、印度和澳大利亚等国家)将在预测期内主导船用发动机市场。中国、日本和韩国被认为是船用发动机的主要制造中心,为制造商提供了充足的增长机会。对主要市场造船和商业货运的投资不断增加,为亚太地区的船用发动机市场提供了高增长机会。国际海运货运的增长以及船舶数量的增加是推动亚太地区船用发动机需求的主要因素。此外,亚太地区每年在港口处理全球货物量的 70% 以上。2019 年,韩国造船业的领导者之一现代重工预测新订单为 159 亿美元。

购买本报告的理由:

- 该研究包括由经过验证的主要行业专家验证的市场规模和预测分析。

- 该报告一目了然地介绍了整体行业绩效的快速回顾。

- 该报告深入分析了杰出的行业同行,主要关注关键业务财务、产品组合、扩张策略和最新发展。

- 详细分析了行业中存在的驱动因素、限制因素、关键趋势和机遇。

- 该研究全面涵盖了不同细分市场的市场。

- 深入分析了该行业的区域层面。

定制选项:

全球船用发动机行业可以根据要求或任何其他细分市场进一步定制。此外,UMI 明白您可能有自己的业务需求,因此请随时与我们联系以获取完全满足您要求的报告。

目录

全球船用发动机行业分析(2021-2027)的研究方法

分析历史市场、评估当前市场以及预测全球船用发动机行业的未来市场是创建和分析全球主要地区船用发动机采用情况的三个主要步骤。进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。其次,为了验证这些见解,考虑了许多发现和假设。此外,还与全球船用发动机行业价值链上的行业专家进行了详尽的初步访谈。在通过初步访谈对市场数据进行假设和验证后,我们采用了自上而下/自下而上的方法来预测完整的市场规模。此后,采用市场细分和数据三角测量方法来评估和分析该行业相关细分市场和子细分市场的市场规模。详细方法如下所述:

历史市场规模分析

第一步:深入研究二级来源:

通过公司内部来源(如年度报告和财务报表、业绩演示文稿、新闻稿等)以及外部来源(包括期刊、新闻和文章、政府出版物、竞争对手出版物、行业报告、第三方数据库和其他可靠出版物)对船用发动机行业的历史市场规模进行了详细的二级研究。

第二步:市场细分:

在获得船用发动机行业的历史市场规模后,我们进行了详细的二级分析,以收集主要地区不同细分市场和子细分市场的历史市场见解和份额。报告中包含的主要细分市场包括功率范围、船只、类型、发动机和燃料。此外,还进行了国家层面的分析,以评估该地区测试模型的总体采用情况。

第三步:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,我们进行了详细的因素分析,以评估船用发动机行业的当前市场规模。此外,我们使用因变量和自变量(如各种应用和类型的船用发动机)进行因素分析。考虑到全球船用发动机行业的顶级合作、并购、业务扩张和产品发布,对需求和供应侧情景进行了全面分析。

当前市场规模评估与预测

当前市场规模:基于以上3个步骤的可行见解,我们得出了当前市场规模、全球船用发动机行业的主要参与者以及细分市场的市场份额。所有必需的百分比份额拆分和市场细分均使用上述二级方法确定,并通过初步访谈进行了验证。

评估与预测:对于市场评估和预测,对不同因素(包括驱动因素和趋势、限制因素以及利益相关者可获得的机会)分配了权重。在分析这些因素后,应用相关的预测技术(即自上而下/自下而上的方法)来得出全球主要市场中不同细分市场和子细分市场到2027年的市场预测。用于评估市场规模的研究方法包括:

- 该行业的市场规模,以收入(美元)和国内主要市场船用发动机行业的采用率衡量

- 市场细分和子细分的全部百分比份额、拆分和细分

- 全球船用发动机行业的主要参与者,按提供的产品划分。此外,这些参与者为在快速增长的市场中竞争而采取的增长战略

市场规模和份额验证

初步研究:与主要意见领袖(KOL)进行了深入访谈,包括主要地区的最高管理层(CXO/VP、销售主管、营销主管、运营主管以及区域主管、国家主管等)。然后总结初步研究结果,并进行统计分析以证明既定假设。初步研究的输入与二级研究结果相结合,从而将信息转化为可行的见解。

不同地区主要参与者的划分

市场工程

采用数据三角测量技术来完成总体市场评估,并得出全球船用发动机行业每个细分市场和子细分市场的精确统计数据。在研究了全球船用发动机行业的功率范围、船只、类型、发动机和燃料等领域的各种参数和趋势后,将数据分为几个细分市场和子细分市场。

全球船用发动机行业研究的主要目标

该研究指出了全球船用发动机行业当前和未来的市场趋势。投资者可以从研究中进行的定性和定量分析中获得战略见解,以为其投资提供基础。当前和未来的市场趋势决定了区域层面市场的整体吸引力,为工业参与者提供了一个利用未开发市场以获得先发优势的平台。研究的其他定量目标包括:

- 分析船用发动机行业当前和预测的市场规模(按数量(千瓦)和价值

(美元)衡量)。此外,分析不同细分市场和子细分市场当前和预测的市场规模 - 研究中的细分市场包括功率范围、船只、类型、发动机和燃料领域。

- 定义和分析船用发动机行业的监管框架。

- 分析与各种中介机构相关的价值链,同时分析行业的客户和竞争对手行为。

- 分析主要地区船用发动机行业当前和预测的市场规模。

- 报告中研究的各主要国家/地区包括亚太地区、欧洲、北美洲和世界其他地区。

- 船用发动机行业的公司概况以及市场参与者为在快速增长的市场中保持发展而采取的增长战略

- 对该行业进行深入的区域层面分析

相关 报告

购买此商品的客户也购买了

印度脱碳暖通空调市场:当前分析与预测(2026-2034年)

产品类型(供暖设备、通风设备、空调设备、其他);脱碳类型(直接、间接);容量(5吨以下、5-20吨、20吨以上);最终用户(商业建筑、住宅建筑、工业设施、医疗保健设施、数据中心、其他);地区/州

中游油气过滤市场:现状分析与预测 (2026-2034)

重点关注过滤技术(聚结过滤器、滤芯过滤器、机械过滤器、袋式过滤器、颗粒过滤器、活性炭过滤器、过滤器、及其他);按应用(气体处理厂、压缩站、储存与分配、管道运输、液化天然气处理、及其他);按过滤阶段(油品过滤和气体过滤);按最终用户(炼油厂和石化工业);以及区域/国家

氢动力医院备用系统市场:现状分析与预测 (2026-2034)

侧重于系统类型(便携式、固定式、混合式);功率容量(低于 100 千瓦、100–500 千瓦以及高于 500 千瓦);最终用户(公立医院、私立医院、专科医院和急诊护理机构);以及区域/国家

风廓线激光雷达市场:现状分析与预测 (2025-2033)

产品类型侧重(垂直廓线风激光雷达、地面风激光雷达、机舱式风激光雷达、机载风激光雷达及其他);组件(传感器、导航仪、激光器及其他);位置(陆上和海上);应用(风力发电、气象与环境及航空);以及区域/国家