全球核聚变市场规模和预测

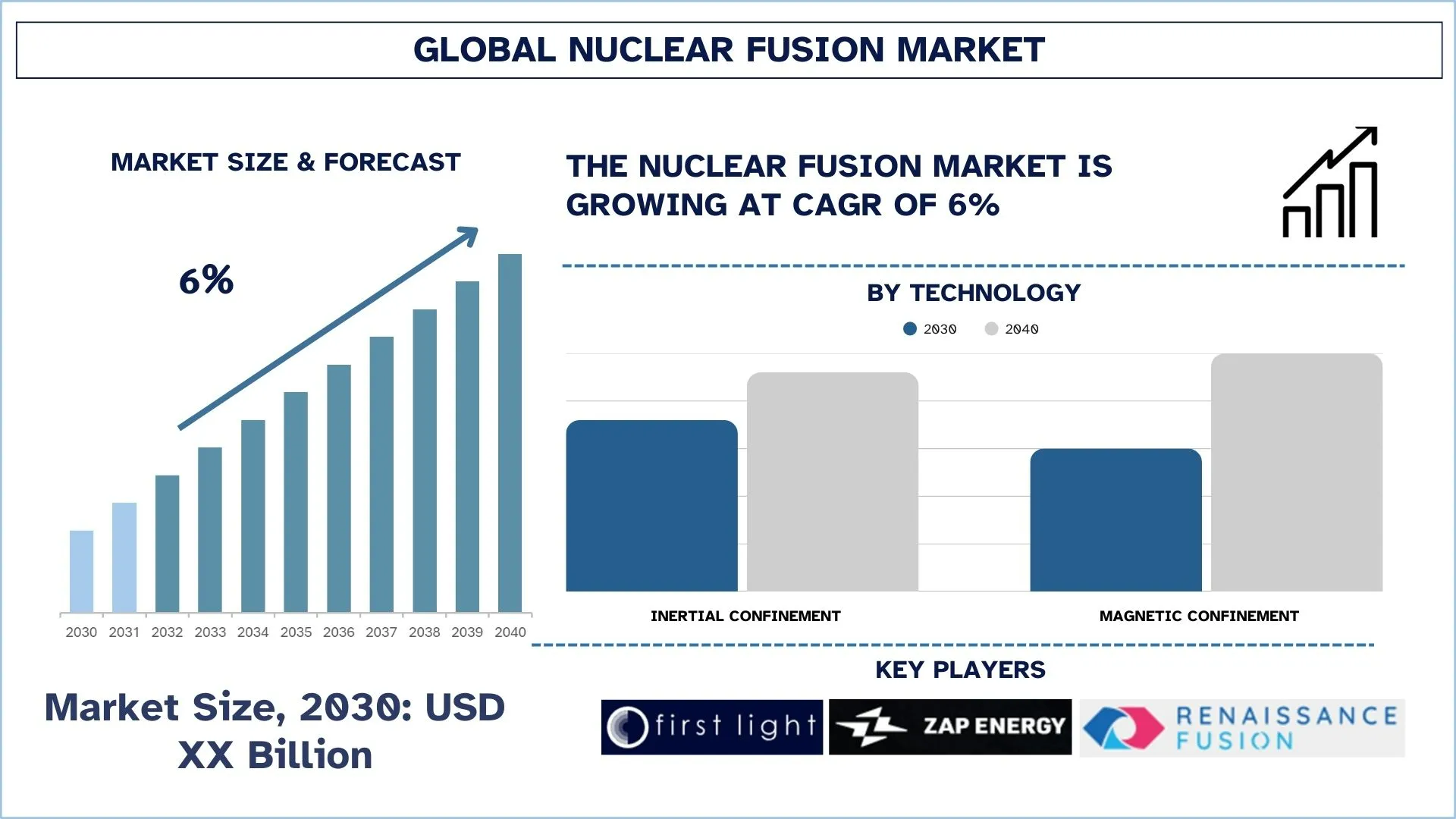

全球核聚变市场价值约为 XX 亿美元,预计从 2030 年到 2040 年将以 6% 的稳健复合年增长率扩张。市场增长的驱动力是对清洁能源技术的投资不断增加以及聚变研究的突破,表明了强大的长期潜力。

核聚变市场分析

由于人们越来越关注化石燃料的消耗和气候变化因素,核聚变在当今世界变得越来越重要,这使得核聚变具有吸引力,因为它有望提供无限且完全清洁的能源来满足日益增长的全球能源需求。此外,技术的进步对核聚变的可行性和盈利能力产生了非常积极的影响。在约束能力、超导磁体和聚变反应堆设计方面取得的进展极大地促进了更好、更高效和更紧凑的聚变反应堆的创造。技术发展的增加增强了投资者的信心,因此,他们向该行业投入了更多资金。例如,2022 年 12 月,美国能源部宣布了核聚变科学领域的一项重大科学进步。值得注意的是,聚变反应产生的能量超过了启动它所需的能量,这是一个开创性的成就。

核聚变市场趋势

本节讨论了影响全球核聚变市场各个细分市场的关键市场趋势,这是我们的研究专家团队发现的。

公私合作

私人投资以及支持核聚变领域发展的公私合作的显着增加正在成为核聚变市场未来的主要市场趋势。随着各国政府转向开放获取,Helion Energy、TAE Technologies 等私营企业正在以快速的开发周期和大量投资在创新方面取得进展。这正在加剧竞争,推动反应堆设计向前发展,并缩短实现净能量增益的时间。这一趋势,加上支持性的监管框架和以气候为导向的政策,表明聚变不仅是一个环境目标,而且是到 2030 年代全球电网可行的清洁能源解决方案。

核聚变行业细分

本节分析了全球核聚变市场报告各个细分市场的关键趋势,以及 2030-2040 年全球、区域和国家层面的预测。

磁约束领域主导核聚变市场。

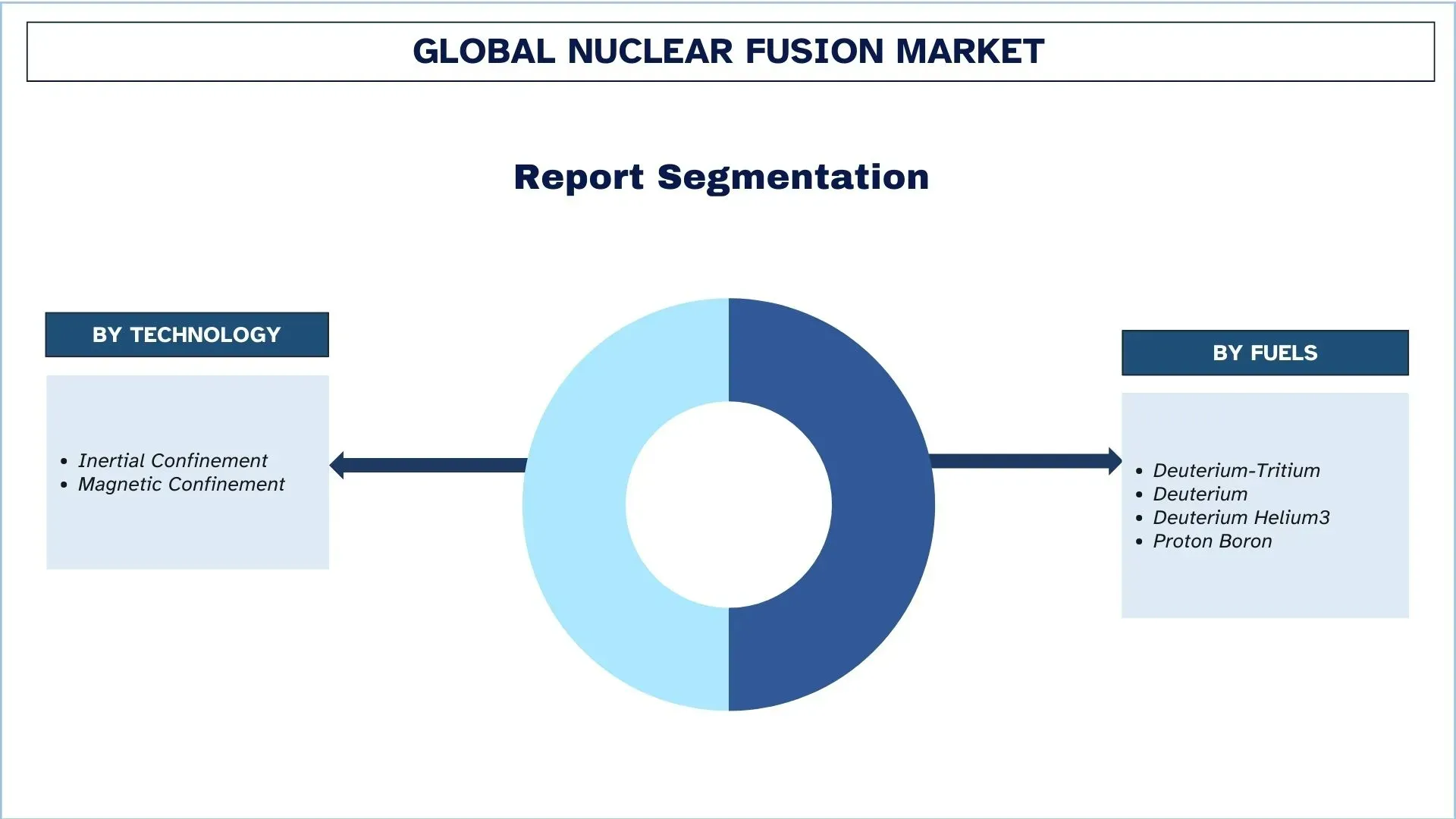

根据技术,市场分为惯性约束和磁约束。磁约束在全球核聚变市场中占据最大的市场份额。倾向于磁约束的原因在于它们能够将等离子体约束很长时间,这对于实现磁约束聚变所需的物理条件至关重要。而惯性约束或多或少具有短脉冲持续时间,适用于激光聚变等其他用途。此外,只有磁约束技术是可扩展的,这意味着它们可以进一步开发成更强大的技术,例如托卡马克和仿星器。

氘-氚领域主导核聚变市场。

根据燃料,市场分为氘-氚、氘、氘氦 3 和质子硼。其中,氘-氚 (D-T) 燃料组合领域在全球核聚变市场中占据最大的市场份额。一些主要驱动因素包括氘(氢的一种同位素)很容易从海水中提取,因此很容易获得。然而,氚不含中子,因此必须在聚变反应堆内生产或“繁殖”。然而,氚可以通过“繁殖”锂来生产,锂在地球上也相当丰富。此外,与其他燃料相比,D-T 聚变的聚变温度条件较低,这使得这种组合更容易实现聚变。此外,与其他燃料混合物相比,D-T 聚变能够产生最大的单位质量能量。这是在商业聚变发电中首选这种燃料的另一个原因。

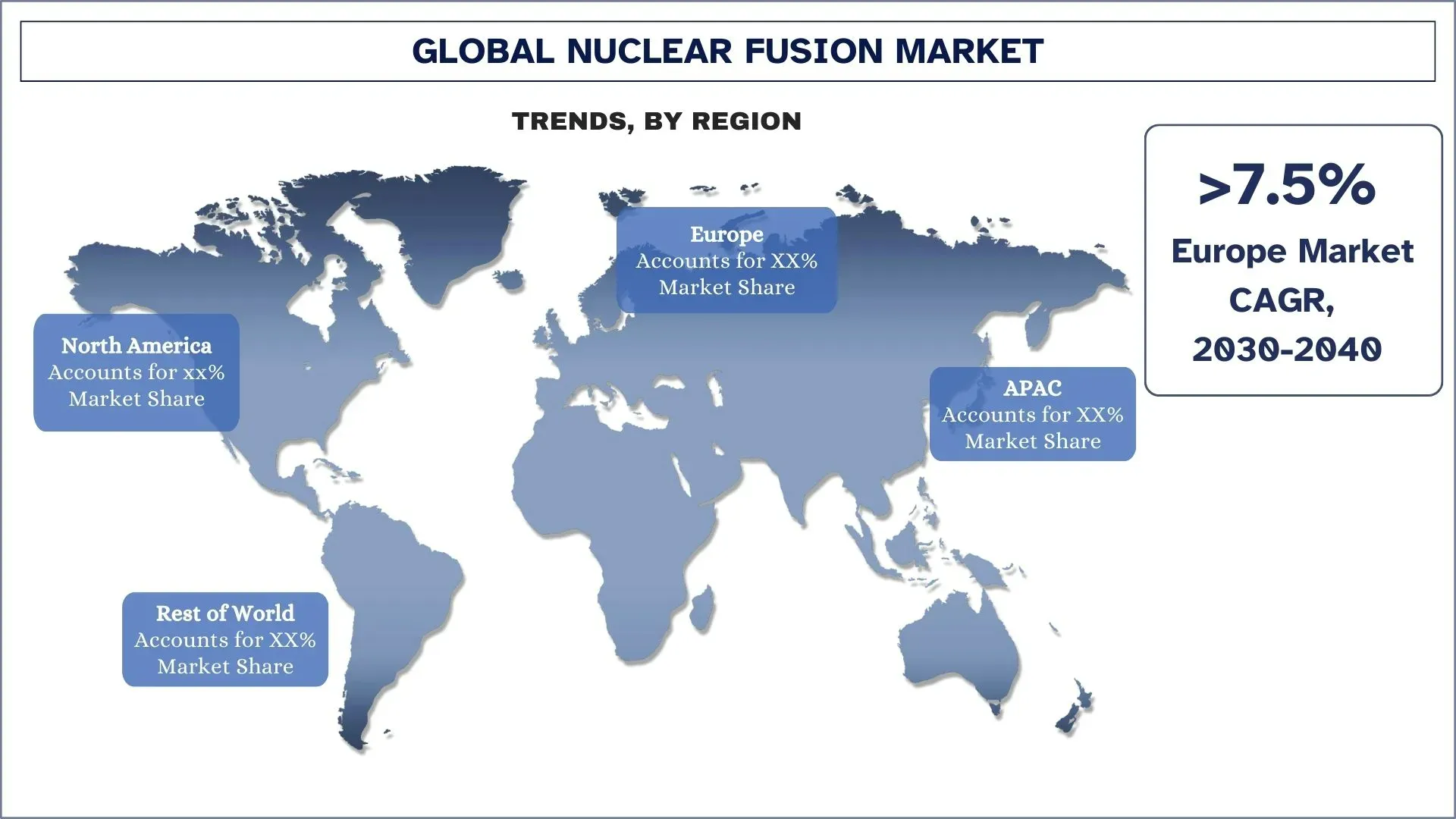

预计欧洲将成为核聚变领域增长最快的市场之一。

欧洲取得了很大的进步,被认为是核聚变行业的领导者之一。有很多因素促使欧洲进入这个行业,其中之一就是 ITER,即国际热核实验堆。目前,欧洲是一个异类,因为它拥有世界上最大的实验性聚变试验场,位于法国。它由 35 个国家/地区建造,其中一些是欧洲国家/地区,由于其在核聚变领域的领导地位,这大大加强了欧洲。此外,欧洲还在聚变能源领域的研究机构和大学之间建立了强大的合作关系。欧洲聚变发展协议 (EFDA) 和 EUROfusion 联盟是这种合作的极好例子,因为它们涉及科学家、工程师和为聚变能源领域进步提供的资金。

例如,2025 年 5 月,位于法国南部的国际热核实验堆 (ITER) 项目完成并启动了其中心螺线管的组装,这是世界上最强大的磁体,从而实现了一个重要的里程碑。该组件对于约束核聚变所需的超热等离子体至关重要。尽管存在延误,但 ITER 总干事 Pietro Barabaschi 宣布,目前建设正在以空前的速度进行,预计将于 2033 年产生等离子体。该项目的进展强调了全球合作在寻求清洁能源解决方案方面的潜力。

预计法国将在欧洲核聚变市场中占据主导份额

在欧洲国家中,法国在核聚变行业中占据最高的市场份额,主要是因为它是世界上最大的核聚变项目 ITER(国际热核实验堆)的所在地。ITER 是一个拥有 35 个成员国的国际项目,并且仍然是位于法国卡达拉舍最大的聚变科学综合体。此外,法国拥有强大的基础设施、支持性政府政策以及开发核工业的长期经验。该国还可以获得 CEA(原子能委员会)等主要研究机构,并拥有合格的劳动力,因此法国成为欧洲核聚变技术进步的领先国家之一。

核聚变行业竞争格局

全球核聚变市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如伙伴关系、协议、合作、地域扩张以及并购。

顶级核聚变市场制造公司

市场上的一些主要参与者是 First Light Fusion Ltd、Zap Energy Inc.、Renaissance Fusion、Lockheed Martin Corporation、TAE Technologies, Inc.、Commonwealth Fusion Systems、Marvel Fusion GmbH、General Fusion、KYOTO FUSIONEERING LTD. 和 Tokamak Energy Ltd。

核聚变市场的最新发展

2025 年 2 月,德国初创公司 Proxima Fusion 推出了 Stellaris,这是第一个经过同行评审的商业聚变电站概念,旨在实现可靠的连续运行。Stellaris 利用高温超导磁体和先进的计算优化,旨在克服传统托卡马克设计中出现的不稳定性。紧凑型仿星器设计有望提高单位体积的功率输出,并使用现有材料实现经济高效的建设。Proxima 计划到 2031 年建造一座演示反应堆 Alpha,这标志着朝着使聚变成为一种实用、清洁的能源迈出了重要一步。

2025 年 1 月,美国能源部 (DOE) 宣布为聚变创新研究引擎 (FIRE) 合作项目下的六个项目提供 1.07 亿美元的资金。这些虚拟团队旨在将基础科学研究与不断发展的聚变工业的需求联系起来,从而培育强大的聚变能源科学和技术创新生态系统。

全球核聚变市场报告覆盖范围

报告属性 | 详情 |

基准年 | 2029 |

预测期 | 2030-2040 |

增长势头 | 以 6% 的复合年增长率加速增长 |

2030 年市场规模 | XX 亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 欧洲是核聚变市场中增长最快的市场 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、法国、意大利、西班牙、中国、印度、日本 |

公司简介 | First Light Fusion Ltd、Zap Energy Inc.、Renaissance Fusion、Lockheed Martin Corporation、TAE Technologies, Inc.、Commonwealth Fusion Systems、Marvel Fusion GmbH、General Fusion、KYOTO FUSIONEERING LTD. 和 Tokamak Energy Ltd. |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;COVID-19 的影响;需求和供应侧分析;竞争格局;公司简介 |

涵盖的细分市场 | 按技术;按燃料;按区域/国家 |

购买核聚变市场报告的理由:

该研究包括经过认证的关键行业专家验证的市场规模和预测分析。

该报告一目了然地介绍了整体行业绩效的快速回顾。

该报告涵盖了对主要行业同行的深入分析,主要侧重于关键业务财务、产品组合、扩张战略和最新发展。

详细考察了行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

对该行业进行深入的区域层面分析。

定制选项:

全球核聚变市场可以根据要求或任何其他细分市场进一步定制。除此之外,UMI 了解到您可能有自己的业务需求,因此请随时与我们联系以获取完全适合您要求的报告。

目录

核聚变市场分析 (2030-2040) 的研究方法

我们分析了历史市场,估算了当前市场,并预测了全球核聚变市场的未来市场,以评估其在全球主要地区的应用。我们进行了详尽的二级研究,以收集历史市场数据并估算当前市场规模。为了验证这些见解,我们仔细审查了许多发现和假设。此外,我们还与核聚变价值链中的行业专家进行了深入的一级访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场分解和数据三角测量方法来估算和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并得出全球核聚变市场中每个细分市场和子细分市场的精确统计数字。我们通过分析各种参数和趋势(包括技术、燃料以及全球核聚变市场中的区域)将数据分成几个细分市场和子细分市场。

全球核聚变市场研究的主要目标

该研究确定了全球核聚变市场当前和未来的趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够进入尚未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析: 以价值(美元)评估全球核聚变市场及其细分市场的当前和预测市场规模。

核聚变市场细分: 研究中的细分市场包括技术、燃料和区域领域。

监管框架和价值链分析: 考察核聚变行业的监管框架、价值链、客户行为和竞争格局。

区域分析: 对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司概况和增长战略: 核聚变市场的公司概况以及市场参与者为在快速增长的市场中维持发展而采取的增长战略。

常见问题 常见问题

Q1:全球核聚变市场目前的市场规模和增长潜力是什么?

截至2030年,全球核聚变市场价值约为XX亿美元,预计从2030年到2040年将以6%的强劲复合年增长率扩张。市场增长的驱动因素是对清洁能源技术投资的增加以及聚变研究的突破,表明其具有强大的长期潜力。

Q2:全球核聚变市场增长的驱动因素有哪些?

主要增长动力包括全球对可持续和无碳能源需求的增长、政府和私营部门投资的增加以及等离子体约束技术的进步。这些因素正在加速核聚变能源的商业化进程。

Q3:按技术划分,哪个细分市场在全球核聚变市场中占据最大的份额?

由于磁约束技术在ITER等大型聚变项目中得到广泛应用,并且在维持稳定的等离子体状态方面具有成熟的有效性,因此磁约束技术领域在全球核聚变市场中占据最大的份额。

第四季度:全球核聚变市场的新兴技术和趋势有哪些?

显著的趋势包括加强国际合作、公私合作以及采用高温超导体和仿星器设计。这些进步使核聚变在技术上更可行,在经济上更可行。

Q5:哪个地区将主导全球核聚变市场?

预计到2040年,欧洲将在核聚变市场占据主导地位,这主要是由于法国ITER等重要的研究项目以及政府对清洁能源研发的大力支持。

Q6:全球核聚变市场的关键参与者有哪些?

全球核聚变市场的关键参与者包括:

• First Light Fusion Ltd.

• Zap Energy Inc.

• Renaissance Fusion

• 洛克希德·马丁公司

• TAE Technologies, Inc.

• Commonwealth Fusion Systems

• Marvel Fusion GmbH

• General Fusion

• KYOTO FUSIONEERING LTD.

• Tokamak Energy Ltd.

Q7:全球核聚变市场正在涌现哪些投资机会?

核聚变领域正在为开发先进反应堆设计、高温超导体和人工智能驱动的等离子体控制系统的初创公司开启重要的投资机会。随着政府拨款和私人资本流入的增加,聚变作为一项长期清洁能源投资正越来越受到关注。

Q8:公司如何与领先的聚变研究所或商业开发商合作?

公司可以通过公私合作、政府支持的聚变项目(如美国的FIRE计划)或直接投资聚变初创公司来参与。合作也可以通过许可、合资企业以及在ITER、CFS或国家实验室等机构的研究 funding 来实现。

相关 报告

购买此商品的客户也购买了

印度脱碳暖通空调市场:当前分析与预测(2026-2034年)

产品类型(供暖设备、通风设备、空调设备、其他);脱碳类型(直接、间接);容量(5吨以下、5-20吨、20吨以上);最终用户(商业建筑、住宅建筑、工业设施、医疗保健设施、数据中心、其他);地区/州

中游油气过滤市场:现状分析与预测 (2026-2034)

重点关注过滤技术(聚结过滤器、滤芯过滤器、机械过滤器、袋式过滤器、颗粒过滤器、活性炭过滤器、过滤器、及其他);按应用(气体处理厂、压缩站、储存与分配、管道运输、液化天然气处理、及其他);按过滤阶段(油品过滤和气体过滤);按最终用户(炼油厂和石化工业);以及区域/国家

氢动力医院备用系统市场:现状分析与预测 (2026-2034)

侧重于系统类型(便携式、固定式、混合式);功率容量(低于 100 千瓦、100–500 千瓦以及高于 500 千瓦);最终用户(公立医院、私立医院、专科医院和急诊护理机构);以及区域/国家

风廓线激光雷达市场:现状分析与预测 (2025-2033)

产品类型侧重(垂直廓线风激光雷达、地面风激光雷达、机舱式风激光雷达、机载风激光雷达及其他);组件(传感器、导航仪、激光器及其他);位置(陆上和海上);应用(风力发电、气象与环境及航空);以及区域/国家