患者参与解决方案专注于提供者和患者共同努力,以增强医疗服务。患者希望参与到他们的医疗决策过程中,以获得更好的结果。例如,医疗保健信息和管理系统协会(HIMSS)通过患者门户接受度、安全消息传递、社交媒体和其他新兴技术,使医疗保健提供者能够以数字方式与患者及其家人建立联系。2019年,参与者来自46个州和34个国家。虚拟患者就诊实现了增强护理可及性的承诺,同时也启动了沟通渠道,促进了医患关系。例如,根据《福布斯》的数据,2020年,91%的消费者表示,远程医疗将帮助他们坚持预约、管理处方和续药,并遵循医生开出的健康计划。在很短的时间内,远程医疗已经从一个革命性的医疗保健流行语变成了一种流行的就医方式。根据美国公司Amwell的数据,在美国疫情爆发前,只有8%的患者接受过虚拟医生预约,但在疫情爆发后,66%的消费者表示他们愿意选择远程医疗/远程医疗。远程医疗政策的改进以及报酬率的变化导致治疗量增加了57%,预计2020年约有20%的医疗就诊将通过远程医疗进行。

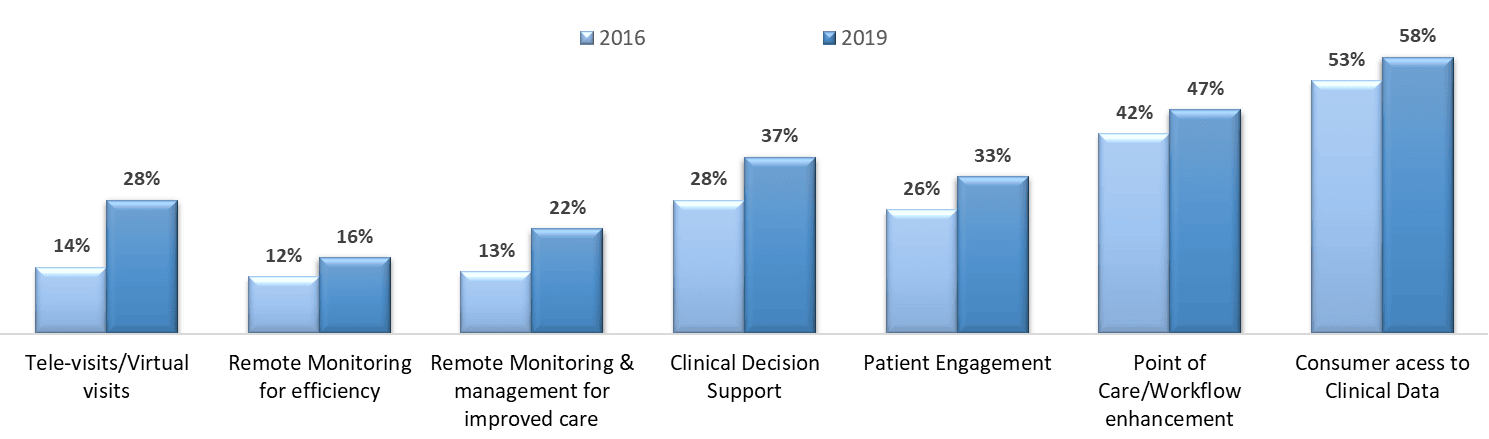

医生使用数字健康的情况(2016年和2019年)(%)

报告中提出的见解

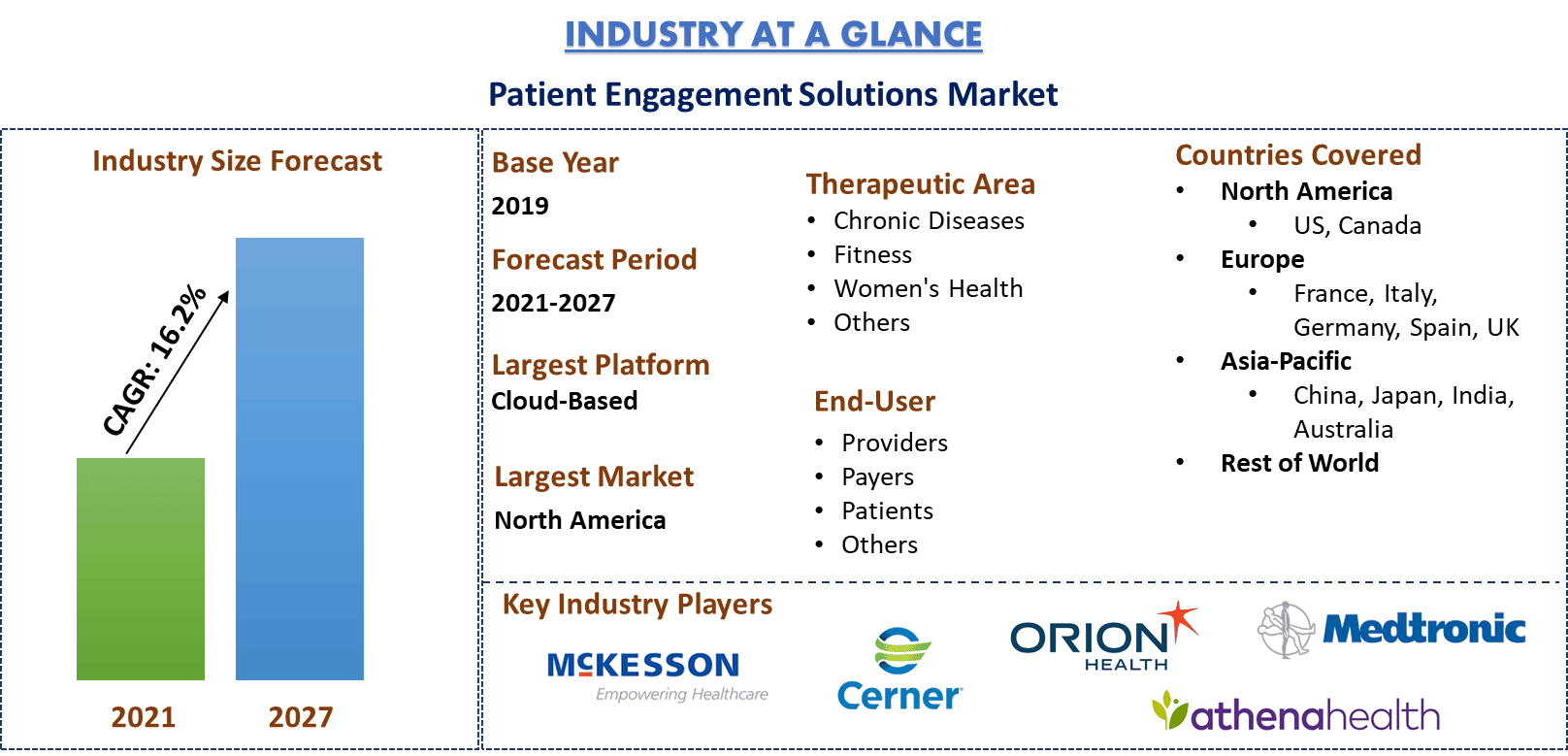

根据组件,全球患者参与解决方案市场分为硬件、软件和解决方案。由于对支持最新技术的解决方案的需求不断增长,软件部门在2020年产生了最高的收入。

“基于云的交付是最受欢迎的患者参与交付模式;预计该部门在分析期间将以最高的复合年增长率增长。”

根据交付模式,全球患者参与解决方案市场分为基于云、本地部署和基于网络。 基于云的部门在2020年占据了主要的收入份额。高通生命公司、Opzoon Technology Co., Ltd. 和 Fibocom Wireless Inc. 等公司参与了医疗保健行业使用的无线和基于云的技术产品的销售。

“在应用中,健康管理部门在2020年占据主要份额。”

根据应用,全球患者参与解决方案市场分为健康管理、家庭健康管理、社会和行为健康管理、财务健康管理、远程医疗和其他。健康管理部门在2020年占据了主要的收入份额。预计该行业在未来几年将出现显著增长,因为它为提供医疗保健设施提供了快速响应和改进的患者依从性。

“2020年,患者参与解决方案主要用于患有慢性疾病的患者。”

根据治疗领域,全球患者参与解决方案市场分为慢性疾病、健身、女性健康和其他。 预计慢性疾病部门将出现有利可图的增长。 在慢性疾病期间,患者可以从偏远地区与他们的医疗保健提供者联系,从而使他们能够获得简化的信息流、患者反馈和其他与健康相关的数据。

“在最终用户中,提供者部门在2020年占据主要份额。”

根据最终用户,全球患者参与解决方案市场分为提供者、付款人、患者和其他。预计提供者部门将出现有利可图的增长。 医疗保健服务提供者不仅专注于扩大其基础设施,而且还试图改进它。 这样,患者可以以有效的方式轻松获得医疗保健设施。

“2020年,北美在患者参与解决方案的采用方面处于领先地位。”

为了更好地了解市场动态和患者参与解决方案的采用情况,我们对不同地区进行了详细分析,包括北美(美国、加拿大和北美其他地区)、欧洲(德国、法国、意大利、西班牙、英国和欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚和亚太地区其他地区)和世界其他地区。

竞争格局

美敦力、Allscripts Healthcare LLC、麦克森公司、IBM、Athena Health、Orion Health、Cerner Corporation、Harris Healthcare、OneView Healthcare 和 Curemd Healthcare 是在全球患者参与解决方案市场运营的一些主要参与者。 这些参与者已经进行了多次并购以及合作,以促进客户使用高科技和创新产品。

购买此报告的理由:

- 该研究包括经过认证的主要行业专家验证的市场规模和预测分析

- 该报告一目了然地提供了对整个行业业绩的快速回顾

- 该报告深入分析了重要的行业同行,主要侧重于关键业务财务、产品组合、扩张战略和最新发展

- 详细分析了行业中存在的驱动因素、限制因素、关键趋势和机遇

- 该研究全面涵盖了不同细分市场的市场

- 对行业的深入区域层面分析

定制选项:

患者参与解决方案市场可以根据要求或任何其他细分市场进一步定制。 此外,UMI 了解您可能有自己的业务需求,因此请随时与我们联系以获取完全适合您要求的报告。

目录

为了创建和分析全球主要地区患者参与解决方案的采用情况,我们采取了三个主要步骤:分析历史市场、评估当前市场和预测未来市场。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。其次,为了验证这些见解,我们考虑了大量的发现和假设。此外,我们还与患者参与解决方案行业价值链中的行业专家进行了广泛的初步访谈。通过初步访谈对市场数据进行假设和验证后,我们采用了自下而上的方法来预测完整的市场规模。此后,我们采用了市场细分和数据三角测量方法来评估和分析行业相关细分市场和子细分市场的市场规模。详细方法如下:

历史市场规模分析

第 1 步:深入研究二级来源:

我们进行了详细的二级研究,通过公司内部来源(如年度报告和财务报表、业绩演示文稿、新闻稿等)以及包括期刊、新闻和文章、政府出版物、竞争对手出版物、行业报告、第三方数据库和其他可靠出版物在内的外部来源,获取患者参与解决方案的历史市场规模。

第 2 步:市场细分:

在获得患者参与解决方案市场的历史市场规模后,我们进行了详细的二级分析,以收集主要区域不同细分市场的历史市场洞察和份额。报告中包含的主要细分市场包括组件、交付模式、应用程序、治疗领域和最终用户。此外,我们还进行了国家层面的分析,以评估每个地区患者参与解决方案的总体采用情况。

第 3 步:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,我们使用依赖性和独立变量(如创新型数字移动健康平台的出现以及更高的患者满意度和更好的护理效率等)进行了详细的因素分析。我们对需求和供应侧情景进行了全面分析,考虑了全球患者参与解决方案行业中的顶级合作伙伴关系、并购、业务扩张和产品发布。

当前市场规模评估和预测

当前市场规模评估:根据上述 3 个步骤的可行性见解,我们得出了当前的市场规模、患者参与解决方案市场的关键参与者以及细分市场的市场份额。所有必需的百分比份额划分和市场细分均使用上述二级方法确定,并通过初步访谈进行了验证。

评估和预测:对于市场评估和预测,我们为不同因素(包括驱动因素和趋势、限制因素以及利益相关者可获得的机会)分配了权重。在分析这些因素后,我们应用了相关的预测技术,即自下而上的方法,得出了到 2027 年左右全球主要市场中不同细分市场和子细分市场的市场预测。用于评估市场规模的研究方法包括:

- 该行业的市场规模,以价值(美元)计算,以及主要国内市场中患者参与解决方案的采用率

- 市场细分和子细分的所有百分比份额、划分和细分

- 患者参与解决方案市场中提供服务的关键参与者。此外,这些参与者为在快速增长的市场中竞争而采取的增长战略

市场规模和份额验证

初步研究:与主要区域内的关键意见领袖 (KOL)(包括高层管理人员(CXO/VP、销售主管、营销主管、运营主管和区域主管、国家主管等))进行了深入访谈。然后对初步研究结果进行总结,并进行统计分析以证明所述假设。来自初步研究的输入与二级研究结果相结合,从而将信息转化为可操作的见解。

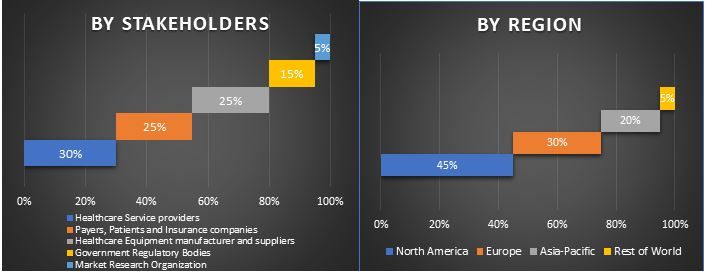

不同区域的初步参与者划分

市场工程

我们采用了数据三角测量技术来完成整体市场评估,并得出患者参与解决方案市场中每个细分市场和子细分市场的精确统计数据。在研究了服务、专业、交付模式、形态以及患者参与解决方案市场的最终用户等领域的各种参数和趋势后,我们将数据分成几个细分市场和子细分市场。

患者参与解决方案市场研究的主要目标

该研究指出了患者参与解决方案的当前和未来市场趋势。投资者可以从研究中进行的定性和定量分析中获得战略见解,从而为他们的投资决策提供依据。确定了当前和未来的市场趋势,即区域层面的市场总体吸引力,从而为行业参与者提供了一个利用未开发市场以获得先行者优势的平台。研究的其他定量目标包括:

- 分析患者参与解决方案的当前和预测市场规模(以价值(美元)计算)。此外,分析不同细分市场和子细分市场的当前和预测市场规模

- 研究中的细分市场包括组件、交付模式、应用程序、治疗领域和最终用户领域

- 定义和分析患者参与解决方案行业的监管框架

- 分析与各种中介机构的存在相关的价值链,以及分析行业的客户和竞争对手行为

- 分析北美(美国和加拿大)、欧洲(德国、法国、意大利、西班牙和英国)、亚太地区(中国、日本、印度和澳大利亚)以及世界其他地区等主要区域的患者参与解决方案市场的当前和预测市场规模

- 患者参与解决方案市场中主要参与者的公司概况,以及市场参与者为在快速增长的市场中维持生存而采取的增长战略

- 深入分析该行业的区域层面

相关 报告

购买此商品的客户也购买了

髓内钉腿部延长市场:当前分析与预测 (2025-2033)

技术侧重(磁控髓内延长钉、电动髓内延长钉、机械髓内延长钉);适应症(医疗/重建适应症、美容/身高增长);骨骼类型(股骨延长钉、胫骨延长钉);终端用途(医院、专业骨科诊所、其他);以及地区/国家

非侵入性颅内压监测设备市场:现状分析与预测 (2025-2033)

技术重点(MRI/CT、视神经鞘直径 (ONSD) 超声、经颅多普勒 (TCD)、近红外光谱 (NIRS) 及其他);应用(创伤性脑损伤、脑膜炎、中风、脑出血及其他);最终用户(医院和 ICU、神经科诊所、救护车和急救服务、家庭护理环境及其他);和地区/国家

东南亚血糖监测市场:现状分析与预测 (2025-2033)

产品类型侧重(自我血糖监测(SMBG)系统,{血糖仪,试纸,采血针和采血设备},持续葡萄糖监测(CGM)系统,{传感器,发射器,接收器});应用(糖尿病管理,健康与保健监测,其他);最终用户(医院和诊所,家庭护理机构,诊断中心,其他);和国家。

中东和非洲腹腔镜设备市场:当前分析和预测(2025-2033)

按产品(能源系统、机器人辅助系统、腹腔镜、气腹机、吸引设备和通路设备)、按应用(普通外科、结直肠外科、减肥外科、妇科手术、其他)、按最终用户(医院和诊所及流动手术中心)、按国家/地区(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)