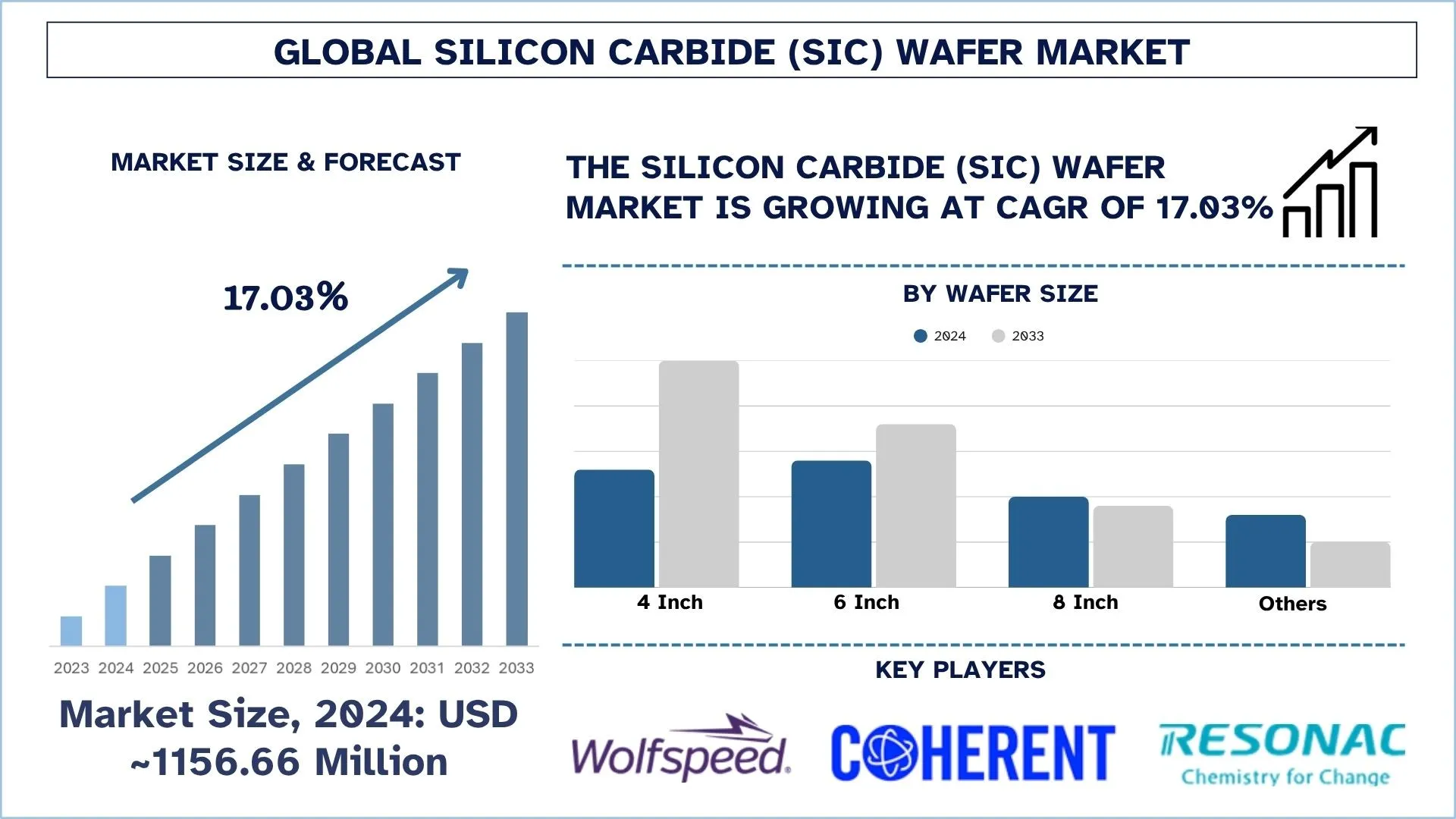

碳化硅 (SiC) 晶圆市场规模与预测

2024年,碳化硅 (SiC) 晶圆市场估值为115666万美元,预计在预测期内(2025-2033年)将以17.03%的强劲复合年增长率增长,这归功于电动汽车 (EV) 需求的增长、电力电子技术的进步以及小型化和高性能的需求。

碳化硅 (SiC) 晶圆市场分析

由于电动汽车 (EV) 采用率的提高、可再生能源的增加和 5G 基础设施投资等因素的推动,SiC 晶圆行业的需求正在以更高的速度增长。由于其卓越的特性,如高导热性、高电压运行和低开关损耗,SiC功率器件非常适合 EV 动力总成、太阳能逆变器、基站和其他高频 RF 应用。此外,正在发生的最大发展之一是该行业从 6 英寸晶圆生产向 8 英寸晶圆生产的转型。预计这种转型在预测年份内将大幅扩大。此外,预计将降低成本、提高 5-10 个百分点的产量,并扩大利润率。此外,收购和上游合作伙伴关系促进了垂直整合,从而更好地控制材料质量、供应链可靠性、成本简单性和竞争优势。因此,电动汽车、可再生能源、电信、晶圆扩产和垂直整合是推动碳化硅晶圆市场充满活力和高速增长的一些因素。

碳化硅 (SiC) 晶圆市场趋势

本节讨论了我们的研究专家确定的影响碳化硅 (SiC) 晶圆市场各个细分市场的关键市场趋势。

关注汽车级 SiC 器件

日益重视汽车级碳化硅 (SiC) 器件是碳化硅晶圆市场的一个主要趋势,它正在有效地提高对 SiC 晶圆的需求。此外,电动汽车 (EV) 在商业市场上的采用率不断提高,增加了对电力动力总成的需求。SiC 器件提供 MOSFET 的更高电压和更低开关损耗,以及肖特基二极管的更好导热性,从而提高了在硅中的效用。此外,它转化为更长的行驶里程、更短的充电时间和更紧凑的系统设计。此外,汽车应用中的牵引逆变器、DC-DC 转换器和车载充电器将从 SiC 晶圆中受益最多。因此,这些需求为制造商创造了一个新的关注点,即满足严格的汽车行业质量标准(如 AEC-Q101)的汽车级 SiC 器件。

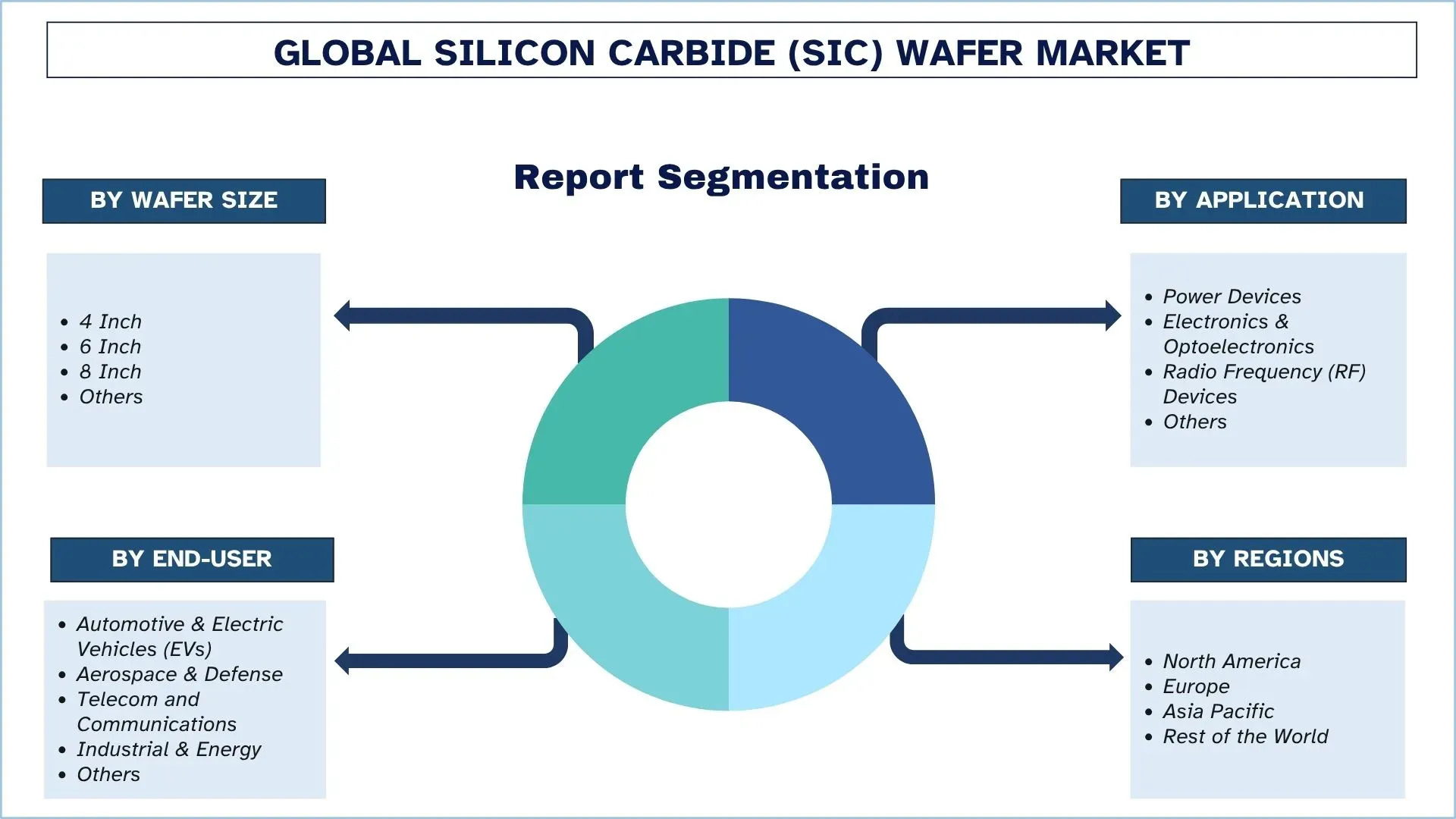

碳化硅 (SiC) 晶圆行业细分

本节分析了全球碳化硅 (SiC) 晶圆市场报告各细分市场的关键趋势,以及 2025-2033 年全球、区域和国家层面的预测。

6 英寸产品类别主导碳化硅 (SiC) 晶圆市场。

根据晶圆尺寸,市场分为 4 英寸、6 英寸、8 英寸和其他尺寸。6 英寸晶圆因其出色的耐热性、高热容量、高速度、宽带和良好性能而主导市场。功率器件制造商正在使用这些晶圆,因为它们的尺寸适合大批量生产和具有成本效益。此外,它们合适的尺寸使制造商可以一次生产许多器件,因此具有成本效益。凭借更高的生产率,它们仍然保持着出色的导热性和低电损耗的特性。这种尺寸非常适合电动汽车、绿色能源系统和工厂的大型电源。此外,6 英寸晶圆也与已建立的生产线非常吻合,从而降低了制造成本并加快了生产速度。随着对坚固耐用且节能的组件的需求持续增长,6 英寸 SiC 晶圆的广泛采用显着推动了市场扩张。

功率器件类别主导碳化硅 (SiC) 晶圆市场。

根据应用,市场分为功率器件、电子和光电子、射频 (RF) 器件等。在碳化硅 (SiC) 晶圆市场中,功率器件类别占主导地位,因为 SiC 材料的特性使其非常适合高性能功率电子产品。凭借卓越的击穿电压和更快的开关速度,SiC 功率器件(如 MOSFET 和肖特基二极管)的性能优于硅同类产品。此外,低廉的能源消耗、更小的系统尺寸和更低的冷却要求是高端应用(如电动汽车 (EV)、可再生能源系统、工业电机驱动器和智能电网)的必备功能。随着能源效率和电气化的发展,基于 SiC 的功率器件为在功率转换和控制中取代传统硅器件铺平了道路。汽车行业正在飞速发展,为增加 SiC 器件以提高动力总成效率并延长电池续航里程提供了强大的机会。

2024 年,北美在碳化硅 (SiC) 晶圆市场中占据主导份额

由于成员国政府的大力支持,北美地区的碳化硅 (SiC) 晶圆市场实现了快速增长。此外,赠款、税收抵免和贷款计划将关键半导体产能转移到国内,减少了对北美外国供应商的依赖。此外,制造公司承诺投入数十亿美元在北美地区建设和扩大新的 200 毫米碳化硅晶圆厂。此外,新建的国内晶圆厂产能正在提高生产能力,使传统制造商能够将晶圆制造与器件组装垂直整合,从而巩固了当地供应链。此外,PowerAmerica 和 onsemi 的碳化硅晶体中心等研究中心确保了从实验室到晶圆厂的快速技术转移的便利性。总而言之,这种来自公共和私营部门的协调推动,涵盖政策、投资、新整合、创新和终端市场需求,正在推动北美成为碳化硅晶圆市场的全球领导者。

2024 年,美国在北美碳化硅 (SiC) 晶圆市场中占据主导份额。

美国碳化硅 (SiC) 晶圆市场的增长是由对高效、高压 SiC 组件的需求、电动汽车普及率的提高、可再生能源的推广、数据中心扩张和 5G 基础设施部署所推动的。此外,领先的美国制造商正在努力创新,变得更加垂直整合,并满足汽车级质量标准。此外,通过《芯片与科学法案》获得的大量联邦资金已将数十亿美元投入到 SiC 晶圆厂,其中高达 7.5 亿美元投向 Wolfspeed,2.25 亿美元投向 Bosch,用于在北卡罗来纳州、加利福尼亚州及其他地区建设和扩建 SiC 晶圆厂,目的是提高美国的生产能力。此外,Wolfspeed 将利用这些资金进行私人投资,在新纽约州北部和查塔姆县建设 200 毫米“颠覆性”晶圆厂,而 Bosch 将完全将其 Roseville 工厂改造成美国主要的 SiC 中心,到 2026 年提供近 40% 的国家产能。因此,公私合作关系正在使美国工业成为碳化硅晶圆生产的全球市场领导者,并确保下一代供应链的安全。

碳化硅 (SiC) 晶圆竞争格局

碳化硅 (SiC) 晶圆市场竞争激烈且分散,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如合作伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级碳化硅 (SiC) 晶圆公司

市场上运营的主要参与者有 Wolfspeed, Inc.、Coherent Corp.、厦门市派威电子材料有限公司、意法半导体公司、Resonac Holdings Corporation、Atecom Technology Co. Ltd、SK Siltron Co. Ltd.、SiCrystal GmbH、TankeBlue Co. Ltd. 和 Silicon Valley Microelectronics (SVM)

碳化硅 (SiC) 晶圆市场新闻

2022 年 3 月 7 日,宽带隙半导体领域的领导者之一 II-VI Incorporated 宣布,它将加速对 150 毫米和 200 毫米碳化硅 (SiC) 衬底和外延晶圆制造的投资,并在宾夕法尼亚州伊斯顿和瑞典 Kista 扩建大型工厂。这是该公司此前宣布的未来 10 年在 SiC 领域投资 10 亿美元的一部分。

2024 年 9 月 24 日,Resonac Corporation 宣布已与法国先进半导体衬底材料制造商 Soitec 签署协议,共同开发 200 毫米(8 英寸)碳化硅 (SiC) 键合衬底,该衬底将用作功率半导体中使用的 SiC 外延晶圆的材料。

2024 年 4 月 23 日,英飞凌科技公司与全球半导体制造商 SK Siltron CSS 最终达成协议,旨在规定 SK Siltron 为英飞凌生产 150 毫米碳化硅晶圆。

碳化硅 (SiC) 晶圆市场报告报告范围

报告属性 | 详细信息 |

基准年份 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 17.03% 的复合年增长率加速增长 |

2024 年市场规模 | 115666 万美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计亚太地区在预测期内将以最高的复合年增长率增长。 |

涵盖的主要国家 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | Wolfspeed, Inc.、Coherent Corp.、厦门市派威电子材料有限公司、意法半导体公司、Resonac Holdings Corporation、Atecom Technology Co. Ltd、SK Siltron Co. Ltd.、SiCrystal GmbH、TankeBlue Co. Ltd. 和 Silicon Valley Microelectronics (SVM) |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 | 按晶圆尺寸、按应用、按最终用户、按地区/国家 |

购买碳化硅 (SiC) 晶圆市场报告的理由:

该研究包括经过认证的关键行业专家验证的市场规模和预测分析。

该报告简要回顾了整体行业绩效概况。

该报告深入分析了主要的行业同行,主要侧重于关键业务财务、产品组合、扩张策略和最新发展。

详细分析了行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

深入分析了行业区域层面的分析。

定制选项:

可以根据需求或任何其他细分市场定制全球碳化硅 (SiC) 晶圆市场。 除此之外,UnivDatos 了解到您可能也有自己的业务需求; 因此,请随时与我们联系以获取完全符合您要求的报告。

目录

碳化硅 (SiC) 晶圆市场分析 (2023-2033) 研究方法

我们分析了历史市场,评估了当前市场,并预测了全球碳化硅 (SiC) 晶圆市场的未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还与碳化硅 (SiC) 晶圆价值链上的行业专家进行了深入的一级访谈。通过这些访谈验证市场数据后,我们采用自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来评估和分析行业细分市场和子细分市场的市场规模:

市场工程

我们采用数据三角测量技术来最终确定整体市场评估,并推导出全球碳化硅 (SiC) 晶圆市场每个细分市场和子细分市场的精确统计数据。通过分析各种参数和趋势,包括晶圆尺寸、应用和全球碳化硅 (SiC) 晶圆市场中的最终用户,我们将数据分成几个细分市场和子细分市场。

全球碳化硅 (SiC) 晶圆市场研究的主要目标

该研究确定了全球碳化硅 (SiC) 晶圆市场当前和未来的趋势,为投资者提供战略见解。它突出了区域市场吸引力,使行业参与者能够进入未开发的市场并获得先行者优势。该研究的其他定量目标包括:

市场规模分析:评估全球碳化硅 (SiC) 晶圆市场及其细分市场的当前预测和市场规模,以价值(美元)计算。

碳化硅 (SiC) 晶圆市场细分:研究中的细分市场包括晶圆尺寸、应用和最终用户领域。

监管框架和价值链分析:审查碳化硅 (SiC) 晶圆行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等关键区域进行详细的区域分析。

公司简介和增长战略:碳化硅 (SiC) 晶圆市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:碳化硅(SiC)晶圆市场目前的规模和增长潜力如何?

2024年,碳化硅(SiC)晶圆市场价值为11.5666亿美元,预计在预测期内(2025-2033年)将以17.03%的复合年增长率增长。

Q2:按晶圆尺寸划分,哪个细分市场在碳化硅 (SiC) 晶圆市场中占有最大的份额?

6英寸晶圆因其出色的耐热性、高热容量、高速、宽带和良好性能而占据市场主导地位。

Q3:碳化硅 (SiC) 晶圆市场增长的驱动因素有哪些?

• 电动汽车 (EVs) 需求不断增长:电动汽车的日益普及正在显著提升对 SiC 晶圆的需求,因为 SiC 晶圆在高压电力电子产品中具有更高的效率。SiC 使电动汽车的逆变器和车载充电器能够实现更快的充电速度、更低的功率损耗和更好的热管理。

• 电力电子技术的进步:SiC 具有优越的材料特性,如宽禁带和高击穿电压,使其成为下一代电力电子器件的理想选择。这些进步正在加速其在工业电机、可再生能源系统和航空航天领域的应用。

• 小型化和高性能需求:电子行业需要更小、更轻、更高效的组件,而 SiC 比传统半导体更能满足这些需求。这种需求支持了 SiC 在汽车、工业和通信领域的应用。

Q4:碳化硅(SiC)晶圆市场有哪些新兴技术和趋势?

• 转向 200mm 晶圆生产:制造商正在从 150mm 晶圆过渡到 200mm 晶圆,以实现更好的规模经济和晶圆产量。预计这种转变将在中期降低成本并增加供应。

• 关注汽车级 SiC 器件:人们越来越重视 SiC 符合汽车标准(如 AEC-Q101)的资格。随着电动汽车的普及以及汽车制造商对高可靠性组件的需求,这一趋势至关重要。

Q5:碳化硅 (SiC) 晶圆市场的主要挑战是什么?

• SiC晶圆相比硅晶圆成本高昂:SiC晶圆的生产成本仍然远高于传统硅,限制了其广泛应用。这是由于复杂的制造工艺、较低的良率和昂贵的原材料造成的。

• 扩大到更大晶圆尺寸的技术障碍:虽然向200mm晶圆的转变正在进行中,但在扩大规模的同时保持质量和良率在技术上是困难的。 这会影响成本降低和大规模应用。

Q6:哪个地区主导碳化硅 (SiC) 晶圆市场?

由于北美拥有众多主要制造商,对电动汽车和可再生能源基础设施的大量投资,以及在电力电子领域先进的研发能力,因此北美在碳化硅(SiC)晶圆市场中占据主导地位。

Q7:碳化硅 (SiC) 晶圆市场的关键参与者有哪些?

碳化硅 (SiC) 晶圆领域的一些领先公司包括:

• Wolfspeed, Inc.

• Coherent Corp.

• 厦门市派威新材料股份有限公司

• STMicroelectronics NV

• Resonac Holdings Corporation

• Atecom Technology Co. Ltd

• SK siltron Co., Ltd.

• SiCrystal GmbH

• TankeBlue Co. Ltd.

• Silicon Valley Microelectronics (SVM)

Q8:全球碳化硅 (SiC) 晶圆行业的主要投资机会有哪些?

全球SiC晶圆产业的关键投资机会在于扩大8英寸晶圆制造设施和垂直整合供应链,利用规模经济、效率提升以及在电动汽车、可再生能源和5G需求不断增长的情况下,实现材料和器件的高利润控制。

Q9:兼并、收购和品牌合作如何塑造碳化硅(SiC)晶圆市场格局?

兼并、收购和品牌合作正在通过推动垂直整合、使主要参与者能够确保原材料供应、扩大产能(尤其是200毫米晶圆厂)、加速技术开发以及加强汽车和能源应用领域的设计合作关系,迅速重塑SiC晶圆格局。

相关 报告

购买此商品的客户也购买了

磁阻式随机存取存储器(MRAM)市场:当前分析与预测 (2026-2034)

类型侧重(切换式MRAM和STT-MRAM);应用(消费电子、汽车、机器人、航空航天与国防、企业存储及其他);以及区域/国家

离子束刻蚀系统市场:现状分析与预测 (2026-2034)

类型侧重(传统离子束刻蚀(IBE)、反应离子束刻蚀(RIBE)、聚焦离子束(FIB)系统、自动离子束及其他);应用(半导体制造、微电子与数据存储、光子与光电子、MEMS(微机电系统)、研究与计量及其他);最终用户(半导体与电子、航空航天与国防、医疗保健与医疗设备、研究机构及其他);和区域/国家

25G光模块市场:现状分析与预测 (2026-2034)

产品类型(SFP28、QSFP28 和 CFP2);应用(数据中心、电信和企业网络);最终用户(IT 与电信、BFSI、医疗保健、零售和其他);以及地区/国家

以太网供电 (PoE) 芯片组市场:当前分析与预测 (2025-2033)

类型(PoE供电设备(PSE)芯片组和PoE受电设备(PD)芯片组)的侧重;标准(IEEE 802.3at标准、IEEE 802.3bt标准和IEEE 802.3af标准);设备(IP/网络摄像头、VoIP电话、以太网交换机和供电器、无线无线电接入点、接近传感器、LED照明及其他);最终用途(商业、工业和住宅);以及地区/国家