全球 25G 光學模組市場規模與預測

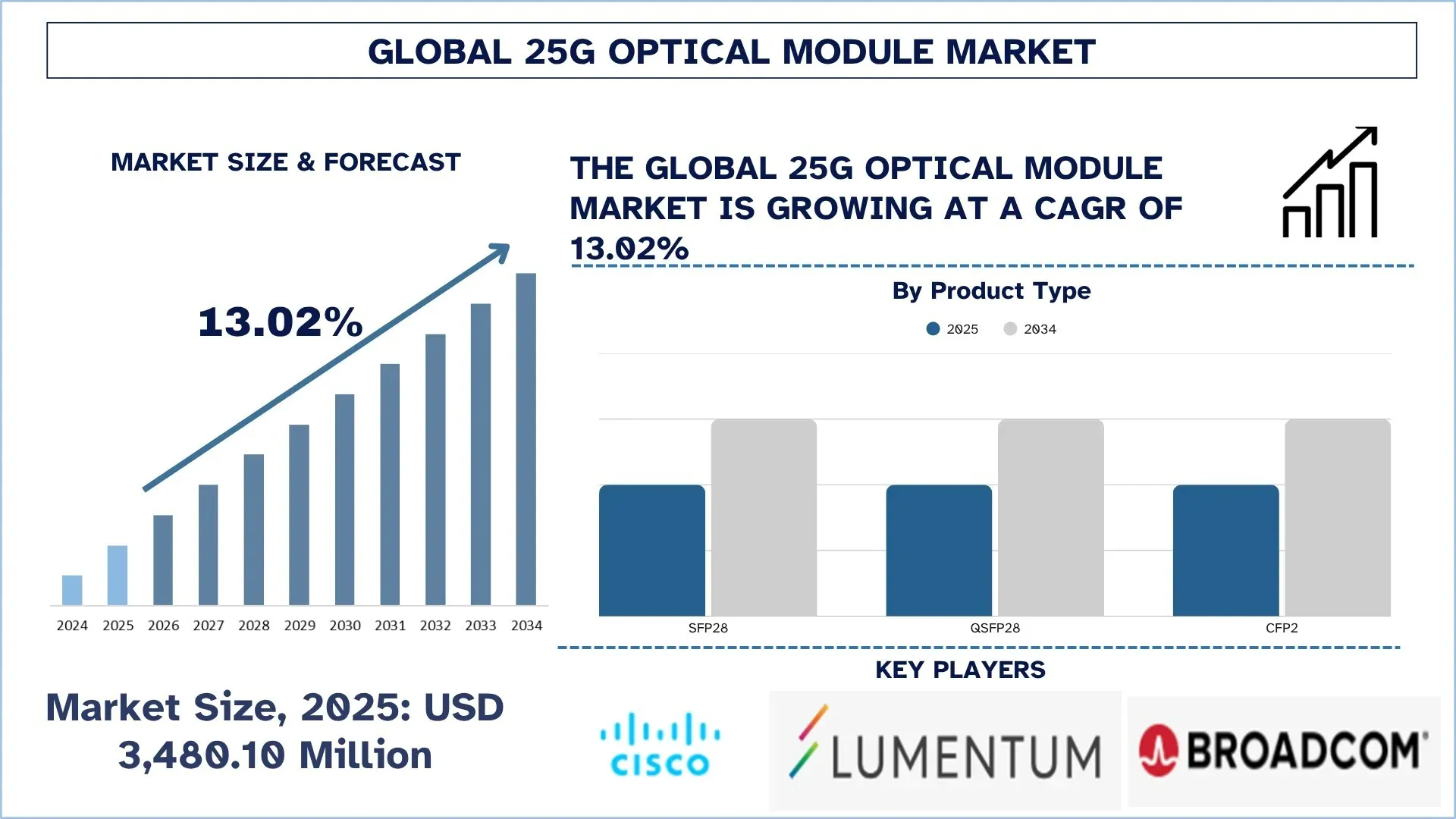

全球 25G 光學模組市場在 2025 年的估值為 34.801 億美元,預計在預測期內(2026-2034 年)將以約 13.02% 的強勁複合年增長率增長,這主要得益於 5G 網路基礎設施的快速擴張、超大規模資料中心的部署增加,以及向具有成本效益的 25G 乙太網路解決方案的轉變。

25G 光學模組市場分析

25G 光學模組是高速收發器,允許在資料中心、電信基礎設施和企業系統等網路環境中傳輸資料。與標準 10G 解決方案相比,此類模組在頻寬、降低能耗和降低每位元成本方面提供了主要的效能優勢,因此是下一代網路架構中的熱門選擇。由於雲端運算、人工智慧、視訊串流和物聯網應用,組織中的資料流量呈指數級增長,25G 光學模組正以加速的速度被採用。

市場擴張的主要原因是 5G 網路基礎設施的快速增長、超大規模資料中心的廣泛使用以及持續向具有成本效益的 25G 乙太網路解決方案的遷移。電信運營商也花費大量資金來更新其網路基礎設施,以整合 5G 前傳和回傳,其中 25G 模組對於促進高速和低延遲通信非常重要。同時,超大規模雲端供應商和企業正在轉向 25G 和 10G 解決方案,因為它們在不增加總體成本的情況下提供卓越的效能,從而提高了整個網路的效率。此外,人工智慧驅動的工作負載、邊緣運算和數位轉型計畫中對高速連接不斷增長的需求進一步加速了 25G 光學模組的採用。

全球 25G 光學模組市場趨勢

本節討論了影響全球 25G 光學模組市場各個細分市場的關鍵市場趨勢,這些趨勢是由我們的研究專家團隊發現的。

在雲端和人工智慧資料中心架構中不斷增長的整合

光學連接與雲端和人工智慧資料中心架構的日益整合是全球 25G 光學模組市場的顯著趨勢之一。資料中心的設計越來越多地受到人工智慧訓練、推理、分散式運算、高密度交換和橫向擴展叢集的要求的影響,從而產生了對頻寬密度、延遲控制和功率效率的需求。光學模組不再被視為單獨的連接元件;它們正在轉變為更廣泛的架構,以協調一致的方式連接伺服器、交換器、加速器、儲存平台和機架間結構。這種趨勢對於 25G 市場非常重要,因為它鞏固了在基礎設施層中擁有可靠且節能的光學鏈路的需求,在這些層中,每位元成本、相容性和操作靈活性仍然具有最重要的價值。在 2025 年 9 月,Lumentum 對下一代人工智慧資料中心基礎設施的討論提供了一個強有力的例子,它側重於節能的磷化銦光子學、可插拔收發器、光路交換以及未來的共封裝光學器件,作為支持更大、更節能的人工智慧資料中心的架構組件。Lumentum 還觀察到,其 R300 光路交換機將擴展到 100,000 個以上的 Gordon 處理器叢集,並且與傳統交換結構相比,功耗將降低多達 65%,這一因素表明雲端和人工智慧架構的軟體需求如何對光學技術路線圖產生直接影響。

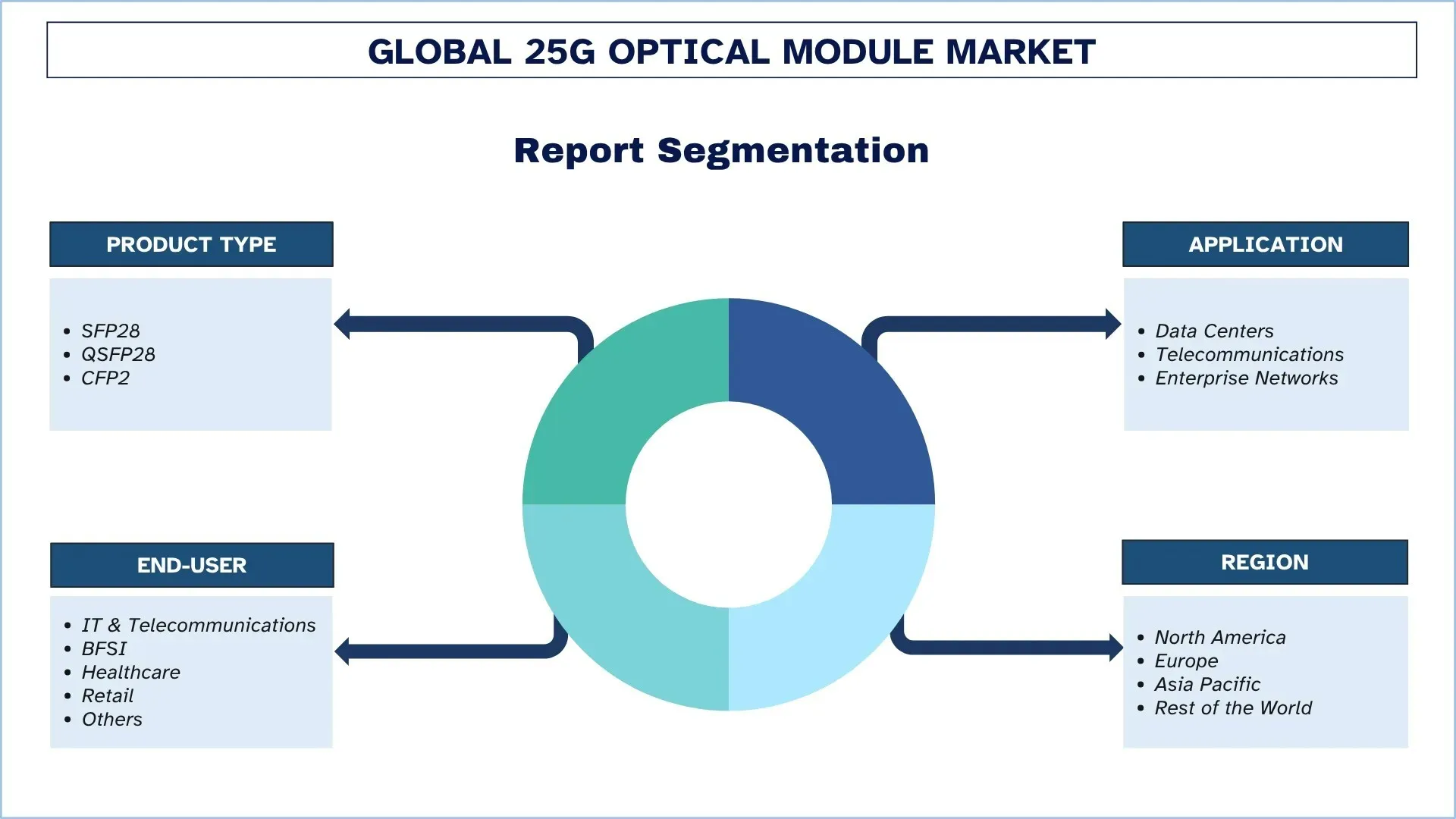

25G 光學模組產業細分

本節分析了全球 25G 光學模組市場報告中每個細分市場的關鍵趨勢,並提供了 2026-2034 年的全球、區域和國家級預測。

SFP28 細分市場在預測期內(2026-2034 年)佔據了重要的份額。

根據產品類型,全球 25G 光學模組市場分為 SFP28、QSFP28 和 CFP2。其中,SFP28 細分市場在 2025 年佔據了主要的市場份額,預計在整個預測期內將保持其地位。SFP28 模組因其小尺寸、低功耗和成本效益而廣受歡迎,並且適用於高密度資料中心部署。這些模組使組織能夠將其 10G 網路轉換為 25G,而不必更改基礎設施,這對於尋求優化成本和提高效能的企業來說是一個顯著的優勢。

資料中心細分市場主導全球 25G 光學模組市場。

根據應用,全球 25G 光學模組市場分為資料中心、電信和企業網路。2025 年,資料中心細分市場佔據了重要的市場份額。這種增長歸因於多個因素,例如在當代資料中心中廣泛採用 25G 光學模組以促進高速資料通信、提高頻寬利用率以及降低現有 10G 基礎設施的遷移成本。它們使用量的增加也受到雲端運算、超大規模環境、基於人工智慧的工作負載以及資料中心中東西向流量增加的加速採用所驅動,所有這些都需要高品質、可擴展的互連解決方案。此外,由於 25G 模組提供了效能、密度和功率效率的正確組合,因此它們在大規模伺服器和交換器連接中非常適用,因此 25G 模組越來越受到資料中心運營商的歡迎。

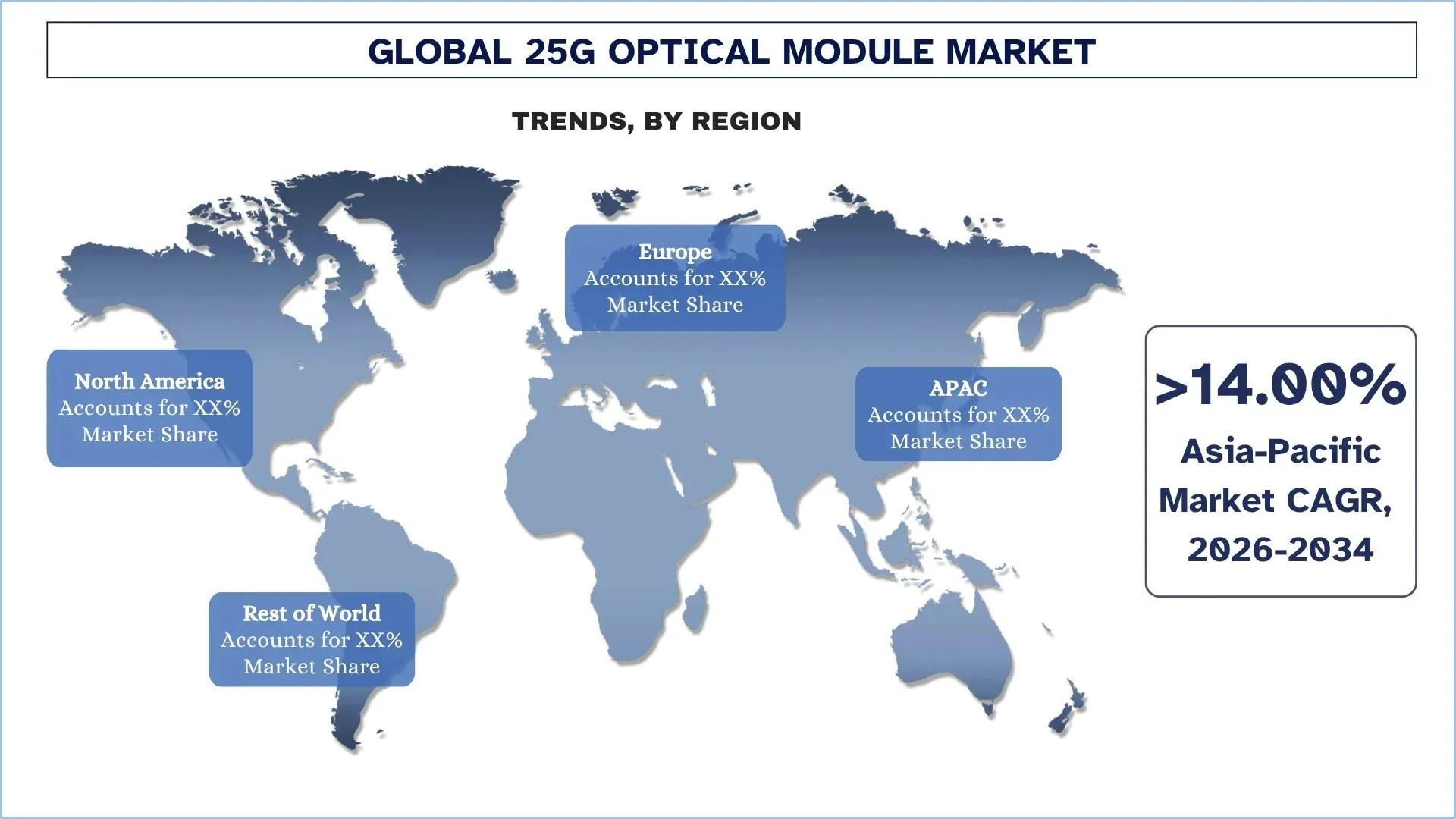

北美在全球 25G 光學模組市場中佔據最大的市場份額

北美在 25G 光學模組全球市場中佔據主導地位,因為它擁有高度的超大規模資料中心基礎、發達的雲端和人工智慧基礎設施生態系統、早期採用高速光學網路技術,以及主要的電信、半導體和網路設備公司都位於該地區。由於資料中心、電信傳輸網路和企業數位基礎設施對高頻寬、低延遲和節能連接的需求不斷增長,該地區市場正在增長。此外,對人工智慧工作負載、雲端遷移、光纖推出和 5G 網路重新設計的持續投資也促進了 25G 光學模組在北美的使用。該地區還在光學互連技術方面取得了很高的進展,在超大規模設施中高級收發器的實施率很高,並且對可輕鬆處理不斷增長的東西向流量和人工智慧驅動的資料負載的可擴展網路系統的需求不斷增長。這些方面仍然使北美成為國際市場中重要的收入來源地區。

美國在 2025 年佔據北美 25G 光學模組市場的主要份額

由於超大規模資料中心的高度完善的基礎設施、人工智慧和雲端技術投資、電信活動的先進現代化以及大型國內網路、半導體和光學技術產業的可用性,美國市場在全球甚至在北美 25G 光學模組市場中處於領先地位。由於資料中心、電信中的傳輸網路、企業數位基礎設施以及人工智慧運算環境中對高頻寬、低延遲和節能光學連接的需求不斷增長,該國市場正在擴張。此外,對人工智慧基礎設施橫向擴展、國內光學元件生產以及下一代互連技術發展的日益關注也促進了美國的採用。

25G 光學模組產業競爭格局

全球 25G 光學模組市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場地位,例如合作夥伴關係、協議、協作、地域擴張以及併購。

頂級 25G 光學模組市場公司

市場上的一些主要參與者包括 Cisco Systems, Inc.、Lumentum Operations LLC、Broadcom、FS.COM INC.、Sumitomo Electric Industries, Ltd.、Fujitsu、Applied Optoelectronics, Inc.、Accelink Technology Co., Ltd.、INNOLIGHT 和 Huawei Technologies Co., Ltd.

25G 光學模組市場的最新發展

2026 年 3 月,Lumentum Operations LLC 宣布在美國北卡羅來納州格林斯伯勒建立一家新的製造工廠,以製造先進的磷化銦光學器件,為全球最大的人工智慧資料中心提供服務,從而提高美國在下一代雲端和人工智慧網路中生產高性能光學元件的能力。

2026 年 4 月,Applied Optoelectronics, Inc. 發布了由頂級超大規模用戶批量訂購的 800G 單模資料中心收發器(7100 萬美元),表明大型光學基礎設施部署對光學互連的使用不斷增加。

2025 年 3 月,Fujitsu 推出了其 1FINITY 800G ZR/ZR+ 相干可插拔收發器,旨在與早期可插拔產品相比,將每位元功耗降低約 30%,並減少城域、區域和長途網路中人工智慧驅動的流量增長。

2025 年 5 月,Cisco Systems, Inc. 宣布將與 BlackRock、Microsoft、NVIDIA、xAI 等公司的人工智慧基礎設施合作夥伴關係合作,以協助對人工智慧資料中心進行快速投資並實現基礎設施,以加強高速光學網路生態系統的更廣泛市場發展勢頭。

全球 25G 光學模組市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2025 |

預測期 | 2026-2034 |

增長勢頭 | 以 13.02% 的複合年增長率加速增長 |

2025 年市場規模 | 34.801 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計 North America地區將在預測期內主導市場。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度。 |

公司簡介 | Cisco Systems, Inc.、Lumentum Operations LLC、Broadcom、FS.COM INC.、Sumitomo Electric Industries, Ltd.、Fujitsu、Applied Optoelectronics, Inc.、Accelink Technology Co., Ltd.、INNOLIGHT 和 Huawei Technologies Co., Ltd. |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 依產品類型、依應用、依最終使用者和依區域/國家/地區 |

購買 25G 光學模組市場報告的原因:

該研究包括由經過驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了整個行業的整體業績。

該報告涵蓋了對傑出行業同行的深入分析,主要側重於關鍵業務財務、類型產品組合、擴張策略和最新發展。

詳細檢查了行業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

深入分析了該行業的區域層面。

客製化選項:

全球 25G 光學模組市場可以根據需求或任何其他細分市場進一步客製化。除此之外,UnivDatos 了解到您可能有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

全球 25G 光學模組市場分析 (2024-2034) 的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球 25G 光學模組市場的未來市場,以評估其在全球主要地區的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。 為了驗證這些見解,我們仔細審查了大量發現和假設。 此外,我們還與 25G 光學模組價值鏈中的行業專家進行了深入的初步訪談。 在通過這些訪談驗證了市場數據後,我們使用了自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場細分和數據三角測量方法來估算和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來完成整體市場估算,並推導出全球 25G 光學模組市場的每個細分市場和子細分市場的精確統計數字。 我們通過分析各種參數和趨勢,包括產品類型、應用、最終用戶和全球 25G 光學模組市場中的區域,將數據分為多個細分市場和子細分市場。

全球 25G 光學模組市場研究的主要目標

該研究確定了全球 25G 光學模組市場的當前和未來趨勢,為投資者提供了戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入尚未開發的市場並獲得先發優勢。 該研究的其他量化目標包括:

市場規模分析:評估全球 25G 光學模組市場及其各個細分市場的當前和預測市場規模,以價值(美元)計。

25G 光學模組市場細分:研究中的細分市場包括產品類型、應用、最終用戶和區域等領域。

監管框架 & 價值鏈分析:檢視 25G 光學模組產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介 & 成長策略:25G 光學模組市場的公司簡介以及市場參與者為維持快速成長的市場而採用的成長策略。

常見問題 常見問題

Q1:全球25G光模組市場的目前市場規模和增長潛力是什麼?

全球 25G 光學模組市場在 2025 年的估值為 3,480.10 百萬美元,主要受到 5G 網路基礎設施的快速擴張、超大規模資料中心的部署增加以及轉向具成本效益的 25G 乙太網路解決方案所推動。

Q2: 依產品類型劃分,哪個細分市場在全球 25G 光學模組市場中佔據最大的份額?

SFP28 部門目前是市場上最主要的產品類別,這歸功於其緊湊的設計、較低的功耗,以及從傳統 10G 系統進行具成本效益的遷移路徑。

Q3:全球25G光學模組市場增長的驅動因素有哪些?

主要的成長驅動力包括 5G 網路基礎設施的擴張、超大規模數據中心的部署增加,以及轉向具有成本效益的 25G 乙太網路解決方案,這些解決方案提供更高的頻寬、可擴展性以及更低的每位元成本。

Q4:全球25G光學模組市場有哪些新興技術和趨勢?

主要市場趨勢包括25G光學模組在雲端和AI數據中心架構中日益增長的整合、朝向節能和符合標準的模組轉變,以及SFP28和QSFP28外形尺寸在現代網路應用中越來越多的採用。

Q5:全球25G光模組市場的主要挑戰是什麼?

主要挑戰包括高初始部署和網路升級成本、跨供應商和系統的互通性和相容性問題,以及高密度網路環境中的散熱管理和功耗限制。

Q6:哪個地區在全球25G光模組市場中佔據主導地位?

北美洲因其超大規模數據中心的強勁佈局、先進的雲端和人工智慧基礎設施、高速光纖網路技術的早期採用,以及對電信現代化和企業數位基礎設施的持續投資,在市場上佔據主導地位。

Q7:全球25G光學模組市場的主要競爭者有哪些?

25G 光學模組產業的主要廠商包括:

• 思科系統公司 (Cisco Systems, Inc.)

• Lumentum Operations LLC

• 博通 (Broadcom)

• FS.COM INC.

• 住友電氣工業株式會社 (Sumitomo Electric Industries, Ltd.)

• 富士通 (Fujitsu)

• 應用光電公司 (Applied Optoelectronics, Inc.)

• 武漢光迅科技股份有限公司 (Accelink Technology Co. Ltd)

• INNOLIGHT

• 華為技術有限公司 (Huawei Technologies Co., Ltd.)

Q8:這個市場正在為新進者和技術供應商浮現哪些機會?

主要機會包括擴大 BFSI、醫療保健和零售行業對 25G 光學模組的使用、亞太新興電信市場的強勁增長潛力,以及先進通訊網路對長距離和低功耗光學模組日益增長的需求。

Q9:超大型資料中心的擴張如何影響 25G 光學模組市場?

超大規模數據中心的快速擴張正顯著增加對高速光互連解決方案的需求。隨著雲服務提供商和大型企業擴展其基礎設施以支持AI、大數據和高效能運算工作負載,伺服器和交換器之間對於可靠、低延遲和具成本效益的連接需求日益增長。

相關 報告

購買此商品的客戶也購買了

磁阻式隨機存取記憶體 (MRAM) 市場:現況分析與預測 (2026-2034)

類型側重(切換式MRAM及STT-MRAM);應用(消費電子、汽車、機器人、航太與國防、企業儲存及其他);以及區域/國家

離子束蝕刻系統市場:現況分析與預測 (2026-2034)

重點關注類型(傳統離子束蝕刻(IBE)、反應性離子束蝕刻(RIBE)、聚焦離子束(FIB)系統、自動離子束及其他);應用(半導體製造、微電子與數據存儲、光子學與光電子學、MEMS(微機電系統)、研究與計量及其他);終端用戶(半導體與電子、航空航天與國防、醫療保健與醫療設備、研究機構及其他);以及地區/國家

25G 光學模組市場:現況分析與預測 (2026-2034)

產品類型(SFP28、QSFP28 及 CFP2);應用(數據中心、電訊及企業網路);最終用戶(IT 及電訊、BFSI、醫療保健、零售及其他);以及區域/國家

乙太網路供電 (PoE) 晶片組市場:現況分析與預測 (2025-2033)

類型重點 (PoE供電設備 (PSE) 晶片組和PoE受電設備 (PD) 晶片組);標準 (IEEE 802.3at 標準、IEEE 802.3bt 標準和IEEE 802.3af 標準);裝置 (IP/網路攝影機、VoIP 電話、乙太網路交換器與供電器、無線電存取點、近接感測器、LED照明及其他);最終用途 (商業、工業和住宅);以及地區/國家