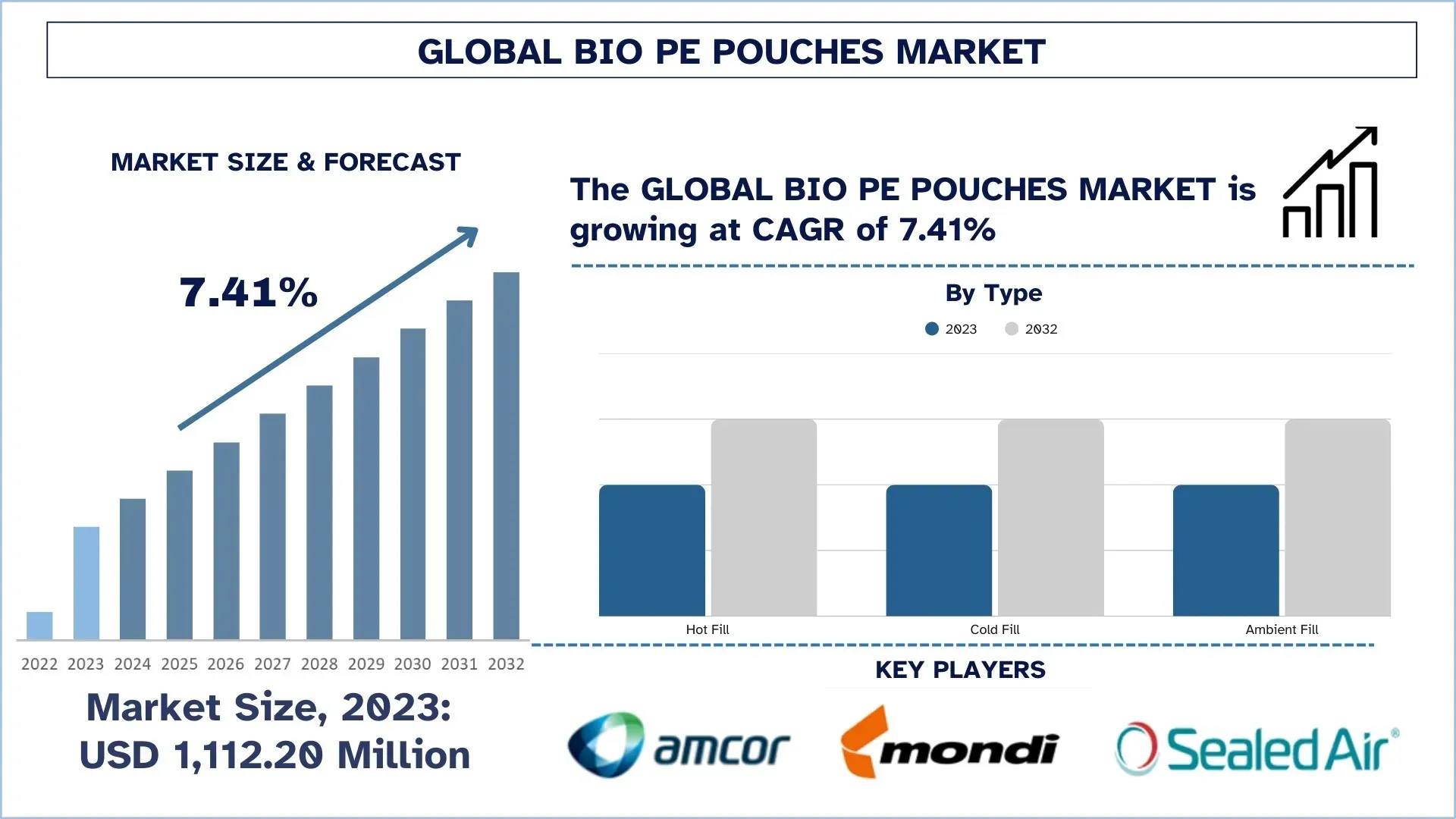

Bio PE 防漏袋市場規模與預測

生物PE防漏袋市場在預測期內(2024-2032年)呈現穩定的7.41%複合年增長率。市場的成長歸因於對永續包裝解決方案的需求不斷增加,以及在食品和飲料產業中採用率的提高。

Bio PE 防漏袋市場分析

生物基聚乙烯(Bio-PE)防漏袋的蓬勃發展,是因為生物基包裝的成長,其作為標準塑膠包裝的綠色替代品。生物PE防漏袋由甘蔗乙醇等再生資源製成,這使其具有環保意義,成為可生物分解和可回收的解決方案,適合那些希望減少碳足跡的產業。由於環保意識的提高、嚴格的政府法規以及消費者對永續包裝的行為,這些防漏袋的接受度不斷提高。生物PE防漏袋廣泛應用於食品和飲料、個人護理、藥品以及零售包裝等領域。快速消費品產業的整體成長、電子商務產業的興起,以及生物基薄膜和可堆肥包裝技術的快速發展,都是該市場的驅動因素。生物PE防漏袋的其他市場驅動因素包括企業永續發展倡議、塑膠禁令和循環經濟政策,使其成為國際永續包裝的關鍵創新。

Bio PE 防漏袋市場趨勢

本節討論了影響生物PE防漏袋市場各個細分市場的關鍵市場趨勢,這些趨勢由我們的研究專家確定。

嚴格的政府法規和塑膠禁令

各國政府採納嚴格的塑膠規定,推動他們轉向永續包裝解決方案,同時由於塑膠污染,生物PE防漏袋的需求也隨之增加。歐盟的包裝和包裝廢棄物法規(PPWR)建議企業減少塑膠廢棄物,同時改善可回收材料,並為2030年和2040年制定回收目標。加拿大和印度以及美國近年來也加入了禁止一次性塑膠的行列,同時企業將業務轉向環保的可回收材料。例如,根據住房和城市事務部塑膠廢棄物管理部門發布的報告,全球人均塑膠消費量為28公斤,而2022年7月印度的人均塑膠消費量為11公斤。但印度已於2022年7月1日起禁止生產、進口、庫存儲存、分銷、銷售和使用已識別的具有低效用和高亂拋潛力的一次性塑膠,從而阻止了全國各地的亂拋潛力。這些法規使企業能夠資助其永續包裝倡議,特別關注甘蔗衍生的聚乙烯材料生產生物PE防漏袋,從而減少溫室氣體排放。在市場上營運的主要公司有意識地選擇生物基材料,因為符合法規要求和改善永續發展形象是他們公司的首要任務。生物PE防漏袋市場不斷前進,因為法規將變得更加嚴格,同時代表著未來永續包裝的核心支柱之一。

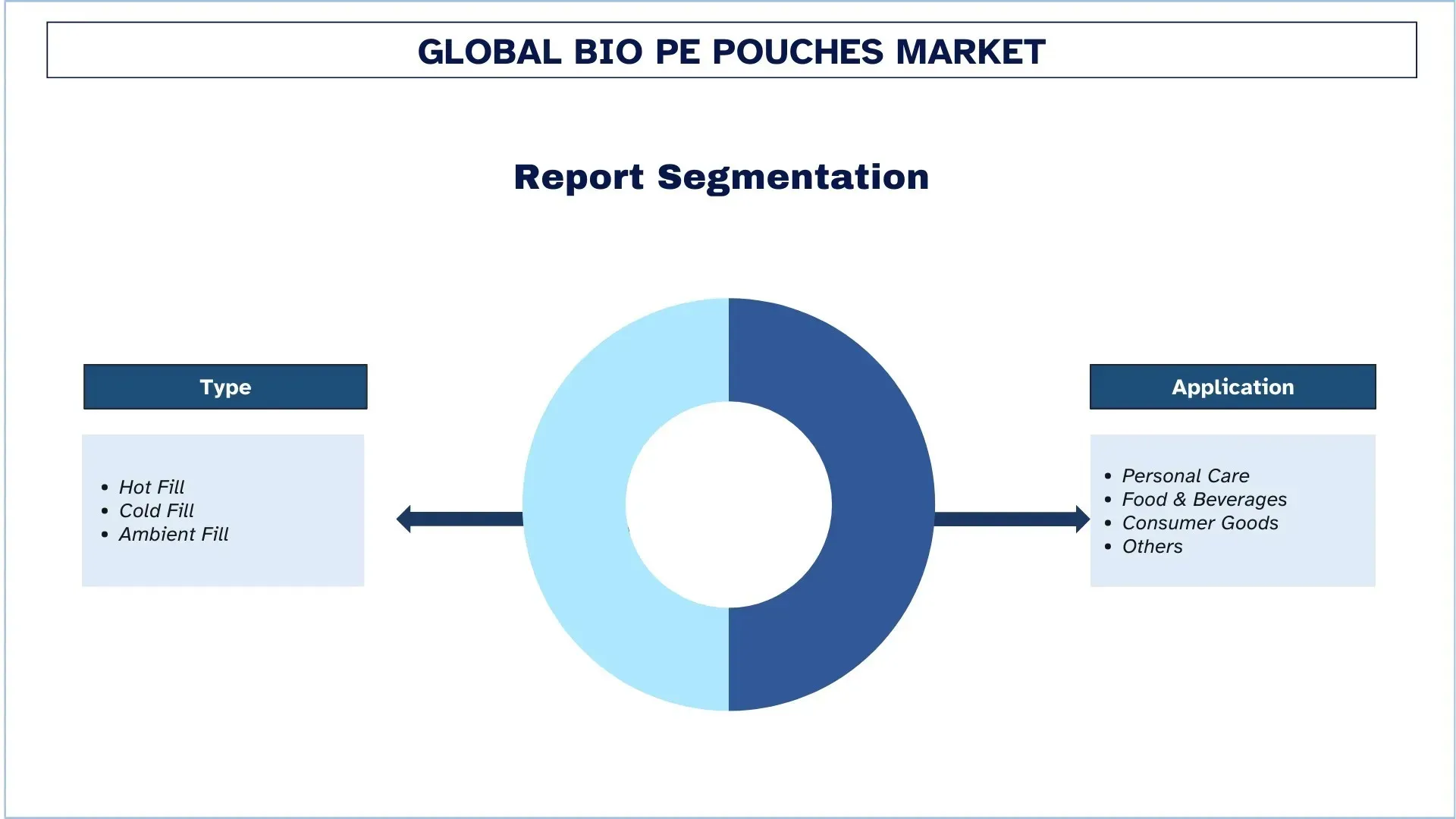

Bio PE 防漏袋產業細分

本節提供了全球生物PE防漏袋市場報告各個細分市場的關鍵趨勢分析,以及2024-2032年全球、區域和國家層級的預測。

熱填充生物PE防漏袋市場在生物PE防漏袋市場中佔據主導地位。

根據類型,生物PE防漏袋市場分為熱填充、冷填充和環境填充。2023年,熱填充生物PE防漏袋市場佔據了市場的主導地位,預計在整個預測期內將保持其領先地位。熱填充防漏袋具有耐熱性(超過85 °C/185 °F),適用於果汁、醬汁、湯和即飲飲料的熱處理。因此,這能夠適當地消除細菌,並提高不含防腐劑產品的保存期限。這已成為已開始使用天然、清潔標籤和最少加工的產業的重要優勢。此外,消費者對永續包裝的接受度已促使食品和飲料製造商轉向採用生物基材料,如生物PE,其可回收和可堆肥。可口可樂、雀巢和聯合利華等快速消費品公司正在努力成為完全環保的包裝產品,因此推動了對此類產品的需求。加速這種轉變的另一個因素是政府對一次性塑膠的監管。另一方面,隨著電子商務的發展,物流中輕量、靈活的包裝意味著包裝分銷的成本更低,因此使熱填充生物PE防漏袋成為首選的永續高偏好包裝解決方案。

食品和飲料部門在生物PE防漏袋市場中佔據主導地位

根據應用,生物PE防漏袋市場分為個人護理、食品和飲料、消費品和其他。2023年,食品和飲料部門在生物PE防漏袋中佔據了最大的市場份額,主要是因為對永續和可生物分解的包裝解決方案的需求不斷成長。由於消費者對環境的擔憂,他們現在正在使用更環保的食品和飲料包裝,因此品牌正在用生物基PE防漏袋取代傳統塑膠。例如,根據永續包裝聯盟發布的報告,平均而言,60%的食品和飲料公司已開始投資於可生物分解和可回收材料。例如,雀巢為嬰兒食品推出了一種生物基可回收防漏袋,該防漏袋使用甘蔗衍生的PE,產生更少的排放,同時對產品仍然安全。此外,百事可樂還為其零食品牌推出了可堆肥的生物PE包裝,作為該部門的重要貢獻者。因此,在醬汁、乳製品、果汁和零食中越來越多地採用生物PE防漏袋,進一步鞏固了食品和飲料部門作為生物PE防漏袋市場中最大應用領域的地位。

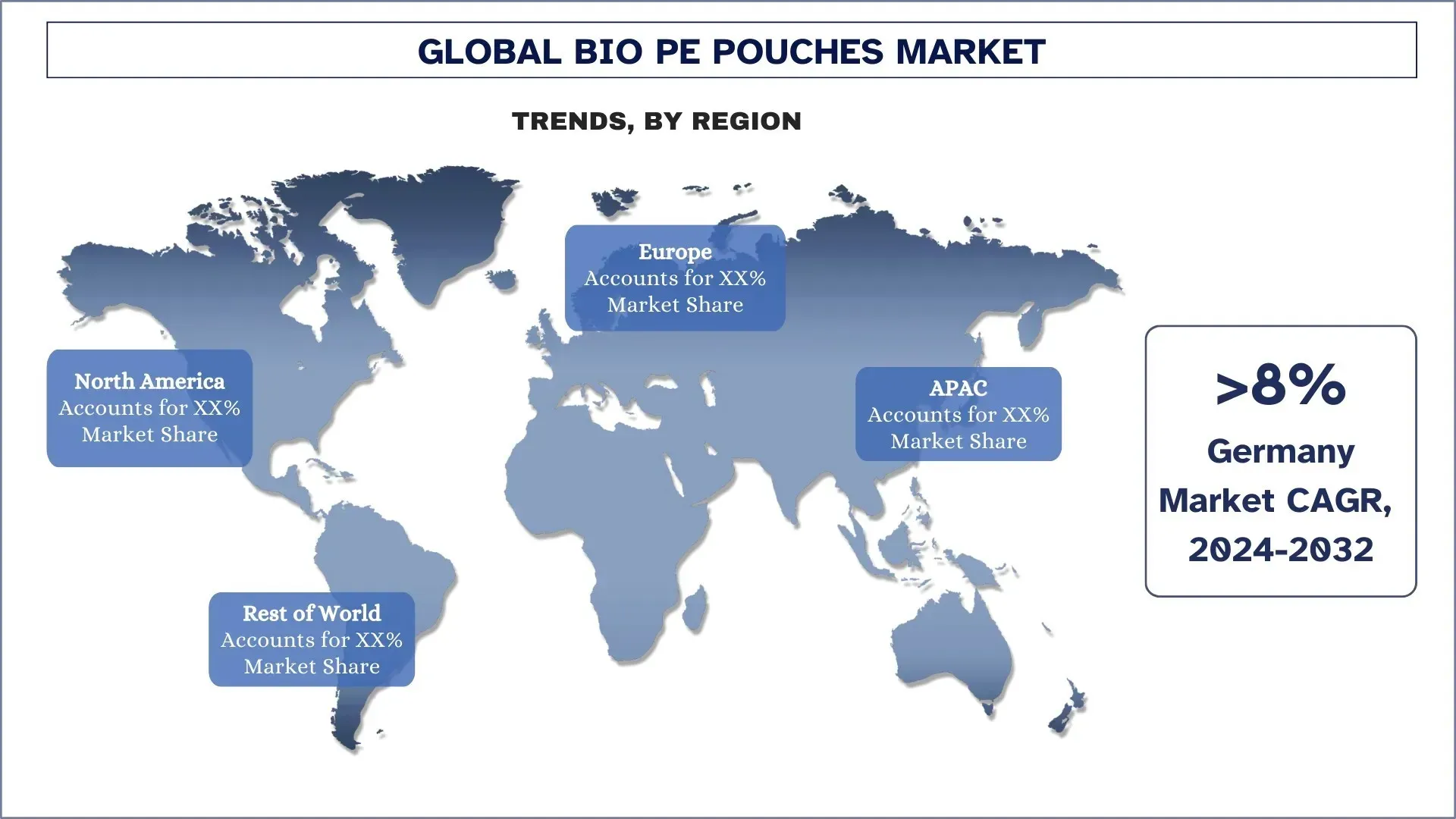

2023年歐洲在生物PE防漏袋市場中佔據主導地位

2023年歐洲在全球生物PE防漏袋市場中佔據最大的市場份額。這是因為歐洲非常注重永續發展和環保包裝解決方案。該地區內嚴格的法規鼓勵公司使用可生物分解和可再生材料,以進一步推動由生物基聚乙烯製成的生物PE防漏袋。《歐盟一次性塑膠指令》(SUPD)旨在逐步淘汰包裝中所有不可回收和基於化石燃料的塑膠。其他限制,例如歐洲各國政府對塑膠徵收的嚴格稅收政策,以促使企業轉向生物基和可堆肥材料,也在推動市場。例如,根據歐洲包裝協會於2022年發布的報告,關於經濟和生態平衡包裝介質的偏好評級從2019年的81%上升到2022年的86%。歐洲消費者和產業對環境問題的重視將需要生物PE防漏袋,從而鞏固歐洲在市場中的主導地位。此外,歐洲廣泛的回收設施和對研發的大量投資也使生物PE防漏袋的大規模生產和採用變得非常容易。德國和法國處於領先地位,諾瓦蒙特和蒙迪等公司正在積極開發符合歐盟綠色協議目標的高性能生物基包裝。

2023年德國在歐洲生物PE防漏袋市場中佔據主導地位

德國對生物PE防漏袋的需求在不斷增加,應用範圍涵蓋食品包裝、個人護理、藥品和家居用品等多個終端使用領域。德國在環境政策和循環經濟倡議方面處於領先地位,實施了非常嚴格的包裝法規,將促進向生物基和可回收材料的過渡。《包裝和包裝廢棄物法規》的實施是採用生物PE防漏袋的主要因素之一。憑藉強大的工業基礎和消費者對環保產品的偏好,德國將持續推動對生物PE防漏袋的需求。主要品牌和零售商正在強調生物基彈性包裝,以實現其永續發展目標並最大程度地減少對化石基塑膠的使用。材料科學和加工技術的創新使生產商能夠製造出具有高阻隔性和耐用性的生物PE防漏袋,從而保護產品。

Bio PE 防漏袋產業概況

生物PE防漏袋市場競爭激烈且分散,有多家全球和國際市場參與者。主要參與者正在採取不同的成長策略來增強其市場影響力,例如合作夥伴關係、協議、合作、新產品發布、地理擴張以及併購。在市場上營運的主要參與者包括Amcor plc、Mondi、Sealed Air、Coveris、Berry Global Inc.、Sirane、Guala Pack S.p.a.、TekPak Solutions、Huhtamaki和Sonoco Products Company。

生物PE防漏袋市場的近期發展

2024年3月,美國公司Accredo Packaging是一家專門從事永續包裝解決方案的公司,在PACK EXPO 2024上推出了一種由完全生物基樹脂製成的新產品。該防漏袋使用Braskem的I'm green™ Bio-PE,這是一種甘蔗衍生材料,可提供與傳統聚乙烯相同的耐用性,但碳排放量更低。

2024年11月,芬蘭公司Walki是一家專門從事永續包裝解決方案和先進材料轉化的公司,與Lactips建立了戰略合作夥伴關係。該合作夥伴關係旨在創建完全可生物分解、不含塑膠的食品包裝,使用天然聚合物設計為可在紙張流程中完全回收。

2023年11月,Neste和三井化學集團合作為日本Co-op品牌生產可再生食品包裝材料,使用Neste RE,這是一種生物基物質。該合作推動了永續包裝解決方案的使用,從而減少了對化石基塑膠的依賴,並促進了循環經濟。這也符合日本的環境目標,即要求環保的消費產品。

Bio PE 防漏袋市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2023 |

預測期 | 2024-2032 |

成長動能 | 以7.41%的複合年增長率加速成長 |

2023年市場規模 | 1,112.20百萬美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計歐洲將在預測期內主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | Amcor plc、Mondi、Sealed Air、Coveris、Berry Global Inc.、Sirane、Guala Pack S.p.a.、TekPak Solutions、Huhtamaki和Sonoco Products Company |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估計和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按類型;按應用;按區域/國家 |

購買生物PE防漏袋市場報告的理由:

該研究包括經過驗證的關鍵行業專家認可的市場規模和預測分析。

該報告簡要回顧了整體行業績效。

該報告深入分析了著名的行業同行,主要關注關鍵業務財務、產品組合、擴張策略和近期發展。

詳細檢查行業中存在的驅動因素、限制因素、關鍵趨勢和機會。

該研究全面涵蓋了不同細分市場的市場。

深入分析了行業的區域層級。

客製化選項:

全球生物PE防漏袋市場可以根據需求或任何其他細分市場進行客製化。除此之外,UnivDatos 了解您可能有自己的業務需求;因此,請隨時與我們聯繫以取得完全符合您要求的報告。

目錄

生物基 PE 袋市場分析 (2024-2032) 的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球生物基 PE 袋市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了眾多發現和假設。此外,我們還與生物基 PE 袋價值鏈上的行業專家進行了深入的一級訪談。通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估算和分析行業細分和子細分的市場規模:

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並得出全球生物基 PE 袋市場每個細分和子細分的精確統計數字。通過分析各種參數和趨勢,包括類型、應用和全球生物基 PE 袋市場中的地區,我們將數據分為幾個細分和子細分。

全球生物基 PE 袋市場研究的主要目標

該研究確定了全球生物基 PE 袋市場的當前和未來趨勢,為投資者提供戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。研究的其他量化目標包括:

- 市場規模分析:評估全球生物基 PE 袋市場及其各個細分市場的當前和預測市場規模,以價值(美元)計。

- 生物基 PE 袋市場細分:研究中的細分市場包括類型、應用和地區。

- 監管框架 & 價值鏈分析:檢查生物基 PE 袋行業的監管框架、價值鏈、客戶行為和競爭格局。

- 區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

- 公司概況 & 增長策略:生物基 PE 袋市場的公司概況以及市場參與者為在快速增長的市場中維持而採用的增長策略。

常見問題 常見問題

Q1:生物基聚乙烯袋市場目前的規模和增長潛力是多少?

2023年,生物基PE袋市場估值為11億1220萬美元,預計在預測期內(2024-2032年)將以7.41%的複合年增長率增長。

Q2:哪個細分市場在生物PE袋市場中按類型劃分佔據最大的份額?

2023年,熱填充領域在生物PE袋市場中佔據領先地位。消費者對永續包裝的接受度日益提高,鼓勵食品和飲料製造商採用可回收和可堆肥的生物基材料,如生物PE。此外,政府對一次性塑膠製品的法規加速了向環保包裝解決方案的轉變,從而提高了對熱填充生物PE袋的需求。

Q3:生物性PE袋市場增長的驅動因素是什麼?

- 政府對塑膠的嚴格管制:全球對一次性塑膠的禁令日益增加,以及嚴格的永續性政策正在推動各產業轉向生物基、可回收的包裝解決方案。

- 消費者對永續包裝的偏好日益增加:對環境影響的意識不斷提高,以及對環保替代品的需求正在推動各產業採用生物基PE袋。

- 食品、飲料和個人護理產業的擴張:主要的快速消費品品牌正在轉向生物基彈性包裝,以實現永續性目標並減少其碳足跡。

Q4: 生物聚乙烯塑膠袋市場中,新興的技術和趨勢是什麼?

- 增強阻隔性能:多層生物聚乙烯薄膜的發展提高了防潮和抗氧能力,延長了食品、飲料和藥品的使用期限。

- 可堆肥和可生物降解的創新:對完全可堆肥的生物聚乙烯混合物的研究旨在提供可持續的替代品,這些替代品可以自然分解而不會損害環境。

- 輕量化和高強度材料:更薄但更堅固的生物聚乙烯袋的開發減少了材料的使用,同時保持了耐用性,優化了運輸效率並節省了成本。

Q5:生物PE袋市場的主要挑戰是什麼?

- 高生產成本:生物基聚乙烯的成本仍然高於傳統塑膠,影響大規模採用。

- 有限的回收基礎設施:生物PE材料的回收系統不足,對實現真正的循環經濟構成挑戰。

- 性能限制:與化石基塑膠相比,某些生物PE袋的耐熱性和阻隔性能較低,限制了它們在某些行業的應用。

Q6:哪個地區將主導生物PE袋市場?

由於歐洲高度重視永續性與環保包裝解決方案,預計在整個預測期內將保持其領導地位。該地區嚴格的法規鼓勵公司使用可生物降解和可再生材料,以進一步推動由生物基聚乙烯製成的生物PE袋的發展。歐盟一次性塑膠指令(SUPD)旨在逐步淘汰包裝中所有不可回收和使用化石燃料的塑膠。其他限制,例如歐洲各國政府對塑膠實施嚴格的稅收政策,以促使企業轉向生物基和可堆肥材料,也正在推動市場發展。

Q7:生物基聚乙烯袋市場的主要競爭者有哪些?

- Amcor plc

- Mondi

- Sealed Air

- Coveris

- Berry Global Inc.

- Sirane

- Guala Pack S.p.a.

- TekPak Solutions

- Huhtamaki

- Sonoco Products Company

Q8: 生物基聚乙烯(Bio-PE)袋的性能與傳統塑膠袋相比如何?

- 相當的耐用性與強度:Bio-PE 包裝袋提供與傳統化石燃料基塑料相似的阻隔性能、彈性和強度,使其適用於各種應用。

- 耐熱性和防潮性:生物基材料的創新確保 Bio-PE 包裝袋可以承受不同的溫度和濕度水平,符合食品、飲料和化妝品的包裝標準。

- 與回收系統不斷發展的相容性:與傳統塑料不同,Bio-PE 包裝袋旨在提高可回收性,符合循環經濟原則。

Q9:政府政策與獎勵在塑造生物基聚乙烯(Bio-PE)袋市場中扮演什麼角色?

- 塑膠禁令與規範:歐盟、美國和亞洲地區嚴格限制一次性塑膠的政策,正在加速轉向生物基包裝。

- 稅務優惠與補貼:部分政府為採用永續包裝解決方案的公司提供財務獎勵,使生物基PE袋更具成本效益。

- 延伸生產者責任 (EPR):包裝生產商須對廢棄物管理負責,進一步推動對可回收和可生物分解替代品(如生物基PE袋)的投資。

相關 報告

購買此商品的客戶也購買了

中東與非洲沐浴產品市場:現況分析與預測 (2025-2033)

依產品類型(沐浴皂、沐浴露、泡澡劑及其他)、依產品形式(固體、凝膠及果凍、液體及其他)、依最終用戶(男性和女性)、依分銷管道(線上商店和線下商店)、依國家(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)

東南亞線上隨選居家服務市場:現況分析與預測 (2025-2033)

平台重點(行動應用程式、網路入口網站);服務類型(居家清潔、維修保養、美容保健、蟲害防治、洗衣與乾洗、搬家與搬遷、其他);終端用戶(住宅用戶、商業用戶);以及國家。

鼠尾草精油市場:現況分析與預測 (2025-2033)

來源強調(有機與無機);應用(芳香療法、化妝品及個人護理、製藥、食品及飲料及其他);銷售通路(線上及線下);以及地區/國家

中東與非洲貓砂產品市場:現況分析與預測 (2025-2033)

依產品類型(凝結型與傳統型)、依原料(黏土、矽、木材/竹材/木屑、紙、大豆、玉米/穀物及其他)、依銷售通路(線下(超市/大賣場、專賣店、便利商店及其他)與線上)、依國家(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列及中東和非洲其他地區)