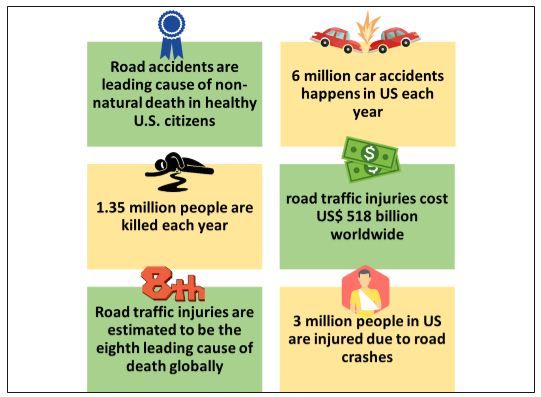

先進駕駛輔助系統 (ADAS) 著重於減少道路事故及相關傷亡,協助駕駛人完全避免碰撞。 這些系統的反應速度比任何人類都快,時刻保持警惕,並且已經在各種汽車領域(從高級車款到經濟型車款)中被採用和部署。 ADAS 系統會持續監控車輛周圍環境、提醒駕駛人注意危險的路況,並採取糾正措施,例如減速或停止車輛。

預計先進駕駛輔助系統 (ADAS) 的需求將很快增加,這些系統有助於監控、警告、煞車和轉向任務,主要原因是監管機構和消費者對保護駕駛人和減少事故的安全應用感興趣。 例如,歐盟和美國都強制要求所有車輛在 2020 年之前配備自動緊急煞車系統和前方碰撞警告系統。

許多傳統上沒有參與汽車產業的半導體公司現在提供 ADAS 產品或正在開發這些產品。 汽車製造商已經設計了自己的品牌技術名稱,例如,自適應巡航控制系統有 20 個獨特的名稱,車道維持輔助系統有 19 個不同的名稱。 除了廣泛可用之外,駕駛輔助功能的成本也相對實惠。 例如,自適應巡航控制作為單獨功能的平均價格為 1,174 美元,在 ADAS 套件中的價格為 2,283 美元。 根據 SBD 數據,ADAS 套件的平均成本約為 1,950 美元。 據 Kelley Blue Book 報告,2017 年 12 月新車的平均成本為 36,113 美元。 這使得 ADAS 套件的成本約佔車輛總成本的 5.4%。 自適應巡航控制、盲點警告和自動緊急煞車等常見 ADAS 功能至少在 80% 的中型、大型和 SUV 車輛領域中可用。 車道維持輔助系統至少在 10 個車輛領域中的 7 個領域中可用。 這些功能正逐漸成為許多車輛的標準配備。 例如,自動緊急煞車是 30.6% 車款的標準配備,車道維持輔助系統是 13.9% 車款的標準配備,自適應巡航控制是 11.8% 車款的標準配備。

每年道路傷害的負擔

Robert Bosch GmbH、Continental AG、Autoliv Inc.、Aptiv、Delphi Automotive Company、ZF Friedrichshafen、Denso Corporation、Hella KGAA Hueck & Co、Hyundai Mobis 和 Texas Instruments Inc 是在全球先進駕駛輔助系統市場中運營的一些知名企業。 這些企業已進行多次併購和合作,以向客戶提供高科技和創新產品。

報告中提供的見解

「在系統類型中,自適應巡航控制系統佔據主要份額」

根據系統類型,市場分為自適應巡航控制 (ACC)、智能停車輔助 (IPA)、自動緊急煞車 (AEB)、自適應前照燈 (AFL)、盲點偵測 (BSD)、車道偏離警告 (LDW)、駕駛人疲勞監測系統 (DMS) 和其他。 智能停車輔助系統在 2019 年以 27.4% 的份額主導市場,並且由於消費者對舒適性和豪華性的偏好增加,以及原始設備製造商 (OEM) 之間提供此類駕駛輔助功能的競爭加劇,預計在預測期內將保持其主導地位。

「在傳感器類型中,預計圖像傳感器在分析期間將主導市場」

根據傳感器類型的市場細分,市場分為圖像傳感器、光達傳感器、超聲波傳感器、雷達傳感器和其他。在 2019 年,圖像傳感器佔市場營收份額的 35.9%。 目前,圖像傳感器主導著先進駕駛輔助系統市場,預計在分析期間將保持主導地位。 圖像傳感器通過提供停車輔助、車道偏離警告和防撞系統等功能,增強了道路上的安全功能。

「在車輛類型中,預計乘用車在分析期間將主導市場」

根據車輛類型的市場細分,市場分為乘用車、輕型商用車和重型商用車。在 2019 年,乘用車佔據了最大的市場份額,佔 52.8%,預計將成為預測期內先進駕駛輔助系統市場的主要細分市場。 正在開發中的新車載技術有可能通過引入駕駛人分心和無意的行為改變來增加和降低碰撞傷害風險。 常見的 ADAS 功能至少在各種中型、大型和 SUV 車輛領域中 60-80% 的車輛中可用。

「在分銷渠道中,預計原始設備製造商 (OEM) 在分析期間將主導市場」

根據分銷渠道的市場細分,市場分為原始設備製造商 (OEM) 和售後市場。在 2019 年,原始設備製造商 (OEM) 佔據了最大的市場份額,佔 79.1%,預計將在整個預測期內保持領先地位。 汽車公司現在正以前所未有的速度開發新型車輛、電動動力系統、自動駕駛技術和先進安全系統。 原始設備製造商 (OEM) 及其供應商意識到,它們最終可能成為區分汽車品牌的主要特徵,以及最重要的收入來源之一。

「北美是先進駕駛輔助系統市場中最大的市場之一」

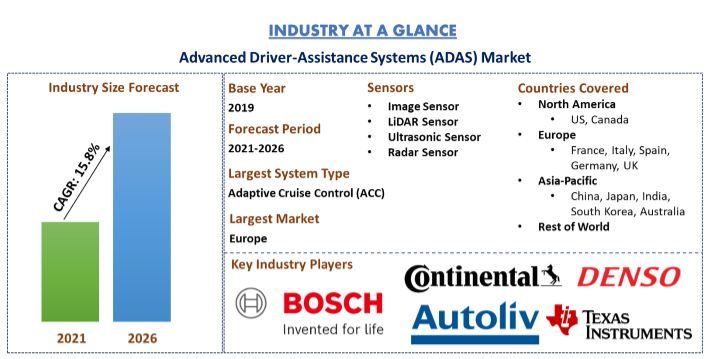

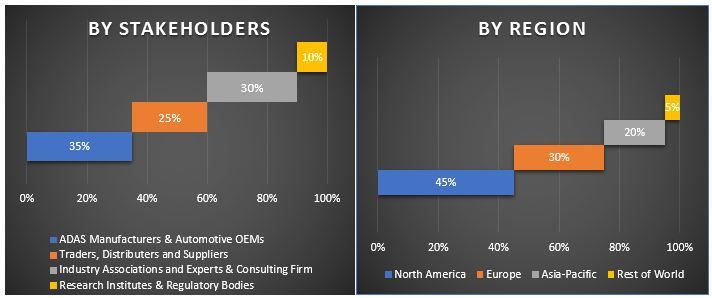

為了更好地了解先進駕駛輔助系統市場的市場動態,我們對全球不同地區進行了詳細分析,包括北美(美國、加拿大和北美其他地區)、歐洲(德國、法國、意大利、西班牙、英國和歐洲其他地區)、亞太地區(中國、日本、印度、澳大利亞和亞太地區其他地區)和世界其他地區。 歐洲在市場上佔據主導地位,2019 年創造了 113 億美元的收入。 市場增長前景歸因於全球最大的汽車生產商的存在。 然而,亞太地區預計在 2021-2026 年的預測期內將出現最高的複合年增長率,為 18.52%。

購買此報告的原因:

- 該研究包括經過驗證的授權關鍵行業專家的市場規模和預測分析

- 該報告快速概述了整體行業績效

- 該報告涵蓋了對主要行業同行的深入分析,主要關注關鍵業務財務、產品組合、擴張策略和最新發展

- 詳細檢查行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機會

- 該研究全面涵蓋了不同細分市場的市場

- 對行業進行深入的區域層面分析

自定義選項:

先進駕駛輔助系統市場可以根據需求或任何其他市場細分進行進一步的自定義。 除此之外,UMI 了解您可能擁有自己的業務需求,因此請隨時與我們聯繫,以獲取完全符合您要求的報告。

目錄

分析歷史市場、評估當前市場以及預測全球先進駕駛輔助系統市場的未來市場,是為創建和分析主要地區汽車產業採用先進駕駛輔助系統的三個主要步驟。進行了詳盡的二級研究,以收集歷史市場數據並評估當前市場規模。其次,為了驗證這些見解,我們考慮了眾多的發現和假設。此外,還與先進駕駛輔助系統產業價值鏈中的產業專家進行了詳盡的主要訪談。在透過主要訪談假設和驗證市場數據之後,我們採用由上而下的方法來預測完整的市場規模。此後,採用市場細分和數據三角驗證方法來評估和分析產業相關的區隔和子區隔的市場規模。 詳細方法如下說明:

歷史市場規模分析

步驟 1:深入研究二級來源:

進行了詳細的二級研究,透過公司內部來源(如年度報告和財務報表、績效簡報、新聞稿等)和外部來源(包括期刊、新聞與文章、政府出版品、競爭對手出版品、產業報告、第三方資料庫和其他可靠出版品)來取得先進駕駛輔助系統的歷史市場規模。

步驟 2:市場區隔:

在取得先進駕駛輔助系統市場的歷史市場規模後,我們進行了詳細的二級分析,以收集主要地區不同區隔和子區隔的歷史市場見解和佔有率。報告中包含的主要區隔包括系統類型、感測器類型、車輛類型和配銷管道。此外,還進行了國家層級的分析,以評估該地區先進駕駛輔助系統的整體採用情況。

步驟 3:因素分析:

在取得不同區隔和子區隔的歷史市場規模後,我們進行了詳細的因素分析,以評估先進駕駛輔助系統的當前市場規模。此外,我們使用因變數和自變數(例如對安全、高效和便利駕駛日益增長的需求、政府對車輛安全的要求等)進行了因素分析。我們針對需求和供應面情境進行了徹底的分析,考量了全球先進駕駛輔助系統產業的頂級合作夥伴關係、合併與收購、業務擴張和產品發布。

當前市場規模評估與預測

當前市場規模測定:根據上述 3 個步驟的可行見解,我們得出當前市場規模、先進駕駛輔助系統市場中的主要參與者以及各區隔的市場佔有率。所有必需的百分比佔有率分割和市場細分均使用上述二級方法確定,並透過主要訪談進行驗證。

評估與預測:對於市場評估和預測,我們為不同的因素分配權重,包括利害關係人的驅動因素與趨勢、限制和機會。在分析這些因素後,我們應用了相關的預測技術,即由上而下的方法,以得出關於 2026 年全球主要市場中不同區隔和子區隔的市場預測。用於評估市場規模的研究方法包括:

- 就價值(美元)而言,產業的市場規模以及國內主要市場中先進駕駛輔助系統的採用率

- 市場區隔和子區隔的所有百分比佔有率、分割和細分

- 就所提供的服務而言,先進駕駛輔助系統市場中的主要參與者。此外,這些參與者為在快速成長的市場中競爭而採用的成長策略

市場規模和佔有率驗證

主要研究:我們與主要意見領袖 (Key Opinion Leaders, KOL)(包括主要地區的最高管理階層(CXO/VP、銷售主管、行銷主管、營運主管和區域主管、國家主管等))進行了深入訪談。然後總結主要研究發現,並進行統計分析以證明所述假設。將主要研究的輸入與二級研究發現相結合,從而將資訊轉化為可行見解。

不同地區的主要參與者分割

市場工程

我們採用數據三角驗證技術來完成整體市場評估,並得出先進駕駛輔助系統市場各個區隔和子區隔的精確統計數據。在研究先進駕駛輔助系統市場的系統類型、感測器類型、車輛類型和配銷管道等領域的各種參數和趨勢後,將數據分割為多個區隔和子區隔。

先進駕駛輔助系統市場研究的主要目標

研究中指出了先進駕駛輔助系統的當前與未來市場趨勢。投資者可以從研究中進行的定性和定量分析中獲得戰略見解,以作為其投資判斷的基礎。當前和未來市場趨勢決定了區域層級市場的整體吸引力,為產業參與者提供了一個利用未開發市場獲取先發優勢的平台。研究的其他量化目標包括:

- 分析先進駕駛輔助系統當前和預測的市場規模(以價值(美元)計)。此外,分析不同區隔和子區隔當前和預測的市場規模

- 研究中的區隔包括系統類型、感測器類型、車輛類型和配銷管道等領域

- 定義和分析先進駕駛輔助系統產業的監管架構

- 分析與各個中介機構的存在相關的價值鏈,以及分析產業的客戶和競爭對手行為

- 分析主要地區先進駕駛輔助系統市場當前和預測的市場規模

- 報告中研究的主要地區包括北美(美國和加拿大)、歐洲(德國、法國、義大利、西班牙和英國)、亞太地區(中國、日本、印度、南韓和澳洲)以及世界其他地區

- 先進駕駛輔助系統市場的公司簡介以及市場參與者為在快速成長的市場中維持發展而採用的成長策略深入探討產業的區域層級分析

相關 報告

購買此商品的客戶也購買了

微型交通數據分析市場:現況分析與預測 (2026-2034)

重點元件 (軟體 / 平台、服務); 分析類型 (描述性、預測性、指示性); 應用 (車隊管理、路線優化、需求預測、乘客行為分析); 終端用戶 (微移動營運商、市政府/智慧城市、運輸機構); 部署模式 (雲端、本地部署); 以及區域/國家

中東和非洲汽車複合材料市場:現況分析與預測 (2025-2033)

依材料類型(碳纖複合材料、玻璃纖維複合材料、天然纖維複合材料、混合複合材料及其他)、依車輛類型(乘用車、輕型商用車、重型商用車、電動車及其他)、依最終用戶(OEM及售後市場)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東和非洲其他地區)

東南亞兩輪車電動車橋市場:現況分析與預測 (2025-2033)

類型側重(輪轂電機電橋、中置電機電橋、集成式電橋);應用(電動滑板車、電動摩托車、貨運和送貨自行車、共享出行車隊);和國家。

卡車拖車起落架市場:現況分析與預測 (2025-2033)

操作方式(手動卡車起落架和自動卡車起落架);起重能力(小於20,000磅、20,000磅至50,000磅,以及大於50,000磅);銷售渠道(OEM和售後市場);以及地區/國家