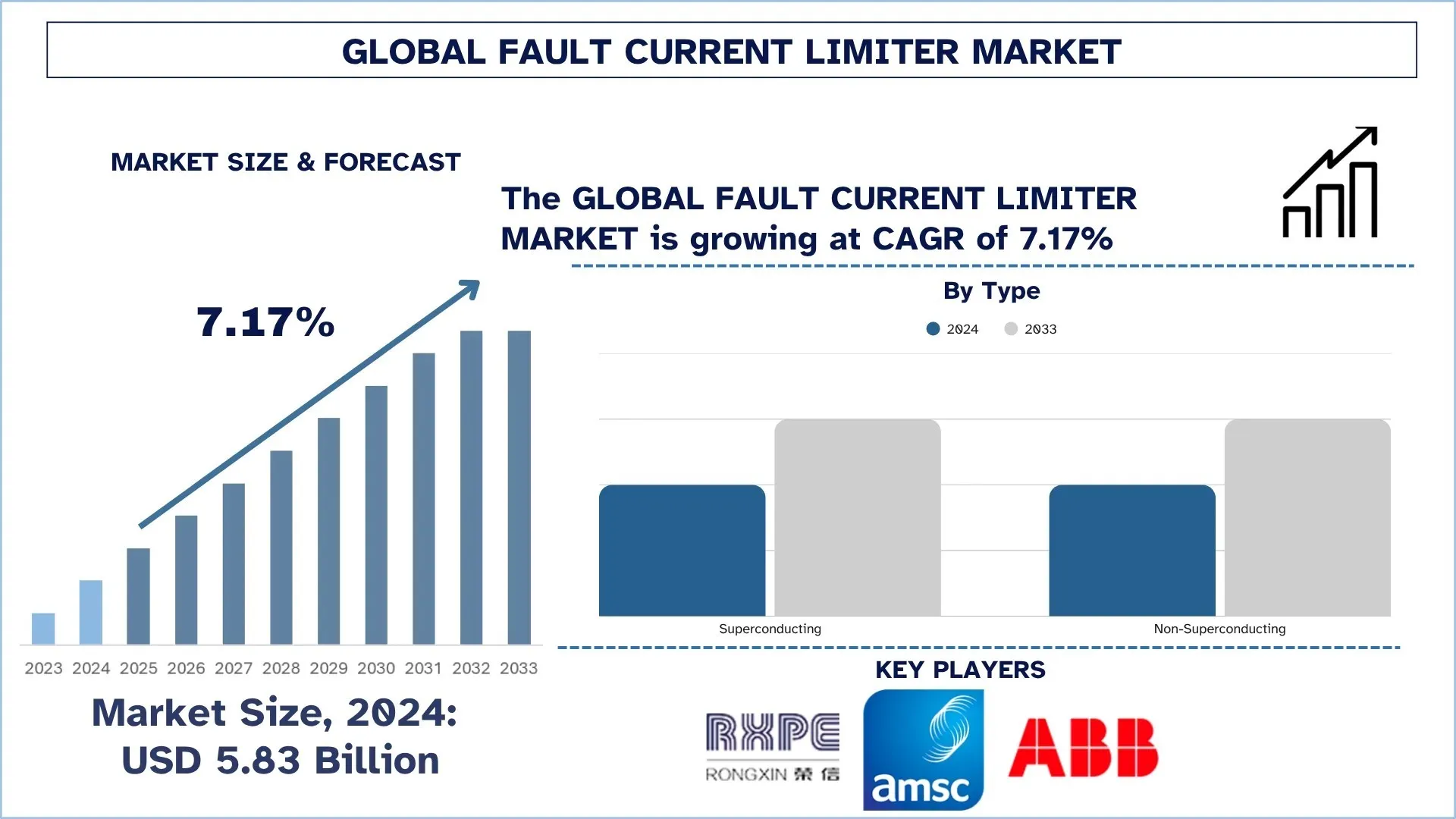

全球故障電流限制器市場規模與預測

2024年全球故障電流限制器市場估值為58.3億美元,預計在預測期內(2025-2033F)將以約7.17%的複合年增長率增長,這主要受到電網現代化和智慧電網整合需求的增長,以及再生能源部署的增加所推動。

故障電流限制器市場分析

隨著對提高電網穩定性、安全性和效率的需求日益增長,全球故障電流限制器(FCL)市場正在發展。故障電流限制器(FCL)是一種可防止短路或故障電流對電氣系統造成損害的裝置。它們用於避免網路飽和,並且此類裝置能夠維持網路上的電力傳輸。由於電氣網路持續變得更加複雜和相互連接,故障保護成為日益重要的需求,這是加速在新舊基礎設施中部署FCL的因素之一。此外,由於全球越來越重視能源效率,電網現代化和再生能源整合也促成了對先進FCL技術的需求。FCL的主要優點包括小型斷路器尺寸、停電期間較少的電力中斷以及提高電網彈性,這使得該過程對公用事業公司、工業界和再生能源系統整合非常有吸引力。隨著材料和技術的進步,包括超導和混合FCL,市場持續增長,從而實現更高效、更便宜和更具可擴展性的解決方案。

全球故障電流限制器市場趨勢

本節討論了我們的研究專家團隊發現的、影響全球故障電流限制器市場各個細分市場的關鍵市場趨勢。

固態和超導FCL的發展

材料科學和電力電子技術的快速發展正被用於推動故障電流限制器技術的發展。使用快速切換半導體裝置的固態FCL結構緊湊,具有毫秒級響應和高可靠性。與此同時,超導FCL採用高溫超導體(HTS)在穩態運行中提供零電阻,並在故障情況下提供限流保護。這些技術也使保護更加智慧、更小巧、更高效,專為交流和直流電網量身定制。該趨勢表明整個產業系統範圍內更大規模的轉變,以最大限度地減少系統損失、提高電網靈活性並吸收再生能源附件的繁榮。2025年1月,法國SuperGrid研究所進行了一項突破性的試驗,將電阻式超導FCL與高壓(50 kV DC)機械斷路器結合使用。在旨在模擬現實世界中可能發生的情況的測試條件下,SFCL在斷路器打開之前,將潛在的43 kA浪湧衰減至僅5.5 kA,這是任何HV-DC保護系統的世界首創。

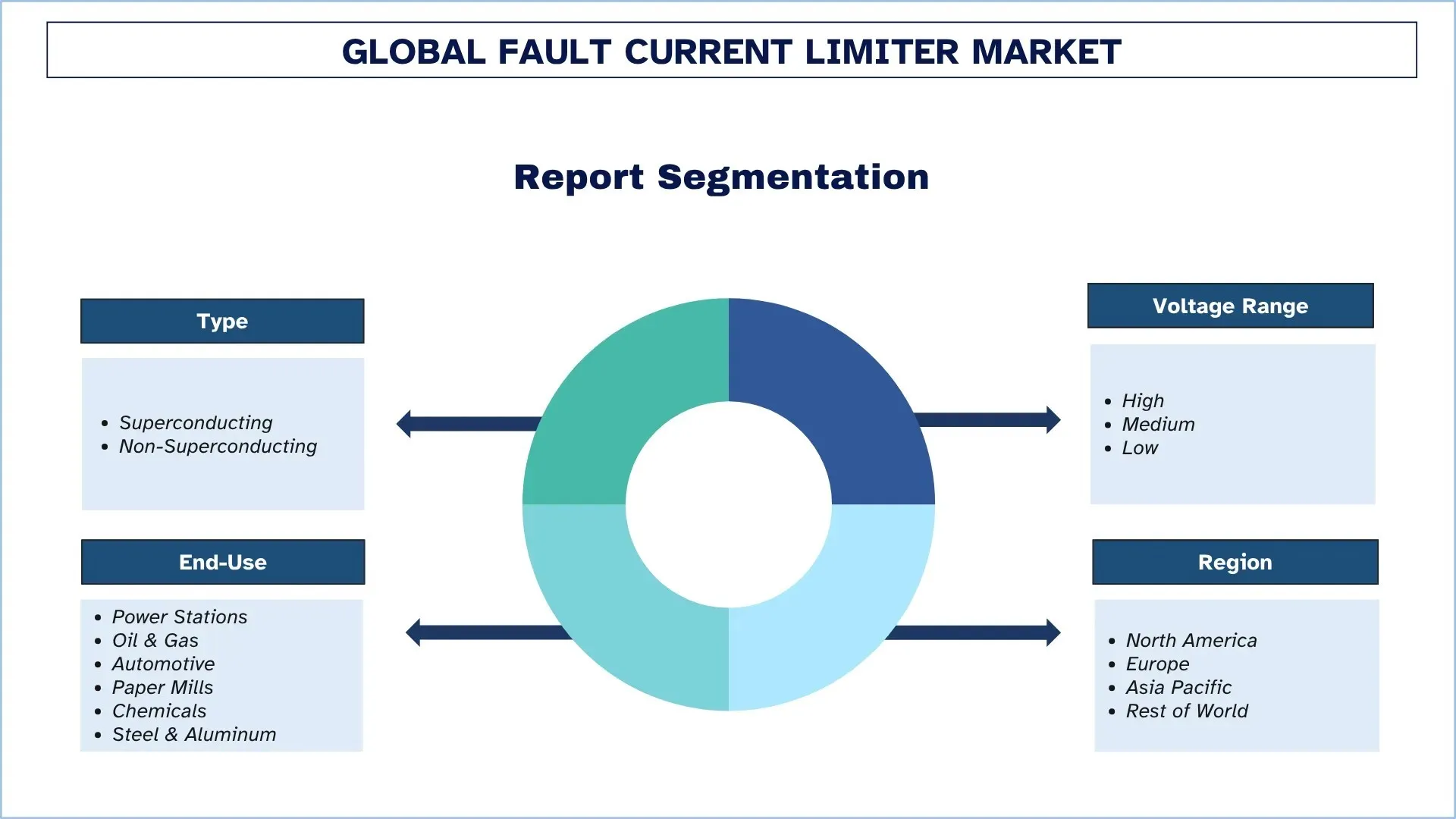

故障電流限制器產業細分

本節分析了全球故障電流限制器市場報告各個細分市場的關鍵趨勢,以及2025-2033年全球、區域和國家層級的預測。

非超導細分市場主導故障電流限制器市場

根據類型,故障電流限制器市場分為超導和非超導。2024年,非超導細分市場佔據了市場的主導地位,預計在整個預測期內將保持領先地位。非超導故障電流限制器在成本和效率方面優於在廣泛應用中實施的超導故障電流限制器,尤其是在電網和工業以及再生能源系統中。它們在控制高故障電流方面的效率以及對昂貴的低溫溫度的需求較少是其受歡迎程度的其他驅動因素。此外,對即時保護和快速故障檢測日益增長的需求,尤其是在更加複雜的電網中,進一步推動了對此類裝置的需求。對電網穩定性日益增長的需求、再生能源整合的增加以及對具有成本效益的應用程式的興趣可能會繼續成為推動非超導FCL需求的重要因素。

高壓類別在故障電流限制器市場中佔據最大的市場佔有率

根據電壓範圍,故障電流限制器市場分為高、中和低。2024年,高壓細分市場佔據最大的佔有率,預計在未來幾年內仍將保持領先地位。故障電流限制器對於保護電網非常重要,尤其是在電廠、電力傳輸和使用高電壓的大型工業設施中。它們對於防止故障電流對設備造成損壞、電網防禦和減少斷電至關重要。電力傳輸系統日益複雜的趨勢,加上對高容量、可靠網路日益增長的需求,正在推動高壓FCL的主導地位。包括離岸風電場和太陽能電廠在內的向再生能源的轉變也正在進行中,需要更強大的高壓解決方案,這意味著要處理更大和更不穩定的負載。長途傳輸線和智慧電網技術的日益互連進一步推動了對高壓故障電流限制器的需求。由於世界一直忙於將其老化的基礎設施提升到最新水平並確保大型電力系統的效率,因此高壓FCL將保持其在市場上的領導地位。

北美洲主導全球故障電流限制器市場

北美洲在故障電流限制器市場中佔有最大的市場佔有率,並且很可能在整個預測期內繼續主導該市場。這歸因於該地區持續強調電網現代化、整合再生能源以及政府加強電網可靠性的計劃。此外,永續發展趨勢和碳排放促進了節能和電網彈性技術(如FCL)的積極增長。老牌能源巨頭的存在、FCL的新技術以及對智慧電網計畫的大量投資等,有助於使北美洲成為世界市場的領導者。此外,電動汽車(EV)市場的發展以及隨之而來的對高效配電網路的需求的增長,也可能促進FCL在該地區的擴張。

2024年,美國在北美洲故障電流限制器市場中佔據主導地位

由於對電網可靠性、再生能源整合和舊基礎設施升級的需求不斷增加,美國故障電流限制器(FCL)市場正在持續增長。太陽能和風能電廠的增加以及電動汽車的增加所帶來的短路風險,使得公用事業公司正在大力推動更先進的故障保護。FCL還受到智慧電網中政府計畫的推動,這些計畫對高壓系統進行了投資或投資激勵。由於其快速反應和低能耗,超導技術被認為非常有前景。隨著極端天氣事件對電網穩定性構成威脅,FCL在公用事業和製造業中耐用、安全和高效的電力分配中正發揮越來越重要的作用。

故障電流限制器產業競爭格局

全球故障電流限制器市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採用不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級故障電流限制器公司

市場上的一些主要參與者包括遼寧榮信興業電力技術有限公司、American Superconductor、ABB、Schneider Electric、Nexans、Wilson Transformer Company、GridON Ltd.、Eaton Corporation、GE Grid Solutions, LLC (GE Vernova) 和LS ELECTRIC Co., Ltd.

故障電流限制器市場的最新發展

2024年7月,LS Cable and System (LS C&S) 和 LS Electric 在AI時代推出了一個超導網路資料中心(IDC)。他們計劃大力進軍國內和海外市場,例如越南。該超導解決方案能夠傳輸高功率容量,相當於154kV,但降至22.9kV。

2024年7月,太陽能解決方案的全球供應商Huawei FusionSolar推出了迄今為止其向市場提供的最大的商業和工業(C&I)逆變器,即150 kW高功率C&I逆變器系列。前者僅適用於太陽能光伏,而後者需要優化器。

全球故障電流限制器市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動能 | 以7.17%的複合年增長率加速增長 |

2024年市場規模 | 58.3億美元 |

區域分析 | 北美洲、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計北美洲將在預測期內主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | 遼寧榮信興業電力技術有限公司、American Superconductor、ABB、Schneider Electric、Nexans、Wilson Transformer Company、GridON Ltd.、Eaton Corporation、GE Grid Solutions, LLC (GE Vernova) 和LS ELECTRIC Co., Ltd. |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按類型;按電壓範圍;按最終用途; 按地區/國家 |

購買故障電流限制器市場報告的理由:

該研究包括經認證的主要產業專家證實的市場規模和預測分析。

該報告簡要回顧了整體產業績效。

該報告涵蓋了對傑出產業同行的深入分析,主要側重於主要業務財務、類型產品組合、擴張策略和最新發展。

詳細檢驗產業中存在的驅動因素、限制因素、關鍵趨勢和機會。

該研究全面涵蓋了不同細分市場的市場。

深入分析產業的區域層級。

客製化選項:

全球故障電流限制器市場可以根據需求或任何其他細分市場進一步客製化。除此之外,UnivDatos 了解您可能擁有自己的業務需求;因此,請隨時與我們聯繫以取得完全符合您需求的報告。

目錄

全球故障電流限制器市場分析 (2023-2033) 的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球故障電流限制器市場的未來市場,以評估其在全球主要地區的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。 為了驗證這些見解,我們仔細審查了無數的發現和假設。 此外,我們還與故障電流限制器價值鏈中的行業專家進行了深入的一級訪談。 通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場細分和數據三角測量方法來估算和分析行業部門和子部門的市場規模。

市場工程

我們採用了數據三角測量技術來最終確定整體市場估算,並為全球故障電流限制器市場的每個部門和子部門得出精確的統計數字。 通過分析各種參數和趨勢,包括類型、電壓範圍、最終用途以及全球故障電流限制器市場中的區域,我們將數據分為幾個部門和子部門。

全球故障電流限制器市場研究的主要目標

該研究確定了全球故障電流限制器市場的當前和未來趨勢,為投資者提供了戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。 該研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)預測全球故障電流限制器市場及其部門的市場規模。

故障電流限制器市場細分:研究中的細分包括類型、電壓範圍、最終用途和區域等領域。

監管框架 & 價值鏈分析:檢查故障電流限制器行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介 & 增長策略:故障電流限制器市場的公司簡介以及市場參與者為維持快速增長市場而採用的增長策略。

常見問題 常見問題

Q1:全球故障電流限制器市場目前的市場規模及其增長潛力為何?

全球故障電流限制器市場在 2024 年的估值為 58.3 億美元,預計在預測期內(2025-2033 年)將以 7.17% 的複合年增長率增長。

Q2:依類型劃分,哪個細分市場在全球故障電流限制器市場中佔據最大的份額?

非超導體部分在市場上佔據主導地位,預計在整個預測期內都將保持其領先地位。這是由於對即時保護和快速故障檢測的需求不斷增加,尤其是在更複雜的電網中,這進一步推動了對此類設備的需求。

Q3:全球故障電流限制器市場增長的驅動因素有哪些?

• 電網現代化與智慧電網整合:現代電網需要先進的故障保護來處理雙向電力流、自動化和即時控制,使限流器對於確保系統穩定性和運營安全至關重要。

• 可再生能源部署增加:風能和太陽能等可再生能源引入了不可預測的負載模式和故障電流浪湧;限流器有助於管理這些波動,並在發生故障時保護電網基礎設施免受損壞。

• 城市化和負載增長:人口稠密的城市地區電力需求不斷增長,導致故障電流水平升高;限流器可確保安全、不間斷的電力供應,同時防止設備過載和短路危險。

Q4:全球故障電流限制器市場中,有哪些新興技術和趨勢?

• 固態和超導限流器的開發: 使用固態電子元件和高溫超導體的緊湊、高效且快速作用限流器的研發越來越受到關注。 這些下一代設備具有卓越的故障響應、更低的能量損耗和更長的生命週期,使其成為現代電力系統的理想選擇。

• 試點項目和公用事業合作: 全球公用事業公司正在與技術供應商和研究機構合作,以在實際電網條件下測試限流器。 成功的試點項目正在加速商業部署,並幫助根據區域基礎設施需求定制限流器設計。

Q5:全球故障電流限制器市場的主要挑戰是什麼?

• 高初始成本和投資回報率考量: FCL,尤其是超導型,涉及大量的前期投資。由於與傳統保護裝置相比,投資回收期長且成本效益回報不確定,公用事業公司通常會猶豫不決。

• 技術複雜性和整合問題: 將FCL整合到現有的電網基礎設施中可能很複雜,需要專業知識、系統重新配置以及與傳統保護方案的兼容性,這對廣泛採用構成了障礙。

Q6:哪個地區主導全球故障電流限制器市場?

北美在故障電流限制器市場中佔有最大的市場份額,並且在整個預測期內可能持續主導該市場。這歸因於對電網現代化、整合再生能源以及政府計畫以提高該地區電網可靠性的持續重視。此外,永續發展趨勢和碳排放也促進了節能且具有電網彈性的技術(如FCL)的正面成長。

Q7:全球故障電流限制器市場的主要參與者有哪些?

部分主要公司包括:

• 遼寧榮信興業電力技術有限公司

• American Superconductor

• ABB

• Schneider Electric

• Nexans

• Wilson Transformer Company

• GridON Ltd.

• Eaton Corporation

• GE Grid Solutions, LLC (GE Vernova)

• LS ELECTRIC Co., Ltd.

Q8:政府倡議和政策授權在全球範圍內加速故障電流限制器採用方面發揮什麼作用?

• 獎勵計畫與補助金:美國、歐盟和亞太地區的政府為創新的電網專案提供資金和稅收優惠,推動FCL在現代化工作中的應用。

• 電網可靠性標準:FERC、IEC和CIGRÉ等監管機構正在執行更嚴格的故障保護規範,促使公用事業公司投資FCL。

• 國家再生能源目標:政策驅動的清潔能源目標增加了故障變異性,因此需要先進的限流技術來實現穩定的電網運營。

Q9:供應鏈依賴性如何影響故障電流限制器生產的可靠性和成本結構?

• 材料限制:對稀有或特殊材料(如高溫超導體)的依賴可能導致價格波動和供應風險。

• 全球供應商基礎:關鍵組件通常來自國際採購,使市場容易受到地緣政治緊張、貿易限制或運輸延誤的影響。

• 本地化策略:製造商正在轉向區域採購和垂直整合,以穩定成本並確保不間斷的生產。

相關 報告

購買此商品的客戶也購買了

印度脫碳 HVAC 市場:現況分析與預測(2026-2034)

強調產品類型(加熱設備、通風設備、空調設備、其他);脫碳類型(直接、間接);容量(最高 5 噸、5-20 噸、20 噸以上);最終用戶(商業建築、住宅建築、工業設施、醫療保健設施、數據中心、其他);以及地區/州

中游油氣過濾市場:當前分析與預測 (2026-2034)

過濾技術重點(聚結器濾芯、筒式濾芯、機械式濾芯、袋式濾芯、微粒濾芯、活性碳濾芯、過濾器及其他);依應用(天然氣處理廠、壓縮站、儲存與配送、管道運輸、液化天然氣處理及其他);依過濾階段(油品過濾及氣體過濾);依最終用戶(煉油廠及石化工業);及區域/國家

氫動力醫院備用系統市場:現況分析與預測 (2026-2034)

著重於系統類型(可攜式、固定式、混合式);功率容量(低於 100 kW、100–500 kW 以及高於 500 kW);最終用戶(公立醫院、私立醫院、專科醫院以及緊急照護機構);以及地區/國家

風力雷射雷達市場:現況分析與預測 (2025-2033)

著重產品類型(垂直剖面風場光達、地面型風場光達、機艙型風場光達、機載型風場光達及其他);元件(感測器、導航器、雷射及其他);地點(陸上及海上);應用(風力發電、氣象與環境及航空);以及區域/國家