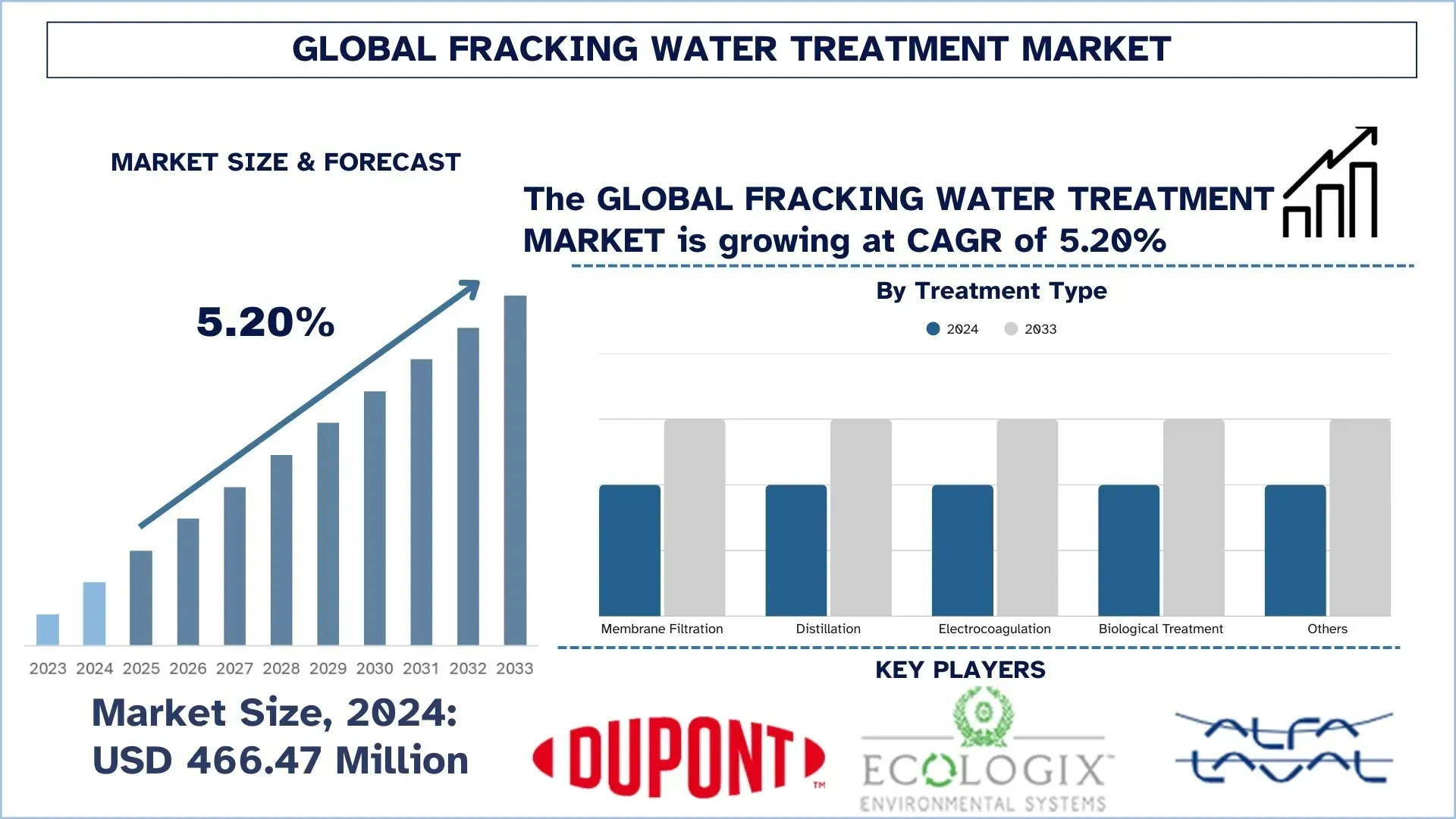

全球壓裂法水處理市場規模與預測

全球壓裂法水處理市場在2024年的估值為4.6647億美元,預計在預測期內(2025-2033F)將以約5.20%的複合年增長率增長,這主要受到水力壓裂和頁岩氣活動的增長、更嚴格的廢水處理環境法規以及重複利用的推動。

壓裂法水處理市場分析

在全球市場中,由於頁岩開發以及更嚴格的排放、重複利用和採購法規,油氣盆地的壓裂法水處理市場經歷了加速增長。處理系統的目標是透過客製化的澄清、氧化、膜分離和生物拋光來處理每種化學物質、高總溶解固體和可變負荷,從而將回流和採出水轉化為可重複利用或符合法規的排放水。與傳統的市政工廠不同,壓裂法水處理解決方案的設計具有移動性、模組化可擴展性、墊上自動化能力以及承受污染物峰值的能力,同時還有助於水力壓裂作業並減少淡水取用。營運商和中游水務公司透過封閉迴路重複利用、零液體排放替代方案以及開採鹽水的價值化來追求成本穩定、最大限度地減少運輸里程和ESG績效效益,進而加強了市場增長。此外,政策、盆地標準和社群期望正在推動甲烷捕獲處理鏈、減少殘留物和減少條約中的蒸發排放的更快調整,這與企業的氣候承諾一致。這些用途正在擴展,經過處理的水支持跨營運商共享網路、強化採油以及非飲用工業應用,創新者正在試驗選擇性鋰回收開發、電凝和新型膜,使該行業能夠為非常規資源開發提供可靠、具有成本效益且負責任的水管理。

全球壓裂法水處理市場趨勢

本節討論了影響全球壓裂法水處理市場各個細分市場的關鍵市場趨勢,這是我們的研究專家團隊發現的。

先進和混合處理技術的使用日益普及

世界壓裂法水處理市場的一個關鍵趨勢是先進和混合處理技術的採用日益普及,這主要是由於採出水化學成分日益複雜以及可持續使用壓裂水的必要性所推動的。傳統的單一建模技術在管理高鹽度、油濃度以及重金屬和可變污染物負荷方面往往無效。因此,營運商正在實施混合系統,該系統在模組中結合了澄清、氧化、電凝、膜和生物過程的可擴展處理鏈。這些系統有助於最大限度地利用資源、維持穩定的水質並減少對淡水和深井注入的需求。此外,新的自動化系統、數位控制和數據支援的優化正在提高可靠性,同時降低化學品和成本。混合處理技術不僅有助於遵守法規和實現ESG目標,還提供長期彈性,使其成為全球頁岩作業中可持續水管理的重要支柱。

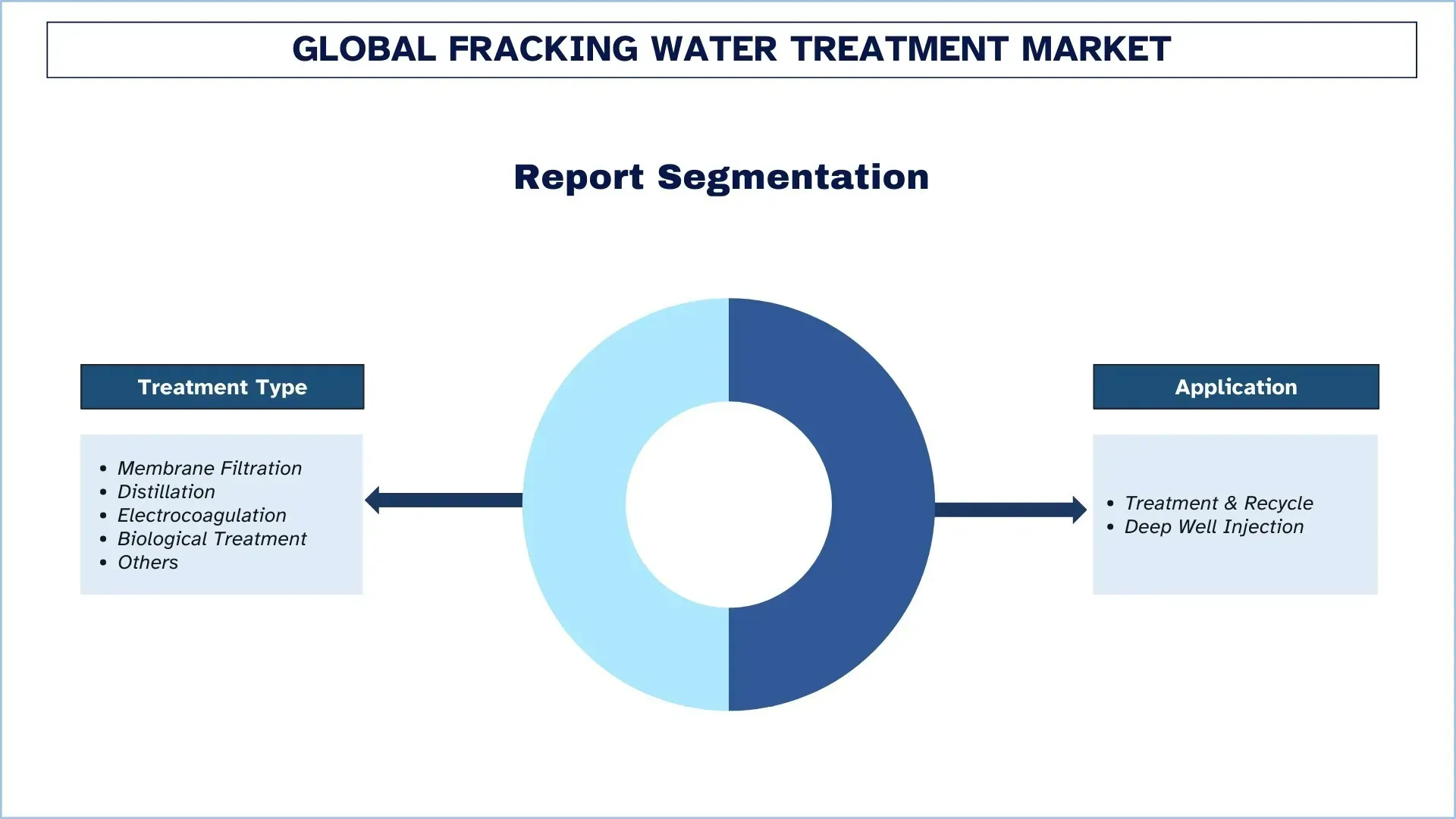

壓裂法水處理產業細分

本節分析了全球壓裂法水處理市場報告中每個細分市場的關鍵趨勢,以及2025-2033年全球、區域和國家層級的預測。

膜過濾細分市場主導壓裂法水處理市場

根據處理類型,壓裂法水處理市場分為膜過濾、蒸餾、電凝、生物處理等。2024年,膜過濾細分市場佔據主導地位,預計在整個預測期內保持領先地位。這主要是由於其模組化、移動部署能力以及在不同頁岩盆地中不同的各種回流和採出水化學成分中的良好性能。由於膜處理鏈能夠在有限的墊塊上產生均勻、可重複使用的流出物,佔用空間小、安裝速度快以及自動化過程(即使在石油、懸浮固體、鐵和細菌激增的情況下也能維持質量),因此受到營運商的青睞。支持膜領先地位的另一個主要方面是其可堆疊性,這使得能夠透過膜的微/超濾方法去除固體和油。之後,如果存在鹽度,則可以透過奈米過濾或反滲透來去除。這種設計能夠選擇性地控制離子,以及最大限度地減少淡水攝入量和運輸的混合策略。

在壓裂法水處理市場中,「處理與回收」類別佔據最大的市場佔有率

根據應用,壓裂法水處理市場分為處理與回收以及深井注入。2024年,「處理與回收」細分市場佔據最大的佔有率,預計將保持主導地位。法規、經濟和環境因素的結合使「處理與回收」細分市場具有強大的融合性,從而使其在全球壓裂法水處理市場中處於領先地位,就未來行業的選擇而言,它也是最具可持續性和戰略意義的。首先,這種領先地位是對主要替代方案深井注入的審查和限制不斷增加的直接回應,深井注入越來越受到反對,因為它會誘發地震活動並威脅地下水污染。此外,處理和回收提供了強大的經濟效益,因為它可以節省大量用於獲取淡水的資金以及將廢水運輸到處置井所涉及的漫長物流。這在二疊紀盆地等缺水地區變得更加重要,在這些地區,必須隨時擁有可靠的現場供水,以便作業可以持續進行。該領域新技術的發展,包括更高效的脫鹽和模組化移動裝置,有助於回收利用的可用性並適應不同的現場條件。

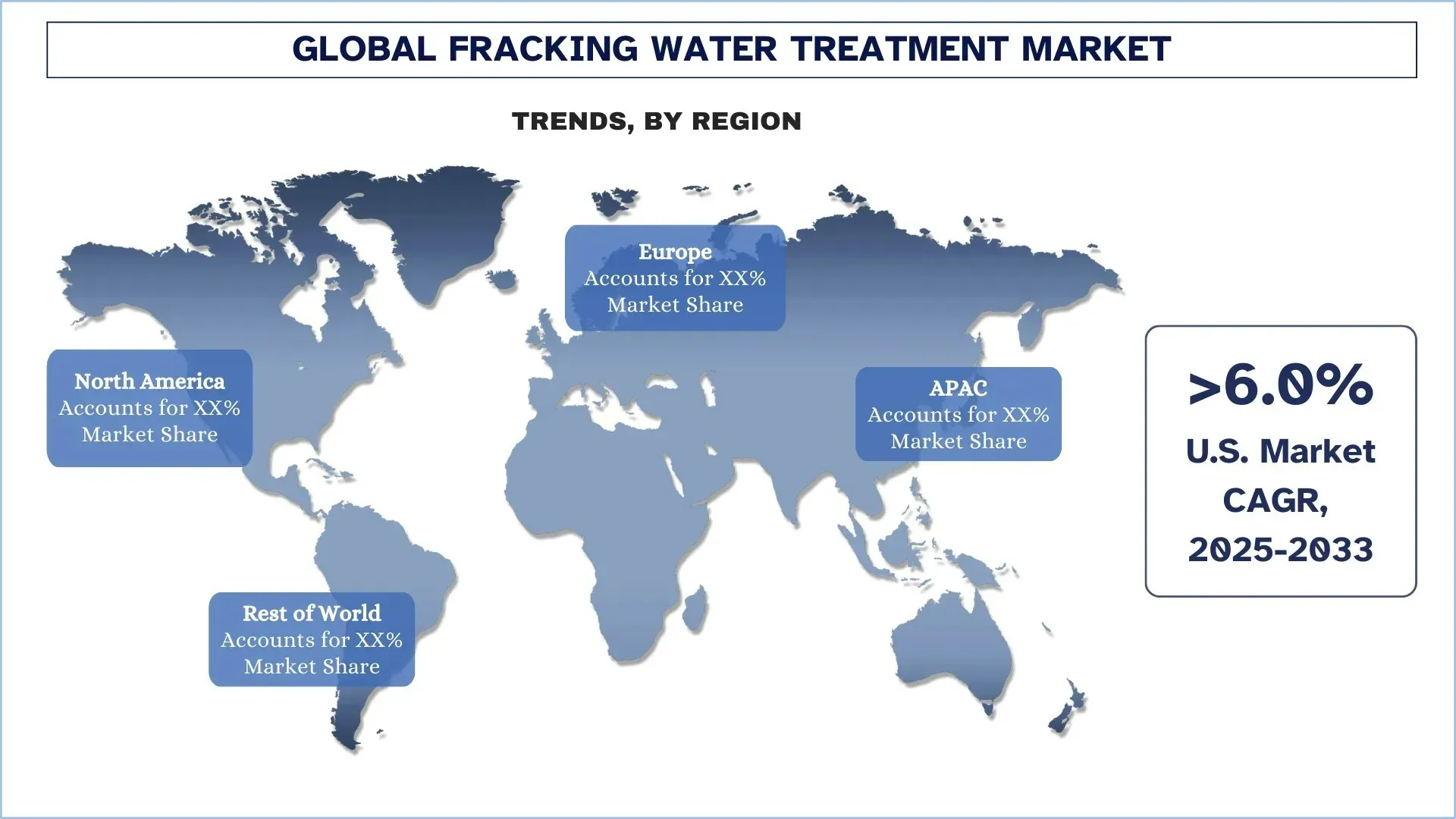

北美地區主導全球壓裂法水處理市場

壓裂法水處理的最大市場是北美地區,並且很可能在預測期內保持其領先地位。這種領先地位主要是由於該地區頁岩氣和緻密油勘探活動規模巨大,尤其是在美國,美國是全球水力壓裂技術和生產的先驅。像二疊紀盆地和馬賽勒斯頁岩這樣的多產頁岩地層產生的廢水量巨大,極大地推動了市場的發展。北美地區也有大型水處理技術製造商和專業服務公司,它們提供世界上先進且客製化的回流解決方案和採出水解決方案。事實上,它擁有強大的石油和天然氣產業,並且專注於節水和回收的水管理,這確保了它是處理系統的龐大市場。市場受到嚴格的環境法律和日益嚴重的水資源短缺的推動,促使營運商回收利用而不是使用傳統的處置方法,例如深井注入。

2024年,美國在北美壓裂法水處理市場中佔據主導地位

由於頁岩氣產量的增長、水管理政策的收緊以及對重複利用水資源的環境永續性的日益關注,美國壓裂法水處理市場具有很高的潛力和增長機會。市場也受益於膜、電凝和即時監測等創新技術的使用,這些技術除了最大限度地降低營運費用外,還可以隨時保證水質。此外,隨著營運商致力於永續的水資源重複利用以符合高法規和ESG標準,轉向環保和高效的處理過程正在推動創新。除了上游之外,水資源中游服務、工業重複利用和區域水資源共享網路的市場也在不斷擴大,並被市場採用。

壓裂法水處理產業概況

全球壓裂法水處理市場競爭激烈,擁有眾多全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場地位,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級壓裂法水處理公司

市場上的一些主要參與者包括杜邦、Ecologix Environmental Systems, LLC、阿法拉伐、SLB、威立雅、貝克休斯公司、賽萊默、Calfrac Well Services Ltd.、ChampionX 和哈里伯頓。

壓裂法水處理市場的近期發展

2024年12月,TETRA Technologies推出了Oasis TDS,這是一種端對端脫鹽系統,該系統結合了真空膜蒸餾和滲透輔助反滲透(OARO)來處理採出水。該系統可以回收93%的水量,其處理後的水的TDS為40-200 ppm,高於市政府設定的水平。試點項目在2024年第四季的處理能力超過800,000桶/天。六年後,在2024年,二疊紀盆地的採出水量記錄為84億桶,重複利用市場的價值為每年41億美元。

2024年,LiqTech部署了下一代集裝箱式試點系統,該系統使用碳化矽陶瓷超濾技術來處理產生的任何水,以便重新注入或重複利用。這是該公司有史以來在美國進行的第一個採出水重複利用項目,表明大多數監管機構在石油和天然氣產業提高的廢水處置方面面臨壓力,以及重複利用的日益普及。它的技術能夠以低成本處理水,同時滿足水資源重複利用的高要求。處理過程是LiqTech成為壓裂法水永續處理和水資源回收領域領導者的重要方向,監管機構在全球主要油氣產區對此進行了更密切的監控。

全球壓裂法水處理市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024年 |

預測期 | 2025-2033年 |

增長動能 | 以5.20%的複合年增長率加速增長 |

2024年市場規模 | 4.6647億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計北美地區在預測期內將主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | 杜邦、Ecologix Environmental Systems, LLC、阿法拉伐、SLB、威立雅、貝克休斯公司、賽萊默、Calfrac Well Services Ltd.、ChampionX 和哈里伯頓 |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算與預測;細分分析;需求和供應方分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按處理類型;按應用;按區域/國家 |

購買壓裂法水處理市場報告的原因:

該研究包括由經過驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了一目瞭然的整體行業績效。

該報告涵蓋對卓越行業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細審查行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

對行業進行深入的區域級別分析。

客製化選項:

全球壓裂法水處理市場可以根據要求或任何其他細分市場進一步客製化。除此之外,UnivDatos明白您可能會有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您要求的報告。

目錄

全球壓裂水處理市場分析 (2023-2033) 的研究方法

我們分析了歷史市場、估計了當前市場,並預測了全球壓裂水處理市場的未來市場,以評估其在全球主要地區的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。 為了驗證這些見解,我們仔細審查了大量發現和假設。 此外,我們還與整個壓裂水處理價值鏈中的行業專家進行了深入的一級訪談。 通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場分解和數據三角測量方法來估計和分析行業部門和子部門的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並得出全球壓裂水處理市場每個部門和子部門的精確統計數據。 我們通過分析各種參數和趨勢,包括處理類型、應用和全球壓裂水處理市場內的地區,將數據分為幾個部門和子部門。

全球壓裂水處理市場研究的主要目標

該研究確定了全球壓裂水處理市場的當前和未來趨勢,為投資者提供戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。 該研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)預測全球壓裂水處理市場及其部門的市場規模。

壓裂水處理市場細分:研究中的細分包括處理類型、應用和地區等領域。

監管框架與價值鏈分析:檢視壓裂水處理行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與增長策略:壓裂水處理市場的公司簡介以及市場參與者為維持快速增長市場而採用的增長策略。

常見問題 常見問題

Q1:目前全球壓裂採水處理市場的市場規模及其成長潛力為何?

2024年全球水力壓裂水處理市場估值為 4.6647 億美元,預計在預測期內(2025-2033 年)將以 5.20% 的複合年增長率增長。

Q2:依處理類型區分,全球壓裂採水處理市場中哪個細分市場佔據最大份額?

薄膜過濾部分在市場上佔據主導地位,預計在整個預測期內都將保持領先地位。這主要是由於其模組化、移動部署能力以及在不同頁岩盆地之間差異的各種返排和採出水化學成分中表現良好。

Q3:全球水力壓裂法用水處理市場增長的主要驅動因素是什麼?

• 液壓破碎和頁岩氣活動日益增加:全球能源需求不斷上升,推動了液壓破碎和頁岩氣勘探,產生了大量返排液和採出水,因此需要高效的處理、再利用和永續管理解決方案。

• 更嚴格的廢水排放和再利用環境法規:世界各國政府正在實施更嚴格的廢水排放和再利用法規,迫使營運商採用先進的壓裂水處理技術,以確保合規性、最大限度地減少環境影響,並減少對深井注入的依賴。

• 主要鑽探地區水資源日益短缺:在像二疊紀盆地和中國部分地區等缺水地區,有限的淡水供應正在推動營運商實施壓裂水處理解決方案,以實現回收利用、減少淡水提取,並確保永續營運。

Q4:全球壓裂水處理市場中,有哪些新興技術和趨勢?

• 先進與混合處理技術的使用日益普及:營運商越來越常採用結合薄膜、電凝、氧化和生物處理的混合系統來處理複雜的採出水,確保更高的效率、穩定的品質、符合法規要求,以及頁岩作業的長期永續性。

• 轉向採用具備數位監控功能的模組化行動處理單元:該產業正轉向採用具備數位監控和自動化功能的模組化行動處理單元,實現現場部署、即時最佳化、減少運輸,以及在各種頁岩盆地中實現具成本效益的水資源再利用。

Q5:全球水力壓裂廢水處理市場的主要挑戰是什麼?

• 先進處理系統的高資本和營運成本:先進壓裂水處理技術需要在設備、能源和維護方面進行大量投資,儘管在重複使用和合規性方面具有長期效益,但對於營運商(尤其是較小的公司)而言,使其難以負擔。

• 複雜且多變的廢水化學成分:採出水含有波動的鹽類、碳氫化合物、金屬和微生物含量,使得處理變得困難。 這種多變性需要靈活的混合解決方案,以便適應不同頁岩層中不斷變化的水質。

Q6:哪個地區主導全球壓裂水處理市場?

北美洲在壓裂水處理市場中處於領先地位,並且由於廣泛的頁岩氣生產、嚴格的環境法規以及在主要盆地中對先進、混合和可持續水管理技術的廣泛採用,預計將保持其主導地位。

Q7:全球水力壓裂採用水處理市場的主要參與者有哪些?

部分主要公司包括:

• 杜邦

• Ecologix Environmental Systems, LLC

• Alfa Laval

• SLB

• Veolia

• Baker Hughes Company

• Xylem

• Calfrac Well Services Ltd.

• ChampionX

• Halliburton

Q8:壓裂水處理市場目前有哪些監管規定?這些規定對營運商有何影響?

• 環境合規:嚴格的排放和再利用標準促使採用先進處理技術,以最大限度地減少對生態的影響。

• 用水管理規則:關於淡水提取的法規鼓勵回收和再利用措施。

• 處置限制:對深井注入的限制增加了對可持續的現場處理解決方案的需求。

Q9:科技進步如何塑造壓裂水處理市場的投資機會?

• 混合處理系統:膜、電凝和生物過程的整合吸引了可擴展解決方案的資金。

• 數位監控:即時分析和自動化提高了效率,吸引了投資者的興趣。

• 資源回收:鹽水管理和鋰提取的創新創造了新的收入來源。

相關 報告

購買此商品的客戶也購買了

東南亞防水化學品市場:現況分析與預測 (2025-2033)

產品類型(瀝青膜、水泥塗料、丙烯酸塗料、聚氨酯 (PU) 塗料、彈性塗料及其他);最終用途產業(商業部門、住宅部門、基礎設施部門、工業部門及其他);以及國家。

過碳酸鈉市場:現況分析與預測 (2025-2033)

類型重點 (塗布、非塗布及錠劑);應用 (清潔劑、清潔劑、漂白劑、水處理及其他);最終用途 (家庭清潔、洗衣、工業清潔、紡織工業、化學工業、造紙工業、食品工業及其他);以及區域/國家

六偏磷酸鈉市場:現況分析與預測 (2025-2033)

等級強調(食品級和技術級);形式(顆粒狀、粉末狀和玻璃板);應用(水處理、食品添加劑、清潔劑和清潔用品、陶瓷和建築、石油和天然氣及其他);以及區域/國家