船用引擎產業展望(價值與數量):當前分析與預測(2021-2027)

著重於功率範圍-HP(500-750 HP、751-1360 HP、1361-2700 HP、2701-4761 HP、4761-6800 HP、6801-10200 HP 及 高於 10200 HP);功率範圍-KW(400-560 KW、561-1000 KW、1001-2000 KW、2001-3500 KW、3501-5000 KW、5001-7500 KW 及 高於 7500 KW);類型(二衝程和四衝程 {高速和中速});引擎(推進引擎 {400-560 KW、561-1000 KW、1001-2000 KW、2001-3500 KW、3501-5000 KW、5001-7500 KW 及 高於 7500 KW} 和輔助引擎 {400-560 KW、561-1000 KW、1001-2000 KW、2001-3500 KW、3501-5000 KW、5001-7500 KW 及 高於 7500 KW});船隻(商用船隻、海上支援船、其他);燃料(重質燃油、中間燃油、船用柴油、船用瓦斯油、其他);以及地區/國家

海運部門被認為是國際貿易的支柱。根據國際航運商會(英國)的數據,全球超過 90% 的商品貿易量是透過海運/海洋運輸的。與鐵路和公路運輸相比,海運的運輸成本被認為更便宜。亞太地區被認為是製造商品的主要供應商,因此,亞太地區對貨櫃船的總體需求非常高。大多數造船公司,包括推進系統和引擎製造商,總部都設在亞太地區。因此,預計在 2021-2027 年預測期內,對海運服務的需求以及亞太地區航運業的增長將為船用引擎製造商提供充足的增長機會。

因此,預計全球船用引擎產業在 2021-2027 年期間的複合年增長率 (CAGR) 約為 3.8%。隨著國際貿易的增加,過去十年對商業貨船的需求有所增加。這為引擎製造商提供了充足的增長機會,可以生產創新且具有成本效益的船用引擎。著眼於這些機會,船用引擎製造商正在採取各種增長策略,以在不斷增長的市場中維持下去。例如,2019 年,現代重工以 10.8 億美元的價格收購了大宇造船與海洋工程 (DSME) 55.7% 的股份。預計此次收購將加強現代重工的市場地位。同年,MAN Diesel & Turbo SE 贏得了為西班牙一艘新型港口拖船供應引擎的合約,該拖船將由 P&O Reyser 在巴塞隆納港運營。此外,2019 年 2 月,MAN Diesel & Turbo 收到一份訂單,為計劃在地中海運營的車道計米滾裝船供應 18 台符合 TIER II 標準的主引擎。此外,瓦錫蘭同年收到一份訂單,為 Castle Hill, Fraserburgh 提供船舶設計、一台瓦錫蘭 32 主引擎以及船舶的所有設備。

市場上的一些主要參與者包括現代重工、Caterpillar、MAN SE、三菱重工、Volvo Penta、Rolls-Royce、Cummins、Deutz AG、General Electric Company、Winterthur Gas & Diesel、Yanmar Co. Ltd.、Daihatsu Diesel Mfg. Co. Ltd. 和瓦錫蘭公司。這些公司進行了多次併購和合作,以幫助客戶獲得高科技和創新的產品/技術。

報告中提供的見解

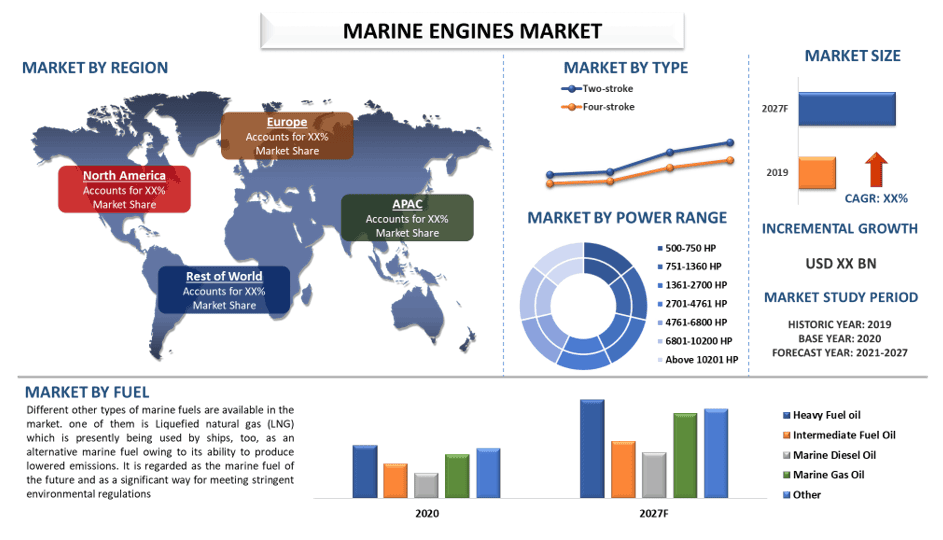

“在功率範圍 (HP) 中,10,201 HP 在 2020 年在市場上佔據主導地位”

根據功率範圍,全球船用引擎市場分為 500-750 HP、751-1360 HP、1361-2700 HP、2701-4761 HP、4761-6800 HP、6801-10200 HP 和 10200 HP 以上。目前,功率範圍在 10,201 HP 以上的引擎在市場上佔據主導地位(就價值而言),因為它們價格高昂,並且在大型商業和海上船舶中作為推進和輔助引擎的使用量增加。對商業船隻、海上船隻和遊輪的需求增加將對業務前景產生積極影響。

然而,預計 750-1360 HP 引擎的價值增長最快。這些引擎需要較低的資本成本、更緊湊的安裝和更具成本效益的重建。這些引擎可靠且提供耐用的動力,適用於休閒划船應用,包括超級遊艇和遊艇支援船。休閒活動、海上運動和旅遊業的蓬勃發展正在推動對這些引擎的需求。

“在類型方面,二行程船用引擎在預測期內將見證最高的複合年增長率”

根據類型,市場分為二行程和四行程船用引擎。2020 年,二行程引擎部門在市場上佔據主導地位(就價值而言),並且預計在預測期內將見證最高的複合年增長率。2020 年初,世界船隊總數達到 98,140 艘 100 總噸及以上的商業船隻,相當於 20.6 億噸的運力。2019 年,全球商業航運船隊增長了 4.1%,是 2014 年以來的最高增長率,但在 2004-2012 年期間的增長率較低。聯合國貿發會議預計 2020 年國際海運貿易量將下降 4.1%。2019 年全球貿易量增長了 0.5%,低於 2018 年的 2.8%,2019 年達到 110.8 億噸。

“在燃料方面,重質燃料油在 2020 年引領市場”

根據燃料,報告將市場分為重質燃料油、中間燃料油、船用柴油、船用瓦斯油和其他。2020 年,重質燃料油佔據了市場的主要份額。該部門的高份額可歸功於其在中低速船用引擎中應用的增加。

重質燃料油 (HFO) 包含大量重分子,例如具有長支鏈的長鏈碳氫化合物和芳烴。HFO 呈黑色,是目前使用最廣泛的船用燃料之一。原油蒸餾過程中產生的殘留燃料稱為 HFO,其質量取決於煉油廠中使用的原油質量。此外,重質燃料油 (HFO) 是目前使用最廣泛的船用燃料之一,它與較輕的燃料(如船用汽油或船用柴油)混合,以達到各種規格和質量水平。

“亞太地區在預測期內將見證顯著增長”

預計亞太地區,包括中國、日本、韓國、印度和澳大利亞等國家,將在預測期內主導船用引擎市場。中國、日本和韓國被認為是船用引擎的主要製造中心,為製造商提供了充足的增長機會。主要市場對造船和商業貨運的投資不斷增加,為亞太地區的船用引擎市場提供了高增長的機會。國際海運貨運的增長以及船舶數量的增加是推動亞太地區船用引擎需求的主要因素。此外,亞太地區每年在港口處理全球貨物量的 70% 以上。2019 年,韓國造船業的領導者之一現代重工預測新訂單將達到 159 億美元。

購買本報告的理由:

- 該研究包括由經過驗證的關鍵行業專家驗證的市場規模和預測分析。

- 該報告一目了然地快速回顧了整體行業績效。

- 該報告深入分析了傑出的行業同行,主要關注關鍵業務財務、產品組合、擴張策略和最新發展。

- 詳細檢驗了行業中存在的驅動因素、限制因素、主要趨勢和機會。

- 該研究全面涵蓋了跨不同細分市場的市場。

- 深入分析了該行業的區域層面。

客製化選項:

全球船用引擎產業可以根據要求或任何其他細分市場進一步客製化。此外,UMI 了解您可能有自己的業務需求,因此請隨時與我們聯繫以獲取完全滿足您要求的報告。

目錄

全球船用發動機產業分析 (2021-2027) 的研究方法

分析歷史市場、估計當前市場以及預測全球船用發動機產業的未來市場,是創建和分析全球主要地區船用發動機採用情況的三個主要步驟。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。其次,為了驗證這些見解,我們考慮了許多發現和假設。此外,我們還與全球船用發動機產業價值鏈中的行業專家進行了詳盡的初級訪談。在通過初級訪談對市場數據進行假設和驗證後,我們採用了自上而下/自下而上的方法來預測完整的市場規模。此後,我們採用了市場細分和數據三角測量方法來估計和分析產業相關的細分市場和子細分市場的市場規模。詳細方法如下所述:

歷史市場規模分析

步驟 1:深入研究二級來源:

我們進行了詳細的二級研究,通過公司內部來源(例如年度報告和財務報表、績效簡報、新聞稿等)以及外部來源(包括期刊、新聞和文章、政府出版物、競爭對手出版物、行業報告、第三方數據庫和其他可信出版物)來獲得船用發動機產業的歷史市場規模。

步驟 2:市場細分:

在獲得船用發動機產業的歷史市場規模後,我們進行了詳細的二級分析,以收集主要地區不同細分市場和子細分市場的歷史市場見解和份額。報告中包含的主要細分市場包括功率範圍、船舶、類型、發動機和燃料。此外,我們還進行了國家/地區層面的分析,以評估該地區測試模型的總體採用情況。

步驟 3:因素分析:

在獲得不同細分市場和子細分市場的歷史市場規模後,我們進行了詳細的因素分析,以估計船用發動機產業的當前市場規模。此外,我們使用因變量和自變量(例如各種應用和類型的船用發動機)進行了因素分析。我們對需求和供應方面的狀況進行了徹底的分析,考慮了全球船用發動機產業中的頂級合作夥伴關係、併購、業務擴張和產品發布。

當前市場規模估計與預測

當前市場規模:根據以上 3 個步驟的可行見解,我們得出了當前市場規模、全球船用發動機產業的關鍵參與者以及各細分市場的市場份額。所有需要的百分比份額拆分和市場細分均使用上述二級方法確定,並通過初級訪談進行驗證。

估計與預測:對於市場估計和預測,我們為包括驅動因素和趨勢、限制以及利益相關者可獲得的機會在內的不同因素分配了權重。在分析了這些因素後,我們應用了相關的預測技術,即自上而下/自下而上的方法,得出了關於 2027 年全球主要市場中不同細分市場和子細分市場的市場預測。用於估計市場規模的研究方法包括:

- 該產業的市場規模,以收入(美元)和主要國內市場中船用發動機產業的採用率衡量

- 市場細分和子細分的所有百分比份額、拆分和細分

- 全球船用發動機產業中提供產品的關鍵參與者。此外,這些參與者為在快速增長的市場中競爭而採用的增長策略

市場規模和份額驗證

初級研究:我們與主要地區的關鍵意見領袖 (KOL)(包括高層管理人員(CXO/副總裁、銷售主管、營銷主管、運營主管和區域主管、國家主管等))進行了深入訪談。然後,我們總結了初級研究結果,並進行了統計分析以證明所陳述的假設。來自初級研究的輸入與二級研究結果相結合,從而將信息轉化為可行的見解。

不同地區初級參與者的分配

市場工程

我們採用數據三角測量技術來完成整體市場估計,並得出全球船用發動機產業的每個細分市場和子細分市場的精確統計數據。在研究了全球船用發動機產業中功率範圍、船舶、類型、發動機和燃料領域的各種參數和趨勢後,數據被分成幾個細分市場和子細分市場。

全球船用發動機產業研究的主要目標

該研究指出了全球船用發動機產業當前和未來的市場趨勢。投資者可以從研究中進行的定性和定量分析中獲得戰略見解,以作為其投資決策的基礎。當前和未來的市場趨勢決定了區域層面市場的整體吸引力,為產業參與者提供了一個利用未開發市場以獲得先發優勢的平台。研究的其他定量目標包括:

- 分析船用發動機產業當前和預測的市場規模,以數量 (KW) 和價值

(美元)衡量。此外,分析不同細分市場和子細分市場的當前和預測市場規模 - 研究中的細分市場包括功率範圍、船舶、類型、發動機和燃料領域。

- 定義和分析船用發動機產業的監管框架。

- 分析涉及各種中介機構的價值鏈,同時分析產業的客戶和競爭對手的行為。

- 分析主要地區船用發動機產業當前和預測的市場規模。

- 報告中研究的區域的主要國家包括亞太地區、歐洲、北美和世界其他地區。

- 船用發動機產業的公司概況以及市場參與者為在快速增長的市場中保持競爭力而採用的增長策略

- 深入分析該產業的區域層面

相關 報告

購買此商品的客戶也購買了

印度脫碳 HVAC 市場:現況分析與預測(2026-2034)

強調產品類型(加熱設備、通風設備、空調設備、其他);脫碳類型(直接、間接);容量(最高 5 噸、5-20 噸、20 噸以上);最終用戶(商業建築、住宅建築、工業設施、醫療保健設施、數據中心、其他);以及地區/州

中游油氣過濾市場:當前分析與預測 (2026-2034)

過濾技術重點(聚結器濾芯、筒式濾芯、機械式濾芯、袋式濾芯、微粒濾芯、活性碳濾芯、過濾器及其他);依應用(天然氣處理廠、壓縮站、儲存與配送、管道運輸、液化天然氣處理及其他);依過濾階段(油品過濾及氣體過濾);依最終用戶(煉油廠及石化工業);及區域/國家

氫動力醫院備用系統市場:現況分析與預測 (2026-2034)

著重於系統類型(可攜式、固定式、混合式);功率容量(低於 100 kW、100–500 kW 以及高於 500 kW);最終用戶(公立醫院、私立醫院、專科醫院以及緊急照護機構);以及地區/國家

風力雷射雷達市場:現況分析與預測 (2025-2033)

著重產品類型(垂直剖面風場光達、地面型風場光達、機艙型風場光達、機載型風場光達及其他);元件(感測器、導航器、雷射及其他);地點(陸上及海上);應用(風力發電、氣象與環境及航空);以及區域/國家