全球聚醚醯亞胺市場規模與預測

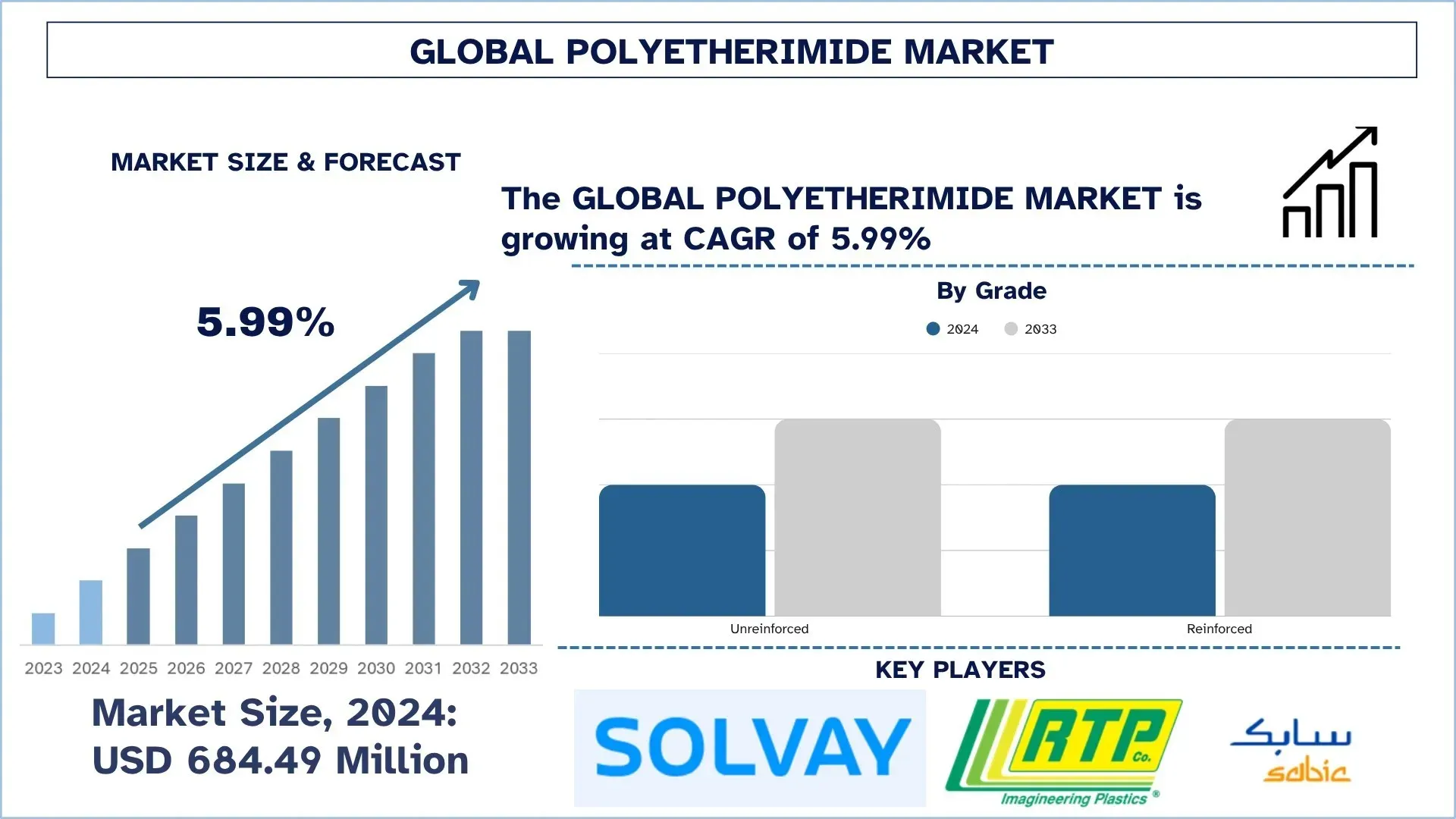

全球聚醚醯亞胺市場在2024年的估值為6.8449億美元,預計在預測期內(2025-2033F)將以約5.99%的複合年增長率增長,主要受到電動車和飛機中輕量化和金屬替代品採用率的提高,以及蓬勃發展的電子產品和5G硬體生產的推動,尤其是在亞太地區。

聚醚醯亞胺市場分析

隨著製造商尋求具有高溫和高強度使用耐受性的堅固、輕質塑膠,聚醚醯亞胺市場持續增長。 聚醚醯亞胺 (PEI) 以顆粒、片材、棒材和薄膜形式提供給客戶,並且可以模製、壓製或 3-D 列印成最終產品。汽車製造商正在使用它來製造更輕的儀表板、電池盒和引擎蓋下連接器;航空航太公司正在將其納入機艙面板和風管中,電子公司正在使用它來製造手機鏡頭、5G 天線罩和在高溫下必須保持穩定的小型插座。由於 PEI 可以替代金屬,並保持其天然的阻燃性,因此公司正在減少車輛重量、燃料消耗,並實施更嚴格的回收和有害物質法規。由於其能夠承受反覆蒸汽清潔的嚴格過程而不損害其強度,因此該樹脂也受到醫院和食品加工商的青睞。世界供應商不斷推出低流量、纖維增強等級的產品,並且最近不斷增長的 3D 列印行業正在獲得新的粉末和長絲產品的供應。隨著各國政府選擇刺激電動汽車、更環保的飛機和快速通訊設備,PEI 在其無與倫比的耐用性和輕質、長壽命方面名列前茅,所有這些都可能確保市場在全球範圍內持續上升和發光。

全球聚醚醯亞胺市場趨勢

本節討論了我們的研究專家團隊發現的影響全球聚醚醯亞胺市場各個細分市場的關鍵市場趨勢。

在增材製造中快速採用

聚醚醯亞胺 (PEI) 是一種堅固耐高溫的塑膠,已在包括航空航太、汽車和醫療在內的各行各業中得到應用。一個值得注意的趨勢是快速且不斷擴大的 3D 列印(也稱為增材製造)的採用,以列印 PEI 部件。之所以能夠實現這一點,是因為在大多數情況下,與傳統製造流程相比,3D 列印能夠使個人更快、浪費更少、成本更低地列印複雜且客製化的形狀。

PEI 是 3D 列印的絕佳接收者,因為它可以承受高溫、非常耐用且不易破損。這使其適用於即使在極端條件下也需要較長使用壽命的組件。例如,飛機零件、汽車零件甚至醫療工具都是使用 PEI 製成的。

如今 3D 列印機器的易用性及其精密度的提高正在鼓勵其他公司將 PEI 納入其產品中。它還支持更快地測試新設計,從而加速產品開發。PEI 3D 列印應用相對快速的增長正在改變產品的生產力,並節省企業生產更優質、更可靠的零件的時間和金錢。因此,在增材製造中的快速採用是聚醚醯亞胺市場的一個關鍵趨勢。

聚醚醯亞胺產業區隔

本節分析了全球聚醚醯亞胺市場報告各個細分市場的關鍵趨勢,並提供了 2025-2033 年全球、區域和國家層級的預測。

增強型細分市場在聚醚醯亞胺市場中佔據主導地位

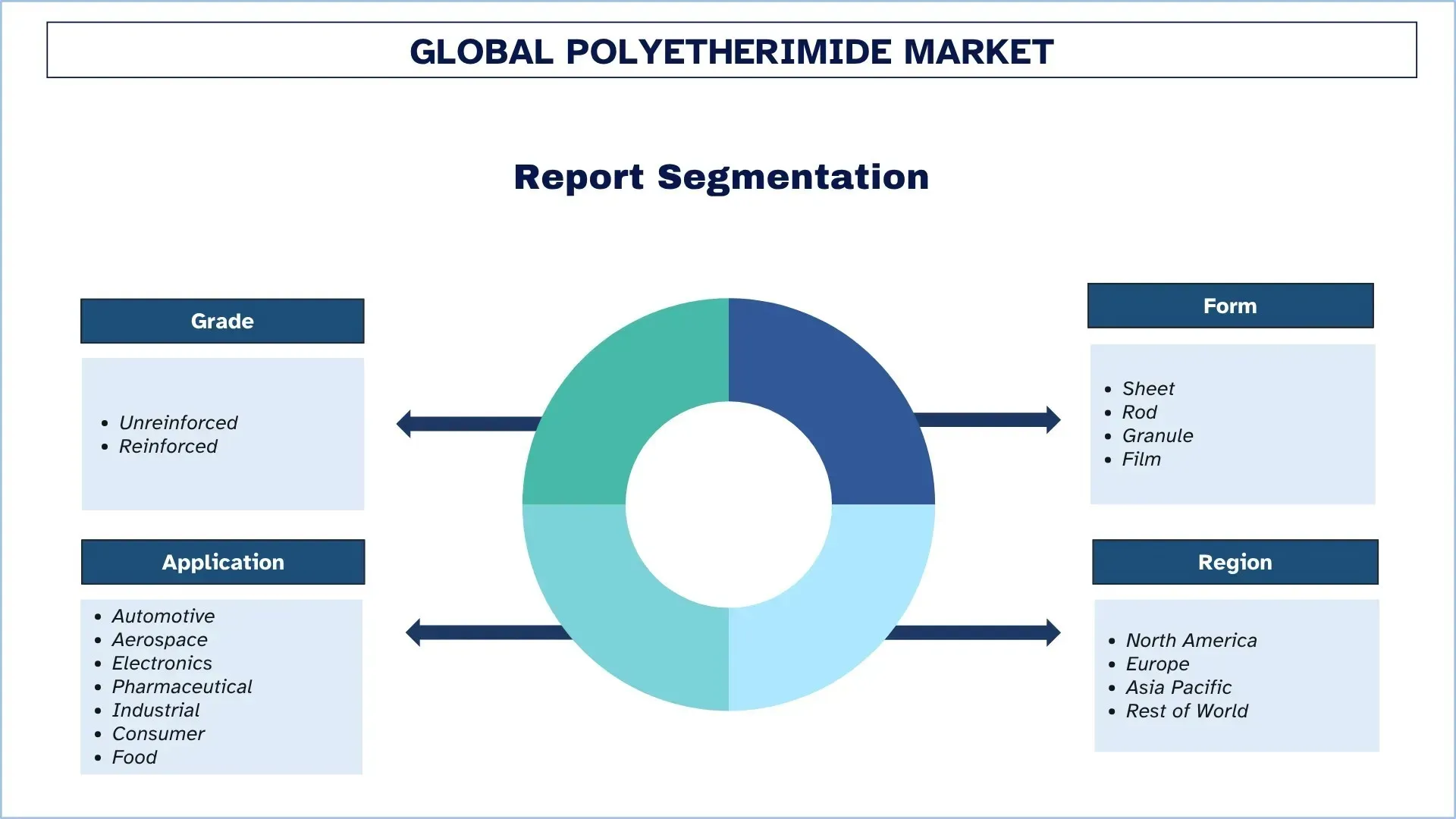

依等級劃分,聚醚醯亞胺市場分為未增強型和增強型。 2024 年,增強型細分市場佔據主導地位,預計在整個預測期內將繼續保持領先地位。在航空航太、汽車和電子產品等高性能領域中應用的增加使得對增強型 PEI 的需求相當高。這些產業需要能夠抵抗高溫、機械負載和腐蝕性化學品的材料,而增強型 PEI 在這方面表現出色。隨著產業對更堅固、更具永續性的組件的需求增加,PEI 的增強將會擴大。此外,由於技術突破,射出成型和 3D 列印的製造技術已經出現,這些技術可以更精細地設計具有複雜幾何形狀和外露細節的增強型 PEI 部件。這在航空航太或汽車等產業中尤其有用,在這些產業中,輕質和高性能材料至關重要。由於各產業(尤其是在汽車和航空航太領域)正在尋求使產品更輕,以提高燃油經濟性,因此輕質但堅固的材料越來越受到歡迎。增強型 PEI 在此類應用中具有必要的強度和穩定性,並且不會顯著增加產品的重量,這是一個優勢。

顆粒類別在聚醚醯亞胺市場中佔據最大的市場份額。

依形式劃分,聚醚醯亞胺市場分為片材、棒材、顆粒和薄膜。 2024 年,顆粒細分市場佔據最大的份額,預計在未來幾年內將保持領先地位。顆粒更受歡迎,因為它們易於加工並且在材料處理方面表現出色。它們廣泛應用於擠出生產和射出成型流程中,這些流程是眾多產業(例如汽車、航空航太或電子產品)不可或缺的一部分。這種顆粒形狀使您能夠對成型流程進行均勻且精確的控制,從而生產出高品質和可靠的組件。聚醚醯亞胺顆粒可以簡單地進行改性並與不同的添加劑混合,以產生特定的特性,例如高阻燃性、高導電性或抗紫外線性。這種客製化能力使顆粒適合用於需要材料特殊性質的各種產業中。在大規模生產的情況下,顆粒通常比其他類型的聚醚醯亞胺(片材或薄膜)更實惠。它們的大容量處理能力和方便的儲存能力使它們對旨在擴大生產規模而不花費太多資金的製造商具有吸引力,從而使該細分市場在市場中佔有一席之地。

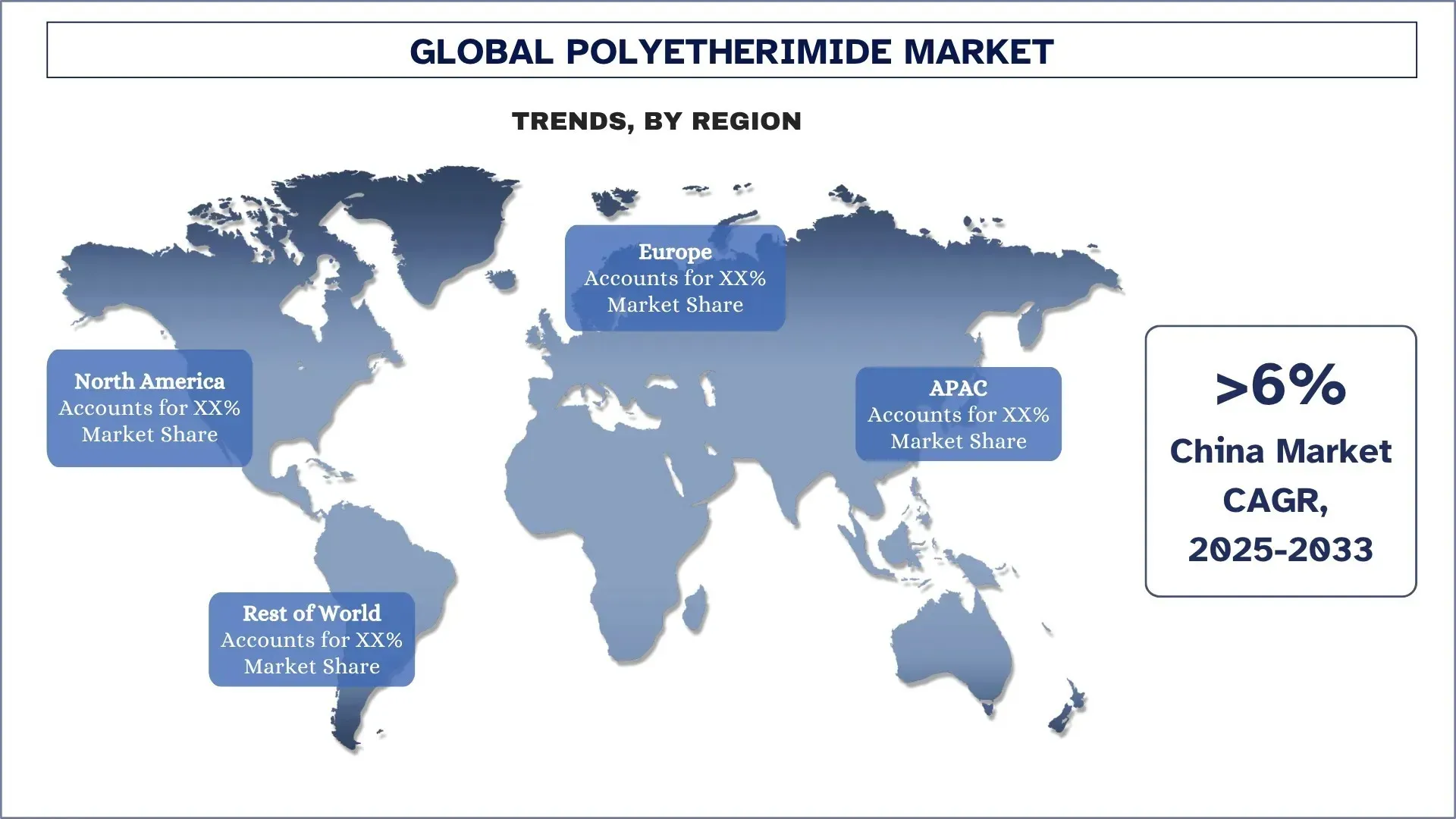

亞太地區在全球聚醚醯亞胺市場中佔據主導地位

亞太地區目前在聚醚醯亞胺市場中處於領先地位,並且也可能在預測期內主導市場。這種主導地位主要是由於該地區龐大的電子產品和半導體生產基地、快速增長的電動車和電池製造業,以及在機動車和飛機零件中逐步轉向輕質、阻燃的聚合物材料。中國和日本都有大型 PEI 樹脂和複合材料廠,因此可以進行本地具有成本效益的供應,同時,大型 OEM 會在 5G 天線外殼、高溫連接器和 EMI 屏蔽模組中使用材料成分。政府政策,例如中國製造 2025 計畫、印度的生產連結激勵 (PLI) 計畫以及對高速鐵路和飛機專案的投資,進一步加速了需求。此外,目前 PEI 應用業務,例如亞太地區的醫療設備和食品包裝產業,主要是由於其能夠滿足超嚴格的滅菌和衛生要求。新加坡、韓國和中國大陸的增材製造中心的微型化有助於更廣泛地採用 PEI 粉末和長絲來進行快速原型設計和較小的製造設施。隨著該地區的製造商更加注重減輕重量、熱管理和法規遵從性,亞太地區在聚醚醯亞胺需求中的份額可能會在整個預測期內超過其他地區。

2024 年,中國在亞太地區聚醚醯亞胺市場中佔據主導地位

在強有力的政府產業政策、北京、上海和深圳等技術驅動型大都市以及在政府指導基金的協助下對中國製造 2025 計畫的努力進行大規模投資的支持下,中國已發展成為全球聚醚醯亞胺市場的巨頭。中國在 2024 年底宣布的更具侵略性的財政激勵措施組合應會繼續提振化學品/特種聚合物的需求,包括 PEI,直到 2025 年及以後。在低成本勞動力和補貼研發以及當地冠軍崛起的帶領下,國內生產商已做出各種努力來建立產能並有興趣在廚具和電氣組件應用中引入符合生態標準、符合食品接觸標準的 PEI 等級的產品。總之,這些動態使中國成為全球聚醚醯亞胺市場中成長最快的區域市場以及戰略生產基地。

聚醚醯亞胺產業競爭格局

全球聚醚醯亞胺市場競爭激烈,有幾家全球和國際市場參與者。 主要參與者正在採用不同的成長策略來增強其市場影響力,例如夥伴關係、協議、合作、新產品發布、地域擴張以及併購。

頂級聚醚醯亞胺製造公司

市場上的一些主要參與者包括 Solvay SA、RTP Company、SABIC、Ensinger、Mitsubishi Chemical Group、Westlake Plastics、Aikolon Oy、Eagle Performance Plastics Inc.、Emco Industrial Plastics 和 GEHR。

聚醚醯亞胺市場的近期發展

2024 年,全球多元化化學品公司 SABIC 宣布其位於新加坡的價值 1.7 億美元的新 ULTEM 樹脂製造工廠正式開業,這是該地區第一家生產高性能熱塑性塑膠 ULTEM 樹脂的先進特種化學品製造工廠。 新工廠具有戰略意義,可滿足 SABIC 將其全球 ULTEM 特種樹脂產量提高 50% 以上的目標,以跟上包括日本和中國在內的亞太地區高科技產業和生產類型激增的需求。

2022 年 8 月,SABIC 擴大了其 ULTEM 樹脂光學材料系列,以促進單模光纖的使用。 新的 PEI 樹脂的熱膨脹係數 (CTE) 比典型的 ULTEM 等級低得多。 ULTEM 3310TD 樹脂可提供大批量微成型的效率,減少對昂貴的二次程序的需要,提高設計靈活性並減輕零件重量。

全球聚醚醯亞胺市場報告涵蓋範圍

詳細資訊 | |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 5.99% 的複合年增長率加速成長 |

2024 年市場規模 | 6.8449 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計亞太地區將在預測期內主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | Solvay SA、RTP Company、SABIC、Ensinger、Mitsubishi Chemical Group、Westlake Plastics、Aikolon Oy、Eagle Performance Plastics Inc.、Emco Industrial Plastics 和 GEHR。 |

報告範圍 | 市場趨勢、驅動因素和限制;收入估計和預測;區隔分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的區隔 | 依等級;依形式;依應用;依區域/國家 |

購買聚醚醯亞胺市場報告的原因:

該研究包括由經過驗證的關鍵產業專家確認的市場規模和預測分析。

該報告簡要回顧了整個產業的績效。

該報告涵蓋了對著名產業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細檢查了產業中普遍存在的驅動因素、限制、關鍵趨勢和機遇。

該研究全面涵蓋了跨不同區隔的市場。

深入分析產業的區域層級。

客製化選項:

可以根據需求或任何其他細分市場進一步客製化全球聚醚醯亞胺市場。 除此之外,UnivDatos 了解到您可能擁有自己的業務需求; 因此,請隨時與我們聯絡以取得完全符合您需求的報告。

目錄

全球聚醚醯亞胺市場分析 (2023-2033) 之研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球聚醚醯亞胺市場的未來市場,以評估其在全球主要區域的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與整個聚醚醯亞胺價值鏈的行業專家進行了深入的一級訪談。在通過這些訪談驗證市場數據後,我們使用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估算和分析行業細分和子細分的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並推導出全球聚醚醯亞胺市場每個細分和子細分的精確統計數據。我們通過分析各種參數和趨勢,包括等級、形式、應用和全球聚醚醯亞胺市場內的區域,將數據分成幾個細分和子細分。

全球聚醚醯亞胺市場研究的主要目標

該研究確定了全球聚醚醯亞胺市場的當前和未來趨勢,為投資者提供戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先行者優勢。研究的其他定量目標包括:

市場規模分析: 評估當前市場規模,並以價值 (美元) 預測全球聚醚醯亞胺市場及其細分的市場規模。

聚醚醯亞胺市場細分: 研究中的細分包括等級、形式、應用和區域的領域。

監管框架與價值鏈分析: 檢視聚醚醯亞胺產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析: 針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略: 聚醚醯亞胺市場的公司簡介,以及市場參與者為維持快速成長市場而採用的成長策略。

常見問題 常見問題

Q1:全球聚醚醯亞胺目前市場規模及其增長潛力為何?

2024年全球聚醚醯亞胺市場價值為 6.8449 億美元,預計在預測期內(2025-2033 年)將以 5.99% 的複合年增長率增長。

Q2:依等級區分,哪個區隔在全球聚醚醯亞胺市場中佔有最大份額?

由於強化型區隔在高規格產業(如航太、汽車和電子產品)的應用增加,該區隔主導了市場,並且預計在整個預測期內保持其領導地位。

Q3:全球聚醚醯亞胺市場增長的主要驅動因素是什麼?

• 電動車和飛機的輕量化和金屬替代:PEI的強度重量比使其非常適合取代電動車和航空航天中的金屬,從而提高效率和燃油經濟性。

• 蓬勃發展的電子產品和5G硬體生產:其卓越的熱學和電學性能使PEI成為下一代電子產品和5G基礎設施中的關鍵材料。

• 無鹵、可回收高性能塑料的監管推動:全球法規正在鼓勵轉向像PEI這樣的無鹵、可回收聚合物,以實現更安全、永續的製造。

Q4:全球聚醚醯亞胺市場的新興技術與趨勢為何?

• 增材製造中的快速採用:PEI 因其在高溫耐受性以及在航空航天和醫療應用中的尺寸穩定性,在 3D 列印中的應用越來越廣泛。

• 碳纖維增強和玻璃纖維增強等級的採用:具有碳纖維或玻璃纖維的增強型 PEI 等級因其卓越的強度、剛度和在嚴苛工程環境中的性能而越來越受歡迎。

Q5:全球聚醚醯亞胺市場的主要挑戰是什麼?

• 高樹脂與複合成本:PEI樹脂的高昂成本和複雜的複合製程限制了其在成本敏感型應用中的採用。

• 來自低成本替代品的競爭:PEEK和PPS等替代工程塑膠以更具競爭力的價格提供類似的特性,構成了挑戰。

Q6:哪個地區主導全球聚醚醯亞胺市場?

亞太地區目前在全球聚醚醯亞胺市場中佔據領先地位,預計在整個預測期內保持其主導地位。該地區的增長得益於現代農業實踐的迅速採用、向有機耕作的強勁轉變以及商業規模農民對環保投入品日益增多的使用。

Q7:全球聚醚醯亞胺市場的主要參與者有哪些?

一些主要公司包括:

• Solvay SA

• RTP Company

• SABIC

• Ensinger

• 三菱化學集團公司

• Westlake Plastics

• Aikolon Oy

• Eagle Performance Plastics, Inc.

• Emco Industrial Plastics

• GEHR

Q8:領先的製造商如何提高聚醚醯亞胺市場的生產效率?

• 自動化與數位化:各公司正在採用工業4.0的實踐方式,包括流程自動化和預測性維護,以優化產量並最大限度地減少停機時間。

• 本地化生產中心:為了縮短交貨時間和物流成本,製造商正在建立更靠近終端用戶市場的區域混煉和擠出生產設施。

• 節能技術:在樹脂加工和聚合生產線中整合節能系統,有助於降低營運成本和環境影響。

Q9:永續性在聚醚醯亞胺市場的產品開發策略中扮演什麼角色?

• 環保配方:製造商越來越注重開發無鹵素、可回收的PEI等級,以符合全球永續發展標準。

• 閉環製造:一些公司正在實施PEI廢料的回收和再利用策略,尤其是在電子和汽車應用中。

• 認證與稽核:獲得RoHS、REACH和UL環境標誌等認證已成為產品定位和法規遵循的核心部分。

相關 報告

購買此商品的客戶也購買了

東南亞防水化學品市場:現況分析與預測 (2025-2033)

產品類型(瀝青膜、水泥塗料、丙烯酸塗料、聚氨酯 (PU) 塗料、彈性塗料及其他);最終用途產業(商業部門、住宅部門、基礎設施部門、工業部門及其他);以及國家。

過碳酸鈉市場:現況分析與預測 (2025-2033)

類型重點 (塗布、非塗布及錠劑);應用 (清潔劑、清潔劑、漂白劑、水處理及其他);最終用途 (家庭清潔、洗衣、工業清潔、紡織工業、化學工業、造紙工業、食品工業及其他);以及區域/國家

六偏磷酸鈉市場:現況分析與預測 (2025-2033)

等級強調(食品級和技術級);形式(顆粒狀、粉末狀和玻璃板);應用(水處理、食品添加劑、清潔劑和清潔用品、陶瓷和建築、石油和天然氣及其他);以及區域/國家