東南亞鍍鋅鋼材市場:現況分析與預測 (2025-2033)

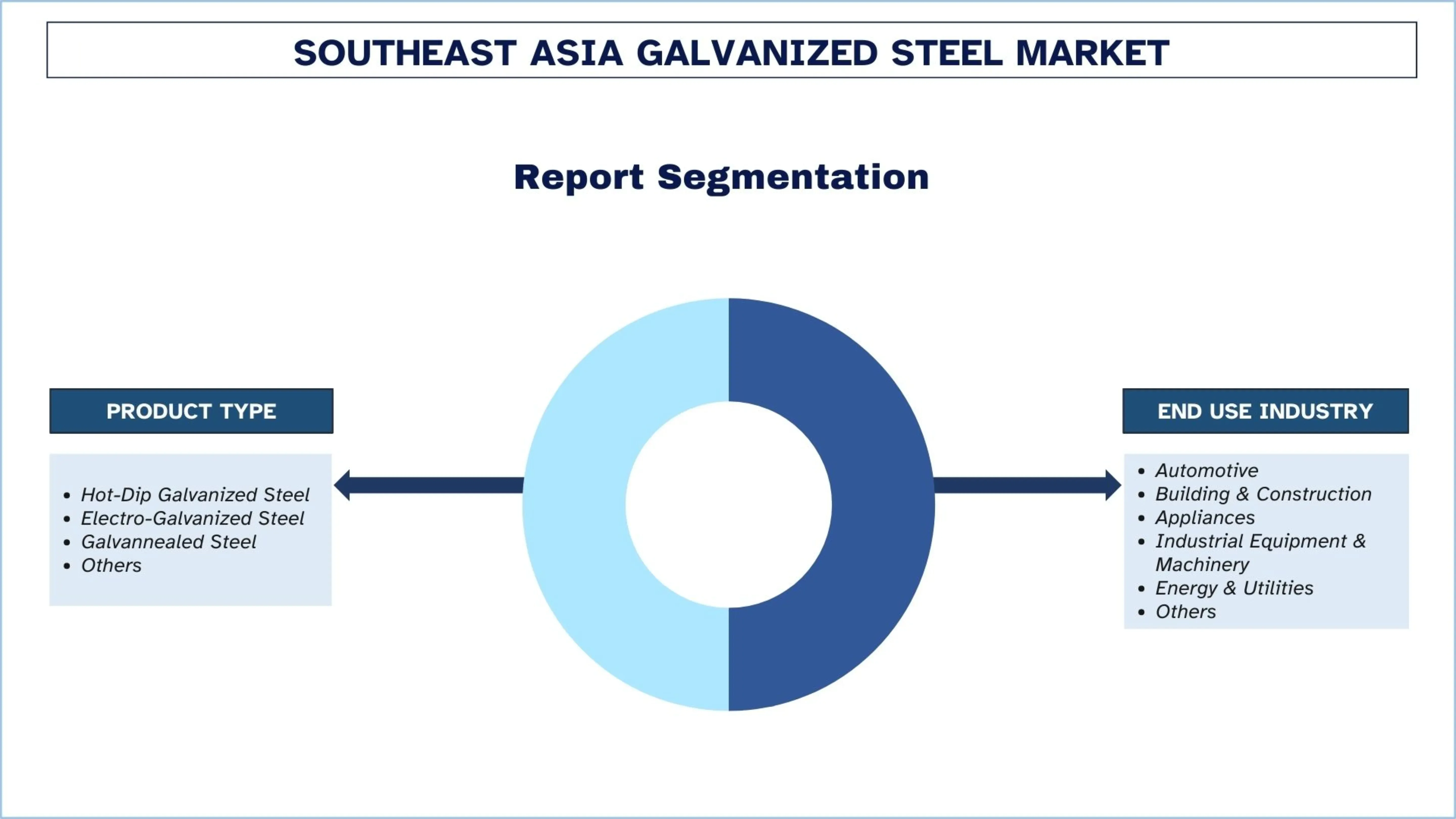

產品類型(熱浸鍍鋅鋼、電鍍鋅鋼、鋅鐵合金鋼、其他);終端使用產業(汽車、建築與營造、家電、工業設備與機械、能源與公用事業、其他);以及國家。

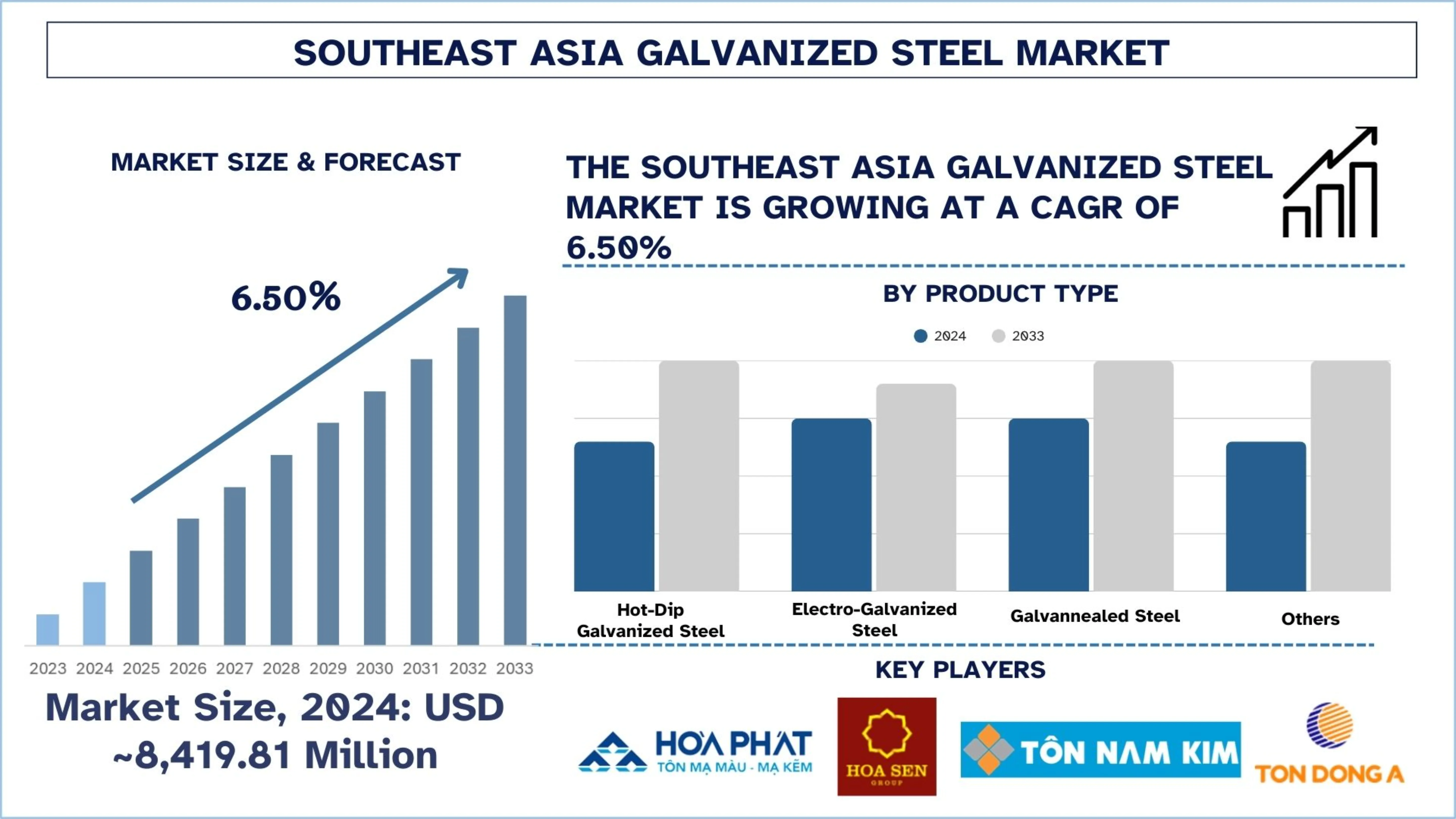

東南亞鍍鋅鋼材市場規模與預測

2024年東南亞鍍鋅鋼材市場估值約為84億1981萬美元,預計在預測期內(2025-2033年)將以約6.50%的強勁複合年增長率增長,這主要受到政府支持工業化和採用環保材料的倡議推動。

東南亞鍍鋅鋼材市場分析

鍍鋅鋼是一種碳鋼,表面覆蓋一層鋅保護層,以防止生鏽並延長耐用性,尤其是在惡劣或潮濕的環境中。它被廣泛使用,因為鋅層可以保護鋼材免受潮濕和腐蝕。

為了提高產品一致性和高品質標準,東南亞的製造商正在投資新的塗層生產線、更精細的鋅合金和自動化的表面處理系統。此外,各公司正在採用耗能型熔爐、用於塗層的數位厚度監測以及樂觀的鋅鐵合金化技術,以滿足不斷擴大的汽車和出口導向型市場。同時,各公司正在建立下游服務中心、加強供應鏈系統並簡化生產,以更好地滿足政府基礎設施項目的需求。

2025年2月17日,平定經濟區管理委員會發布了和發仁會-平定鋼鐵廠擴建投資項目的投資政策決定,該項目由和發仁會-平定有限公司獨資經營。該項目位於仁會城市工業園區(第4分區),仁會經濟區內,佔地9.1公頃,屬於公司現有的和發仁會-平定鋼鐵廠項目(佔地21.8公頃),總投資資本為23,330億越南盾(約8,984萬美元),項目實施進度從2025年第一季度到2027年第二季度。

和發仁會-平定鋼鐵廠擴建投資項目旨在生產鍍鋅鋼、彩色塗層鋼和冷軋鋼,年產能為35萬噸產品。

東南亞鍍鋅鋼材市場趨勢

本節討論了影響東南亞鍍鋅鋼材市場各個細分市場的關鍵市場趨勢,這些趨勢由我們的研究專家團隊發現。

保護主義措施和反傾銷行動日益增加

東南亞越來越傾向於採取更嚴厲的保護主義措施,各國政府正在對鍍鋅和塗層鋼材進口發起更多反傾銷調查,以創造公平的競爭環境並促進當地產業發展。這些因素正在改變競爭格局的動態,因為它們最大限度地減少了低成本外國供應的影響,並迫使買家轉向國內生產的鋼材。此外,這種上升趨勢表明該地區正在更廣泛地推動確保工業獨立性和附加價值生產。隨著貿易壁壘的增加,該地區的製造商正在投資於更高品質和更高產能的生產線,以便能夠滿足以前由進口產品滿足的需求。隨著各國尋求對供應鏈的長期控制並保護其鋼鐵產業,預計這種趨勢將持續增長。

2025年4月1日,工業和貿易部發布了第914/QD-BCT號決定,對原產於中國和韓國的某些鍍鋅鋼材產品徵收臨時反傾銷稅。

2025年2月6日,馬來西亞投資、貿易和工業部(MITI)宣布對從中國、韓國和越南進口的鍍鋅鐵捲/片或鍍鋅鋼捲/片啟動反傾銷調查。

東南亞鍍鋅鋼材產業細分

本節分析了東南亞鍍鋅鋼材市場各個細分市場的關鍵趨勢,並提供了2025-2033年各國的預測。

熱浸鍍鋅鋼材市場在2024年佔據主導地位。

根據產品類型,市場分為熱浸鍍鋅鋼、電鍍鋅鋼、鋅鐵合金鋼和其他鋼材。其中,熱浸鍍鋅鋼材市場在2024年佔據主導地位。這主要是由於其在整個東南亞氣候條件下,在防腐蝕方面具有始終如一的可靠性和廣泛的接受度。承包商和基礎設施開發商將其用於橋樑、屋頂、工業設施以及沿海地區,在這些地區,結構的壽命與其生命週期成本直接相關。隨著各國政府實施大規模公共工程項目,對持久塗層鋼材的需求增加,迫使各公司擴大生產線並提高塗層品質。2025年2月12日,印尼塗層和塗漆鋼材產業的關鍵參與者,也是全球Tatalogam集團旗下的PT Tata Metal Lestari,授予Tenova一份合約,為鋅、鋁和鎂合金塗層鋼捲供應新的熱浸鍍鋅生產線。這座先進的設施將安裝在印尼Purwakarta縣Cijaya的Sadang工廠,年產能為25萬噸。

預計汽車產業在預測期內(2025-2033年)將以顯著的複合年增長率增長。

根據最終用途產業,東南亞鍍鋅鋼材市場分為汽車、建築與營建、家電、工業設備與機械、能源與公用事業和其他產業。其中,預計汽車產業在預測期內(2025-2033年)將以顯著的複合年增長率增長。汽車產業對鍍鋅鋼的需求不斷增長,這是因為它要求車身和結構部件具有均勻的塗層厚度、高品質的表面光潔度和良好的可焊性。隨著汽車製造生態系統變得更加強大,供應商被迫轉向鋅鐵合金化和先進塗層產品。此外,這種轉變促使各公司投資於更清潔的熔爐、更好的合金配方和電腦化的製程控制。隨著區域OEM採購越來越多的零件並生產更高的產量,鍍鋅鋼材製造商也受益於長期、穩定的採購週期和對增值等級不斷增長的需求。

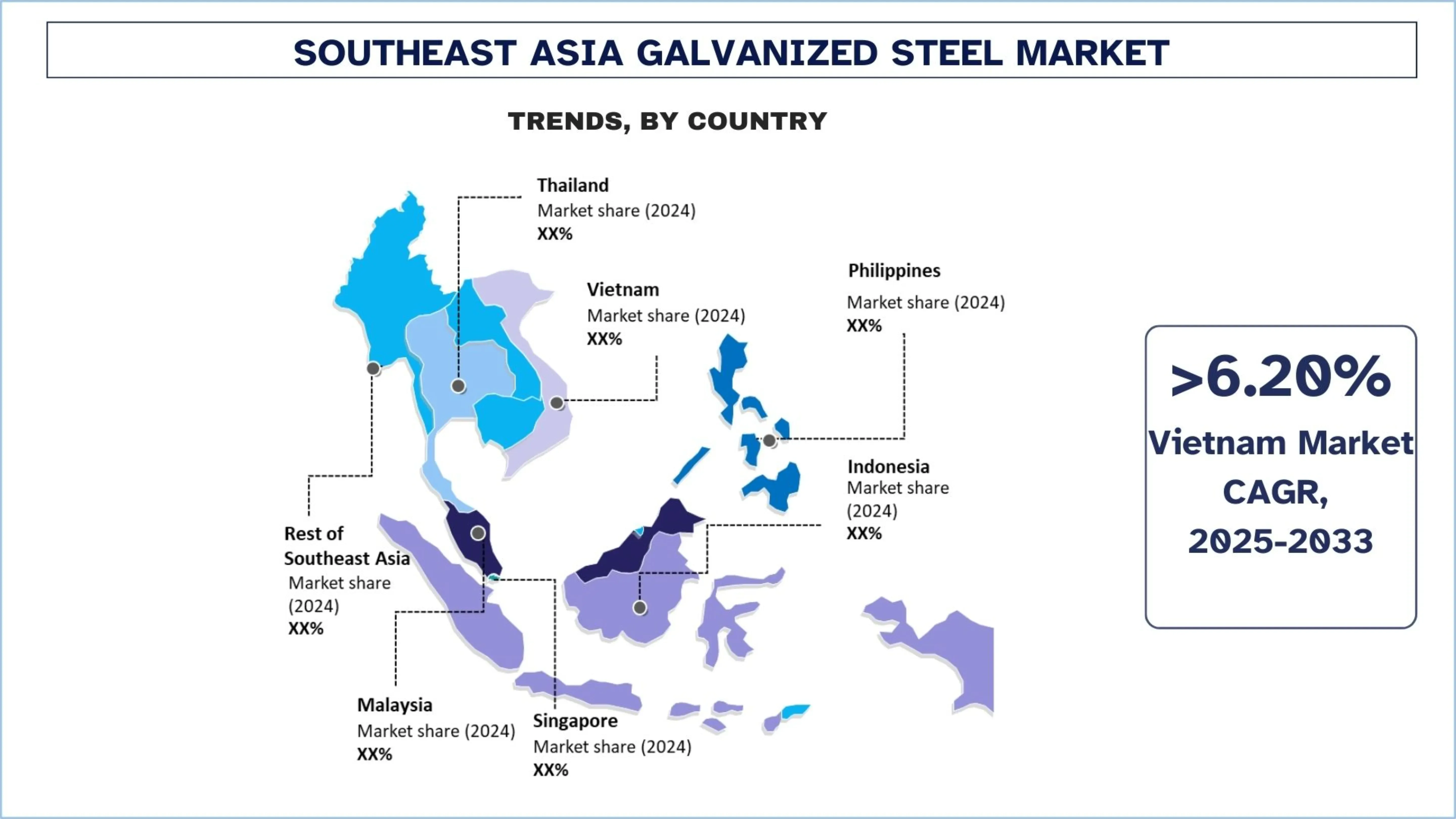

越南在2024年佔據東南亞鍍鋅鋼材市場的主導地位

越南由於其高工業化增長率、強大的製造業基礎以及塗層鋼材生產方面的積極擴張,在市場上佔據主導地位。該國以出口為導向的發展模式促進了產量的增加、品質的提高以及創新鍍鋅設備的實施。對基礎設施的投資,如工業園區、住房和物流中心,進一步促進了國內需求,使越南成為主要的消費國和區域供應中心。這促使各公司進行創新、加快增長並達到國際品質標準。

2025年9月29日,和發集團旗下的和發榕橘鋼鐵公司與SMS集團簽訂合約,將在越南廣義省榕橘2號工廠建造一座新的BOF熔煉廠,每個轉爐的產能為300噸,以提高其煉鋼產能。該決定旨在到2028年將產能擴大到每年600萬噸,重點是生產用於汽車應用等的高品質熱軋鋼捲(HRC)以及低碳鋼。

東南亞鍍鋅鋼材產業競爭格局

東南亞鍍鋅鋼材市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採取不同的增長策略來提高其市場佔有率,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

東南亞頂級鍍鋅鋼材公司

市場上的一些主要參與者包括和發集團、和盛集團、南金鋼鐵股份公司(Tôn Nam Kim)、東亞鋼鐵(Ton Dong A Joint Stock Company)、JFE鋼鐵公司、曼谷鋼鐵工業公共有限公司、PT Krakatau Steel (Persero) Tbk、PT Saranacentral Bajatama Tbk (Sarana Steel Group)、CSC Steel Holdings Berhad (中國鋼鐵公司)、Puyat Steel Corporation。

東南亞鍍鋅鋼材市場的近期發展

2025年5月27日,泰國冷軋鋼板公共有限公司(TCRSS)宣布,Sahaviriya Steel Industries(SSI)、JFE鋼鐵公司和丸紅伊藤忠鋼鐵株式會社,泰國鍍鋅鋼板有限公司(TCS)和TCRSS的主要股東,共同批准將TCS整合到TCRSS中。預計全部業務轉讓將於2025年10月1日生效。TCS主要生產和銷售高品質的電鍍鋅鋼板,主要用於OA設備、家用電器、汽車零件以及一般的國內需求。

2024年9月3日,韓國鋼鐵巨頭浦項鋼鐵(POSCO)和印尼國有鋼鐵生產商Krakatau Steel在印尼簽署了一項重要的投資協議。兩家公司計劃總共投資35億美元在印尼建造高爐和冷軋廠。韓國鋼鐵生產商浦項鋼鐵(POSCO)的目標是加入一項大型建設項目,該項目計劃將印尼首都從雅加達遷至婆羅洲的東加里曼丹省。

2024年6月27日,和盛集團(越南)與星展集團(新加坡)簽署了一項戰略合作協議,在和盛集團全國各地的鋼鐵廠可持續發展清潔能源。

東南亞鍍鋅鋼材市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以6.50%的複合年增長率加速增長 |

2024年市場規模 | 約84億1981萬美元 |

國家分析 | 印尼、泰國、菲律賓、越南、馬來西亞、新加坡、東南亞其他地區 |

主要貢獻國家 | 預計印尼在預測期內將以最高的複合年增長率增長。 |

公司簡介 | 和發集團、和盛集團、南金鋼鐵股份公司(Tôn Nam Kim)、東亞鋼鐵(Ton Dong A Joint Stock Company)、JFE鋼鐵公司、曼谷鋼鐵工業公共有限公司、PT Krakatau Steel (Persero) Tbk、PT Saranacentral Bajatama Tbk (Sarana Steel Group)、CSC Steel Holdings Berhad (中國鋼鐵公司)、Puyat Steel Corporation。 |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算與預測;細分分析;需求與供應端分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按產品類型、按最終用途產業、按國家 |

購買東南亞鍍鋅鋼材市場報告的理由:

該研究包括由經過驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要概述了整個行業的績效。

該報告涵蓋了對主要行業同行深入的分析,主要側重於關鍵業務財務、產品組合、擴張策略和近期發展。

詳細檢視行業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

客製化選項:

東南亞鍍鋅鋼材市場可以根據需求或任何其他細分市場進一步客製化。此外,UnivDatos了解到您可能有自己的業務需求;因此,請隨時與我們聯繫,以獲取完全符合您要求的報告。

目錄

東南亞鍍鋅鋼材市場分析 (2023-2033) 的研究方法

我們分析了東南亞鍍鋅鋼材市場的歷史市場、估計了當前市場,並預測了未來市場,以評估其在主要國家的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。 為了驗證這些見解,我們仔細審查了許多發現和假設。 此外,我們還與東南亞鍍鋅鋼材價值鏈上的行業專家進行了深入的一級訪談。 通過這些訪談驗證市場數據後,我們採用自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場細分和數據三角測量方法來估計和分析行業細分和子細分的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並得出東南亞鍍鋅鋼材市場每個細分和子細分的精確統計數字。 通過分析各種參數和趨勢,包括產品類型、最終用途行業和東南亞鍍鋅鋼材市場中的國家/地區,我們將數據分為幾個細分和子細分。

東南亞鍍鋅鋼材市場研究的主要目標

該研究確定了東南亞鍍鋅鋼材市場的當前和未來趨勢,為投資者提供戰略見解。 它突出了市場吸引力,使行業參與者能夠進入尚未開發的市場並獲得先行者優勢。 該研究的其他量化目標包括:

市場規模分析:評估東南亞鍍鋅鋼材市場及其細分市場的當前和預測市場規模,以價值(美元)計算。

東南亞鍍鋅鋼材市場細分:研究中的細分市場包括產品類型、最終用途行業和國家/地區。

監管框架與價值鏈分析:檢視東南亞鍍鋅鋼材行業的監管框架、價值鏈、客戶行為和競爭格局。

國家分析:對印度尼西亞、泰國、菲律賓、越南、馬來西亞、新加坡和東南亞其他地區等主要地區進行詳細的國家分析。

公司簡介與增長策略:東南亞鍍鋅鋼材市場的公司簡介,以及市場參與者為在快速增長的市場中維持發展而採取的增長策略。

常見問題 常見問題

Q1:目前東南亞鍍鋅鋼材市場的市場規模和增長潛力為何?

2024年東南亞鍍鋅鋼材市場估值約為8,419.81百萬美元,預計從2025年至2033年將以6.50%的複合年增長率擴張。 這一擴張得益於建築活動的增加、汽車製造業的增長,以及該地區對耐腐蝕鋼材日益增長的偏好。

Q2: 以產品類型劃分,東南亞鍍鋅鋼材市場中哪個細分市場佔據最大份額?

熱浸鍍鋅鋼材因其卓越的耐用性、強大的耐腐蝕性以及在建築、汽車和工業應用中的廣泛使用,主導了區域市場。

Q3:推動東南亞鍍鋅鋼材市場增長的驅動因素有哪些?

主要驅動因素包括快速的基礎設施發展、蓬勃發展的汽車生產、工業和能源項目的擴張、高性能塗層鋼的日益普及以及政府支持國內鋼鐵製造的投資不斷增加。

Q4:東南亞鍍鋅鋼材市場的新興技術與趨勢是什麼?

市場正見證高強度鍍層鋼材、自動化鍍鋅生產線、數位品質檢驗系統以及環保塗層技術日益普及等方面的進步。保護主義措施和反傾銷稅也正成為一種主要趨勢,從而強化國內生產。

Q5:東南亞鍍鋅鋼材市場的主要挑戰是什麼?

主要挑戰包括原物料價格波動、低成本進口商品的競爭、能源成本波動、遵守環境標準,以及為符合國際品質基準而不斷升級技術的需求。

Q6:哪個國家主導東南亞鍍鋅鋼材市場?

越南憑藉強勁的出口能力、健全的下游鋼鐵加工能力,以及來自國內外業者的龐大投資,保持領先地位。

Q7:東南亞鍍鋅鋼材市場的主要參與者有哪些?

東南亞鍍鋅鋼材市場的主要公司包括:

• Hoa Phat Group

• Hoa Sen Group

• Nam Kim Steel Joint Stock Company (Tôn Nam Kim)

• Ton Dong A. (Ton Dong A Joint Stock Company)

• JFE Steel Corporation

• Bangkok Steel Industry Public Co., Ltd.

• PT Krakatau Steel (Persero) Tbk

• PT. Saranacentral Bajatama, Tbk (Sarana Steel Group)

• CSC Steel Holdings Berhad (China Steel Corporation)

• Puyat Steel Corporation

Q8:東南亞鍍鋅鋼材市場正在為製造商和投資者帶來哪些新興的投資機會?

基礎設施支出增加、汽車零件生產以及區域轉向高品質鍍層鋼材,正在開啟強勁的投資機會。產能擴張、增值鍍鋅生產線以及與建築和家電製造商的合作,為尋求長期成長的投資者提供了具吸引力的切入點。

Q9:政府政策如何影響東南亞地區對鍍鋅鋼的需求?

公共基礎設施計畫、工業發展獎勵措施,以及諸如反傾銷稅等日益增加的保護主義措施,正在提振對本地生產的鍍鋅鋼材的需求。這些政策支持國內製造商,提高定價穩定性,並加速主要終端使用產業的市場採用。

相關 報告

購買此商品的客戶也購買了

中東和非洲粗 terrain 起重機市場:當前分析和預測 (2025-2033)

依有效載重 (最高 25 噸、26-74 噸、75-100 噸及 100 噸以上)、依應用 (建築、公用事業及其他)、依國家 (沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列及中東和非洲其他地區)

智慧型工業圍欄系統市場:現況分析與預測 (2025-2033)

類型(鏈條式圍欄、電圍欄、隱私圍欄、自動門、帶刺鐵絲網圍欄及其他);技術(IoT、AI、RFID 及其他);應用(周界安全、訪問控制、入侵偵測及其他);最終用戶(汽車、製造業、運輸、政府、建築及其他);以及區域/國家

東南亞分選和分級機市場:現況分析與預測 (2025-2033)

著重於機器類型(光學分選、重量分級、尺寸分級及其他);技術(基於相機/視覺的系統、AI與機器學習、基於感測器的系統及其他);終端使用產業(農業與食品加工、回收與廢棄物管理、採礦與礦產、製藥及其他);銷售通路(直接銷售與間接銷售);以及國家。

零迴轉割草機市場:現況分析與預測 (2025-2033)

推進方式重點(汽油和電動);切割寬度(小於 50 英寸、50 至 60 英寸、以及大於 60 英寸);應用(住宅和商業);以及區域/國家