東南亞綠氫市場:現況分析與預測 (2025-2033)

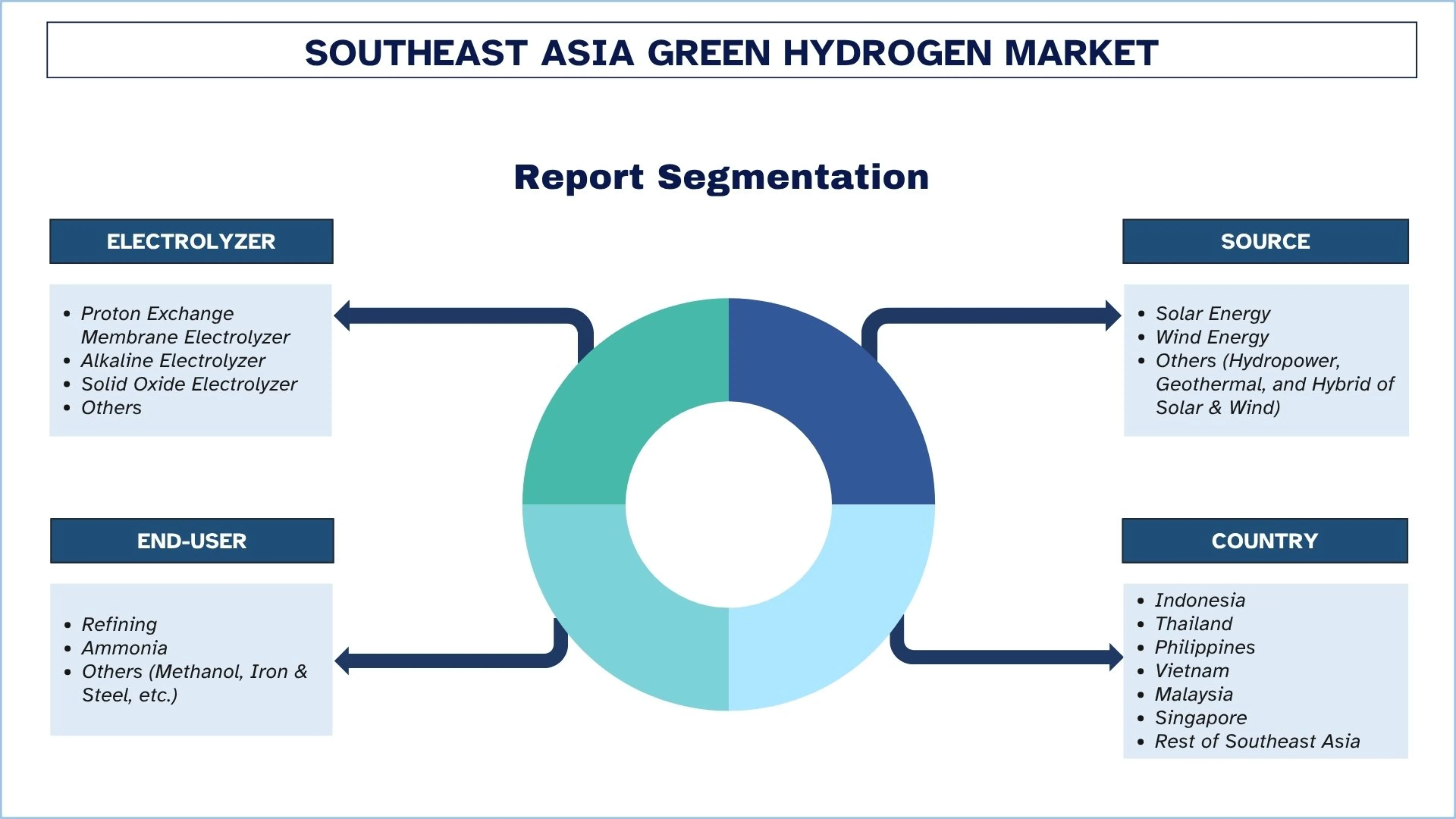

電解槽(質子交換膜電解槽、鹼性電解槽、固態氧化物電解槽及其他);來源(太陽能、風能、其他(水力、地熱以及太陽能和風能混合));終端用戶(煉油、氨、其他(甲醇、鋼鐵等));以及國家。

東南亞綠氫市場規模與預測

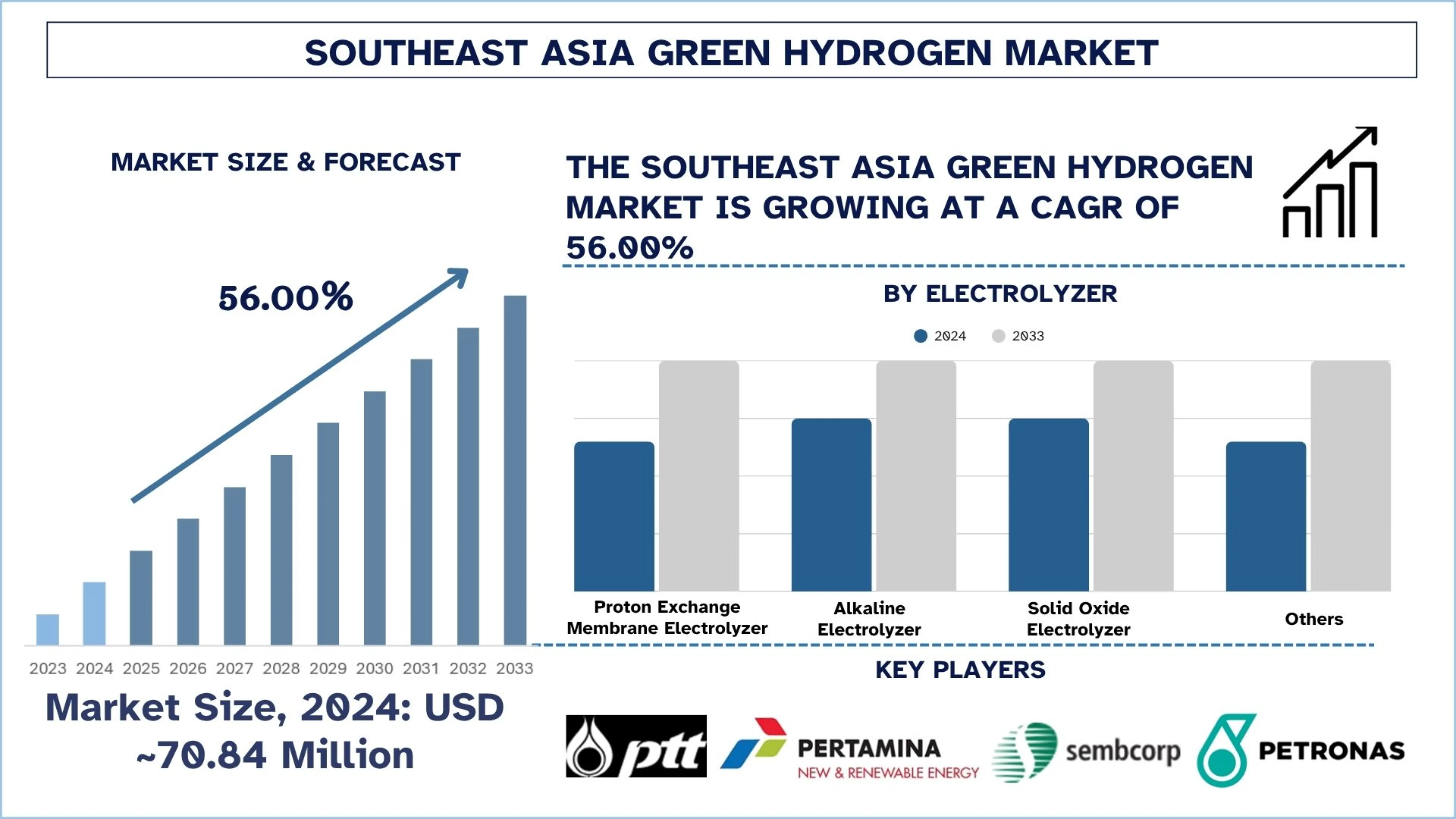

東南亞綠氫市場在2024年的估值約為7084萬美元,預計在預測期內(2025-2033F)將以約56.00%的強勁複合年增長率增長,這主要是由於人們越來越關注脫碳以及向再生能源的轉型。

東南亞綠氫市場分析

綠氫是通過使用再生能源(太陽能、風能或水力發電等)產生的電力,將水分解為氫和氧而形成的氫。這個過程不排放任何碳,使其成為一種清潔且永續的能源載體。

為了推動市場增長,東南亞各國政府和產業也正在採用綠氫作為脫碳的一個要素。目前正在建造主要的再生能源廠,並進行試點項目,以確定生產、儲存和出口的可行性。此外,能源部委正在制定政策框架,煉油、氨和運輸等產業部門正在將氫的使用納入其清潔能源轉型戰略中。此外,與國際投資者和技術供應商的合作正在強化當地的氫基礎設施和區域基礎設施的發展。

例如,在2025年7月22日,德國國際合作協會(GIZ)有限公司、PTT plc和蒂森克虜伯伍德(泰國)有限公司在國際氫能加速計畫(H2Uppp)下,簽署了一項合作協議(CA),建立一個新的公私合作夥伴關係(PPP),名為「泰國南部綠氫和永續碳基產品的機會」,地點在曼谷的PTT總部。這個新項目的目標是擴大泰國綠氫及其衍生物的市場和機會,重點關注該國南部地區的戰略區域。

例如,在2024年10月21日,勝科工業(Sembcorp)通過其全資子公司Sembcorp Utilities Pte Ltd,以及PT PLN(Persero)的子公司PT PLN Energi Primer Indonesia(PT PLN EPI),簽訂了一項聯合開發協議(JDA),在印尼蘇門答臘島建立一座綠氫生產設施,年產能可達10萬公噸。該項目有望成為東南亞最大的綠氫開發計畫,目標是創建一個連接蘇門答臘島、廖內群島和新加坡的區域綠氫樞紐。

東南亞綠氫市場趨勢

本節討論了影響東南亞綠氫市場各個細分市場的關鍵市場趨勢,這是我們研究專家團隊的發現。

國際合作與夥伴關係

東南亞綠氫市場越來越受到國際合作與夥伴關係趨勢的影響。各國正在與日本、韓國和歐盟等國際巨頭建立戰略夥伴關係,以吸引投資者,促進技術轉移,並建立出口機構。這些聯盟正在促進大規模的試點項目,並加速氫生產和基礎設施方面的知識轉移。此外,作為東盟清潔能源路線圖的一部分,跨境氫走廊和區域合作也在這一趨勢的推動下發展。

東南亞綠氫產業細分

本節分析了東南亞綠氫市場各個細分市場的關鍵趨勢,並提供了2025-2033年各國的預測。

在2024年,鹼性電解槽市場佔據了綠氫市場的主導份額。

根據電解槽,市場分為質子交換膜電解槽、鹼性電解槽、固態氧化物電解槽和其他。其中,由於鹼性電解槽技術經濟實惠且發展成熟,可大規模生產氫氣,因此在2024年佔據了綠氫市場的主導份額。它們可靠且易於擴展,使其適用於工業和政府支持的項目。這將激勵企業投資於氫基礎設施並增加產量。2023年11月15日,旭化成、PETRONAS清潔能源部門Gentari Sdn Bhd的全資子公司Gentari Hydrogen Sdn Bhd和JGC Holdings Corporation(JGC)宣布完成一項詳細的可行性研究,該研究旨在使用60兆瓦(MW)級鹼性水電解槽系統,每年生產多達8000噸的綠氫。各方還簽署了一份諒解備忘錄(MOU),針對該項目進行前端工程設計(FEED)研究。該項目得到了日本新能源產業技術綜合開發機構(NEDO)的大型鹼性水電解系統開發和綠色化學工廠項目綠色創新基金的支持。

在2024年,煉油部門佔據了東南亞綠氫市場的主導份額。

根據終端用戶,市場分為煉油、氨和其他(甲醇、鋼鐵等)。其中,煉油部門在2024年佔據了東南亞綠氫市場的主導份額。煉油產業直接需要綠氫來替代傳統原料,使其成為主要的採用驅動力,而且更加清潔。東南亞公司正在使用氫氣來使其煉油過程脫碳,並遵守法規。工業項目需要加快項目開發,並刺激對大規模氫氣種植的投資。

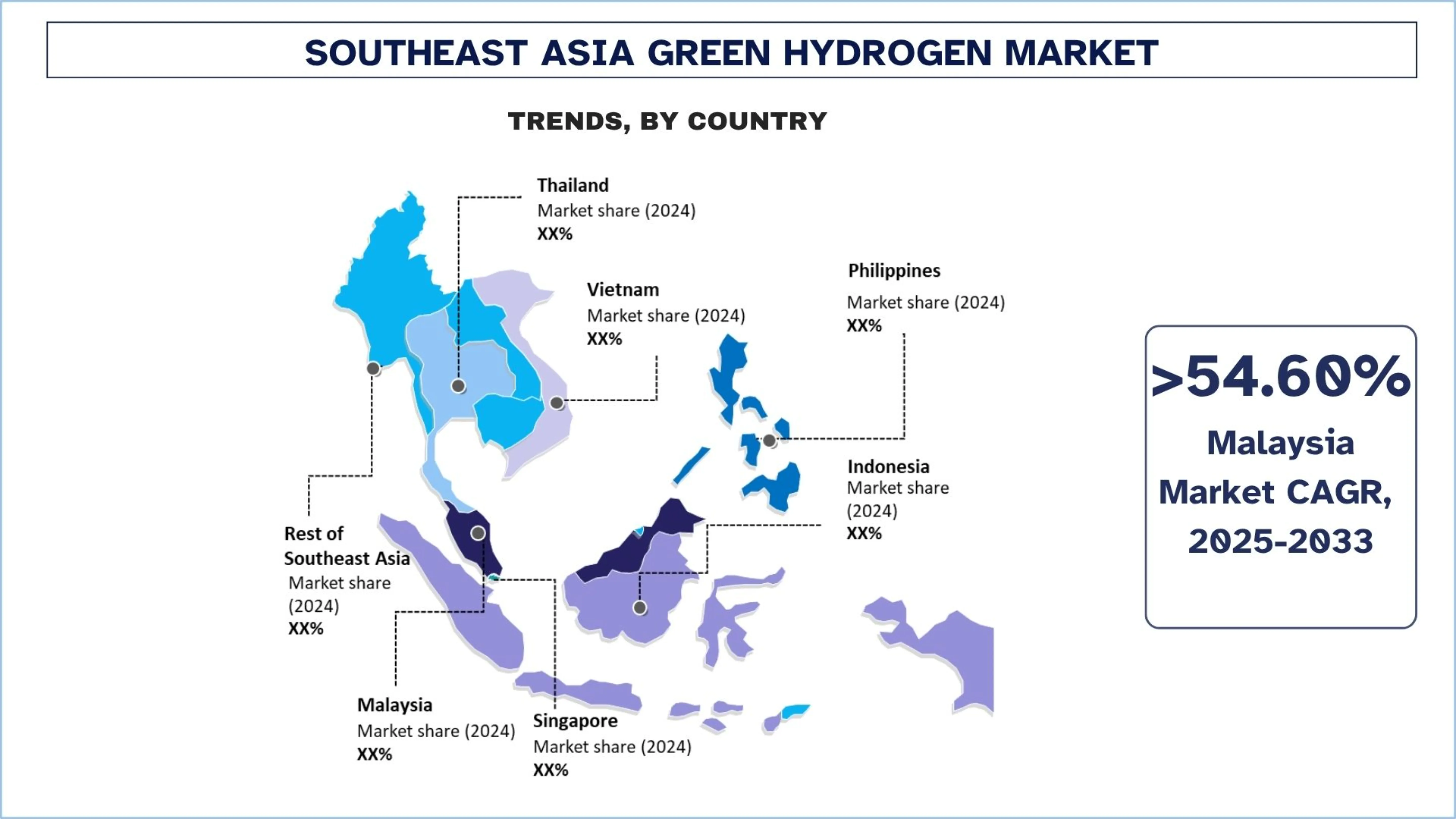

馬來西亞在2024年佔據了東南亞綠氫市場的主導份額

馬來西亞正在推動綠氫的採用,這得益於強大的政府支持、一致的政策以及其作為對日本和韓國出口國的地位。該國擁有完善的工業基礎設施,尤其是在煉油和化學工業領域,這將為氫氣提供直接的需求來源。對再生能源發電量的投資以及與世界技術供應商的合作也加快了該項目的發展。不斷增長的企業永續發展義務和東盟區域合作也促進了工業和能源部門的普遍採用。馬來西亞在2025年7月12日在登嘉樓啟動了混合水力浮動太陽能(HHFS)和綠氫樞紐,在其能源轉型路線圖上達到了一個重要的里程碑。這些計畫旨在將馬來西亞定位為綠氫價值鏈的區域領導者,同時支持國家能源轉型路線圖(NETR)和氫能經濟與技術路線圖(HETR)。

綠氫樞紐是Petroliam Nasional Berhad(PETRONAS)和Tenaga Nasional Berhad(TNB)之間的戰略合作,雙方都在推進氫氣生產及其衍生物。TNB還加強了電網基礎設施,以支持馬來西亞的能源轉型和區域清潔能源目標。

東南亞綠氫產業競爭格局

東南亞綠氫市場競爭激烈,有幾家全球和國際市場參與者。主要的參與者正在採取不同的增長策略來增強其市場地位,例如夥伴關係、協議、合作、新產品發布、地域擴張以及合併和收購。

東南亞頂級綠氫公司

市場上的一些主要參與者包括PTT Public Company Limited、Pertamina New & Renewable Energy、Sembcorp Industries、Petroliam Nasional Berhad (PETRONAS)、ACWA POWER、SunGreenH2、PLN Nusantara Power (PLN NP)、Siemens Energy、Linde PLC和The Green Solutions Group。

東南亞綠氫市場的近期發展

2025年4月16日,HDF Energy的子公司PT HDF Energy Indonesia與交通運輸部(MoT)、國有電力公司PT PLN(Persero)和渡輪營運商PT ASDP Indonesia Ferry(Persero)簽署了一份諒解備忘錄(MoU)。該協議概述了一項聯合研究,旨在使用本地生產的綠氫使印尼海事部門脫碳。該研究將與國際海事組織(IMO)合作進行,並由其共同資助。

2025年2月18日,總部位於新加坡的HYDGEN(Hydrogen Innovation Pte. Ltd)成功完成了種子輪融資,籌集了近200萬新加坡元(約154萬美元),由Cloudberry Pioneer Investments領投,新加坡國立大學(NUS)、TK & Partners和戰略天使投資人參與。這筆資金將加速HYDGEN的使命,即為消耗氫氣作為原料的行業帶來具有成本效益的現場綠氫生產。

2024年2月21日,Honeywell宣布與The Green Solutions Group Corporation(TGS)簽署了關於越南湄公河三角洲首個綠氫工廠Tra Vinh Green Hydrogen項目的諒解備忘錄(MoU)。

2022年5月24日,Hydrogène de France(“HDF Energy”或“公司”)與PESTECH International Berhad (“PESTECH”) 簽署了一份諒解備忘錄 (“MOU”),旨在合作利用柬埔寨和馬來西亞的水力發電廠生產綠氫,以解決多個部門的脫碳問題,例如,電網服務和工業應用項目(“項目”)。

東南亞綠氫市場報告涵蓋範圍

詳細資訊 | |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以56.00%的複合年增長率加速增長 |

2024年市場規模 | 約70.84百萬美元 |

國家分析 | 印尼、泰國、菲律賓、越南、馬來西亞、新加坡、東南亞其他地區 |

主要貢獻國 | 預計印尼在預測期內將以最高的複合年增長率增長。 |

公司簡介 | PTT Public Company Limited、Pertamina New & Renewable Energy、Sembcorp Industries、Petroliam Nasional Berhad (PETRONAS)、ACWA POWER、SunGreenH2、PLN Nusantara Power (PLN NP)、Siemens Energy、Linde PLC、The Green Solutions Group |

報告範圍 | 市場趨勢、驅動因素和限制;收入估計和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按電解槽類型、按來源、按終端用戶、按國家 |

購買東南亞綠氫市場報告的理由:

該研究包括由經過驗證的關鍵產業專家確認的市場規模和預測分析。

該報告簡要回顧了整個產業的整體表現。

該報告涵蓋了對主要產業同行深入分析,主要側重於關鍵業務財務、產品組合、擴張戰略和近期發展。

詳細檢視影響產業的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了不同細分市場的市場。

客製化選項:

東南亞綠氫市場可以根據需求或任何其他細分市場進一步客製化。除此之外,UnivDatos理解您可能會有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

東南亞綠色氫能市場分析 (2023-2033) 研究方法

我們分析了東南亞綠色氫能市場的歷史市場、估計了當前市場並預測了未來市場,以評估其在主要國家的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與東南亞綠色氫能價值鏈上的行業專家進行了深入的一級訪談。在通過這些訪談驗證了市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場分解和數據三角驗證方法來估計和分析行業細分和子細分市場的規模。

市場工程

我們採用數據三角驗證技術來最終確定整體市場估算,並得出東南亞綠色氫能市場每個細分和子細分的精確統計數字。通過分析各種參數和趨勢,包括電解槽、來源、最終用戶以及東南亞綠色氫能市場中的國家/地區,我們將數據分解為多個細分和子細分。

東南亞綠色氫能市場研究的主要目標

該研究確定了東南亞綠色氫能市場的當前和未來趨勢,為投資者提供戰略見解。它突出了市場吸引力,使行業參與者能夠進入尚未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估東南亞綠色氫能市場及其細分市場的當前和預測市場規模,以價值(美元)計算。

東南亞綠色氫能市場細分:研究中的細分市場包括電解槽、來源、最終用戶和國家/地區等領域。

監管框架與價值鏈分析:檢視東南亞綠色氫能產業的監管框架、價值鏈、客戶行為和競爭格局。

國家/地區分析:對印尼、泰國、菲律賓、越南、馬來西亞、新加坡和東南亞其他地區等主要地區進行詳細的國家/地區分析。

公司簡介與成長策略:東南亞綠色氫能市場的公司簡介以及市場參與者為在快速成長的市場中維持發展而採取的成長策略。

常見問題 常見問題

Q1:東南亞綠色氫能市場目前的市場規模和增長潛力為何?

2024年東南亞綠色氫氣市場估值約為7,084萬美元,在可再生能源投資增加、政府獎勵和工業採用率提高的推動下,預計從2025年到2033年將以56.00%的複合年增長率擴張。

Q2:依電解槽類型劃分,東南亞綠氫市場中哪個細分市場佔有最大的份額?

由於鹼性電解槽的成本效益、高耐用性以及在工業和能源領域已建立的技術採用,該部門目前在東南亞佔據最大的市場份額。

Q3:推動東南亞綠氫市場增長的驅動因素有哪些?

市場成長主要受到以下因素驅動:

• 對清潔且永續能源的需求不斷增長

• 政府政策和補貼推動再生氫能發展

• 工業應用不斷增加,包括煉油和氨生產

Q4:東南亞綠色氫能市場的新興技術與趨勢為何?

影響市場的關鍵趨勢包括:

• 採用先進電解槽技術,如PEM和固態氧化物

• 整合太陽能和風能等再生能源來生產綠色氫氣

• 開發氫氣儲存和分配基礎設施,以支持工業和運輸部門

Q5:東南亞綠色氫能市場的主要挑戰是什麼?

市場挑戰包括:

• 綠色氫能項目資本支出高昂

• 儲存和運輸的基礎設施有限

• 東南亞各國法規和政策分散

Q6:哪個國家主導東南亞綠色氫能市場?

馬來西亞目前在東南亞綠色氫能市場中處於領先地位,這得益於政府支持的倡議、豐富的再生能源資源以及不斷增長的工業應用。

Q7:東南亞綠色氫能市場的主要參與者有哪些?

東南亞綠氫市場的主要公司包括:

• PTT Public Company Limited

• Pertamina New & Renewable Energy

• Sembcorp Industries

• Petroliam Nasional Berhad (PETRONAS)

• ACWA POWER

• SunGreenH2

• PLN Nusantara Power (PLN NP)

• Siemens Energy

• Linde PLC

• The Green Solutions Group

Q8:東南亞綠色氫能市場存在哪些投資機會?

投資者可以探索綠色氫氣生產設施、電解槽製造、儲存和分配基礎設施的機會,以及與煉油、氨和化學工業等工業最終用戶的合作夥伴關係。

Q9:綠氫在東南亞的工業和能源應用中是如何被採用的?

在該區域推動碳中和和低排放能源解決方案的背景下,綠色氫氣越來越多地用於提煉、氨生產、甲醇合成和發電。

相關 報告

購買此商品的客戶也購買了

印度脫碳 HVAC 市場:現況分析與預測(2026-2034)

強調產品類型(加熱設備、通風設備、空調設備、其他);脫碳類型(直接、間接);容量(最高 5 噸、5-20 噸、20 噸以上);最終用戶(商業建築、住宅建築、工業設施、醫療保健設施、數據中心、其他);以及地區/州

中游油氣過濾市場:當前分析與預測 (2026-2034)

過濾技術重點(聚結器濾芯、筒式濾芯、機械式濾芯、袋式濾芯、微粒濾芯、活性碳濾芯、過濾器及其他);依應用(天然氣處理廠、壓縮站、儲存與配送、管道運輸、液化天然氣處理及其他);依過濾階段(油品過濾及氣體過濾);依最終用戶(煉油廠及石化工業);及區域/國家

氫動力醫院備用系統市場:現況分析與預測 (2026-2034)

著重於系統類型(可攜式、固定式、混合式);功率容量(低於 100 kW、100–500 kW 以及高於 500 kW);最終用戶(公立醫院、私立醫院、專科醫院以及緊急照護機構);以及地區/國家

風力雷射雷達市場:現況分析與預測 (2025-2033)

著重產品類型(垂直剖面風場光達、地面型風場光達、機艙型風場光達、機載型風場光達及其他);元件(感測器、導航器、雷射及其他);地點(陸上及海上);應用(風力發電、氣象與環境及航空);以及區域/國家