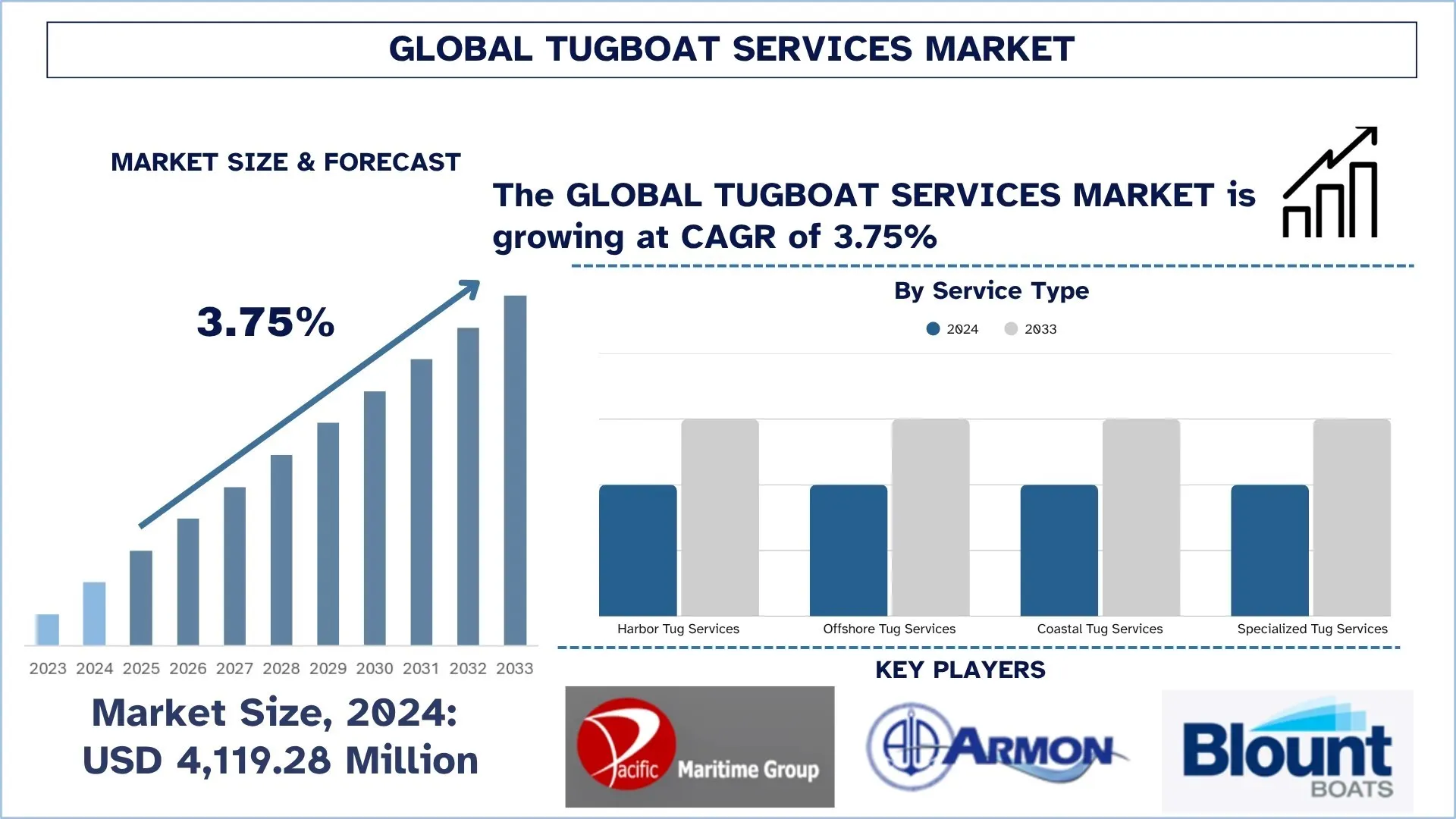

全球拖船服務市場規模與預測

2024年全球拖船服務市場的估值為4,119.28百萬美元,在預測期間(2025–2033F)預計將以約3.75%的複合年增長率增長,這主要受到海運貿易和港口業務的增長,以及港口基礎設施和新碼頭開發投資的推動。

拖船服務市場分析

由於國際海運貿易的持續增長和商業港口的發展,全球拖船服務市場預計在預測期內將穩定增長。拖船對於在擁擠的航道和港口中操作、停靠、解纜、拖曳和護送船隻至關重要。隨著全球船舶尺寸的不斷增加,特別是大型液化天然氣運輸船、貨櫃船和超級油輪的發展,對高性能、技術先進的拖船服務的需求已成為確保港口高效運作並降低海事事故風險的必要條件。當前市場證明非常活躍,港口和海運營運商積極遵守嚴格的監管要求,並引入以永續發展為導向的營運框架。此外,越來越多的離岸能源項目,如石油和天然氣平台和離岸風電場,也增加了對拖船服務的需求壓力,尤其是在深水作業中,這需要多方面、強大的拖曳和支援服務。全球海運業對環境責任的重視也推動了船隊的現代化,因為營運商專注於低排放船隻,以滿足新的全球海上環境管理標準。隨著港口開發、離岸基礎設施、船隊現代化和綜合海運物流的持續擴張,拖船服務市場將在全球主要海運中心持續增長,涵蓋沿海和深水作業,因為對安全、高效和永續的船舶援助需求不斷增加。

全球拖船服務市場趨勢

本節討論了影響全球拖船服務市場各個細分市場的關鍵市場趨勢,這是由我們的研究專家團隊發現的。

電氣化、混合動力推進和更環保拖船的採用

全球拖船服務行業正在轉向使用電氣化、混合動力和更環保的拖船型號,以符合更嚴格的排放要求、節省燃料價格,並確保他們使運營更有效率。港口和航運營運商面臨越來越大的壓力,需要減少港口和護航作業的碳排放,並且正在尋求對電池電動、液化天然氣驅動和混合動力拖船的投資。例如,在2024年6月,美國第一艘全電動船舶輔助拖船eWolf在聖地牙哥港投入使用,它提供了零排放和高繫柱拉力能力。 這種轉變將有助於為港口附近的社區提供更清潔的空氣,並使拖船服務提供商成為永續海事支援的領導者。此外,老舊船舶的所有者正在對其進行電池或混合動力驅動的改造,並安裝岸電系統以減少港口閒置排放,這將進一步鼓勵在世界其他國家採用更環保的拖船服務。

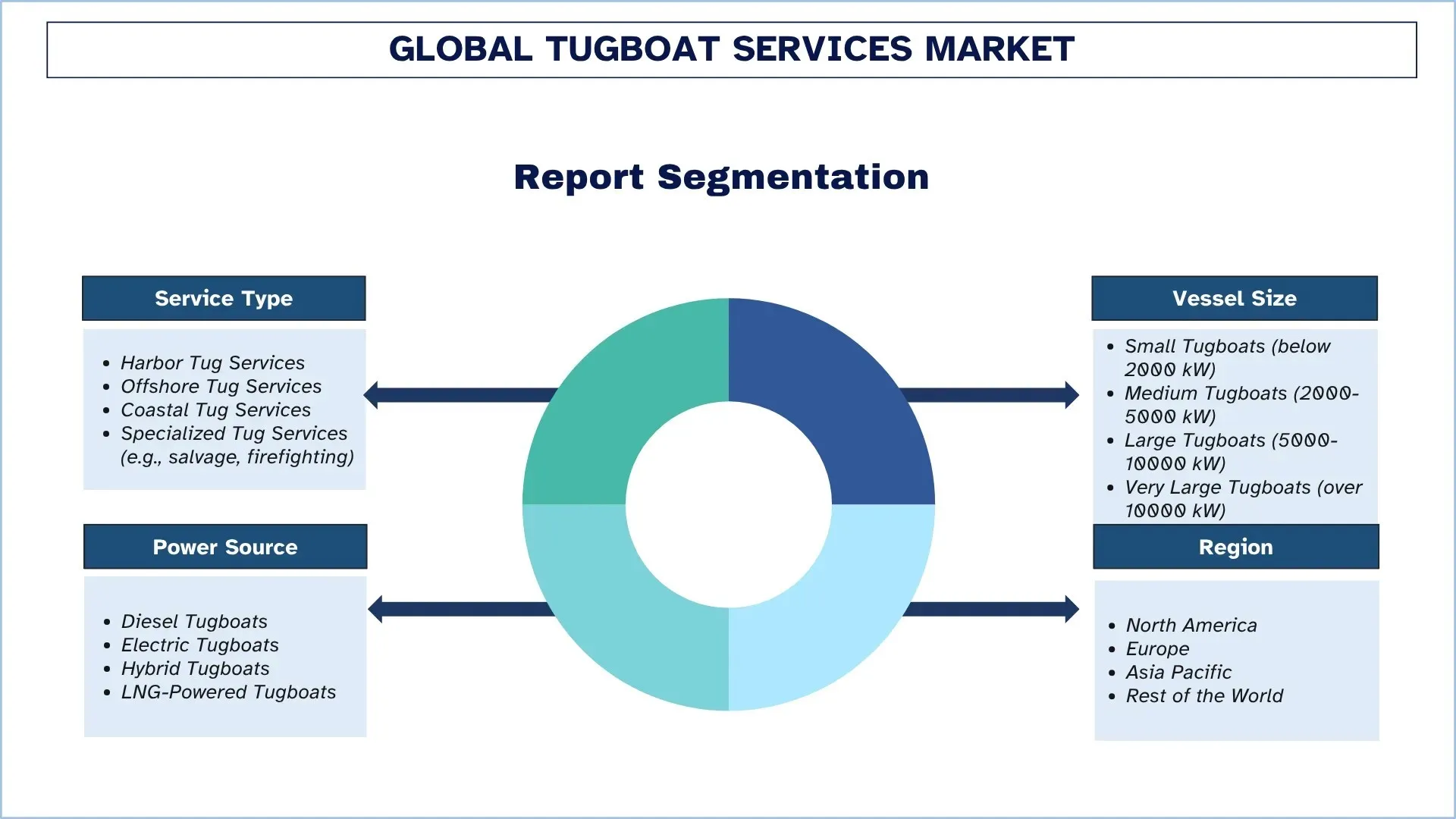

拖船服務行業細分

本節提供了全球拖船服務市場報告中每個細分市場的關鍵趨勢分析,以及2025-2033年全球、區域和國家層面的預測。

港口拖船服務部門主導了拖船服務市場

根據服務類型,拖船服務市場分為港口拖船服務、離岸拖船服務、沿海拖船服務和專業拖船服務。2024年,港口拖船服務部門主導了市場,預計在預測期內將保持領先地位。這主要是因為全球海運貿易持續增長,更多港口基礎設施項目的開發,以及越來越多的需要強大機動支援的大型船隻湧入。對港口拖船營運的高需求也得到了監管港口安全的嚴格法規以及減少營運過程中延誤的需求的支持。此外,通過引進先進的推進系統、低排放技術等方式,在船隊中進行更多的現代化努力,正在提高港口拖船服務在效率、敏捷性和生態方面的性能,從而增強了該部門在全球主要航運中心的擴張前景。

中型拖船市場在拖船服務市場中佔據最大的市場份額。

根據船舶尺寸,拖船服務市場分為小型拖船、中型拖船、大型拖船和超大型拖船。2024年,中型拖船部門佔據了最大的市場份額,預計在整個預測期內都將保持其主導地位。這些船隻在日常港口服務、沿海拖曳和護航服務中的日益使用是導致這種增長的主要原因,因此,無論是在港口管理部門還是海運營運商的成本方面,這些船隻都是最通用且最具成本效益的。國際港口運輸量的增長,以及諸如操作中型和大型商船所需的拖船等營運要求,也為該部門的高需求提供了更充分的理由。此外,混合動力和燃油效率推進系統的改進確保了改善中型船隊的性能、安全性和永續性的機會,從而堅實地支持了它們在整個重要海域的未來使用。

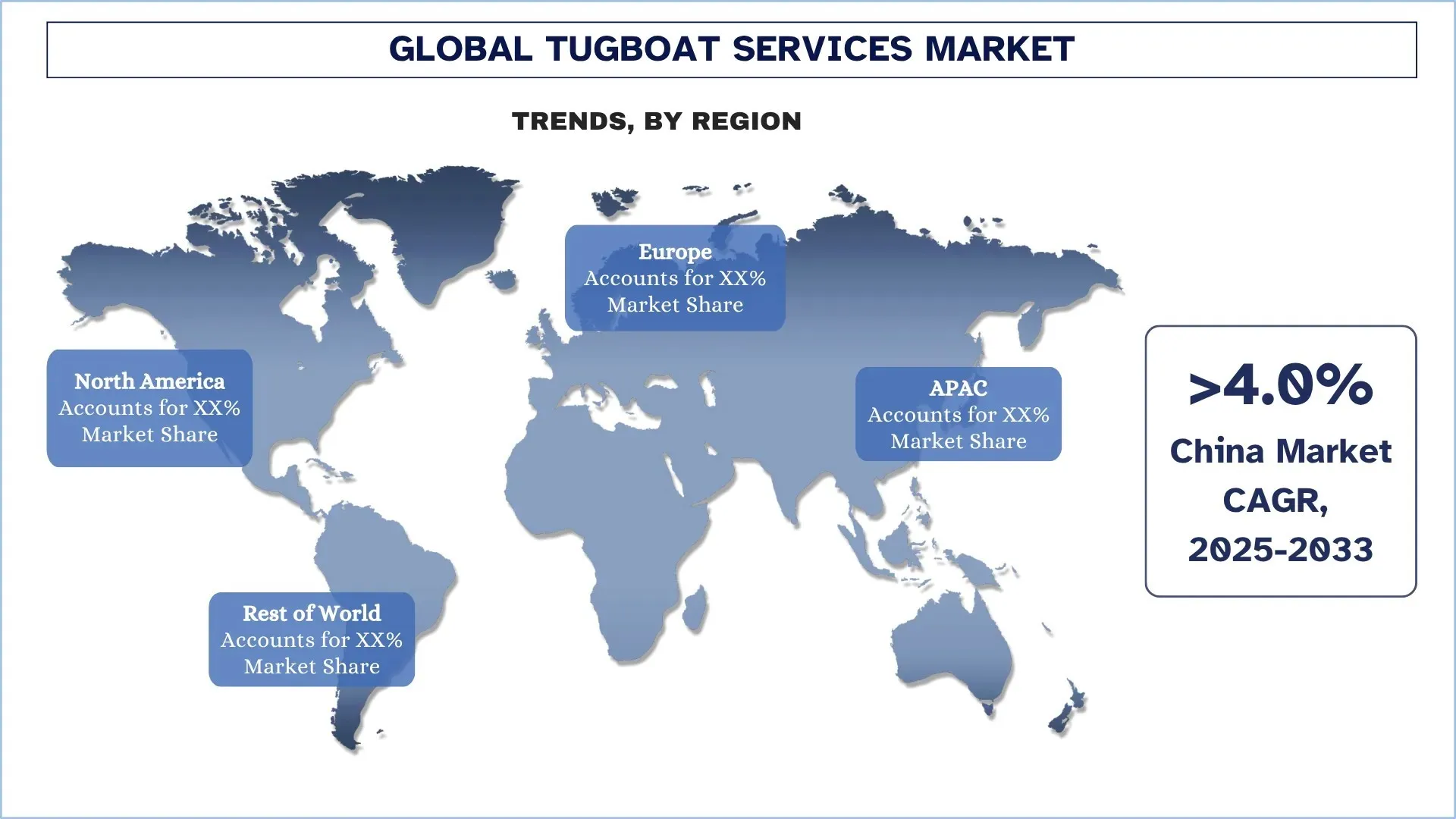

亞太地區主導全球拖船服務市場

亞太地區是拖船服務的最大市場,預計在預測期內將保持領先地位。這種主導地位的原因是該地區海運貿易水平高、港口吞吐能力大,以及中國、印度、日本和韓國等國家的港口基礎設施不斷增長。大型造船中心的存在以及使用強大的拖船服務來移動較大船隻的必要性只是證明該地區領先地位的額外證據。該地區是世界上最繁忙的港口所在地,例如中國、印度、日本和東南亞的港口,這些港口處理大量的貨櫃、散貨和能源貨物。此外,超大型船舶頻繁抵達這些港口並進行機動,從而對拖船服務產生了很高的需求,特別是先進的港口拖船、護航拖船和沿海作業拖船。海事部門的增長正在通過政府和該地區的海事主管部門對港口擴建、疏浚以及深水泊位和相關海事基礎設施的建設進行大規模投資,從而推動了拖曳和支援船隻類別的服務。此外,該地區在離岸能源(例如,液化天然氣、離岸石油和天然氣平台、離岸風電)和沿海航運方面得到了擴大,這使得需求超出了傳統港口營運範圍,擴展到了專業和海事支援拖船業務。

2024年中國在亞太拖船服務市場中佔據主導地位

中國拖船服務市場具有很高的潛力,並且由於該國港口網絡的快速增長和以海運為主導的貿易量,因此具有足夠的增長可能性。國家排放的嚴格政府標準和船舶機動的安全性也刺激了對拖船的複雜服務的需求。主要中國港口對電氣和混合動力拖船進行現代化改造和大規模投資,提高了舊拖船船隊的效率和環境性能。與此同時,離岸活動也在不斷增加,包括深水油氣田平台和離岸風電場,這正在推動營運商使用多功能拖船和綜合拖曳服務,使中國成為拖船市場的主要增長中心。

拖船服務行業競爭格局

全球拖船服務市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採用不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級拖船服務公司

市場上的一些主要參與者包括 Pacific Maritime Group、Astilleros Armon、Blount Boats、NAIKAI TUG BOAT SERVICE CO., LTD.、GAC Group、Fremont Tugboat Company、Carver Companies、Norfolk Tug Company、Moran Towing Corps 和 Crowley。

拖船服務市場的近期發展

2024年11月,Damen Shipyards Group 向安特衛普-布魯日港交付了六艘 RSD Tug 2513,其中包括第一艘用於零排放營運的全電動 RSD-E Tug 2513。其他五艘船隻採用 Damen Marine NOx Reduction Systems,確保符合 IMO Tier III 標準。這與港口到2050年實現碳中和的目標相一致。

2024年10月,Sanmar Shipyards 開始為 BOTA? Petroleum Pipeline Corporation 建造四艘電動拖船。該項目加強了土耳其的永續拖曳營運,突顯了向環保海事解決方案的轉變。

全球拖船服務市場報告覆蓋範圍

報告屬性 | 詳細信息 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長勢頭 | 以3.75%的複合年增長率加速增長 |

2024年市場規模 | 4,119.28 百萬美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 亞太地區預計將在預測期內主導市場。 |

覆蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、意大利、法國、中國、日本和印度 |

公司簡介 | Pacific Maritime Group、Astilleros Armon、Blount Boats、NAIKAI TUG BOAT SERVICE CO., LTD.、GAC Group、Fremont Tugboat Company、Carver Companies、Norfolk Tug Company、Moran Towing Corps 和 Crowley |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算和預測;細分分析;需求和供應方面分析;競爭格局;公司簡介 |

覆蓋的細分市場 | 按服務類型;按船舶尺寸;按動力來源;按地區/國家 |

購買拖船服務市場報告的理由:

該研究包括由經驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要概述了整個行業的績效。

該報告涵蓋了對傑出行業同行深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細檢查了行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機遇。

該研究全面涵蓋了不同細分市場的市場。

深入的行業區域層面分析。

定制選項:

全球拖船服務市場可以根據要求或任何其他細分市場進一步定制。除此之外,UnivDatos 明白您可能有自己的業務需求;因此,請隨時與我們聯繫以獲取完全適合您要求的報告。

目錄

全球拖船服務市場分析 (2023-2033) 的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球拖船服務市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前的市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與整個拖船服務價值鏈中的行業專家進行了深入的一級訪談。通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角驗證方法來估算和分析行業細分和子細分的市場規模。

市場工程

我們採用數據三角驗證技術來最終確定整體市場估算,並得出全球拖船服務市場每個細分和子細分的精確統計數字。我們通過分析各種參數和趨勢(包括服務類型、船舶尺寸、動力來源以及全球拖船服務市場中的區域)將數據分為幾個細分和子細分。

全球拖船服務市場研究的主要目標

該研究確定了全球拖船服務市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。該研究的其他量化目標包括:

市場規模分析:評估當前市場規模並預測全球拖船服務市場及其細分市場的價值(美元)。

拖船服務市場細分:研究中的細分市場包括服務類型、船舶尺寸、動力來源和區域等領域。

監管框架與價值鏈分析:檢視拖船服務行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司概況與成長策略:拖船服務市場的公司概況以及市場參與者為維持快速成長的市場而採取的成長策略。

常見問題 常見問題

Q1: 全球拖船服務目前的市場規模及其增長潛力為何?

2024年全球拖船服務市場估值為41億1,928萬美元,預計在預測期內(2025-2033年)將以3.75%的複合年增長率增長。

Q2:按服務類型劃分,哪個細分市場在全球拖船服務市場中佔據最大份額?

港口拖船服務部門主導了市場,並且預計在預測期間將保持其領先地位。 這主要是因為全球海運貿易持續增長、更多港口基礎設施項目的發展,以及越來越多需要強大操控支援的大型船舶湧入。

Q3:全球拖船服務市場增長的驅動因素有哪些?

• 海運貿易和港口營運的成長:全球貿易量不斷增加以及港口活動擴張,提高了對拖船的需求,以便調度更大的船隻、提高港口吞吐量,並確保安全、高效的泊靠和靠泊作業。

• 港口基礎設施和新碼頭開發的投資:新的碼頭、更深的港口和現代化項目需要額外的拖船容量和先進的船隻,從而推動服務提供商擴大規模營運並增強船隊能力。

• 擴展到離岸支援和非傳統應用:拖船服務正朝向離岸風電場、油氣支援、打撈和海岸防禦等角色多元發展,創造更廣泛的收入來源和營運機會。

Q4:全球拖船服務市場的新興技術和趨勢是什麼?

• 電氣化、混合動力推進和更環保的拖船:營運商正在採用混合動力和電力推進系統,以減少排放、降低燃料成本並提高永續性,符合環境目標和監管壓力。

• 數位化、自動化和智慧營運:先進的導航、遠端監控和數據驅動系統提高了安全性、優化了燃料使用並提高了服務效率,從而實現了更智慧的拖船營運並減少了停機時間。

Q5:全球拖船服務市場的主要挑戰是什麼?

• 嚴格的環境和排放法規增加成本和複雜性:遵守排放標準、永續性要求和燃料政策需要昂貴的升級、更清潔的技術和營運調整,這對利潤率造成壓力。

• 高資本和營運成本加上船隊老化:拖船的採購、維護和船員成本很高;許多船隊需要更換或現代化,這使得在價格敏感的市場中難以做出投資決策。

Q6:哪個地區在全球拖船服務市場佔據主導地位?

亞太地區是拖船服務的最大市場,預計在預測期內將保持領先地位。這種主導地位的原因是該地區高水準的海運貿易、港口的容量以及中國、印度、日本和韓國等國家港口基礎設施的不斷擴張。大型造船中心的建立以及移動大型船隻對強大拖船服務的需求,僅是該地區領先地位的額外證據。

Q7:全球拖船服務市場的主要參與者有哪些?

一些主要公司包括:

• Pacific Maritime Group

• Astilleros Armon

• Blount Boats

• NAIKAI TUG BOAT SERVICE CO., LTD.

• GAC Group

• Fremont Tugboat Company

• Carver Companies

• Norfolk Tug Company

• Moran Towing Corps

• Crowley

Q8:合作夥伴關係和協作在拖船服務市場的增長中扮演什麼角色?

• 與科技供應商建立策略聯盟:與海事科技公司合作可加速採用數位導航、遠端監控和排放追蹤系統,從而提高營運效率、安全性並符合法規。

• 與港口和離岸能源公司成立合資企業:與港務局、石油和天然氣營運商以及離岸風力開發商合作可支持船隊擴張、專業船舶部署以及為新碼頭和離岸項目提供專用拖船營運。

• 公私合夥關係 (PPPs):政府合作推動港口現代化、更深的泊位和海事基礎設施升級,從而增加拖船需求並使拖船營運商能夠獲得長期服務合約。

Q9:全球供應鏈如何影響拖船服務市場?

• 貿易路線多元化:由於地緣政治風險和新的貿易協定,航運路線轉移增加了新興港口的拖船服務需求,從而提高了船隊利用率和市場擴張。

• 港口擁堵管理需求增加:供應鏈中斷和貨運量波動造成運營瓶頸,提高了對拖船協助的需求,以改善船舶周轉時間並維持港口生產力。

• 區域製造和出口中心增長:沿海地區工業和能源生產的擴張推動了更高的船舶交通量,並持續需要拖船支援裝載、停泊和護航作業。

相關 報告

購買此商品的客戶也購買了

微型交通數據分析市場:現況分析與預測 (2026-2034)

重點元件 (軟體 / 平台、服務); 分析類型 (描述性、預測性、指示性); 應用 (車隊管理、路線優化、需求預測、乘客行為分析); 終端用戶 (微移動營運商、市政府/智慧城市、運輸機構); 部署模式 (雲端、本地部署); 以及區域/國家

中東和非洲汽車複合材料市場:現況分析與預測 (2025-2033)

依材料類型(碳纖複合材料、玻璃纖維複合材料、天然纖維複合材料、混合複合材料及其他)、依車輛類型(乘用車、輕型商用車、重型商用車、電動車及其他)、依最終用戶(OEM及售後市場)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東和非洲其他地區)

東南亞兩輪車電動車橋市場:現況分析與預測 (2025-2033)

類型側重(輪轂電機電橋、中置電機電橋、集成式電橋);應用(電動滑板車、電動摩托車、貨運和送貨自行車、共享出行車隊);和國家。

卡車拖車起落架市場:現況分析與預測 (2025-2033)

操作方式(手動卡車起落架和自動卡車起落架);起重能力(小於20,000磅、20,000磅至50,000磅,以及大於50,000磅);銷售渠道(OEM和售後市場);以及地區/國家