全球超薄玻璃市場規模與預測

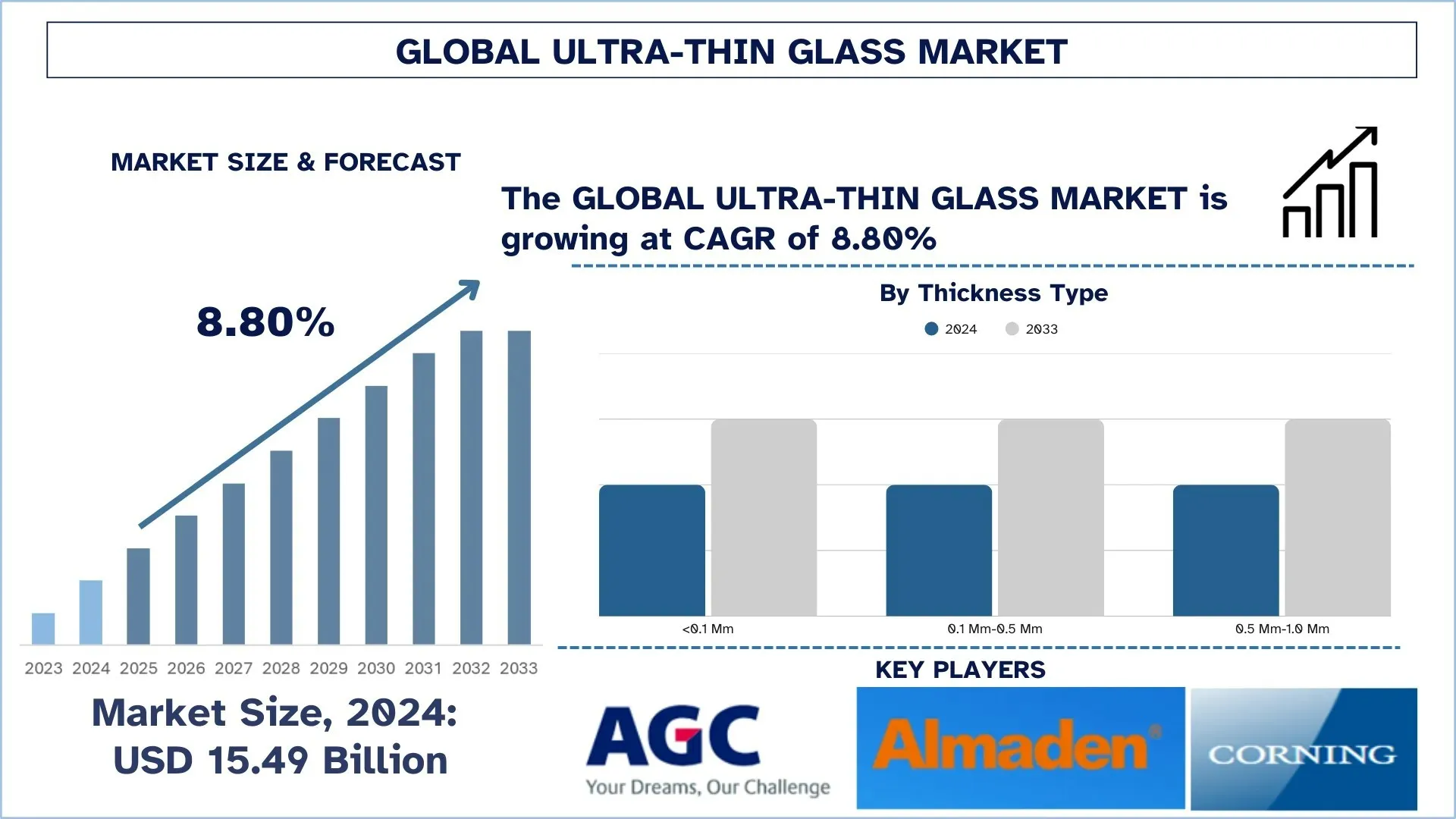

2024年全球超薄玻璃市場估值為154.9億美元,由於智慧型手機、平板電腦和穿戴式裝置的採用不斷增加,推動了對超薄、可彎曲玻璃的需求,預計在預測期內(2025-2033F)將以約8.80%的強勁複合年增長率增長。此外,超薄玻璃增強了5G電子產品中的訊號透明度和耐用性。

超薄玻璃市場分析

影響超薄玻璃市場增長的主要因素是電子、汽車和太陽能等各行業對輕量、耐用和柔性材料的需求。超薄玻璃因其更高的抗刮擦性和光學清晰度而被智慧型手機、平板電腦和穿戴式裝置採用,構成了市場的主要驅動力之一。因此,節能解決方案的持續趨勢推動了其在太陽能板中的應用,其中超薄玻璃有助於提高效率,同時保持輕量。此外,汽車是全球增長的主要產業之一,電動車的蓬勃發展和自動駕駛汽車的開發進一步創造了需求。在汽車領域,超薄玻璃用於抬頭顯示器和觸控螢幕面板,以獲得更好的美觀性和功能性。隨著化學強化和可彎曲玻璃等玻璃製造技術的發展,正在探索其新的應用。此外,嚴格的法規正在鼓勵使用超薄玻璃,以推廣節能和環保的材料。總體而言,考慮到各行業的發展和對新應用的需求,預計市場將顯著增長。

全球超薄玻璃市場趨勢

本節討論了影響全球超薄玻璃市場各個細分市場的關鍵市場趨勢,這是我們的研究專家團隊發現的。

增加對AR/VR和微型顯示器的投資

另一個加速發展的趨勢包括在AR、VR和XR系統中使用超薄玻璃。空間計算和穿戴式顯示器已進入遊戲、醫療保健、培訓和國防的關鍵位置。因此,對輕量、高解析度的微型顯示器的需求很高。超薄玻璃,尤其是厚度低於0.2毫米的超薄玻璃,對於在OLED-on-silicon面板上提供3500+解析度至關重要,三星顯示器等公司最近已證明了這一點。這些玻璃提供足夠的熱和光學效果,並保持超輕的重量,這對於長時間穿戴和沉浸式體驗的舒適度至關重要。

無鉛且環保的玻璃成分

環境永續性正在成為超薄玻璃領域中越來越重要的考量因素。樹脂製造商正在遠離含有鉛或其他有害物質的舊配方,轉而採用環保、無鉛的替代品。現在,這些產品包含鋇、硼和鉍的氧化物,並通過RoHS和綠色建築認證,而不會影響實際性能。例如,歐洲和日本的製造商已採用綠色道路,開發出一種完全可回收的超薄玻璃,並配備了抗反射和防指紋技術,可用於消費性電子產品和建築應用。在ESG(環境、社會和治理)政策的推動下,這種趨勢越來越多地融入到開發中,以促進清潔、更安全的供應鏈。

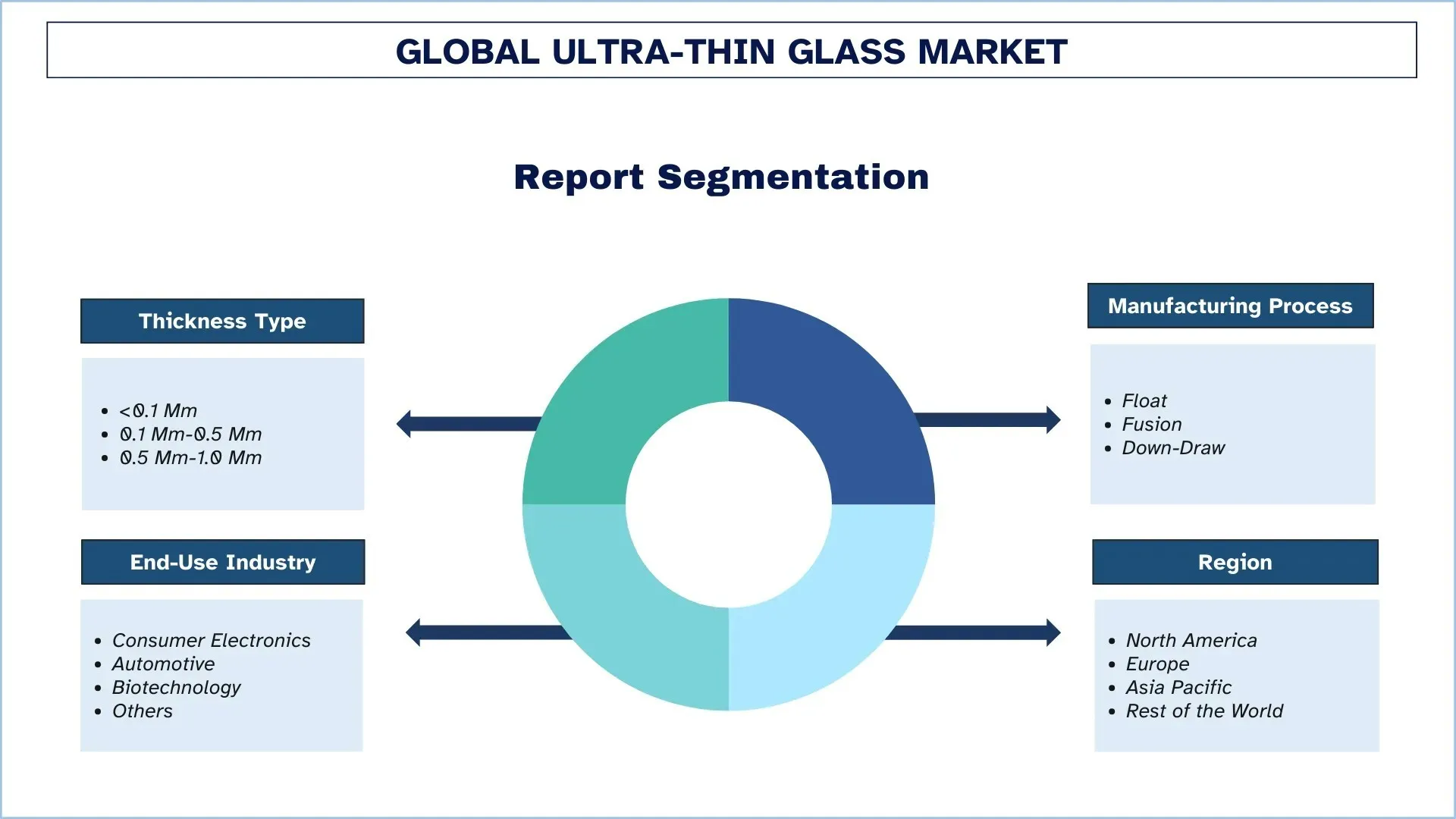

全球超薄玻璃產業細分

本節分析了全球超薄玻璃市場報告中每個細分市場的關鍵趨勢,以及2024-2032年全球、區域和國家層級的預測。

0.1毫米-0.5毫米細分市場主導超薄玻璃市場

根據厚度類型,超薄玻璃市場分為<0.1毫米、0.1毫米-0.5毫米和0.5毫米-1.0毫米。2024年,0.1毫米-0.5毫米細分市場佔據主導地位,預計在整個預測期內將保持其領先地位。這是因為該玻璃在柔性和耐用性之間實現了最佳平衡,使其最適合各種應用,包括智慧型手機、平板電腦、汽車顯示器以及太陽能板的應用。厚度小於0.1毫米的超薄玻璃可能太脆弱而無法量產,而厚度大於0.5毫米的超薄玻璃可能太硬。因此,0.1毫米至0.5毫米的範圍在強度、輕量和成本效益方面提供了恰到好處的平衡。消費性電子產品中不斷擴大、摺疊和彎曲的顯示器需求推動了這一細分市場。汽車行業也越來越多地使用超薄玻璃來製造HUD和觸控螢幕面板,在這些應用中,機械強度和光學清晰度至關重要。太陽能技術也有助於提高光伏效率,同時降低模組重量。除此之外,化學強化和抗反射塗層使超薄玻璃在該細分市場中的應用得以改進,使其耐刮擦性和光學清晰度不斷提高。對柔性電子產品和智慧型裝置的投資增加將進一步有助於0.1毫米-0.5毫米細分市場的增長,從而進一步鞏固其在超薄玻璃市場中的主導地位。

熔融細分市場主導超薄玻璃市場。

根據製造工藝,超薄玻璃市場分為浮法、熔融和下拉法。熔融細分市場在2024年佔據了最大的市場份額,預計在預測期內也將保持這種趨勢。熔融拉製玻璃以其最高的光學品質、表面光滑度和熱穩定性而聞名,使其成為柔性顯示器、OLED螢幕和先進觸控面板中最佳材料的首選。摺疊式智慧型手機、穿戴式裝置和下一代電視的行銷正以前所未有的速度蓬勃發展,從而推動了對熔融超薄玻璃的需求,這種玻璃在薄度(小於0.1毫米)方面無可匹敵,而不會在強度或清晰度方面產生不利影響。另一方面,汽車需求的日益驚人為其提供了另一個重要的銷售故事,這將熔融玻璃應用於彎曲資訊娛樂顯示器和擴增實境HUD中,在這些應用中,絕對不能容忍失真。此外,製造商也在尋求化學強化,以幫助提高熔融玻璃的強度水平,使其可用於堅固的電子產品和醫療設備。隨著5G技術和支援物聯網的裝置不斷發展,對超薄和高效能玻璃基板的需求正在加速,從而進一步鞏固了熔融細分市場的領先地位。

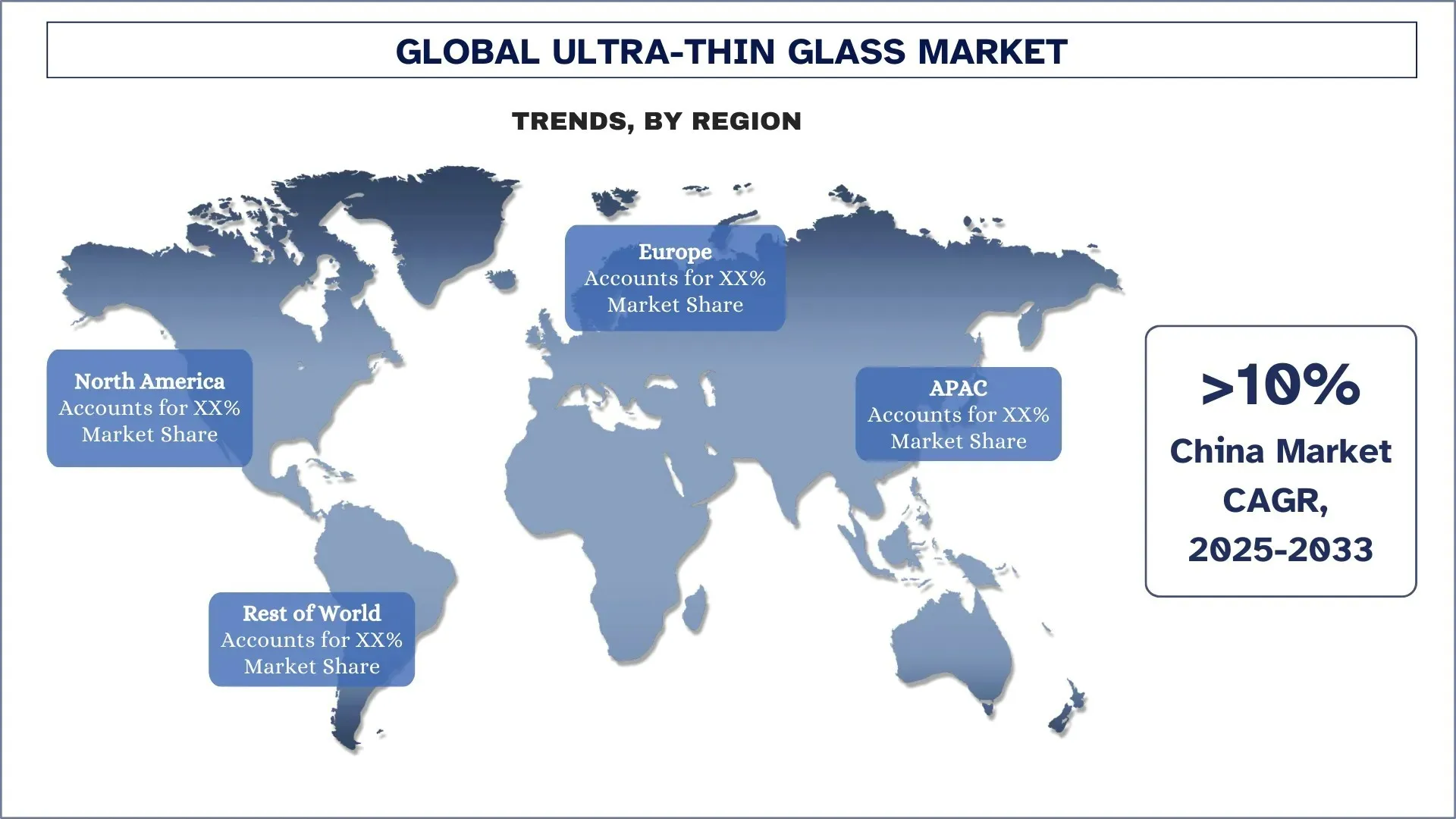

亞太地區主導全球超薄玻璃市場

2024年亞太地區超薄玻璃市場主導了全球超薄玻璃市場,預計在預測期內仍將保持這一地位。該地區佔據主導地位的原因是其強大的製造生態系統、高消費性電子產品產量和快速的城市化進程。中國、韓國和日本是生產智慧型手機、顯示面板和半導體產業的全球中心,超薄玻璃在光學清晰度、柔性和耐用性方面非常重要。隨著中國電子製造生態系統的不斷擴大以及國內對頂級智慧型裝置消費的增加,超薄玻璃的需求已顯著增長。韓國和日本仍然主導著高精度玻璃的研發和創新,利用其技術優勢來支援摺疊式和柔性顯示技術。它享有技術熟練的勞動力和政府支持的旨在數位轉型和永續製造的倡議的優勢。例如,日本在2025年2月投資15億美元將下一代鈣鈦礦太陽能技術商業化,從而在全球再生能源競賽中邁出了大膽的一步。與其矽 counterparts 不同,鈣鈦礦太陽能電池薄20倍、輕便且具有彈性,可以安裝在從體育場和機場到辦公大樓的各種城市表面上。

中國在2024年佔據亞太地區超薄玻璃市場的主導份額

2024年,中國在強大的消費性電子產品製造生態系統、具有成本效益的生產設施以及對先進裝置的強勁國內需求的支持下,引領了超薄玻璃產業。該國被認為是一些最重要的智慧型手機和顯示面板製造商的所在地,享有整個產業規模經濟、垂直整合以及摺疊式和柔性顯示器快速商業驗證的優勢,在該領域處於有利地位。該國還受益於政府對高科技產業的支持,從而專注於研發和自動化以及大量投資。隨著國內對醫療診斷和太陽能技術的需求不斷增長,對超薄玻璃的需求正在得到進一步加強。此外,中國重要的原材料供應商和研究機構的存在確保了其在全球範圍內的領導地位。

超薄玻璃競爭格局

全球超薄玻璃市場競爭激烈,擁有眾多全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及合併和收購。

頂級超薄玻璃公司

市場上的一些主要參與者包括旭硝子、常州亞瑪頓股份有限公司、康寧公司、南玻集團股份有限公司、Emerge Glass India Pvt. Ltd.、肖特股份公司、日本電氣硝子株式會社、台灣玻璃工業股份有限公司、信義玻璃控股有限公司和諾瓦玻璃。

超薄玻璃市場的最新發展

2024年4月,Glass Acoustic Innovations Ltd. (GAIT) 與日本電氣硝子株式會社 (NEG) 合作,將薄玻璃振膜技術帶到音響世界。此次合作促成了玻璃振膜在 Hi-fi 揚聲器、耳機和汽車音響系統中的應用,使其具有更好的強度、剛性和傳遞聲音的方式。

2025年2月,憑藉中國賣方藍思科技的後端,蘋果公司踏上了推出首款摺疊裝置的征程。藍思科技將為蘋果公司採購70%的超薄玻璃 (UTG),康寧公司為原材料供應商。超薄玻璃將放置在中心位置,以增強裝置鉸鏈周圍的靈活性。

全球超薄玻璃市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動能 | 以8.80%的複合年增長率加速增長 |

2024年市場規模 | 154.9億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計亞太地區在預測期內將主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本、韓國和印度 |

公司簡介 | 旭硝子、常州亞瑪頓股份有限公司、康寧公司、南玻集團股份有限公司、Emerge Glass India Pvt. Ltd.、肖特股份公司、日本電氣硝子株式會社、台灣玻璃工業股份有限公司、信義玻璃控股有限公司和諾瓦玻璃 |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應端分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按厚度類型、按製造工藝、按最終用途產業、按區域/國家 |

購買超薄玻璃市場報告的原因:

該研究包括經認證的主要行業專家確認的市場規模和預測分析。

該報告簡要概述了整個行業的績效。

該報告涵蓋了對傑出行業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和最新發展。

詳細檢查行業中普遍存在的驅動因素、限制、關鍵趨勢和機遇。

該研究全面涵蓋了不同細分市場的市場。

深入分析行業的區域層級。

客製化選項:

可以根據要求或任何其他市場細分進一步客製化全球超薄玻璃市場。除此之外,UnivDatos了解您可能有自己的業務需求;因此,請隨時與我們聯繫以獲得完全符合您要求的報告。

目錄

全球超薄玻璃市場分析 (2023-2033) 研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球超薄玻璃市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前的市場規模。為了驗證這些見解,我們仔細審查了許多發現和假設。此外,我們還與超薄玻璃價值鏈中的行業專家進行了深入的一級訪談。通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估算和分析行業部門和子部門的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並為全球超薄玻璃市場的每個部門和子部門得出精確的統計數字。我們通過分析各種參數和趨勢(包括厚度類型、製造工藝、最終用途行業以及全球超薄玻璃市場中的區域)將數據分為幾個部門和子部門。

全球超薄玻璃市場研究的主要目標

該研究確定了全球超薄玻璃市場的當前和未來趨勢,為投資者提供戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)預測全球超薄玻璃市場及其部門的市場規模。

超薄玻璃市場細分:研究中的細分市場包括厚度類型、製造工藝、最終用途行業和區域等領域。

監管框架與價值鏈分析:檢查超薄玻璃行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與增長策略:超薄玻璃市場的公司簡介以及市場參與者為維持快速增長的市場而採用的增長策略。

常見問題 常見問題

Q1:全球超薄玻璃市場目前的市場規模及其增長潛力為何?

2024年全球超薄玻璃市場估值為 154.9 億美元,預計在預測期內(2025-2033 年)將以 8.80% 的複合年增長率增長。

Q2:依厚度類型劃分,哪個細分市場在全球超薄玻璃市場中佔據最大份額?

0.1毫米-0.5毫米的區段佔據主導地位,並且預計在整個預測期內保持其領先地位。這是由於該玻璃在柔韌性和耐用性之間取得了最佳平衡,使其最適合多種應用,其中包括智能手機、平板電腦、汽車顯示器以及太陽能面板的應用。

Q3:全球超薄玻璃市場增長的主要驅動因素是什麼?

• 對可折疊與柔性顯示器的需求不斷增長:智慧型手機、平板電腦和穿戴式裝置的日益普及推動了對超薄、可彎曲玻璃的需求。

• 5G與物聯網設備的擴展:超薄玻璃增強了5G電子產品中的信號透明度和耐用性。

• 汽車產業轉向智能玻璃:抬頭顯示器、觸控螢幕儀表板和天窗的使用增加推動了市場增長。

Q4:全球超薄玻璃市場中,有哪些新興技術與趨勢?

• 無鉛環保玻璃:醫療和核能應用中對可持續、無毒屏蔽玻璃的需求正在上升。

• AR/VR 和微型顯示器投資增加:隨著 AR/VR 應用普及,對高 PPI 微型顯示器(用於頭戴式裝置和護目鏡)的超薄玻璃需求正在加速。

• 轉向透明和柔性電子產品:透明顯示器、觸摸感測器和柔性印刷電路正受到關注,需要具有高光學清晰度和彎曲性的超薄玻璃。

Q5:全球超薄玻璃市場的主要挑戰是什麼?

• 高生產成本:超薄玻璃的精密切割、處理和塗層可能既複雜又昂貴,限制了小型企業的進入機會。

• 易碎性 & 處理困難:儘管經過工程設計具有彈性,但超薄玻璃仍然易碎,容易在壓力下破裂。

• 供應鏈限制:高純度原材料的短缺和供應鏈中斷可能會影響生產的可擴展性和定價。

Q6:哪個地區在全球超薄玻璃市場中佔據主導地位?

2024年亞太地區超薄玻璃市場在全球超薄玻璃市場中佔據主導地位,並預計在預測期內仍將保持這一地位。該地區之所以佔據主導地位,是因為其擁有強大的製造生態系統、高消費電子產品產量和快速的城市化。中國、韓國和日本是智慧型手機、顯示面板和半導體產業的全球中心,在這些產業中,超薄玻璃以其光學清晰度、靈活性和耐用性等形式而顯得非常重要。隨著中國電子產品製造生態系統的不斷擴張以及國內對頂級智慧設備消費的增加,對超薄玻璃的需求大幅增加。高精度玻璃的研發和創新仍然由韓國和日本主導,它們利用其技術優勢來支持可折疊和柔性顯示技術。該地區享有技術熟練的勞動力優勢以及旨在實現數位轉型和永續製造的政府輔助計畫。

Q7:全球超薄玻璃市場的主要參與者有哪些?

主要的超薄玻璃公司包括:

• AGC Inc.

• 常州亞瑪頓股份有限公司

• 康寧公司

• 南玻集團

• Emerge Glass India Pvt. Ltd.

• SCHOTT AG

• 日本電氣硝子股份有限公司

• TAIWAN GLASS IND. CORP.

• 信義玻璃控股有限公司

• Noval Glass

Q8:垂直整合在超薄玻璃供應鏈中有多重要?

成本效益:垂直整合的業者簡化了原材料採購、加工和精整流程,從而降低了生產成本和交貨時間。

• 品質控制:端到端控制確保厚度、清晰度和機械性能的一致性,這對於可折疊顯示器等高精度應用至關重要。

• 更快的客製化:內部研發和製造能力加速了原型設計和對 OEM 規範的調整,從而提高了競爭力。

Q9:法規和ESG框架如何形塑策略方向?

• 永續性一致性:具有 ESG 意識的買家偏好可回收、無鉛玻璃,促使轉向綠色認證材料。

• 法規驅動設計:REACH 和 RoHS 等法規要求無毒成分,直接影響產品配方。

• 聲譽 & 通路:遵守環境和工人安全標準可提升品牌形象並促進進入國際市場。

相關 報告

購買此商品的客戶也購買了

東南亞防水化學品市場:現況分析與預測 (2025-2033)

產品類型(瀝青膜、水泥塗料、丙烯酸塗料、聚氨酯 (PU) 塗料、彈性塗料及其他);最終用途產業(商業部門、住宅部門、基礎設施部門、工業部門及其他);以及國家。

過碳酸鈉市場:現況分析與預測 (2025-2033)

類型重點 (塗布、非塗布及錠劑);應用 (清潔劑、清潔劑、漂白劑、水處理及其他);最終用途 (家庭清潔、洗衣、工業清潔、紡織工業、化學工業、造紙工業、食品工業及其他);以及區域/國家

六偏磷酸鈉市場:現況分析與預測 (2025-2033)

等級強調(食品級和技術級);形式(顆粒狀、粉末狀和玻璃板);應用(水處理、食品添加劑、清潔劑和清潔用品、陶瓷和建築、石油和天然氣及其他);以及區域/國家