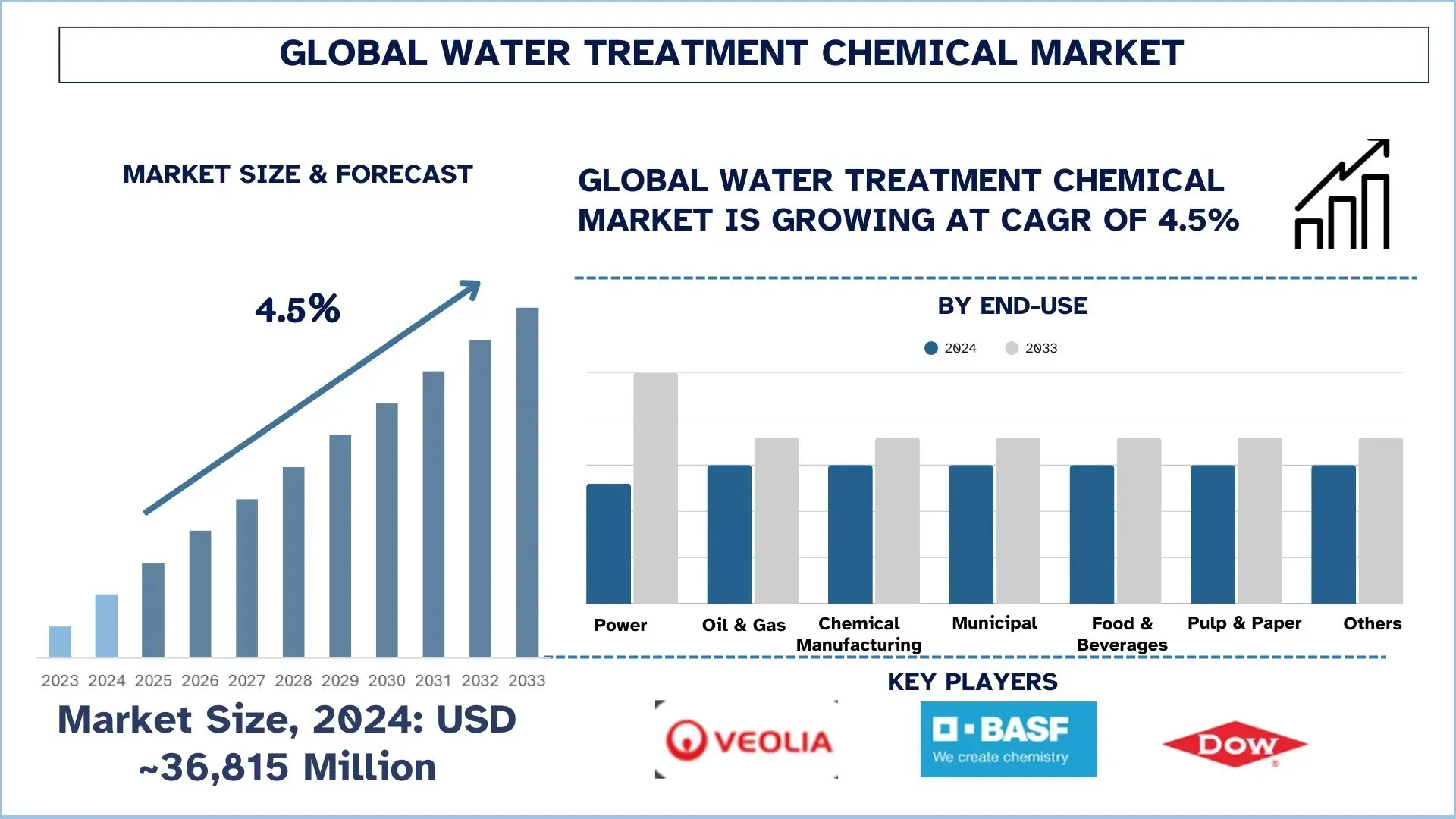

全球水處理化學品市場規模與預測

2024年全球水處理化學品市場價值為368.15億美元,預計在預測期內(2025-2033年)將以約4.5%的強勁複合年增長率增長,原因是水淨化廠數量不斷增加、終端用戶行業對廢水淨化的需求不斷增長以及嚴格的政府法規。

水處理化學品市場分析

全球水處理市場在過去幾年中呈現顯著的市場增長。隨著終端用戶行業數量的增加,廢水的產生量也隨之增加,這導致迫切需要建立新的處理廠,進而引發對處理化學品的需求。此外,隨著全球各國政府實施嚴格的法規,許多領先的廢水生產行業已被迫採用水處理後再排放,這進一步支持了對水處理化學品的需求。全球各地的市政公司也專注於廢水處理,以應對地下水枯竭的問題。

全球水處理化學品市場趨勢

本節討論影響全球水處理化學品市場各個細分市場的關鍵市場趨勢,這是由我們的研究專家團隊發現的。

採用環保和永續化學品:

由於全球各國政府越來越具有環保意識,因此觀察到從用於廢水處理的合成化學品轉變的趨勢。許多公司專注於使用生物基化學品進行水處理。這些化學品易於生物降解,並減少對生態系統的有害影響。有鑒於此,許多廢水處理化學品生產商宣布推出生物基化學品。

2024年,工業廢水處理解決方案供應商Aquacycl宣布推出其專利SulfideFix化學品。它利用天然的硫酸鹽還原菌來消除高達99%。

有鑒於此,許多其他主要公司也正在推出其用於廢水處理的生物基化學品。預計這將成為製造商中的一個關鍵趨勢,這將有利於預測年份(即2025-2033年)的市場增長。

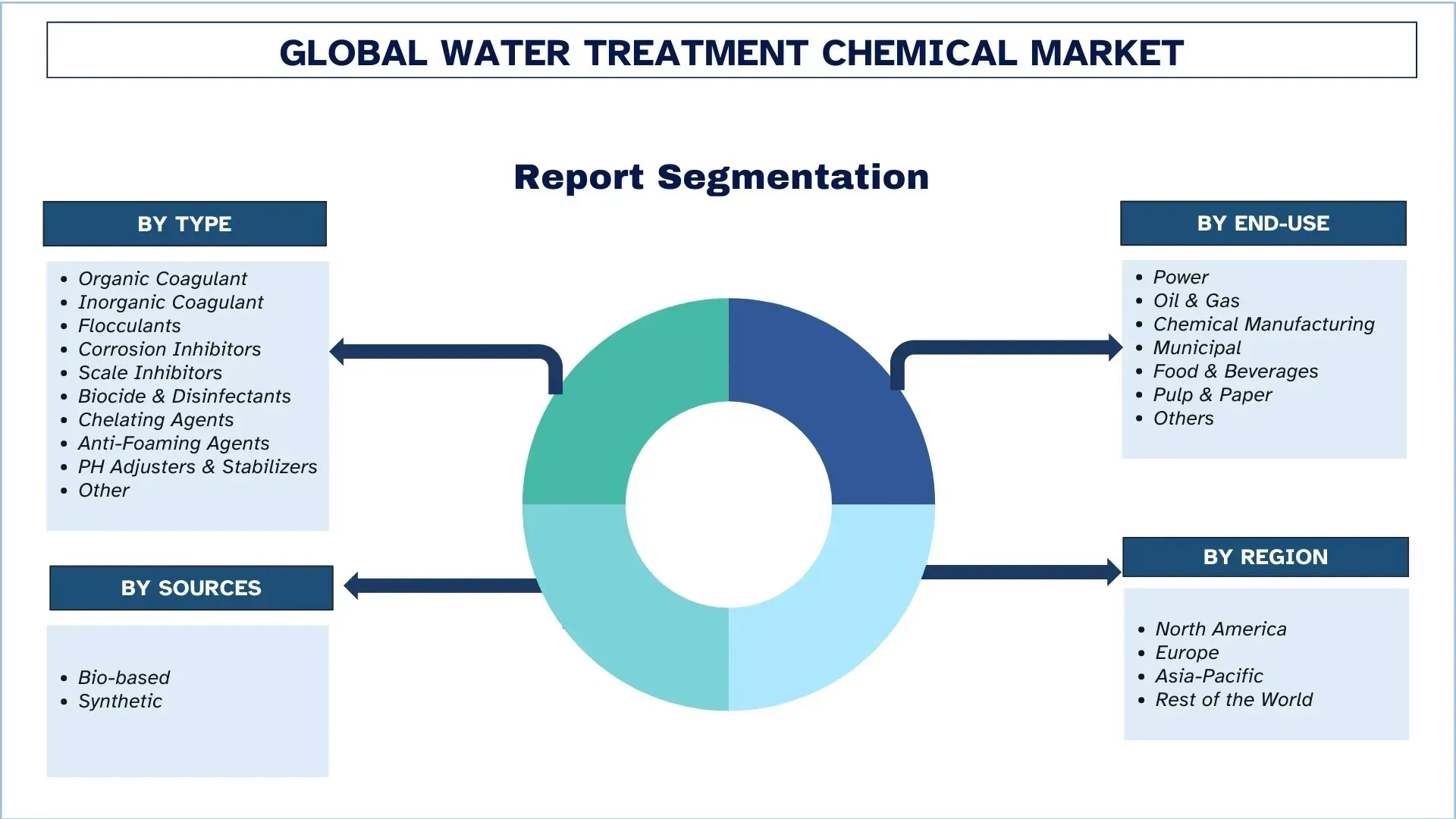

水處理化學品產業細分

本節分析全球水處理化學品市場報告各個細分市場的關鍵趨勢,以及2025-2033年全球、區域和國家層級的預測。

合成類別在水處理化學品市場中展現出良好的增長。

根據來源,市場分為生物基和合成。其中,合成類別佔據了主要的市場份額。由於易於取得以及具有成本意識的客戶,合成類別一直是首選。此外,合成化學品傳統上已在大多數水處理廠運營商中使用,因此該細分市場在獲得大部分份額方面受益。然而,隨著生物基化學品的興起及其在減少微生物生長和從廢水中去除重顆粒方面的環境友好方法,該細分市場的需求也出現了大幅增長。

腐蝕抑制劑類別在水處理化學品市場中佔據主導地位。

根據類型,全球水處理化學品市場分為有機凝結劑、無機凝結劑、絮凝劑、腐蝕抑制劑、阻垢劑、殺菌劑和消毒劑、螯合劑、消泡劑、PH調節劑和穩定劑等。由於腐蝕抑制劑在冷卻塔、鍋爐和管道等工業用水系統中的用途,在過去幾年中得到了巨大的增長和發展。這主要是因為這些抑制劑可防止昂貴設備和基礎設施因生鏽和腐蝕而失效,這最終會導致非常高的維護成本。此外,更嚴格的環境法規以及對永續發展的持續強調促使各行業投資於有效的腐蝕控制解決方案,從而進一步推動了市場需求。綠色化學的進步也導致了更環保的腐蝕抑制劑的開發,這吸引了石油和天然氣、發電、化學製造,甚至市政水處理等多個行業的更廣泛的終端用戶。隨著工業化的增加,特別是在發展中地區,對腐蝕抑制劑的需求將繼續強勁。

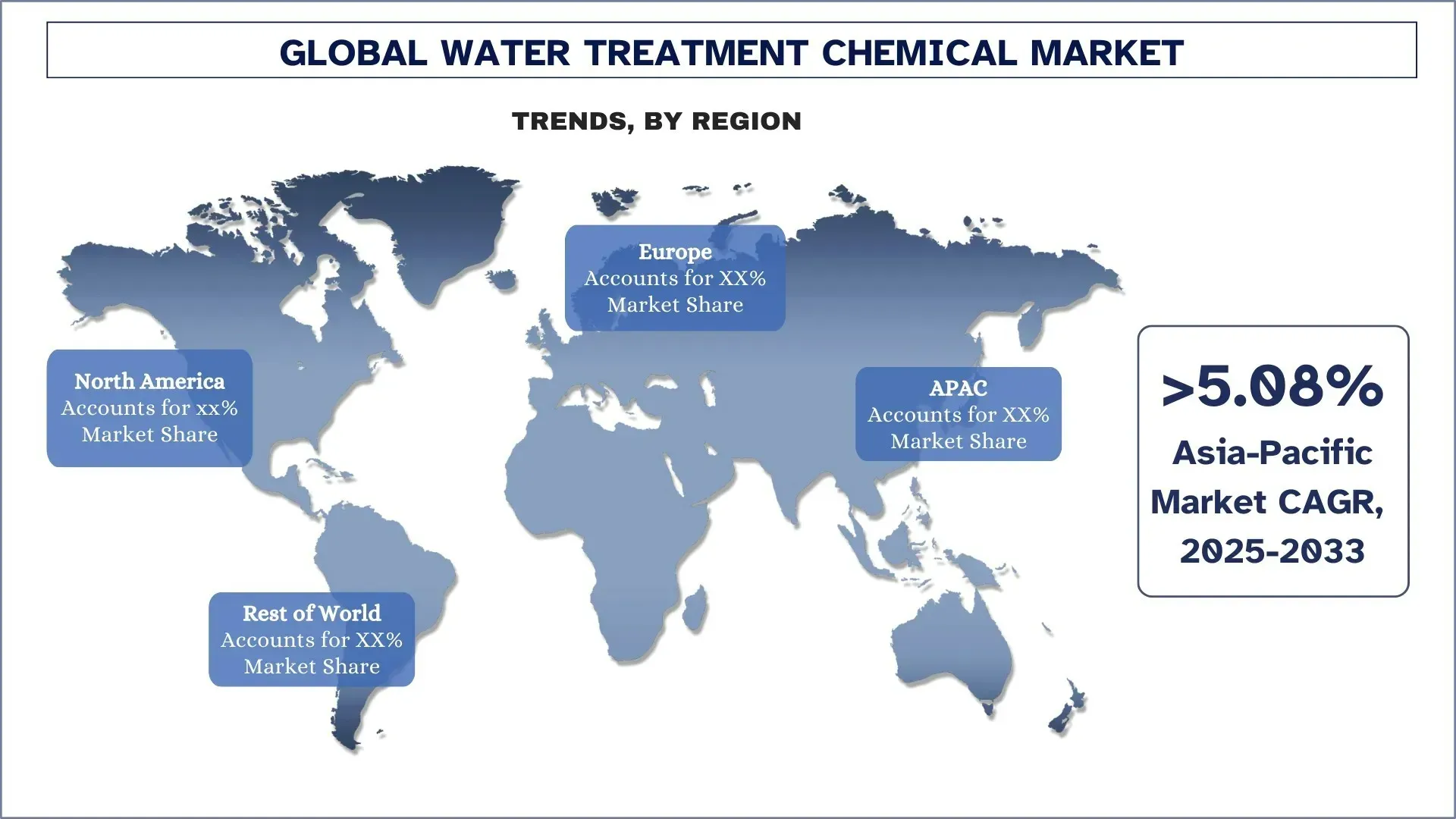

預計北美在預測期內將以相當大的速度增長。

北美在全球水處理市場中佔據了相當大的市場份額。促成增長的一些關鍵因素是嚴格的政府政策,這些政策強制終端用戶行業在將廢水排放到水源之前對其進行化學處理。此外,隨著人口的增長,許多不斷發展的城市也採用了廢水處理廠,以便為居民提供飲用水,從而進一步提高了對水處理廠的需求。考慮到這些變化,該地區對水處理化學品的需求激增。此外,該地區是美國和加拿大等一些領先的城市化經濟體的所在地,這些經濟體強調需要減少工業造成的水污染。隨著對水處理化學品的需求不斷增長,許多預計將在水處理化學品需求中產生可觀收益的更新。例如,

2025年,加拿大聯邦政府宣布一項2.58億美元的重大投資,以改善全國的水和廢水基礎設施。

2025年,埃爾帕索水務公司獲得了總計2350萬美元的投資,用於在美國德克薩斯州埃爾帕索市建設一座水處理廠。該建築預計將於2028年完工,每年將提供2.95億升淨化水。

隨著該地區水淨化廠領域的快速發展,預計在預測年份2025-2033年期間,水處理化學品市場將進一步增長。

2024年,美國在北美水處理化學品市場中佔據了相當大的份額

美國的廢水處理市場在北美地區佔據了主導地位的市場份額。隨著對水處理系統的大量投資以及將飲用水擴展到城市基礎設施的迫切需要,預計未來幾年對水處理化學品的需求將進一步增長。此外,該國還是最大的經濟體之一,以及該地區人口最多的國家之一,這證明有利於水處理服務的擴展。此外,還宣布了許多大型水處理項目,這將進一步促進對水處理化學品的需求。

水處理化學品產業競爭格局:

全球水處理化學品市場競爭激烈,有幾家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如夥伴關係、協議、合作、新產品發布、地域擴張以及併購。

頂尖水處理化學品公司

市場上的一些主要參與者包括巴斯夫公司、美國水化學品公司、Suman化學工業公司、威立雅、Pennar工業有限公司、Cortec公司、Dober、陶氏化學、藝康集團和栗田工業有限公司。

水處理化學品市場的近期發展

2025年,施耐德電機宣布在印度孟買班德普啟動印度最大的水處理廠建設。該公司已獲得一座水處理廠的建設合約,總處理能力為每天20億升。

2024年,威立雅宣布在中國啟用其首座交換再生廠,並整合水回收系統。該設施採用最先進的技術,可有效回收廢離子交換樹脂,從而促進江蘇省常熟經濟技術開發區(CEDZ)的資源優化和永續發展,移動水務服務的總容量為60千升,脫鹽的容量為每天5千升。

此外,在2025年,印度德里邦水務部宣布計劃將其海水淡化能力提高一倍,達到每天2.2億加侖。

全球水處理化學品市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長勢頭 | 以4.5%的複合年增長率加速增長 |

2024年市場規模 | 368.15億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計北美將在預測期內主導市場。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本、南韓和印度 |

公司簡介 | 巴斯夫公司、美國水化學品公司、Suman化學工業公司、威立雅、Pennar工業有限公司、Cortec公司、Dober、陶氏化學、藝康集團和栗田工業有限公司。 |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按類型、按來源、按最終用途;按地區/國家 |

購買水處理化學品市場報告的原因:

該研究包括經過驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了整個行業的總體績效。

該報告深入分析了傑出的行業同行,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細研究行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機遇。

該研究全面涵蓋了不同細分市場的市場。

深入分析該行業的區域層級。

客製化選項:

全球水處理化學品市場可以根據需求或任何其他細分市場進一步客製化。除此之外,UnivDatos明白您可能有自己的業務需求,因此請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

全球水處理化學品市場分析 (2023-2033) 的研究方法

我們分析了歷史市場、估算了當前市場,並預測了全球水處理化學品市場的未來市場,以評估其在全球主要區域的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。 為了驗證這些見解,我們仔細審查了大量發現和假設。 此外,我們還與水處理化學品價值鏈中的行業專家進行了深入的一級訪談。 通過這些訪談驗證市場數據後,我們採用自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場細分和數據三角測量方法來估算和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並為全球水處理化學品市場的每個細分市場和子細分市場推導出精確的統計數字。 我們通過分析全球水處理化學品市場中按類型、按來源、按最終用途和按區域的各種參數和趨勢,將數據分為幾個細分市場和子細分市場。

全球水處理化學品市場研究的主要目標

該研究確定了全球水處理化學品市場的當前和未來趨勢,為投資者提供戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。 該研究的其他量化目標包括:

市場規模分析:評估全球水處理化學品市場及其各個細分市場的當前和預測市場規模,以價值(美元)計算。

水處理化學品市場細分:研究中的細分市場包括按類型、按來源、按最終用途和按區域劃分的區域。

監管框架與價值鏈分析:檢查水處理化學品行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與增長策略:水處理化學品市場的公司簡介以及市場參與者為在快速增長的市場中維持發展而採用的增長策略。

常見問題 常見問題

Q1:全球水處理化學品市場目前的市場規模和增長潛力為何?

2024年全球水處理化學品市場估值為368.15億美元,預計在預測期內(2025-2033年)將以4.5%的複合年增長率增長。

Q2: 依來源劃分,全球水處理化學品市場中哪個細分市場佔有最大的份額?

2024年,合成纖維板塊引領市場。由於易於取得以及注重成本的客戶,合成纖維類別一直是首選。

Q3:全球水處理化學品市場增長的主要驅動因素是什麼?

• 嚴格的監管環境:全球水處理化學品市場的驅動力,無疑將是日益嚴峻的環境法規反映。各國政府和監管機構正在制定更嚴格的廢水處理標準、水質和化學品使用量,以保護人類健康和環境。這些法規對各行業施加了巨大的壓力,促使他們採用先進的水處理技術和化學品,以達到排放限制,確保改善水質並減少有害污染物。日益增長的合規壓力,使得幾乎所有行業,包括製造業、石油和天然氣以及市政水處理,都必須投資於創新和有效的化學解決方案。隨著越來越嚴格的合規措施,專業處理化學品可能會在各地區吸引穩定的需求增長。

• 日益嚴重的水資源短缺和污染:隨著全球水資源短缺和污染問題日益嚴重,對淨化水的處理化學品的需求也在增加。人口快速增長以及與工業化和農業活動相關的生活方式改變,加劇了水資源短缺。對清潔水的需求迅速超過供應,世界許多地區都遭受嚴重的缺水。與此同時,工業使用廢水、許多化學品以及經常使用的農業徑流,也加劇了水污染。這些問題突顯了公共和企業部門都需要投資於廢水處理技術,以淨化和回收水,使其可飲用並可用於工業製程。

Q4:全球水處理化學品市場有哪些新興技術和趨勢?

採用環保及永續化學品:市場正見證一股強勁趨勢,轉向採用環保且可生物分解的化學品進行水處理。日益增長的環保意識和監管壓力正促使企業擺脫傳統的合成化合物。製造商現在正在開發植物性絮凝劑、生物聚合物和綠色凝結劑,以最大限度地減少生態影響。這種轉變不僅支持永續發展目標,還為低毒性和可再生化學領域的創新開闢了機會。Kemira和Solenis等公司正在開創永續產品線,與減少化學廢物和碳足跡的全球倡議保持一致。

• 整合數位科技與自動化:數位轉型正在重塑水處理化學品市場。先進的監控系統、人工智慧驅動的分析和物聯網 (IoT) 感測器正在實現化學品劑量和系統診斷的即時控制。這減少了化學廢物,提高了處理效率,並最大限度地降低了運營成本。自動化平台還支持預測性維護,確保不間斷的運營。電力、製藥和市政公用事業等行業越來越多地採用這些智慧解決方案,以滿足嚴格的品質和監管標準。Ecolab和Veolia等領導者正在投資像3D TRASAR和Hubgrade這樣的數位平台,以提供智慧的、數據驅動的水管理。

Q5:全球水處理化學品市場的主要挑戰是什麼?

• 高資本和營運成本:水處理化學品市場面臨的主要挑戰之一是,建立先進處理設施需要高額的資本投資,以及持續的營運成本。從採購專用化學品到維護加藥系統和自動化基礎設施,財務負擔可能非常沉重,特別是對於中小型企業而言。此外,原材料價格的波動進一步影響了盈利能力。發展中經濟體的產業可能難以採用先進的處理技術,從而減緩了市場在某些地區的潛力。這一挑戰突顯了對具有成本效益、可擴展的解決方案和創新融資模式的需求。

• 法規遵循和安全標準:對於水處理化學品製造商和最終用戶而言,駕馭複雜的法規框架並確保符合嚴格的安全標準是一項主要障礙。世界各國政府都在收緊關於水排放品質、化學品毒性和工作場所安全方面的規範。不合規可能導致巨額罰款、法律訴訟和停產。此外,環境法律的頻繁更新和地區差異增加了全球運營的複雜性。公司必須在法規專業知識、合規技術和員工培訓方面進行大量投資。要想在這種情況下保持領先地位,需要不斷創新、透明的做法以及積極主動地滿足國際和當地環境法規。

Q6:哪個地區主導全球水處理化學品市場?

由於終端用戶產業的增長以及嚴格的政府法規,北美地區在全球水處理化學品市場中佔據主導地位。

Q7:全球水處理化學品市場的主要參與者有哪些?

水處理化學品領域的一些領先公司包括:

• BASF SE

• American Water Chemicals Inc

• Suman Chemical Industries

• Veolia

• Pennar Industries Limited

• Cortec Corporation

• Dober

• Dow

• Ecolab

• Kurita Water Industries Ltd

Q8:永續性和綠色化學將在塑造水處理化學品市場的未來中扮演什麼角色?

永續性和綠色化學正迅速成為水處理化學品市場創新的核心。日益嚴格的環境法規、企業的 ESG 目標以及消費者對環保解決方案的需求,正在推動製造商以可生物降解的植物性替代品取代傳統化學品。這種趨勢在食品和飲料、製藥和市政公用事業等行業尤其強勁,在這些行業中,環境影響受到密切監控。 提早投資於永續產品線和更清潔技術的公司,不僅將滿足合規性需求,還將把自己定位為具有環保意識客戶的首選合作夥伴。

Q9:為何工商業和市政企業應密切關注數位化和自動化的水處理解決方案?

數位化和自動化正在徹底改變水處理化學品的監測和應用方式。即時數據分析、智慧感測器和基於AI的加藥系統正在減少化學廢物、提高處理精度並降低營運成本。市政公用事業以及發電和製造等行業正越來越多地採用這些技術,以符合法規並提高資源效率。此外,數位水管理平台提供遠程監控,這在疫情後的營運韌性至關重要的世界中至關重要。現在投資於整合化學和數位解決方案的買家將獲得長期的營運優勢,使其成為明智決策的關鍵領域。

相關 報告

購買此商品的客戶也購買了

東南亞防水化學品市場:現況分析與預測 (2025-2033)

產品類型(瀝青膜、水泥塗料、丙烯酸塗料、聚氨酯 (PU) 塗料、彈性塗料及其他);最終用途產業(商業部門、住宅部門、基礎設施部門、工業部門及其他);以及國家。

過碳酸鈉市場:現況分析與預測 (2025-2033)

類型重點 (塗布、非塗布及錠劑);應用 (清潔劑、清潔劑、漂白劑、水處理及其他);最終用途 (家庭清潔、洗衣、工業清潔、紡織工業、化學工業、造紙工業、食品工業及其他);以及區域/國家

六偏磷酸鈉市場:現況分析與預測 (2025-2033)

等級強調(食品級和技術級);形式(顆粒狀、粉末狀和玻璃板);應用(水處理、食品添加劑、清潔劑和清潔用品、陶瓷和建築、石油和天然氣及其他);以及區域/國家