سوق الوحدات البصرية 25G: التحليل الحالي والتوقعات (2026-2034)

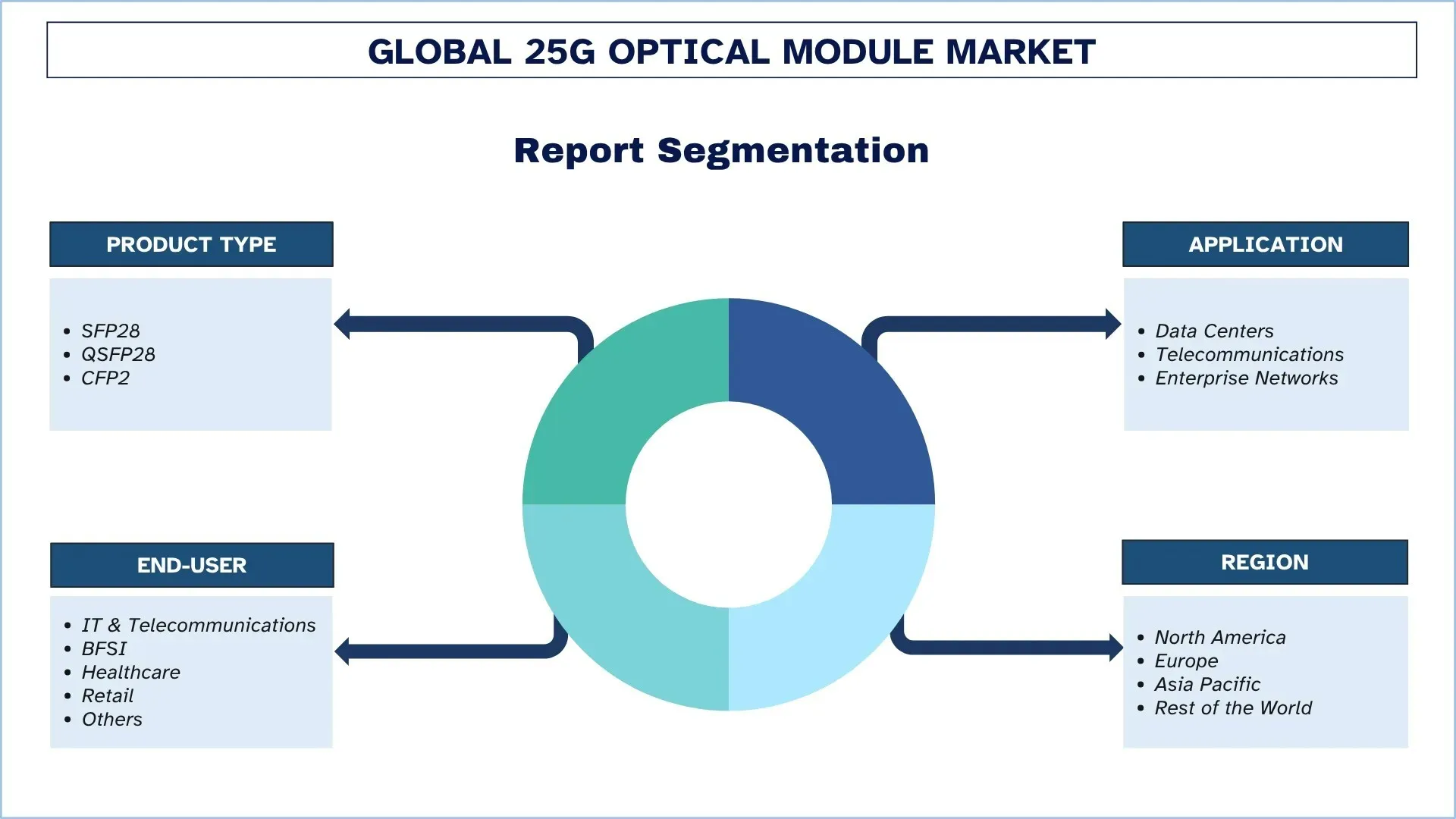

التركيز على نوع المنتج (SFP28، و QSFP28، و CFP2)؛ التطبيق (مراكز البيانات، والاتصالات السلكية واللاسلكية، وشبكات المؤسسات)؛ المستخدم النهائي (تكنولوجيا المعلومات والاتصالات السلكية واللاسلكية، والخدمات المصرفية والمالية والتأمين (BFSI)، والرعاية الصحية، والتجزئة، وغيرها)؛ والمنطقة / البلد

حجم السوق العالمي للوحدات البصرية 25G والتوقعات

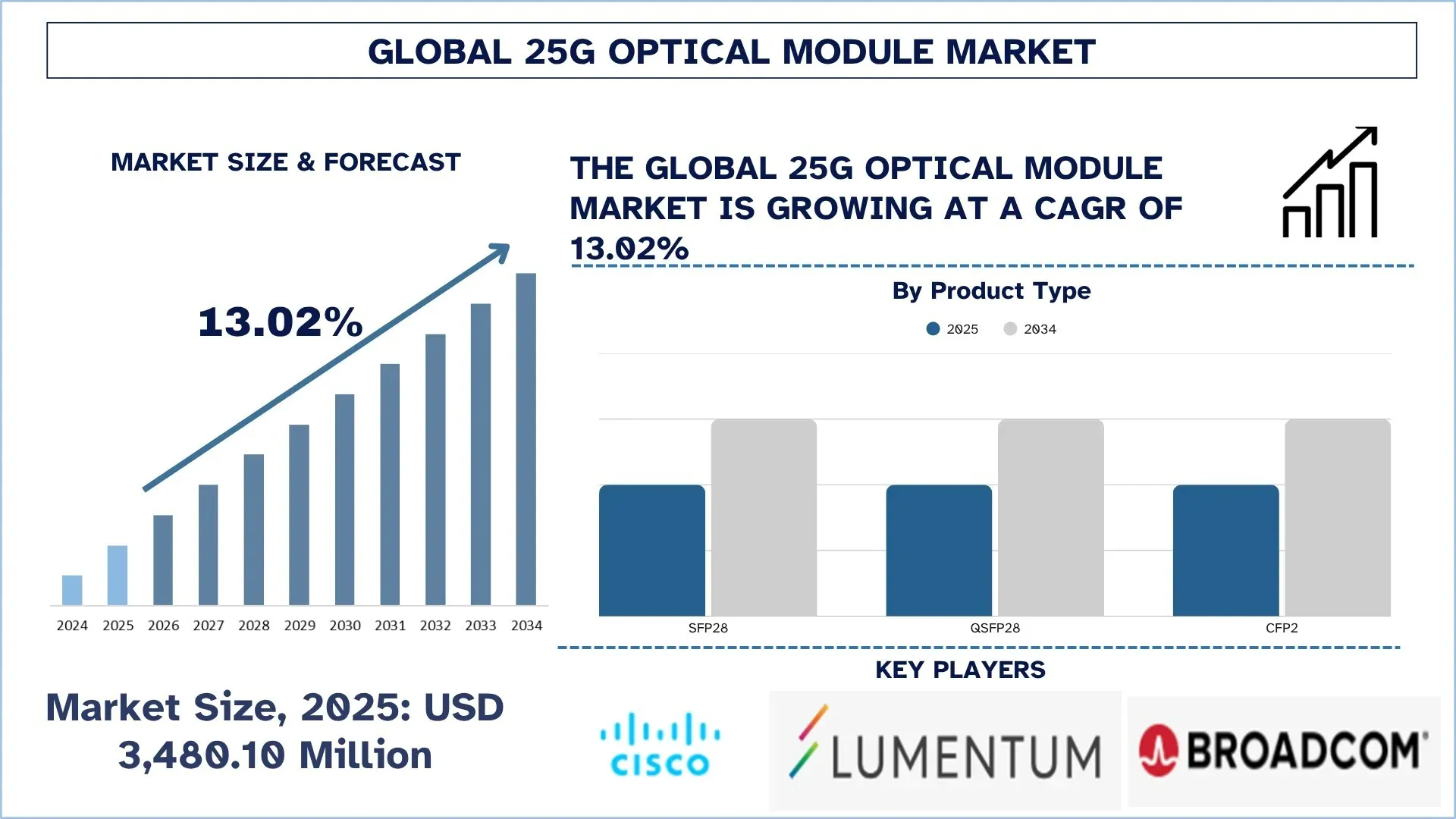

بلغت قيمة السوق العالمي للوحدات البصرية 25G 3,480.10 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 13.02% خلال الفترة المتوقعة (2026-2034F)، مدفوعًا بالتوسع السريع في البنية التحتية لشبكة الجيل الخامس 5G، وزيادة نشر مراكز البيانات واسعة النطاق، والتحول نحو حلول إيثرنت 25G فعالة من حيث التكلفة.

تحليل سوق الوحدات البصرية 25G

الوحدات البصرية 25G هي أجهزة إرسال واستقبال عالية السرعة تسمح بنقل البيانات داخل بيئات الشبكات مثل مراكز البيانات والبنية التحتية للاتصالات وأنظمة المؤسسات. توفر هذه الوحدات ميزة أداء رئيسية على حلول 10G القياسية من حيث النطاق الترددي وتقليل استهلاك الطاقة وتقليل التكلفة لكل بت، وبالتالي فهي خيار شائع فيarchitectures الشبكات من الجيل التالي. مع حركة مرور البيانات الأسية المتزايدة باستمرار في المؤسسات بسبب الحوسبة السحابية والذكاء الاصطناعي وتدفق الفيديو وتطبيقات إنترنت الأشياء، يتم اعتماد الوحدات البصرية 25G بوتيرة متسارعة.

يقود توسع السوق إلى حد كبير الطبيعة الأسرع نموًا للبنية التحتية لشبكة الجيل الخامس 5G، والاستخدام الواسع النطاق لمراكز البيانات واسعة النطاق، والهجرة المستمرة إلى حلول إيثرنت 25G الفعالة من حيث التكلفة. ينفق مشغلو الاتصالات أيضًا الكثير من الأموال على تحديث البنية التحتية لشبكاتهم لدمج الواجهة الأمامية والخلفية لشبكة الجيل الخامس 5G مع وحدات 25G التي تعتبر مهمة جدًا في تسهيل الاتصال عالي السرعة والمنخفض الكمون. وفي الوقت نفسه، ينتقل مزودو الخدمات السحابية والمؤسسات واسعة النطاق إلى حلول 25G و 10G لأنها توفر أداءً فائقًا دون زيادة التكاليف الإجمالية، مما يجعل الشبكة أكثر كفاءة ككل. بالإضافة إلى ذلك، فإن الطلب المتزايد على الاتصال عالي السرعة في أعباء العمل التي تعتمد على الذكاء الاصطناعي والحوسبة الطرفية ومبادرات التحول الرقمي يزيد من تسريع اعتماد الوحدات البصرية 25G.

اتجاهات السوق العالمية للوحدات البصرية 25G

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة من السوق العالمي للوحدات البصرية 25G، كما وجدها فريق خبراء الأبحاث لدينا.

تزايد التكامل في Architectures مراكز بيانات السحابة والذكاء الاصطناعي

يعد التكامل المتزايد للاتصال البصري في Architectures مراكز بيانات السحابة والذكاء الاصطناعي أحد الاتجاهات البارزة في السوق العالمي للوحدات البصرية 25G. يتم إعلام تصميم مراكز البيانات بشكل متزايد بمتطلبات تدريب الذكاء الاصطناعي والاستدلال والحوسبة الموزعة والتبديل عالي الكثافة ومجموعات التوسع، مما يخلق طلبات على كثافة النطاق الترددي والتحكم في زمن الوصول وكفاءة الطاقة. لم تعد الوحدات البصرية تعتبر عناصر اتصال منفصلة؛ فهي تتحول إلى architecture أوسع لربط الخوادم والمحولات والمسرعات ومنصات التخزين والأقمشة بين الرفوف بطريقة منسقة جيدًا. هذا الاتجاه مهم لسوق 25G من حيث أنه يعزز الحاجة إلى روابط بصرية موثوقة وواعية للطاقة في طبقات البنية التحتية حيث لا تزال التكلفة لكل بت والتوافق والمرونة التشغيلية ذات قيمة قصوى. في سبتمبر 2025، قدمت مناقشة البنية التحتية لمراكز بيانات الذكاء الاصطناعي من الجيل التالي بواسطة Lumentum مثالًا قويًا من خلال تركيزها على الفوتونات فوسفيد الإنديوم الموفرة للطاقة، وأجهزة الإرسال والاستقبال القابلة للتوصيل، وتبديل الدوائر البصرية، والبصريات المعبأة بشكل مشترك في المستقبل كمكونات معمارية لدعم مراكز بيانات الذكاء الاصطناعي الأكبر حجمًا والأكثر كفاءة في استخدام الطاقة. لاحظت Lumentum أيضًا أن محول الدوائر البصرية R300 الخاص بها سيتوسع إلى 100,000 مجموعة معالج Gordon أو أكثر وسيستهلك طاقة أقل بنسبة تصل إلى 65% من أقمشة التبديل التقليدية، وهو عامل يوضح كيف أن متطلبات البرامج من قبل كل من السحب وarchitecture الذكاء الاصطناعي لها تأثير مباشر على خرائط طريق التكنولوجيا البصرية.

تقسيم صناعة الوحدات البصرية 25G

يقدم هذا القسم تحليلًا للاتجاهات الرئيسية في كل شريحة من تقرير السوق العالمي للوحدات البصرية 25G، جنبًا إلى جنب مع التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2026-2034.

احتفظ قطاع SFP28 بحصة كبيرة خلال الفترة المتوقعة (2026-2034).

استنادًا إلى نوع المنتج، يتم تقسيم السوق العالمي للوحدات البصرية 25G إلى SFP28 و QSFP28 و CFP2. من بين هؤلاء، استحوذ قطاع SFP28 على الحصة السوقية المهيمنة في عام 2025 ومن المتوقع أن يحافظ على مكانته طوال الفترة المتوقعة. أصبحت وحدات SFP28 شائعة بسبب عامل الشكل الصغير واستهلاك الطاقة المنخفض وكفاءة التكلفة، وهي مناسبة لعمليات نشر مراكز البيانات عالية الكثافة. تمكن الوحدات المؤسسات من تحويل شبكات 10G الخاصة بها إلى 25G دون الحاجة إلى تغيير البنية التحتية، وهو ما يمثل فائدة كبيرة للمؤسسة التي تسعى إلى تحسين التكاليف وتعزيز الأداء.

يهيمن قطاع مراكز البيانات على السوق العالمي للوحدات البصرية 25G.

استنادًا إلى التطبيق، يتم تقسيم السوق العالمي للوحدات البصرية 25G إلى مراكز البيانات والاتصالات وشبكات المؤسسات. في عام 2025، استحوذ قطاع مراكز البيانات على حصة كبيرة من السوق. يساهم النمو في عدة عوامل، مثل الاعتماد الواسع النطاق للوحدات البصرية 25G في مراكز البيانات المعاصرة لتسهيل اتصالات البيانات عالية السرعة، وزيادة استخدام النطاق الترددي، والهجرة منخفضة التكلفة للبنية التحتية الحالية 10G. كما أن زيادة استخدامها مدفوعة بتسريع اعتماد الحوسبة السحابية وبيئات واسعة النطاق وأعباء العمل القائمة على الذكاء الاصطناعي وزيادة حركة المرور من الشرق إلى الغرب في مراكز البيانات، وكل ذلك يتطلب حلول ربط داخلية عالية الجودة وقابلة للتطوير. علاوة على ذلك، أصبحت وحدات 25G أكثر شيوعًا بين مشغلي مراكز البيانات نظرًا لحقيقة أن هذه الوحدات تقدم المزيج الصحيح من الأداء والكثافة وكفاءة الطاقة، وبالتالي فهي مناسبة جدًا لاتصال الخادم والمحول على نطاق واسع.

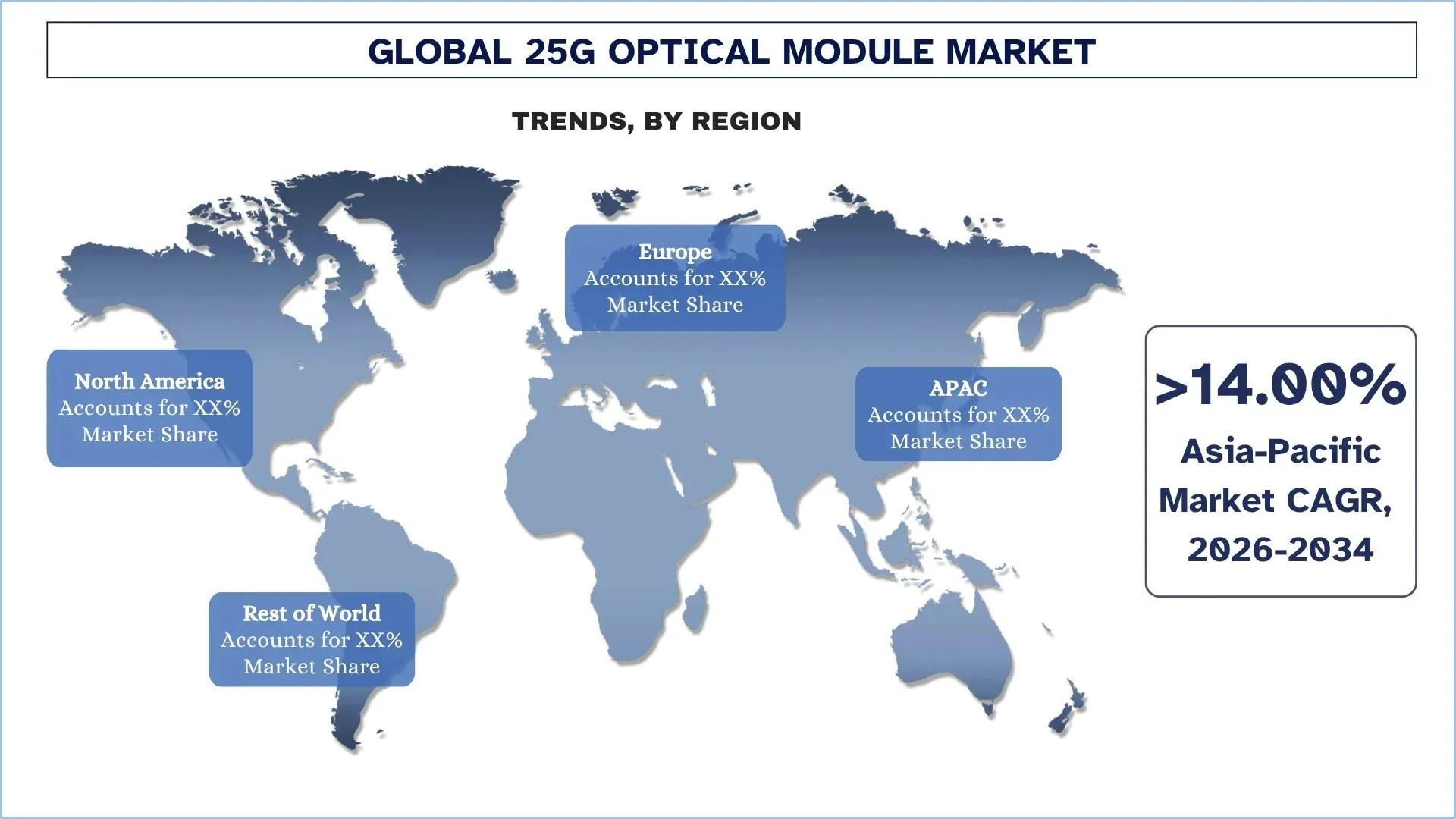

تحتفظ أمريكا الشمالية بأكبر حصة سوقية في السوق العالمي للوحدات البصرية 25G

هيمنت أمريكا الشمالية على السوق العالمي للوحدات البصرية 25G بسبب قاعدة مراكز البيانات واسعة النطاق العالية، والنظام البيئي للبنية التحتية السحابية والذكاء الاصطناعي المتطور، والاعتماد المبكر لتقنيات الشبكات البصرية عالية السرعة، وشركات الاتصالات وأشباه الموصلات ومعدات الشبكات الكبرى التي تقع في القارة. ينمو السوق الإقليمي بسبب الحاجة المتزايدة إلى النطاق الترددي العالي والكمون المنخفض والاتصال الفعال للطاقة لمراكز البيانات وشبكات نقل الاتصالات والبنى التحتية الرقمية للمؤسسات. إلى جانب ذلك، هناك استثمار مستمر في أعباء عمل الذكاء الاصطناعي وهجرة السحابة وطرح الألياف وإعادة تصميم شبكة الجيل الخامس 5G، مما يعزز أيضًا استخدام الوحدات البصرية 25G في أمريكا الشمالية. يتمتع الإقليم أيضًا بتقدم كبير في تقنيات الربط البصري، ومعدل مرتفع لتنفيذ أجهزة الإرسال والاستقبال المتقدمة في المرافق واسعة النطاق، والطلبات المتزايدة على أنظمة الشبكات القابلة للتطوير والتي يمكنها بسهولة التعامل مع حركة المرور المتزايدة من الشرق إلى الغرب وأحمال بيانات الذكاء الاصطناعي. لا تزال هذه الجوانب تجعل أمريكا الشمالية منطقة مهمة لتوليد الإيرادات داخل السوق الدولية.

استحوذت الولايات المتحدة على حصة مهيمنة في السوق الأمريكية الشمالية للوحدات البصرية 25G في عام 2025

قاد السوق الأمريكي السوق العالمي وحتى في سوق الوحدات البصرية 25G في أمريكا الشمالية بسبب البنية التحتية الراسخة للغاية لمراكز البيانات واسعة النطاق، والاستثمار في تكنولوجيا الذكاء الاصطناعي والسحابة، والتحديث المتقدم لنشاط الاتصالات، وتوافر صناعة شبكات وأشباه موصلات وتقنيات بصرية محلية كبيرة. يتوسع السوق القطري بسبب زيادة الطلب على النطاق الترددي العالي والكمون المنخفض والاتصال البصري الفعال للطاقة في مراكز البيانات وشبكات النقل في مجال الاتصالات وفي البنية التحتية الرقمية للمؤسسات وفي بيئات حوسبة الذكاء الاصطناعي. بالإضافة إلى ذلك، فإن الاهتمام المتزايد بتوسيع نطاق البنية التحتية للذكاء الاصطناعي والإنتاج الوطني للمكونات البصرية وتطوير الربط البيني من الجيل التالي يساهم أيضًا في الاستيعاب داخل الولايات المتحدة.

المشهد التنافسي لصناعة الوحدات البصرية 25G

يتسم السوق العالمي للوحدات البصرية 25G بالتنافسية، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون والتوسعات الجغرافية وعمليات الدمج والاستحواذ.

أكبر شركات سوق الوحدات البصرية 25G

بعض اللاعبين الرئيسيين في السوق هم Cisco Systems, Inc. و Lumentum Operations LLC و Broadcom و FS.COM INC. و Sumitomo Electric Industries, Ltd. و Fujitsu و Applied Optoelectronics, Inc. و Accelink Technology Co., Ltd. و INNOLIGHT و Huawei Technologies Co., Ltd.

التطورات الأخيرة في سوق الوحدات البصرية 25G

في مارس 2026، أعلنت Lumentum Operations LLC عن منشأة تصنيع جديدة في جرينسبورو بولاية نورث كارولينا في الولايات المتحدة لتصنيع أجهزة بصرية متطورة من فوسفيد الإنديوم لخدمة أكبر مراكز بيانات الذكاء الاصطناعي في جميع أنحاء العالم، مما يعزز قدرة الولايات المتحدة على إنتاج مكونات بصرية عالية الأداء في شبكات السحابة والذكاء الاصطناعي من الجيل التالي.

في أبريل 2026، أصدرت Applied Optoelectronics, Inc. طلبًا لشراء أجهزة الإرسال والاستقبال الخاصة بمراكز بيانات الوضع الفردي 800G بكميات كبيرة (71 مليون دولار أمريكي)، من قبل مستخدم واسع النطاق كبير، مما يشير إلى زيادة استخدام الربط البصري من خلال عمليات نشر البنية التحتية البصرية الكبيرة.

في مارس 2025، أطلقت Fujitsu أجهزة الإرسال والاستقبال المتماسكة القابلة للتوصيل 1FINITY 800G ZR/ZR+، والتي تهدف إلى تقليل الطاقة لكل بت بنسبة 30 بالمائة تقريبًا مقارنة بالأجيال السابقة القابلة للتوصيل ونمو حركة المرور القائم على الذكاء الاصطناعي في شبكات المترو والإقليمية والمسافات الطويلة.

في مايو 2025، أعلنت شركة Cisco Systems, Inc. أنها ستتعاون مع شراكة البنية التحتية للذكاء الاصطناعي مع BlackRock و Microsoft و NVIDIA و xAI وغيرها للمساعدة في الاستثمار السريع في مراكز بيانات الذكاء الاصطناعي وتمكين البنية التحتية، لتعزيز زخم السوق الأوسع للأنظمة البيئية للشبكات البصرية عالية السرعة.

تغطية تقرير السوق العالمي للوحدات البصرية 25G

سمة التقرير | التفاصيل |

سنة الأساس | 2025 |

الفترة المتوقعة | 2026-2034 |

زخم النمو | تسريع بمعدل نمو سنوي مركب قدره 13.02% |

حجم السوق 2025 | 3,480.10 مليون دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة الرئيسية المساهمة | من المتوقع أن تهيمن منطقة أمريكا الشمالية على السوق خلال الفترة المتوقعة. |

الدول الرئيسية التي تمت تغطيتها | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند. |

الشركات التي تم تحديد ملفاتها | Cisco Systems, Inc. و Lumentum Operations LLC و Broadcom و FS.COM INC. و Sumitomo Electric Industries, Ltd. و Fujitsu و Applied Optoelectronics, Inc. و Accelink Technology Co., Ltd. و INNOLIGHT و Huawei Technologies Co., Ltd. |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التجزئة؛ تحليل جانب الطلب والعرض؛ المشهد التنافسي؛ تحديد ملف تعريف الشركة |

جدول المحتويات

منهجية البحث لتحليل سوق وحدة الإرسال والاستقبال الضوئية العالمية 25G (2024-2034)

قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق وحدة الإرسال والاستقبال الضوئية العالمية 25G لتقييم تطبيقه في المناطق الرئيسية في جميع أنحاء العالم. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة القيمة لوحدة الإرسال والاستقبال الضوئية 25G. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلا من النهج التصاعدي والتنازلي للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا أساليب تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم السوق لقطاعات الصناعة والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واشتقاق أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق وحدة الإرسال والاستقبال الضوئية العالمية 25G. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعلمات والاتجاهات، بما في ذلك نوع المنتج والتطبيق والمستخدم النهائي والمناطق داخل سوق وحدة الإرسال والاستقبال الضوئية العالمية 25G.

الهدف الرئيسي لدراسة سوق وحدة الإرسال والاستقبال الضوئية العالمية 25G

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق وحدة الإرسال والاستقبال الضوئية العالمية 25G، وتقدم رؤى استراتيجية للمستثمرين. وهي تسلط الضوء على جاذبية السوق الإقليمية، مما يمكن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة المبادرة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع لسوق وحدة الإرسال والاستقبال الضوئية العالمية 25G وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق وحدة الإرسال والاستقبال الضوئية 25G: تشمل القطاعات في الدراسة مجالات نوع المنتج والتطبيق والمستخدم النهائي والمنطقة.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة وحدة الإرسال والاستقبال الضوئية 25G.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركات واستراتيجيات النمو: ملفات تعريف الشركات لسوق وحدة الإرسال والاستقبال الضوئية 25G واستراتيجيات النمو التي يتبناها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي وإمكانات النمو لسوق وحدة الإرسال والاستقبال الضوئية العالمية بسرعة 25 جيجابت في الثانية؟

تُقدر قيمة سوق وحدات الإرسال والاستقبال الضوئية العالمية من فئة 25G بمبلغ 3,480.10 مليون دولار أمريكي في عام 2025، مدفوعة بالتوسع السريع للبنية التحتية لشبكات الجيل الخامس 5G، والزيادة في نشر مراكز البيانات فائقة التوسع، والانتقال نحو حلول إيثرنت 25G الفعالة من حيث التكلفة.

س٢: أي قطاع يمتلك الحصة الأكبر في سوق وحدات الإرسال والاستقبال الضوئية 25G العالمي حسب نوع المنتج؟

تمثل شريحة SFP28 حاليًا فئة المنتجات الأبرز في السوق، وذلك بفضل تصميمها المدمج، واستهلاكها المنخفض للطاقة، ومسار الترحيل الفعال من حيث التكلفة من أنظمة 10G القديمة.

س3: ما هي العوامل الدافعة لنمو سوق وحدة الإرسال والاستقبال البصرية 25G العالمي؟

تشمل المحركات الرئيسية للنمو توسيع البنية التحتية لشبكات الجيل الخامس 5G، والزيادة في نشر مراكز البيانات واسعة النطاق، والانتقال نحو حلول إيثرنت 25G الفعالة من حيث التكلفة والتي توفر نطاقًا تردديًا مُحسّنًا وقابليةً للتوسع وتكلفة أقل لكل بت.

س4: ما هي التقنيات والاتجاهات الناشئة في سوق وحدة الإرسال والاستقبال البصرية 25G العالمي؟

تشمل اتجاهات السوق الرئيسية التكامل المتزايد للوحدات البصرية 25G في معماريات مراكز بيانات الحوسبة السحابية والذكاء الاصطناعي، والتحول نحو وحدات موفرة للطاقة ومتوافقة مع المعايير، والاعتماد المتزايد لعوامل الشكل SFP28 و QSFP28 عبر تطبيقات الشبكات الحديثة.

س5: ما هي التحديات الرئيسية في سوق وحدات الإرسال والاستقبال الضوئية العالمية بسرعة 25G؟

تشمل التحديات الرئيسية ارتفاع تكاليف النشر الأولية وترقية الشبكة، وقضايا التشغيل البيني والتوافق عبر البائعين والأنظمة، وقيود الإدارة الحرارية واستهلاك الطاقة في بيئات الشبكات عالية الكثافة.

س6: أي منطقة تهيمن على سوق وحدة الإرسال والاستقبال الضوئية العالمية بسرعة 25G؟

تهيمن أمريكا الشمالية على السوق نظرًا لوجود قوي لمراكز البيانات فائقة الاتساع، والبنية التحتية المتقدمة للحوسبة السحابية والذكاء الاصطناعي، والتبني المبكر لتقنيات الشبكات الضوئية عالية السرعة، والاستثمار المستمر في تحديث الاتصالات والبنية التحتية الرقمية للمؤسسات.

س7: من هم المنافسون الرئيسيون في سوق وحدات الإرسال والاستقبال الضوئية العالمية بسرعة 25G؟

يشمل كبار اللاعبين في صناعة الوحدات البصرية 25G ما يلي:

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• Sumitomo Electric Industries, Ltd.

• Fujitsu

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

س8: ما هي الفرص الناشئة للداخلين الجدد ومزودي التكنولوجيا في هذا السوق؟

تشمل الفرص الرئيسية توسيع استخدام وحدات الإرسال والاستقبال الضوئية بسرعة 25G عبر قطاعات الخدمات المصرفية والمالية والتأمين (BFSI) والرعاية الصحية والتجزئة، وإمكانات النمو القوية في أسواق الاتصالات الناشئة في منطقة آسيا والمحيط الهادئ، وارتفاع الطلب على وحدات الإرسال والاستقبال الضوئية طويلة المدى ومنخفضة الطاقة في شبكات الاتصالات المتقدمة.

س9: كيف يؤثر توسع مراكز البيانات فائقة التوسع على سوق الوحدات البصرية بسرعة 25G؟

يؤدي التوسع السريع لمراكز البيانات واسعة النطاق إلى زيادة كبيرة في الطلب على حلول الربط البصري عالية السرعة. ومع قيام موفري الخدمات السحابية والمؤسسات الكبيرة بتوسيع نطاق بنيتهم التحتية لدعم الذكاء الاصطناعي والبيانات الضخمة وأعباء العمل الحوسبية عالية الأداء، هناك حاجة متزايدة إلى اتصال موثوق به ومنخفض التأخير وفعال من حيث التكلفة بين الخوادم والمحولات.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق ذاكرة الوصول العشوائي المغناطيسية المقاومة (MRAM): التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (تبديل MRAM و STT-MRAM)؛ التطبيق (الإلكترونيات الاستهلاكية، والسيارات، والروبوتات، والفضاء والدفاع، وتخزين المؤسسات، وغيرها)؛ والمنطقة/الدولة

سوق نظام الحفر بأيون الشعاع: التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (النقش التقليدي بحزمة الأيونات (IBE)، النقش التفاعلي بحزمة الأيونات (RIBE)، نظام الحزمة الأيونية المركزة (FIB)، الحزمة الأيونية الأوتوماتيكية، وغيرها)؛ التطبيق (تصنيع أشباه الموصلات، والإلكترونيات الدقيقة وتخزين البيانات، والضوئيات والإلكترونيات الضوئية، والأنظمة الكهروميكانيكية الصغرى (MEMS)، والبحث والقياس، وغيرها)؛ المستخدم النهائي (أشباه الموصلات والإلكترونيات، والفضاء الجوي والدفاع، والرعاية الصحية والأجهزة الطبية، والمؤسسات البحثية، وغيرها)؛ والمنطقة/الدولة

سوق الوحدات البصرية 25G: التحليل الحالي والتوقعات (2026-2034)

التركيز على نوع المنتج (SFP28، و QSFP28، و CFP2)؛ التطبيق (مراكز البيانات، والاتصالات السلكية واللاسلكية، وشبكات المؤسسات)؛ المستخدم النهائي (تكنولوجيا المعلومات والاتصالات السلكية واللاسلكية، والخدمات المصرفية والمالية والتأمين (BFSI)، والرعاية الصحية، والتجزئة، وغيرها)؛ والمنطقة / البلد

سوق مجموعة شرائح Power over Ethernet (PoE): التحليل الحالي والتوقعات (2025-2033)

التركيز على النوع (مجموعة شرائح معدات تزويد الطاقة عبر الإيثرنت (PoE PSE) ومجموعة شرائح الأجهزة المزودة بالطاقة عبر الإيثرنت (PoE PD)؛ قياسي (معيار IEEE 802.3at، ومعيار IEEE 802.3bt، ومعيار IEEE 802.3af)؛ الجهاز (كاميرات IP/الشبكة، وهاتف VoIP، ومحول وحاقن إيثرنت، ونقطة وصول لاسلكية للراديو، ومستشعر التقارب، وإضاءة LED، وغيرها)؛ الاستخدام النهائي (تجاري وصناعي وسكني)؛ والمنطقة/الدولة