سوق الأجهزة العصبية الشكل: التحليل الحالي والتوقعات (2025-2033)

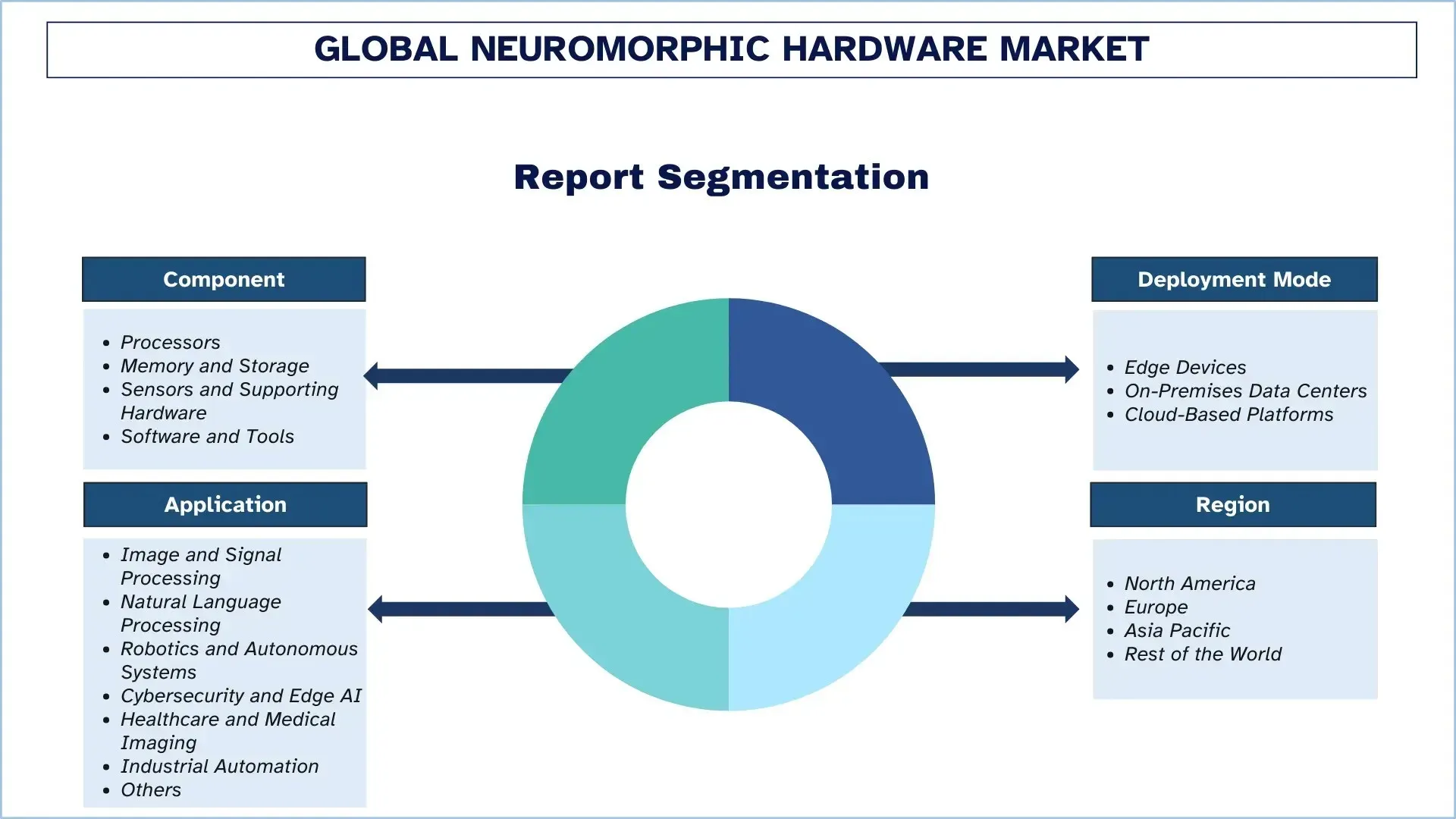

التركيز على المكونات (المعالجات والذاكرة والتخزين، وأجهزة الاستشعار والأجهزة الداعمة، والبرامج والأدوات)؛ وضع النشر (الأجهزة الطرفية ومراكز البيانات المحلية والمنصات المستندة إلى السحابة)؛ التطبيق (معالجة الصور والإشارات، ومعالجة اللغة الطبيعية، والروبوتات والأنظمة المستقلة، والأمن السيبراني والذكاء الاصطناعي الحافة، والرعاية الصحية والتصوير الطبي، والأتمتة الصناعية، وغيرها)؛ والمنطقة/البلد

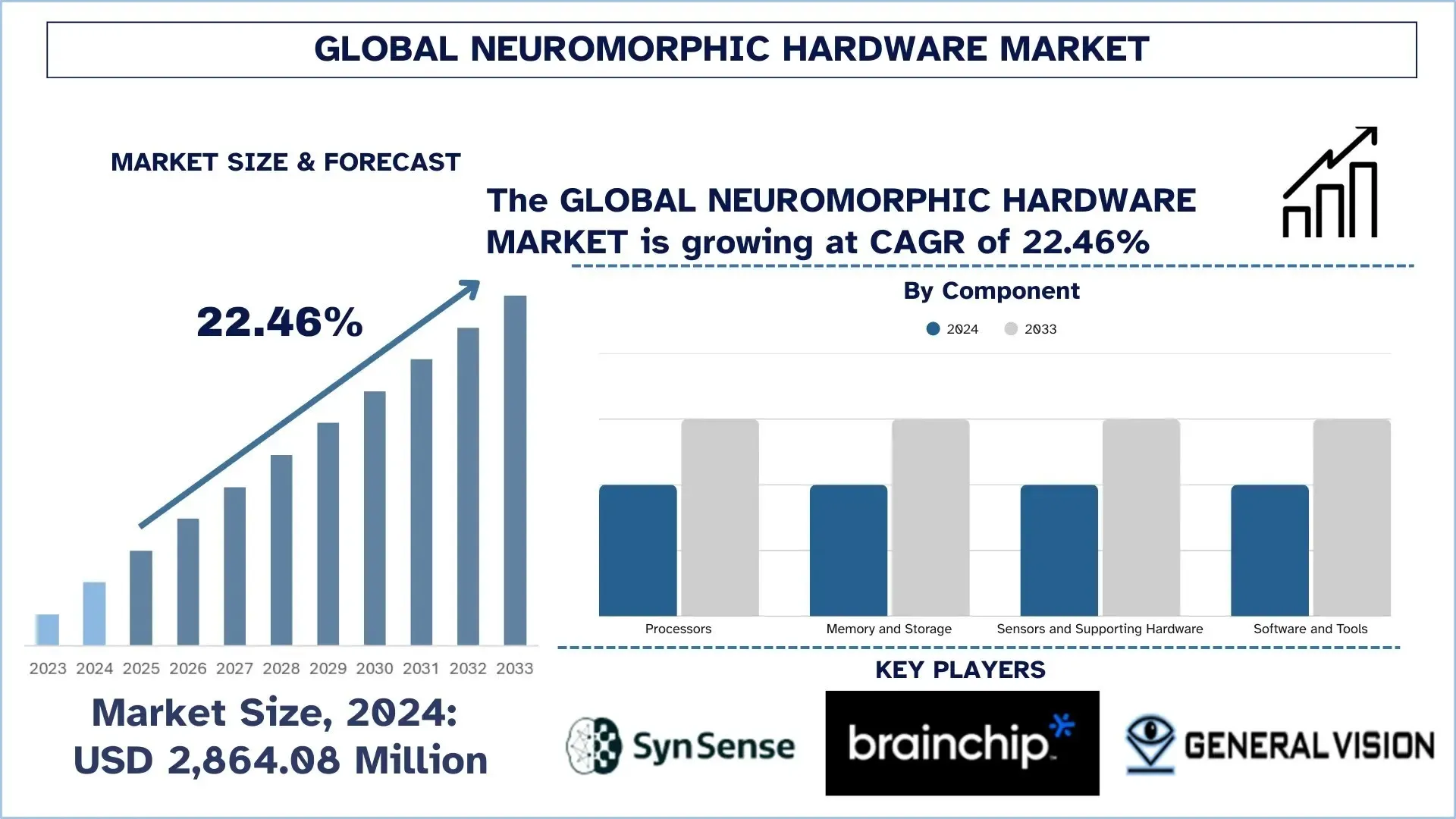

حجم السوق العالمي للأجهزة العصبية والتنبؤات

بلغت قيمة السوق العالمي للأجهزة العصبية 2,864.08 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ حوالي 22.46٪ خلال الفترة المتوقعة (2025-2033F)، مدفوعًا بالطلب المتزايد على الذكاء الاصطناعي منخفض الطاقة واستهلاك الطاقة المنخفض والاعتماد المتزايد للحوسبة الطرفية والحاجة إلى تقليل حدود الطاقة والتكلفة للاستدلال التقليدي القائم على وحدة المعالجة المركزية/وحدة معالجة الرسومات عبر تطبيقات السيارات والصناعية والاستهلاكية والدفاعية.

تحليل سوق الأجهزة العصبية

من المتوقع أن ينمو سوق الأجهزة العصبية العالمي بقوة خلال الفترة المتوقعة بسبب الضرورة الملحة لوجود حوسبة ذكاء اصطناعي فائقة الكفاءة ومنخفضة زمن الوصول على الحافة وفي الإعدادات المقيدة بالطاقة. يتم تمكين هذا التوسع من خلال حقيقة أن هناك حاجة متزايدة للإدراك واتخاذ القرارات في الوقت الفعلي في مجال الروبوتات والأنظمة المستقلة والأتمتة الصناعية وأجهزة المستهلكين من الجيل التالي، بالإضافة إلى الضغط المتزايد لخفض الطاقة وبصمة التكلفة للذكاء الاصطناعي التقليدي القائم على وحدة معالجة الرسومات/وحدة المعالجة المركزية، مع توجه الصناعات العالمية نحو الذكاء الدائم مع أهداف استدامة أكثر صرامة ومتطلبات خصوصية بيانات أعلى، فإن البنى العصبية القائمة على الشبكات العصبية الشوكية الشبيهة بالدماغ تتلقى اهتمامًا متزايدًا لتوفير معالجة مدفوعة بالأحداث تستهلك طاقة أقل بكثير. تجد تطبيقات في معظم الحالات التي تكون فيها الحسابات غير المتزامنة مفيدة (مثل أجهزة الاستشعار الذكية وأنظمة الرؤية والتحكم التكيفي والاستدلال المضمن)، حيث تكون الاستجابة مهمة، ومتطلبات النطاق الترددي محدودة، والتعلم المستمر (في مصدر البيانات) ممكن. علاوة على ذلك، فإن تطوير السوق على المدى الطويل مدفوع بعلوم المواد وهندسة الأجهزة - مثل المكونات المقاومة للذاكرة والذكريات غير المتطايرة الجديدة والوصلات البينية الأفضل على الرقاقة، والتي يسهل توسيع نطاقها وأكثر موثوقية وأسهل في التصنيع وتعالج المشكلات القديمة، مثل تعقيد التدريب وتجزئة النظام البيئي.

اتجاهات سوق الأجهزة العصبية العالمية

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق الأجهزة العصبية العالمي، كما وجدها فريقنا من خبراء الأبحاث.

أدوات وبرامج تجميع ومعايير أفضل لـ SNN

أحد الاتجاهات في سوق الأجهزة العصبية العالمي هو تطوير أدوات وبرامج تجميع ومعايير أكثر قوة. غالبًا ما يتم اعتماد الشبكات العصبية الشوكية (SNNs) كأنظمة عصبية، ومع ذلك لا تستطيع العديد من المجموعات تعلم كيفية استخدامها لأن التدريب والتصحيح والنشر غالبًا ما تكون أكثر تعقيدًا مما هي عليه في أطر الذكاء الاصطناعي القياسية. يتم حل هذا من خلال برامج تجميع أفضل، SDKs، ومكتبات، وتقنيات قياس أفضل تجعل النماذج أسهل في البناء، والأداء أسهل في المقارنة، والانتقال بالمنتج أسهل. كما أنها تساعد على تقليل احتكاك التكامل من خلال تمكين الرقائق العصبية من العمل في الأنظمة المختلطة (وحدة المعالجة المركزية/وحدة معالجة الرسومات + مسرعات عصبية) ومع الكاميرات ذات الأحداث. وبالتالي، فإن تعزيز البرامج والمعايير هو اتجاه مهم يفضل الاستخدام الأوسع للأجهزة العصبية.

تجزئة صناعة الأجهزة العصبية

يوفر هذا القسم تحليلًا للاتجاهات الرئيسية في كل جزء من تقرير سوق الأجهزة العصبية العالمي، جنبًا إلى جنب مع التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2025-2033.

استحوذ قطاع المعالجات على أكبر حصة سوقية في سوق الأجهزة العصبية.

استنادًا إلى نوع المكون، يتم تقسيم سوق الأجهزة العصبية العالمي إلى معالجات وذاكرة وتخزين وأجهزة استشعار وأجهزة دعم وبرامج وأدوات. في عام 2024، من المتوقع أن يستحوذ قطاع المعالجات على أكبر حصة سوقية ويحافظ على هيمنته طوال الفترة المتوقعة. ويرجع ذلك إلى حد كبير إلى أن المعالجات العصبية (مثل رقائق الاستدلال القائمة على الأحداث أو مسرعات الشبكة العصبية الشوكية) تقع في صميم طبقة الحساب التي تتيح التعرف على الأنماط منخفض الطاقة للغاية والكمون المنخفض واتخاذ القرارات التكيفية عبر الأجهزة الطرفية والروبوتات ومنصات الاستشعار الذكية. إن قدرتها على تنفيذ أعباء العمل بشكل متفرق وغير متزامن للغاية، غالبًا مع حركة بيانات أقل وخطوط أنابيب معالجة إشارات أبسط، تجعلها خيار الاستثمار لمصنعي المعدات الأصلية ومتكاملي الأنظمة لتحسين الأداء لكل واط من خلال تلبية متطلبات الأداء في الوقت الفعلي. بالإضافة إلى ذلك، فإن الابتكار على مستوى المعالج، بما في ذلك كثافة الخلايا العصبية/المشبكية العصبية الأعلى، والوصلات البينية على الرقاقة، والتكامل الوثيق مع وحدات المعالجة المركزية/وحدات التحكم الدقيقة التقليدية، يعزز مرونة النشر ويسرع التسويق في البيئات الصناعية والسيارات.

استحوذ قطاع الأجهزة الطرفية على أكبر حصة سوقية في سوق الأجهزة العصبية.

استنادًا إلى وضع النشر، يتم تقسيم سوق الأجهزة العصبية العالمي إلى الأجهزة الطرفية ومراكز البيانات المحلية والمنصات المستندة إلى السحابة. في عام 2024، من المتوقع أن يستحوذ قطاع الأجهزة الطرفية على أكبر حصة سوقية ويحافظ على هيمنته طوال الفترة المتوقعة. ويرجع ذلك أساسًا إلى أن الأنظمة العصبية مصممة لتنفيذ الاستدلال في الوقت الفعلي ومنخفض الطاقة والقائم على الأحداث، مما يجعلها قابلة للتطبيق بدرجة كبيرة على النقاط الطرفية المقيدة بالموارد مثل الكاميرات الذكية والروبوتات المستقلة والطائرات بدون طيار والأجهزة القابلة للارتداء وأجهزة التحكم الصناعية وعقد إنترنت الأشياء الذكية. تعمل المعالجة المحلية للبيانات الحسية باستخدام أجهزة عصبية طرفية على تسريع زمن الوصول. فهو يقلل من استهلاك النطاق الترددي، مما يتيح بنى تتمحور حول الخصوصية حيث يكون التدفق المستمر إلى الخوادم المركزية غير عملي أو محدود. علاوة على ذلك، يمكن دمج المعالجات الشوكية مع أجهزة الاستشعار القائمة على الأحداث لإنشاء خطوط أنابيب إدراك فعالة تستجيب في البيئات الديناميكية وتتطلب حملاً حراريًا أقل وعمر بطارية أطول، وهي اعتبارات مهمة في الأنظمة المنشورة في الميدان. ولكن قطاع مراكز البيانات المحلية سيشهد أسرع نمو حيث تقوم الشركات بنشر مسرعات عصبية لأعباء العمل المتخصصة، بما في ذلك تحليلات الإشارات عالية الإنتاجية والتحكم التكيفي والمحاكاة الموجهة نحو البحث، حيث تفضل الأداء المحدد أو الأمن أو الاعتبارات التنظيمية البنية التحتية المحلية.

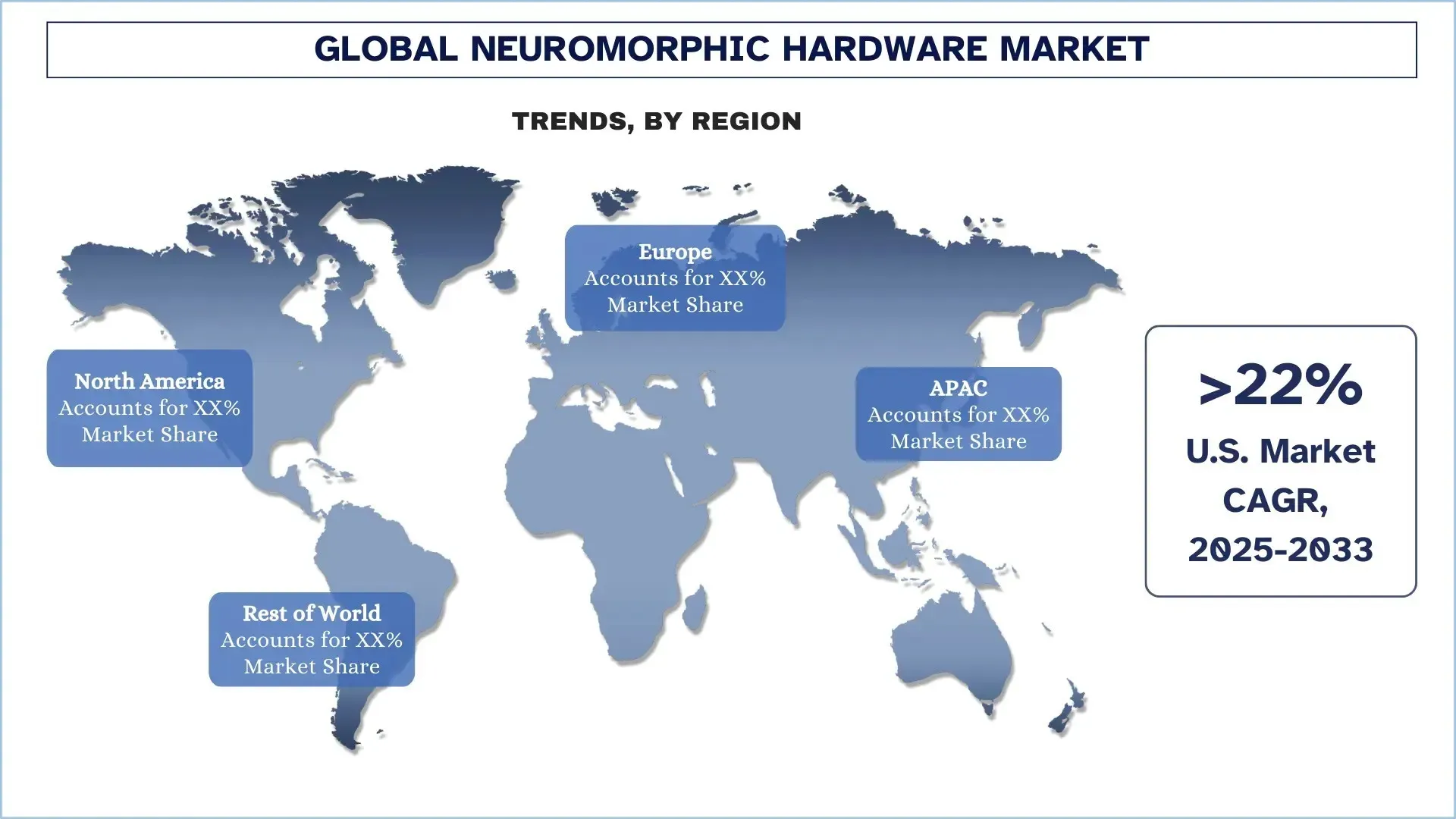

هيمنت أمريكا الشمالية على سوق الأجهزة العصبية العالمي

تهيمن منطقة أمريكا الشمالية على سوق الأجهزة العصبية العالمي ومن المتوقع أن تحافظ على ريادتها خلال الفترة المتوقعة. المحرك الرئيسي لهذه الريادة هو تركيز ابتكار أشباه الموصلات ومؤسسات أبحاث الذكاء الاصطناعي وبرامج الدفاع والفضاء ورأس المال التكنولوجي العميق في الولايات المتحدة، ولا سيما مع الدعم الكندي للأبحاث المتقدمة والشركات الناشئة، مما أدى إلى تسريع تسويق المعالجات العصبية ومنصات الاستشعار القائمة على الأحداث. أحد العوامل الرئيسية التي تجعل المنطقة سوقًا شائعًا جدًا للأجهزة العصبية في عام 2024 هو التبني المبكر للحوسبة العصبية الموفرة للطاقة في جميع أنحاء أمريكا الشمالية، لا سيما في الحوسبة الطرفية والروبوتات وأعباء العمل الصناعية والأمنية ذات المهام الحرجة. علاوة على ذلك، فإن النظام البيئي مجهز جيدًا بأدوات ناضجة؛ عمليات النشر التجريبية نشطة؛ وهناك تعاون قوي بين مطوري الرقائق وبائعي المنصات السحابية/الطرفية ومتكاملي الأنظمة والمستخدمين النهائيين، مما يدعم دورات التحقق الأسرع ويسهل التوسع السريع للنماذج الأولية إلى عمليات النشر الفعلية. مع إعطاء الشركات الأولوية للاستدلال منخفض الكمون على الجهاز والمعالجة المدركة للخصوصية وتحسين الطاقة، فإن أمريكا الشمالية في وضع جيد لتلبية الطلب على تطبيقات الجيل التالي المستقلة والصناعية والأمن القومي.

استحوذت الولايات المتحدة على حصة مهيمنة في سوق الأجهزة العصبية في أمريكا الشمالية في عام 2024

تتصدر الولايات المتحدة سوق الأجهزة العصبية العالمي نظرًا لمزيجها الأمثل من قدرات تصميم أشباه الموصلات المتقدمة وأبحاث الذكاء الاصطناعي وفرص التسويق. تم تقصير دورة الابتكار في الولايات المتحدة لمبتكري الرقائق والأنظمة، مع النماذج الأولية والتسجيل والتكرار في دقائق، وتوفر مجموعة متنوعة من الجامعات والمختبرات الوطنية تدفقًا مستمرًا للهندسة المعمارية والخوارزميات والمواهب الجديدة إلى النظام. الحاجة المبكرة للحوسبة منخفضة الطاقة للغاية والكمون المنخفض مع إمكانات في الوقت الفعلي واضحة أيضًا في تطبيقات الدفاع والفضاء والأمن، والتي تتناسب معها التطبيقات العصبية تمامًا. في الوقت نفسه، تمتلك الولايات المتحدة نظامًا راسخًا لرأس المال الاستثماري والشركات الناشئة يستثمر في ابتكار الأجهزة عالية المخاطر ويسهل التعاون مع مصنعي المعدات الأصلية والمنصات السحابية/الطرفية ومتكاملي الأنظمة.

المشهد التنافسي لصناعة الأجهزة العصبية

سوق الأجهزة العصبية العالمي تنافسي، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق المنتجات الجديدة والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أكبر شركات الأجهزة العصبية

بعض اللاعبين الرئيسيين في السوق هم SynSense وBrainChip, Inc. وGeneral Vision Inc. وHewlett Packard Enterprise Development LP وIBM Corporation وInnatera Nanosystems BV وIntel Corporation وKnowm Inc. وBlumind وNumenta.

التطورات الأخيرة في سوق الأجهزة العصبية

- في يوليو 2025، أعلنت Samsung عن اختراق مهم في مجال رقائق الذكاء الاصطناعي العصبية المصممة للعمل مع الحوسبة الطرفية. تحاكي هذه الرقائق الشبيهة بالدماغ الحسابات العصبية لجعل الحوسبة في أجهزة مثل الأجهزة القابلة للارتداء وأجهزة الاستشعار فعالة للغاية وباستخدام طاقة منخفضة. تعمل هذه التقنية على تحسين معالجة البيانات في الوقت الفعلي وعلى الجهاز، مما يقلل الاعتماد على الموارد السحابية ويعزز الاستجابة وكفاءة الطاقة.

- في عام 2024، ستكشف Fraunhofer عن كل من مسرعات الاستدلال التناظرية والإشارات المختلطة. وهذا يقلل من تدفقات البيانات ويوفر زمن وصول منخفضًا جدًا لمعالجة الإشارات على الجهاز. علاوة على ذلك، تشير المقالات التي تمت مراجعتها من قبل الأقران إلى أن الطاقة المكافئة للفمتو جول لكل حدث على خطوط الأنابيب الأولية التي تستهدف التصوير الطبي المضمن والفحص الصناعي من المرجح أن تدعم نمو القطاع.

- في عام 2024، قامت Intel بتجميع Hala Point، وهو نظام يضم 1152 معالج Loihi-2 ويدعم أكثر من 1.15 مليار خلية عصبية و128 مليار مشبك عصبي. وهو يعمل بقوة قصوى تبلغ حوالي 2600 وات، ويهدف هذا الاختبار إلى تزويد متكاملي الأنظمة بطريقة لتوسيع نطاق الطاقة وقياسها. علاوة على ذلك، فإن هذا العرض التوضيحي الواسع النطاق الذي تم تجديده في عام 2024، عند الشراكة عبر القطاعات، سيضمن أن أمريكا الشمالية في الصدارة في العروض التوضيحية على المدى القريب.

تغطية تقرير سوق الأجهزة العصبية العالمي

سمة التقرير | التفاصيل |

السنة الأساسية | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | تسارع بمعدل نمو سنوي مركب قدره 22.46% |

حجم السوق 2024 | 2,864.08 مليون دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة الرئيسية المساهمة | من المتوقع أن تهيمن أمريكا الشمالية على السوق خلال الفترة المتوقعة. |

الدول الرئيسية التي تمت تغطيتها | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند |

الشركات التي تم تحليلها | SynSense وBrainChip, Inc. وGeneral Vision Inc. وHewlett Packard Enterprise Development LP وIBM Corporation وInnatera Nanosystems BV وIntel Corporation وKnowm Inc. وBlumind وNumenta |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتنبؤ بها؛ تحليل التجزئة؛ تحليل جانب الطلب والعرض؛ المشهد التنافسي؛ تحليل ملف تعريف الشركة |

القطاعات التي تمت تغطيتها | حسب المكون، وحسب وضع النشر، وحسب التطبيق، وحسب المنطقة/البلد |

أسباب شراء تقرير سوق الأجهزة العصبية:

- تتضمن الدراسة تحليل حجم السوق والتنبؤات الذي تم تأكيده من قبل خبراء الصناعة الرئيسيين الموثوق بهم.

- ي

جدول المحتويات

منهجية البحث لتحليل سوق الأجهزة العصبية الشكل العالمية (2023-2033)

قمنا بتحليل السوق التاريخية، وتقدير السوق الحالية، والتنبؤ بالسوق المستقبلية لسوق الأجهزة العصبية الشكل العالمية لتقييم تطبيقها في المناطق الرئيسية في جميع أنحاء العالم. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة قيمة الأجهزة العصبية الشكل. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من النهج التصاعدي والتنازلي للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا أساليب تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم السوق لقطاعات الصناعة والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واشتقاق أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق الأجهزة العصبية الشكل العالمية. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعلمات والاتجاهات، بما في ذلك المكون ووضع النشر والتطبيق والمناطق داخل سوق الأجهزة العصبية الشكل العالمية.

الهدف الرئيسي من دراسة سوق الأجهزة العصبية الشكل العالمية

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق الأجهزة العصبية الشكل العالمية، وتقدم رؤى استراتيجية للمستثمرين. وتسلط الضوء على جاذبية السوق الإقليمية، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والتنبؤ بحجم سوق الأجهزة العصبية الشكل العالمية وقطاعاتها من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق الأجهزة العصبية الشكل: تشمل القطاعات في الدراسة مجالات المكون ووضع النشر والتطبيق والمناطق.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة الأجهزة العصبية الشكل.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركة واستراتيجيات النمو: ملفات تعريف الشركة لسوق الأجهزة العصبية الشكل واستراتيجيات النمو التي يتبناها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي العالمي للأجهزة العصبية الشكل وإمكانات نموه؟

قُدرت قيمة سوق الأجهزة العصبية العالمي بمبلغ 2,864.08 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 22.46٪ خلال الفترة المتوقعة (2025-2033).

س٢: أي قطاع يمتلك الحصة الأكبر من سوق الأجهزة العصبية الاصطناعية العالمي حسب المكون؟

من المتوقع أن تستحوذ شريحة المعالجات على الحصة الأكبر خلال الفترة المتوقعة لأن المعالجات العصبية الشكل، مثل رقائق الاستدلال القائمة على الأحداث ومسرعات الشبكة العصبية المتصاعدة، تشكل الطبقة الحسابية الأساسية للطاقة المنخفضة للغاية والتعرف على الأنماط بزمن انتقال منخفض وصنع القرار التكيفي في الأجهزة الطرفية والروبوتات ومنصات الاستشعار الذكية.

س3: ما هي المحركات الدافعة لنمو سوق الأجهزة العصبية الشكل العالمية؟

• الطلب على الذكاء الاصطناعي الحافّي منخفض الطاقة وزمن الوصول المنخفض

• النمو في الروبوتات والأنظمة المستقلة

• خصوصية البيانات وحدود النطاق الترددي تدفع الاستدلال على الجهاز بدلاً من المعالجة السحابية

س 4: ما هي التقنيات والاتجاهات الناشئة في سوق الأجهزة العصبية الشكل العالمية؟

• أدوات وبرامج ترجمة ومعايير أفضل لشبكات SNN

• التكامل مع المستشعرات القائمة على الأحداث ومجموعات الذكاء الاصطناعي الهجينة

س5: ما هي التحديات الرئيسية في سوق الأجهزة العصبية الشكل العالمي؟

• محدودية نضج النظام البيئي واعتماد المطورين

• عدم اليقين بشأن التوسع وعائد الاستثمار مقارنة بأجهزة الذكاء الاصطناعي التقليدية

س6: أي منطقة تهيمن على سوق أجهزة الأجهزة العصبية العالمي؟

تهيمن أمريكا الشمالية على سوق الأجهزة العصبية الشكل، مدفوعة بالابتكار في مجال الرقائق في الولايات المتحدة، والبحث والتطوير في مجال الذكاء الاصطناعي، والطلب الدفاعي، وتمويل التكنولوجيا المتقدمة، مع تعزيز كندا للنمو من خلال البحوث والشركات الناشئة.

س7: من هم اللاعبون الرئيسيون في سوق أجهزة الاستشعار العصبي العالمي؟

تتضمن بعض الشركات الرئيسية ما يلي:

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

س8: كيف تؤثر قواعد خصوصية البيانات وسياسات إدارة الذكاء الاصطناعي على تبني الأجهزة العصبية الشكل في المدن والبنية التحتية العامة؟

• تفضيل الاستدلال على الجهاز: تدفع متطلبات الخصوصية تحليلات الفيديو/الصوت الحساسة للتشغيل محليًا.

• تقليل التعرض لنقل البيانات: يقلل تقليل البث السحابي من مخاطر الامتثال والاختراق.

• جذب مشتريات القطاع العام: تفضل مناقصات المدن الذكية الحوسبة الطرفية الآمنة والموفرة للطاقة.

س9: كيف تؤثر أهداف كفاءة الطاقة وتفويضات الاستدامة على قرارات شراء الأجهزة العصبية الشكل؟

• الامتثال لميزانية الطاقة: يعطي المشترون الأولوية للحوسبة منخفضة الواط لحالات استخدام الذكاء الاصطناعي قيد التشغيل الدائم.

• تبريد ونفقات تشغيل أقل: يقلل انخفاض إنتاج الحرارة من احتياجات التبريد في خزائن ومنشآت الحافة.

• خرائط طريق تكنولوجيا المعلومات المرتبطة بالبيئة والاجتماعية والحوكمة (ESG): تدعم مكاسب الكفاءة أهداف الحد من الكربون وتكنولوجيا المعلومات الخضراء.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق ذاكرة الوصول العشوائي المغناطيسية المقاومة (MRAM): التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (تبديل MRAM و STT-MRAM)؛ التطبيق (الإلكترونيات الاستهلاكية، والسيارات، والروبوتات، والفضاء والدفاع، وتخزين المؤسسات، وغيرها)؛ والمنطقة/الدولة

سوق نظام الحفر بأيون الشعاع: التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (النقش التقليدي بحزمة الأيونات (IBE)، النقش التفاعلي بحزمة الأيونات (RIBE)، نظام الحزمة الأيونية المركزة (FIB)، الحزمة الأيونية الأوتوماتيكية، وغيرها)؛ التطبيق (تصنيع أشباه الموصلات، والإلكترونيات الدقيقة وتخزين البيانات، والضوئيات والإلكترونيات الضوئية، والأنظمة الكهروميكانيكية الصغرى (MEMS)، والبحث والقياس، وغيرها)؛ المستخدم النهائي (أشباه الموصلات والإلكترونيات، والفضاء الجوي والدفاع، والرعاية الصحية والأجهزة الطبية، والمؤسسات البحثية، وغيرها)؛ والمنطقة/الدولة

سوق الوحدات البصرية 25G: التحليل الحالي والتوقعات (2026-2034)

التركيز على نوع المنتج (SFP28، و QSFP28، و CFP2)؛ التطبيق (مراكز البيانات، والاتصالات السلكية واللاسلكية، وشبكات المؤسسات)؛ المستخدم النهائي (تكنولوجيا المعلومات والاتصالات السلكية واللاسلكية، والخدمات المصرفية والمالية والتأمين (BFSI)، والرعاية الصحية، والتجزئة، وغيرها)؛ والمنطقة / البلد

سوق مجموعة شرائح Power over Ethernet (PoE): التحليل الحالي والتوقعات (2025-2033)

التركيز على النوع (مجموعة شرائح معدات تزويد الطاقة عبر الإيثرنت (PoE PSE) ومجموعة شرائح الأجهزة المزودة بالطاقة عبر الإيثرنت (PoE PD)؛ قياسي (معيار IEEE 802.3at، ومعيار IEEE 802.3bt، ومعيار IEEE 802.3af)؛ الجهاز (كاميرات IP/الشبكة، وهاتف VoIP، ومحول وحاقن إيثرنت، ونقطة وصول لاسلكية للراديو، ومستشعر التقارب، وإضاءة LED، وغيرها)؛ الاستخدام النهائي (تجاري وصناعي وسكني)؛ والمنطقة/الدولة