سوق المركبات المعرفة بالبرمجيات (SDV): التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع SDV (شبه SDV و SDV)؛ هندسة E/E (موزعة، مركزية النطاق، تحكم مناطقي، ونوع الدفع الهجين/المختلط)؛ نوع السيارة (سيارات الركاب والمركبات التجارية)؛ والمنطقة/الدولة

حجم سوق المركبات المعرفة بالبرمجيات (SDV) العالمي وتوقعاته

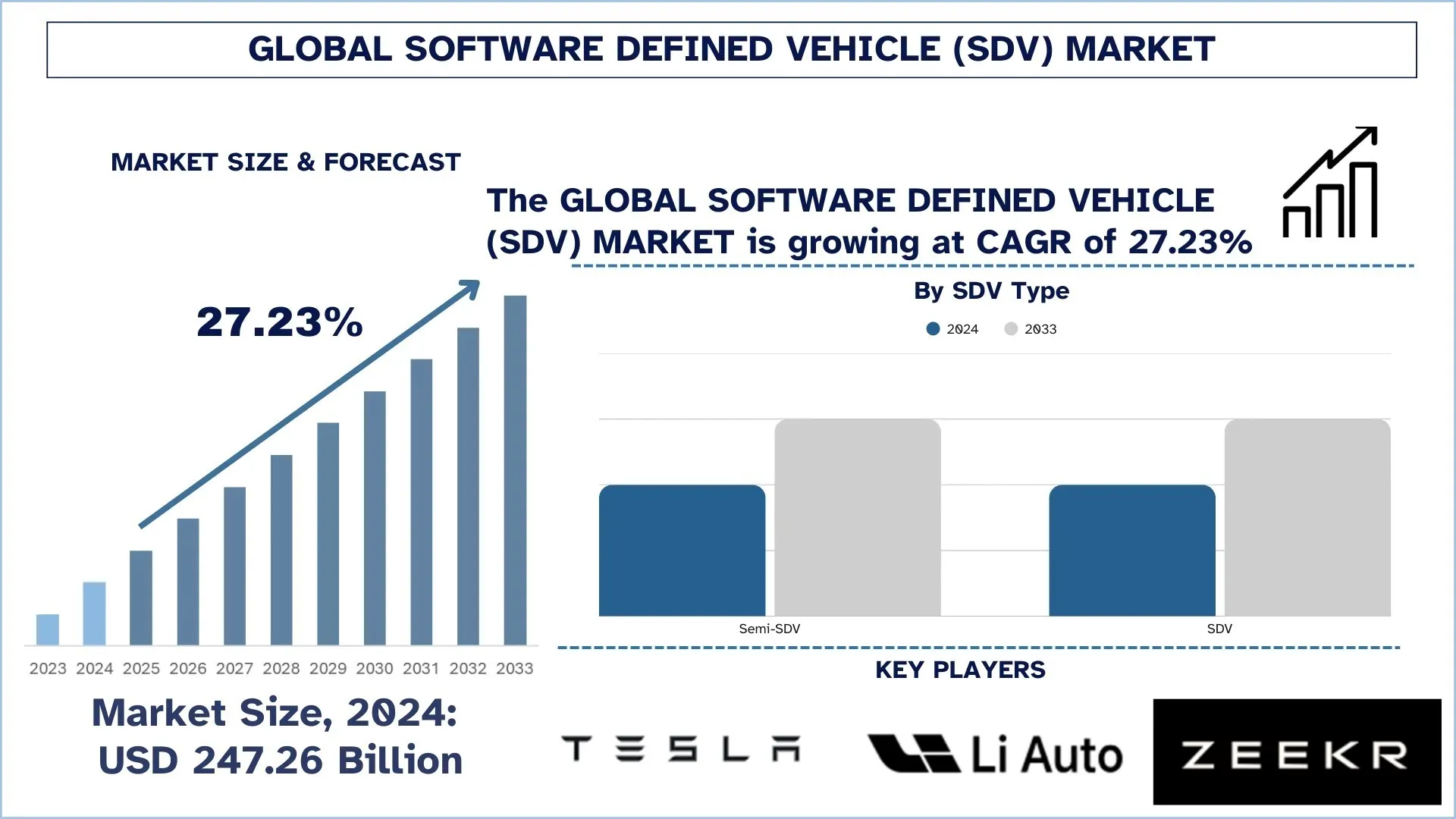

بلغت قيمة سوق المركبات المعرفة بالبرمجيات (SDV) العالمي 247.26 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ حوالي 27.23% خلال الفترة المتوقعة (2025-2033F)، مدفوعًا بتسارع كهربة المركبات، وزيادة الطلب على الميزات المتصلة والقابلة للترقية باستمرار، وزيادة تعقيد أنظمة ADAS وأنظمة قمرة القيادة الرقمية عبر مركبات الركاب والمركبات التجارية.

تحليل سوق المركبات المعرفة بالبرمجيات (SDV)

تستمر أنظمة السيارات في أن تصبح أكثر تعقيدًا بشكل متزايد، وتتطلب الممارسة الحالية وظائف برمجية ثابتة وموثوقة عبر مجموعة واسعة من بيئات القيادة والاتصال ودورة الحياة. يوفر سوق المركبات المعرفة بالبرمجيات (SDV) للشركات في السوق العالمية اتجاهًا متناميًا، مدفوعًا بزيادة الطلب والميزات المتقدمة وتصاعد مخاطر الأمن السيبراني وتقصير دورات الابتكار مع اكتساب السيارات الكهربائية والمتصلة شعبية. باعتبارها الحل الأهم لوظائف الجيل التالي من المركبات، تعتبر منصات SDV من قبل الشركات المصنعة للمعدات الأصلية وشركاء النظام البيئي أمرًا أساسيًا لتجربة مستخدم متميزة وتقصير الوقت اللازم لطرح المنتج في السوق والإيرادات طويلة الأجل من الخدمات الرقمية. ويدعم ذلك أيضًا استبدال التصميمات المجزأة ذات وحدات التحكم الإلكترونية ECU الثقيلة بالحوسبة المركزية والتصميمات المناطقية، مما يعزز قابلية التوسع ويقلل من تعقيد الأسلاك ويتيح تنفيذ الميزات بشكل أكثر كفاءة عبر خطوط المركبات. يتطلب تنمية السوق أيضًا مزيجًا استراتيجيًا من تحديثات OTA والتطوير السحابي والبرامج الوسيطة وخطوط أنابيب البيانات في الوقت الفعلي لمراقبة صحة السيارة وتحسين جودة البرامج وتمكين الإصدار الآمن للميزات. في الوقت نفسه، أدى تطوير ADAS المتقدمة ووظائف القيادة الذاتية المبكرة في العام السابق إلى الضغط على مجموعات SDV التي يجب أن تعمل في وئام مع الأنظمة الهامة للسلامة والسلامة الوظيفية ومعايير الأمن السيبراني، وبالتالي تغيير تصميمات المركبات لتكون أكثر ذكاءً واستجابة وتوجهًا نحو المستقبل.

اتجاهات سوق المركبات المعرفة بالبرمجيات (SDV) العالمي

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق المركبات المعرفة بالبرمجيات (SDV) العالمي، كما وجدها فريق خبراء البحث لدينا.

الحوسبة المركزية + طرح معمارية E/E المناطقية

أحد الاتجاهات الأكثر وضوحًا التي تشكل سوق المركبات المعرفة بالبرمجيات (SDV) العالمي هو الانتقال على مستوى الصناعة إلى الحوسبة عالية الأداء (HPC) المركزية والهندسة المعمارية E/E التي تركز على البرامج. مع تزايد المركبات كثيفة الحوسبة، وخاصة ADAS المتقدمة، وقمرات القيادة الرقمية الغنية، والخدمات المستندة إلى البيانات، تقوم الشركات المصنعة للمعدات الأصلية بترحيل العشرات من وحدات التحكم الخاصة بالوظائف إلى عدد أقل من عقد الحوسبة الأكثر قوة والقادرة على تشغيل العديد من التطبيقات، وتوحيد نشر البرامج بالإضافة إلى توسيع نطاق الميزات عبر المنصات. تتسارع وتيرة هذا الاتجاه حيث تتيح الحوسبة المركزية إعادة استخدام البرامج عبر خطوط المركبات، وضوابط الأمن السيبراني المتسقة، وتحسينات دورة الحياة من خلال إصدارات البرامج الخاضعة للرقابة بدلاً من تعديلات الأجهزة. كما أنه يسهل ممارسات التطوير الأكثر استجابة، والتي تسمح بدمج قدرات جديدة بشكل أسرع وتشخيص أفضل وتحسينات مستمرة في الجودة بعد البيع. كمثال حي على هذا الاتجاه، تلاحظ وثيقة تصميم النظام الأساسي التكيفي لـ AUTOSAR أن وظائف السيارة المستقبلية مثل القيادة الآلية للغاية تنفذ برامج معقدة للغاية تتطلب استخدام موارد الحوسبة وتلبية متطلبات السلامة والأمن، وأن البرامج يجب أن تتطور طوال عمر السيارة مما يدفع إلى ضرورة وجود نظام أساسي يوفر حوسبة عالية الأداء ويدعم التحديثات عبر الأثير.

تقسيم صناعة المركبات المعرفة بالبرمجيات (SDV)

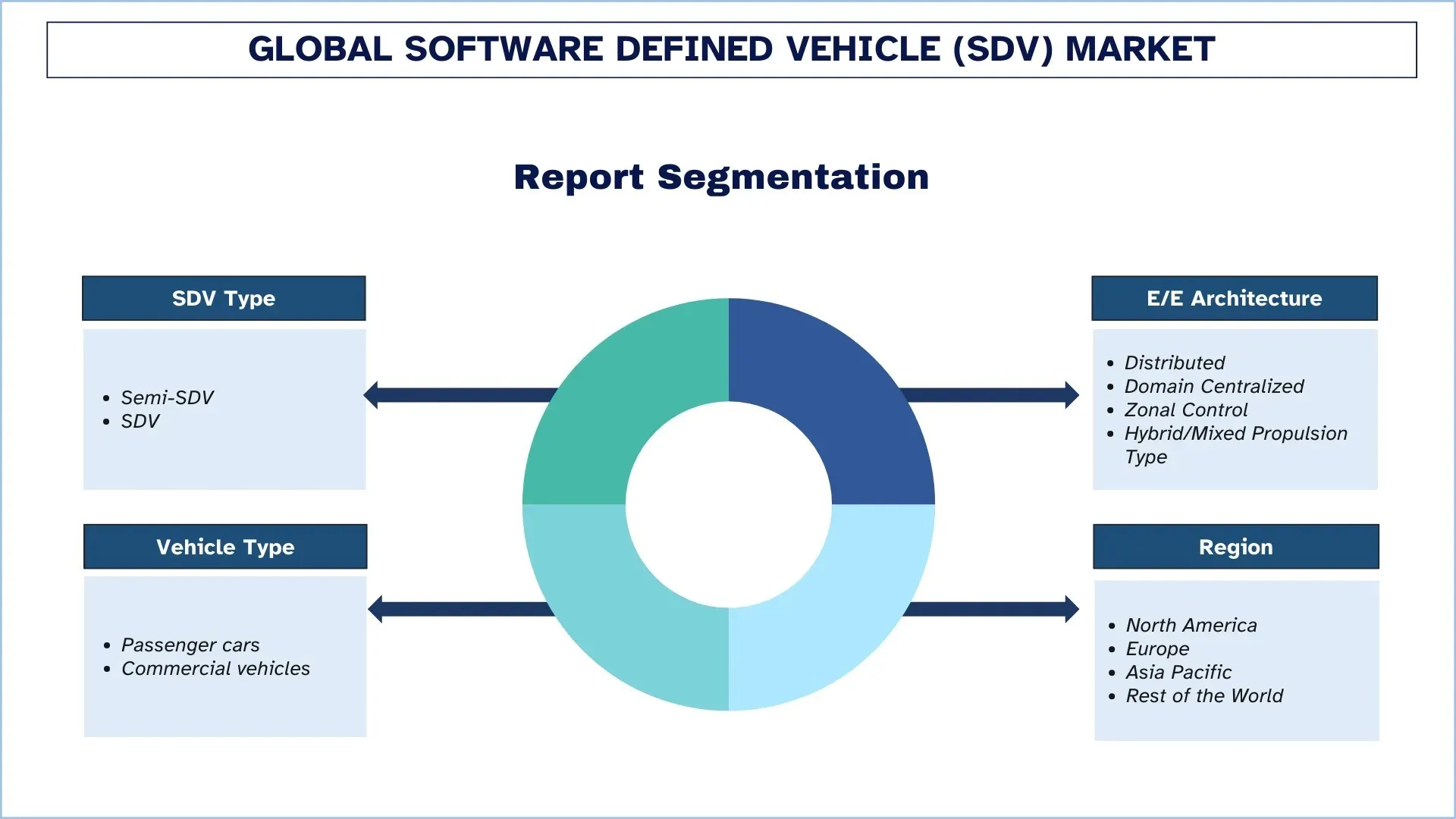

يقدم هذا القسم تحليلاً للاتجاهات الرئيسية في كل شريحة من تقرير سوق المركبات المعرفة بالبرمجيات (SDV) العالمي، إلى جانب التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2025-2033.

تهيمن شريحة SDV شبه على سوق المركبات المعرفة بالبرمجيات (SDV)

استنادًا إلى نوع SDV، يتم تقسيم سوق المركبات المعرفة بالبرمجيات (SDV) العالمي إلى SDV شبه وSDV. في عام 2024، من المتوقع أن تستحوذ شريحة SDV شبه على أكبر حصة سوقية وتستمر في هيمنتها طوال الفترة المتوقعة. ويرجع ذلك بشكل أساسي إلى أن معظم الشركات المصنعة للمعدات الأصلية تمر حاليًا بمرحلة انتقالية، حيث تدمج تصميمات وحدة التحكم الإلكترونية ECU الموزعة التقليدية مع ميزات محددة معرفة بالبرمجيات، بما في ذلك تحديثات OTA، والميزات حسب الطلب، والخدمات المتصلة، ووحدات التحكم على مستوى المجال. توفر هذه السيارات وظائف فورية من خلال طرح الميزات بشكل أسرع والتشخيص وتجربة المستخدم، دون الحاجة إلى إعادة تصميم كاملة للحوسبة المركزية والتصميمات المناطقية، وهي الأكثر واقعية وقابلة للتطوير لبرامج الإنتاج الضخم. ومع ذلك، ستشهد شريحة SDV أسرع معدل نمو بسبب تسارع كهربة السيارات وزيادة تعقيد ADAS واستراتيجية الشركات المصنعة للمعدات الأصلية لتطوير أنظمة تشغيل موحدة للمركبات ومنصات حوسبة مركزية. لدعم دورات تطوير البرامج السريعة وإعادة استخدام الميزات عبر النماذج وتصحيحات الأمن السيبراني المستمرة والإيرادات الرقمية المستدامة، تفكر شركات صناعة السيارات في مجموعات SDV كاملة، على حساب زيادة تعقيد الأجهزة وتحسين أداء دورة الحياة من خلال ضمان أن تكون هندسة المركبة هي الأولى من نوعها.

استحوذت الشريحة الموزعة على أكبر حصة سوقية في سوق المركبات المعرفة بالبرمجيات (SDV).

استنادًا إلى معمارية E/E، يتم تقسيم سوق المركبات المعرفة بالبرمجيات (SDV) العالمي إلى هياكل موزعة ومركزية للمجال والتحكم المناطقية وهجينة/مختلطة. في عام 2024، من المتوقع أن تستحوذ الشريحة الموزعة على أكبر حصة سوقية وتستمر في هيمنتها طوال الفترة المتوقعة. ويرجع ذلك إلى حد كبير إلى أن معظم المركبات على الطريق وفي الإنتاج الحالي تعتمد على شبكات موزعة قديمة وكثيفة ECU، حيث تكون الإضافات الوظيفية تدريجية، والشركات المصنعة للمعدات الأصلية مقيدة بالتكلفة، وتسود منصات إعادة الاستخدام وسلاسل التوريد المألوفة. تتيح هذه الهياكل وظائف SDV المبكرة، بما في ذلك الاتصال الأولي والتشخيص وتحديثات OTA الجزئية، دون الحاجة إلى إعادة تصميم كاملة للمركبة؛ لذلك، فهي الخط الأساسي الأكثر انتشارًا عبر نماذج الإنتاج الضخم. ومع ذلك، ستنمو شريحة التحكم المناطقية بأسرع معدل نظرًا لهجرة الشركات المصنعة للمعدات الأصلية إلى الحوسبة المركزية وتقليل تعقيد حزام الأسلاك والحاجة إلى توسيع نطاق خصائص البرامج عبر خطوط المركبات بكفاءة. تتيح الهياكل المناطقية تقسيمًا أكثر فعالية للأجهزة والبرامج، وتسليمًا أسرع للميزات، وعمليات أمن سيبراني محسنة، ودعمًا لأحمال ADAS الأكثر تقدمًا، مما يجعل شركات صناعة السيارات أكثر ذكاءً وقابلية للتطوير ومنصات مركبات تعتمد على البرامج حقًا.

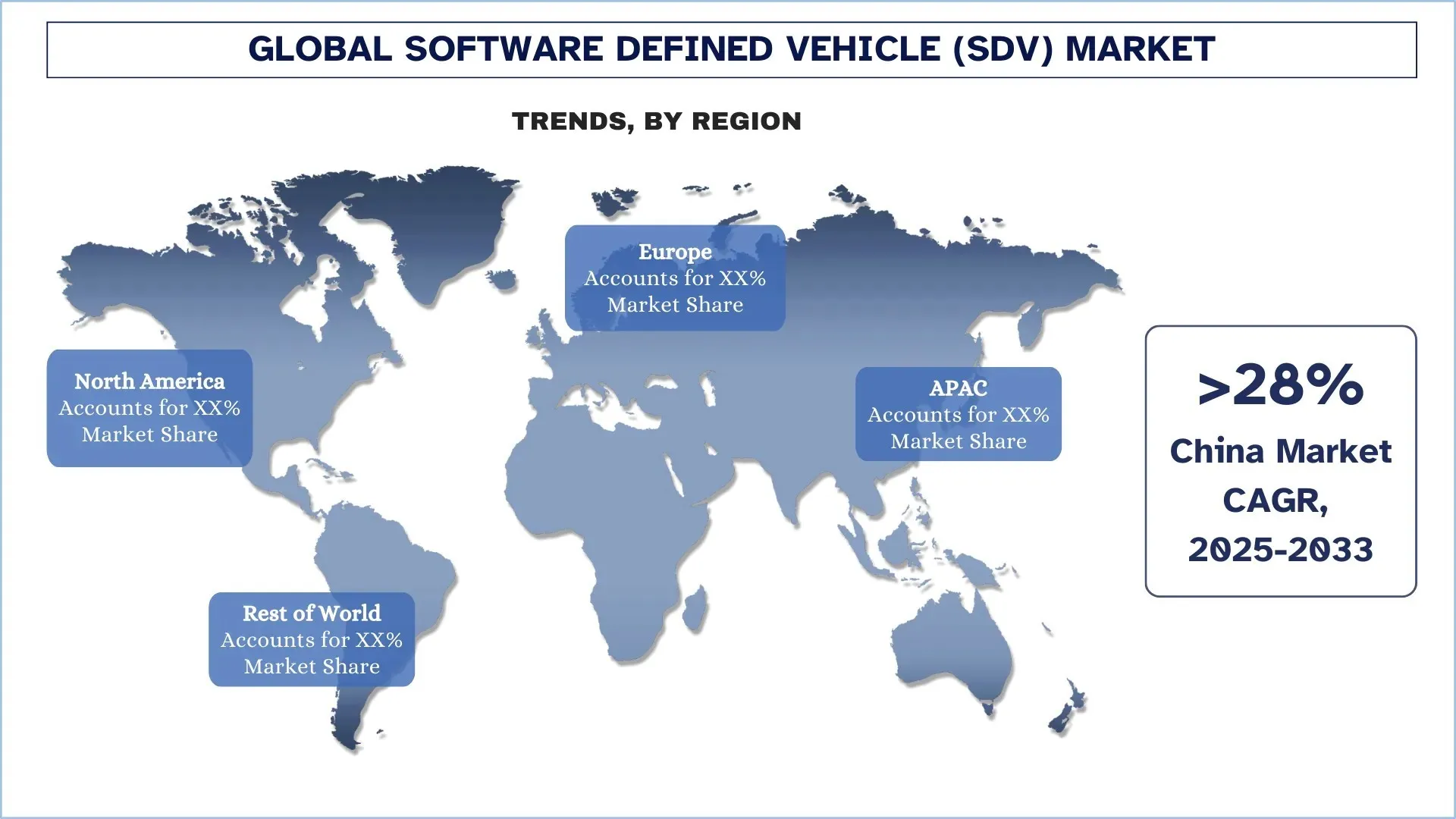

سيطرت منطقة آسيا والمحيط الهادئ على سوق المركبات المعرفة بالبرمجيات (SDV) العالمي

تتمتع منطقة آسيا والمحيط الهادئ بصدارة في سوق SDV العالمي، مدعومة بقواعد قوية في تصنيع المركبات وسلاسل توريد الإلكترونيات، وخاصة في الصين واليابان والهند. يوجد هنا بعض من أكبر الشركات المصنعة للمعدات الأصلية في العالم وشركات أشباه الموصلات والمكونات وشركات تصنيع السيارات الكهربائية ذات الإنتاج الضخم، مما يولد اهتمامًا كبيرًا بالمنصات المتصلة والهياكل القادرة على OTA والحوسبة المركزية لتمييز المركبات وتقصير دورات الابتكار. مع زيادة إنتاج المركبات، وخاصة بالنسبة للطرازات الكهربائية والمتصلة، تتزايد أيضًا هياكل E/E المتقدمة ومنصات البرامج وأنظمة تشغيل المركبات المتكاملة. يؤدي الارتفاع في التوسع الحضري واعتماد التقنيات الرقمية في الأسواق الناشئة إلى تسريع الطلب على الخدمات المتصلة وقمرات القيادة الذكية وتحسينات السلامة. بالإضافة إلى ذلك، فإن تطوير قدرات ADAS الأكثر تطوراً ومتطلبات الأمن السيبراني مدفوع بتركيز المنطقة على تحسين السلامة وتجربة المستخدم وتحديثات دورة الحياة. مع تزايد انتشار السيارات الكهربائية والعروض الرقمية والمناهج القائمة على المنصات، تقود منطقة آسيا والمحيط الهادئ عمليات نشر SDV.

احتلت الصين حصة مهيمنة في سوق المركبات المعرفة بالبرمجيات (SDV) في منطقة آسيا والمحيط الهادئ في عام 2024

تعزى هيمنة الصين في سوق المركبات المعرفة بالبرمجيات (SDV) في المقام الأول إلى إنتاجها الضخم من السيارات والاعتماد السريع لتقنيات المركبات الرقمية من الجيل التالي. تمتلك البلاد قاعدة كبيرة من الشركات المصنعة للمعدات الأصلية وموردي المستوى الأول ولاعبي النظام البيئي التكنولوجي، مما يؤدي إلى تسريع الطلب على مجموعات SDV في برامج الركاب والتجارية. ويتعزز ذلك أيضًا من خلال الزخم القوي الذي تتمتع به الصين في المركبات الكهربائية والمتصلة، حيث أصبحت تحديثات OTA وقمرات القيادة الذكية وميزات ADAS التي تدعمها البرامج من العوامل الرئيسية التي تميزها، مما دفع شركات صناعة السيارات إلى الاستثمار في الحوسبة المركزية وهياكل E/E المجال/المناطقية والبرامج الوسيطة القابلة للتطوير.

المشهد التنافسي لصناعة المركبات المعرفة بالبرمجيات (SDV)

سوق المركبات المعرفة بالبرمجيات (SDV) العالمي تنافسي، مع وجود العديد من اللاعبين العالميين والدوليين في السوق. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق منتجات جديدة والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أفضل شركات المركبات المعرفة بالبرمجيات (SDV)

بعض اللاعبين الرئيسيين في السوق هم Tesla وLi Auto Inc. وZEEKR وXPENG INC. وNIO وRivian وThe Ford Motor Company وGeneral Motors وVolkswagen Group وValeo.

التطورات الأخيرة في سوق المركبات المعرفة بالبرمجيات (SDV)

- في يناير 2025، أعلنت XPENG عن الإصدار العالمي لتحديث XOS 5.4 OTA، مما يعزز القيادة الذكية والسلامة والتخصيص. تشمل الميزات AI Guard للسلامة، والتعرف الذكي على الحد الأقصى للسرعة، والتحكم الصوتي الموسع بلغات متعددة، ونظام التشغيل المخصص 2.0.

- في يناير 2025، دخلت مجموعة Hyundai Motor في شراكة مع NVIDIA في CES 2025 لدمج الذكاء الاصطناعي والتوائم الرقمية والذكاء الاصطناعي التوليدي في أنظمة التنقل والتصنيع من الجيل التالي. سيعمل التعاون على تحسين القيادة الذاتية وتعزيز تصميم المركبات وتحسين كفاءة المصنع باستخدام تقنيات المحاكاة والذكاء الاصطناعي المتقدمة من NVIDIA.

تغطية تقرير سوق المركبات المعرفة بالبرمجيات (SDV) العالمي

سمة التقرير | التفاصيل |

سنة الأساس | 2024 |

فترة التوقع | 2025-2033 |

زخم النمو | التسارع بمعدل نمو سنوي مركب قدره 27.23% |

حجم السوق 2024 | 247.26 مليار دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة المساهمة الرئيسية | من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق خلال الفترة المتوقعة. |

الدول الرئيسية التي تغطيها | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند |

الشركات التي تم تحليلها | Tesla وLi Auto Inc. وZEEKR وXPENG INC. وNIO وRivian وThe Ford Motor Company وGeneral Motors وVolkswagen Group وValeo |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التجزئة؛ تحليل جانب الطلب والعرض؛ المشهد التنافسي؛ تحديد ملف تعريف الشركة |

الشرائح التي يتم تناولها | حسب نوع SDV؛ حسب معمارية E/E، حسب نوع السيارة، وحسب المنطقة/البلد |

أسباب شراء تقرير سوق المركبات المعرفة بالبرمجيات (SDV):

- تتضمن الدراسة تحليل لحجم السوق وتوقعاته أكده خبراء الصناعة الرئيسيون الموثوقون.

- يقدم التقرير بإيجاز مراجعة موجزة لأداء الصناعة بشكل عام.

- يغطي التقرير تحليلاً متعمقًا لأقران الصناعة البارزين، مع التركيز بشكل أساسي

جدول المحتويات

منهجية البحث لتحليل سوق المركبات المعرفة بالبرمجيات (SDV) العالمي (2023-2033)

قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق المركبات المعرفة بالبرمجيات (SDV) العالمي لتقييم تطبيقه في المناطق الرئيسية حول العالم. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة قيمة المركبات المعرفة بالبرمجيات (SDV). بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلا النهجين من أعلى إلى أسفل ومن أسفل إلى أعلى للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم السوق لقطاعات الصناعة وقطاعاتها الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واستخلاص أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق المركبات المعرفة بالبرمجيات (SDV) العالمي. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعايير والاتجاهات، بما في ذلك نوع SDV، وهندسة E/E، ونوع السيارة، والمناطق داخل سوق المركبات المعرفة بالبرمجيات (SDV) العالمي.

الهدف الرئيسي لدراسة سوق المركبات المعرفة بالبرمجيات (SDV) العالمي

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق المركبات المعرفة بالبرمجيات (SDV) العالمي، وتقدم رؤى استراتيجية للمستثمرين. وتسلط الضوء على جاذبية السوق الإقليمية، مما يمكن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والتنبؤ بحجم سوق المركبات المعرفة بالبرمجيات (SDV) العالمي وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق المركبات المعرفة بالبرمجيات (SDV): تشمل القطاعات في الدراسة مجالات نوع SDV، وهندسة E/E، ونوع السيارة، والمناطق.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة المركبات المعرفة بالبرمجيات (SDV).

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركة واستراتيجيات النمو: ملفات تعريف الشركة لسوق المركبات المعرفة بالبرمجيات (SDV) واستراتيجيات النمو التي يتبناها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق العالمي الحالي للمركبات المعرفة بالبرمجيات (SDV) وإمكانات نموها؟

بلغت قيمة سوق المركبات المعرفة بالبرمجيات (SDV) العالمي 247.26 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 27.23٪ خلال الفترة المتوقعة (2025-2033).

س2: أي قطاع لديه الحصة الأكبر في السوق العالمية للمركبات المعرفة بالبرمجيات (SDV) حسب نوع SDV؟

من المتوقع أن تستحوذ شريحة Semi-SDV على أكبر حصة في السوق لأن معظم الشركات المصنعة للمعدات الأصلية (OEMs) تمر حاليًا بمرحلة انتقالية، حيث تدمج بنيات وحدات التحكم الإلكترونية الموزعة التقليدية مع ميزات محددة معرفة بالبرمجيات، وتحديثات OTA، وميزات حسب الطلب، والخدمات المتصلة، ووحدات التحكم على مستوى المجال.

س3: ما هي العوامل الدافعة لنمو سوق المركبات المعرفة بالبرمجيات (SDV) العالمي؟

• الطلب المتزايد على المركبات المتصلة والقابلة للترقية

• تعقيد أنظمة مساعدة السائق المتقدمة (ADAS) واحتياجات الحوسبة

• تحول الشركات المصنعة للمعدات الأصلية (OEM) إلى نماذج إيرادات دورة الحياة

س4: ما هي التقنيات والاتجاهات الناشئة في السوق العالمي للمركبات المعرفة بالبرمجيات (SDV)؟

• حوسبة مركزية + نشر معمارية كهربائية/إلكترونية (E/E) على مستوى المناطق

• توحيد نظام تشغيل المركبة والبرامج الوسيطة

س5: ما هي التحديات الرئيسية في سوق المركبات المعرفة بالبرمجيات (SDV) العالمي؟

• ترحيل البنية القديمة

• فجوات في المواهب البرمجية ونضج التسليم

س6: أي منطقة تهيمن على سوق المركبات المعرفة بالبرمجيات (SDV) العالمي؟

تتمتع منطقة آسيا والمحيط الهادئ بصدارة في سوق المركبات المعرّفة بالبرمجيات (SDV) العالمي، مدعومة بقواعد قوية في تصنيع المركبات وسلاسل توريد الإلكترونيات، وخاصة في الصين واليابان والهند.

س7: من هم اللاعبون الرئيسيون في السوق العالمية للمركبات المعرفة بالبرمجيات (SDV)؟

تشمل بعض الشركات الرئيسية ما يلي:

• تيسلا

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• شركة فورد للسيارات

• جنرال موتورز

• مجموعة فولكس فاجن

• فاليو

س8: كيف يؤثر تزايد تبني المركبات الكهربائية والمتصلة على نمو سوق المركبات المعرفة بالبرمجيات (SDV)؟

• توقعات ميزات OTA-First: تعتمد المركبات الكهربائية والسيارات المتصلة على تحديثات البرامج المتكررة لترقيات الميزات وإصلاح الأخطاء وتحسين الأداء، مما يزيد من الطلب على مجموعات SDV.

• الحاجة إلى الحوسبة المركزية: يزيد محتوى البرامج الأعلى وأحمال عمل ADAS من الحاجة إلى الحوسبة المركزية والبرامج الوسيطة القابلة للتطوير لإدارة وظائف السيارة بكفاءة.

• خلق قيمة دورة الحياة: تستخدم الشركات المصنعة للمعدات الأصلية (OEMs) قدرات SDV لتمكين الميزات حسب الطلب، والتشخيص عن بُعد، والتحسينات المستمرة، مما يخلق فرص إيرادات رقمية طويلة الأجل.

س9: كيف تشكل لوائح الأمن السيبراني وتحديث البرامج تطوير واعتماد المركبات المعرفة بالبرمجيات (SDVs) على مستوى العالم؟

• الامتثال لتحديثات البرامج: تزيد اللوائح مثل UN R156 من متطلبات إدارة تحديثات البرامج، مما يدفع الشركات المصنعة الأصلية إلى تطبيق إدارة قوية للتحديثات عبر الأثير (OTA) وإمكانية التتبع.

• تفويضات الأمن السيبراني: تزيد أطر العمل مثل UN R155 من التركيز على التطوير الآمن بالتصميم، وإدارة الثغرات الأمنية، وخطوط تحديث آمنة عبر دورة حياة السيارة.

• التوافق مع السلامة الوظيفية: تتطلب البرامج الهامة للسلامة وميزات ADAS تحققًا أكثر صرامة وإصدارات خاضعة للرقابة، مما يشكل بنية ومنصات SDV والأدوات.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق تحليلات بيانات التنقل المصغر: التحليل الحالي والتوقعات (2026-2034)

التركيز على المكون (برنامج/منصة، خدمات)؛ نوع التحليلات (وصفي، تنبؤي، توجيهي)؛ التطبيق (إدارة الأسطول، تحسين المسارات، التنبؤ بالطلب، تحليل سلوك الركاب)؛ المستخدم النهائي (مشغلو التنقل الجزئي، الحكومات المحلية/المدن الذكية، وكالات النقل)؛ وضع النشر (قائم على السحابة، في الموقع)؛ والمنطقة/البلد

May 20, 2026

سوق مركبات السيارات في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب نوع المادة (مركبات ألياف الكربون، مركبات الألياف الزجاجية، مركبات الألياف الطبيعية، المركبات الهجينة، وغيرها)، حسب نوع المركبة (سيارات الركاب، المركبات التجارية الخفيفة، المركبات التجارية الثقيلة، المركبات الكهربائية، وغيرها)، حسب المستخدم النهائي (OEM وما بعد البيع)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)

April 15, 2026