سوق إدارة الضرائب: التحليل الحالي والتوقعات (2022-2030)

التركيز على النوع (إدارة الضرائب المباشرة، وإدارة الضرائب غير المباشرة)؛ النشر (في الموقع، والسحابة)؛ حجم المؤسسة (المؤسسات الكبيرة، والمؤسسات الصغيرة والمتوسطة)؛ القطاع (الخدمات المالية والمصرفية والتأمين، والرعاية الصحية، والتجزئة، والتصنيع، والطاقة والمرافق، وغيرها)؛ المنطقة/الدولة.

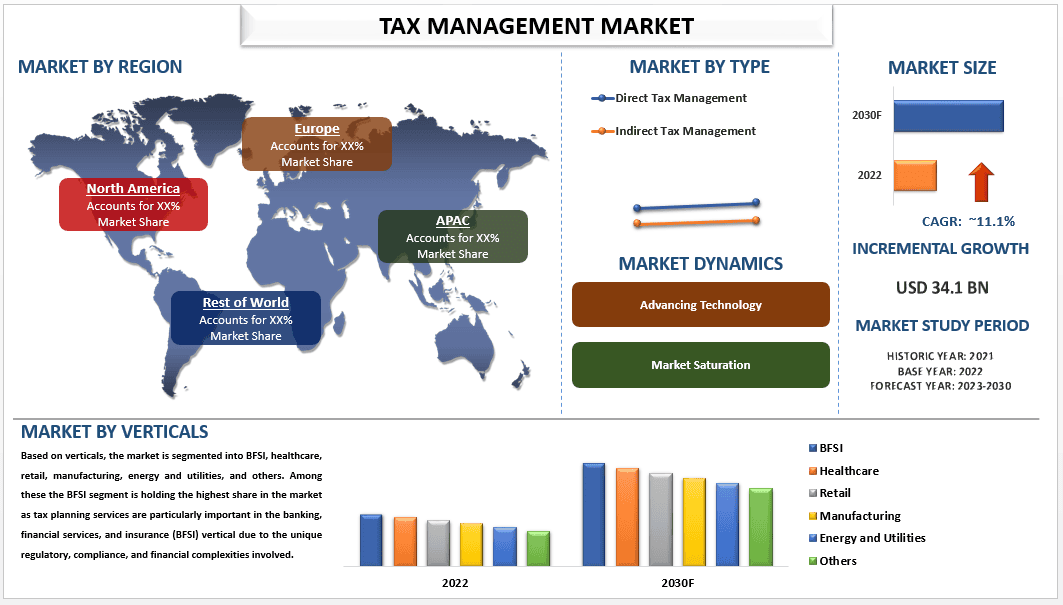

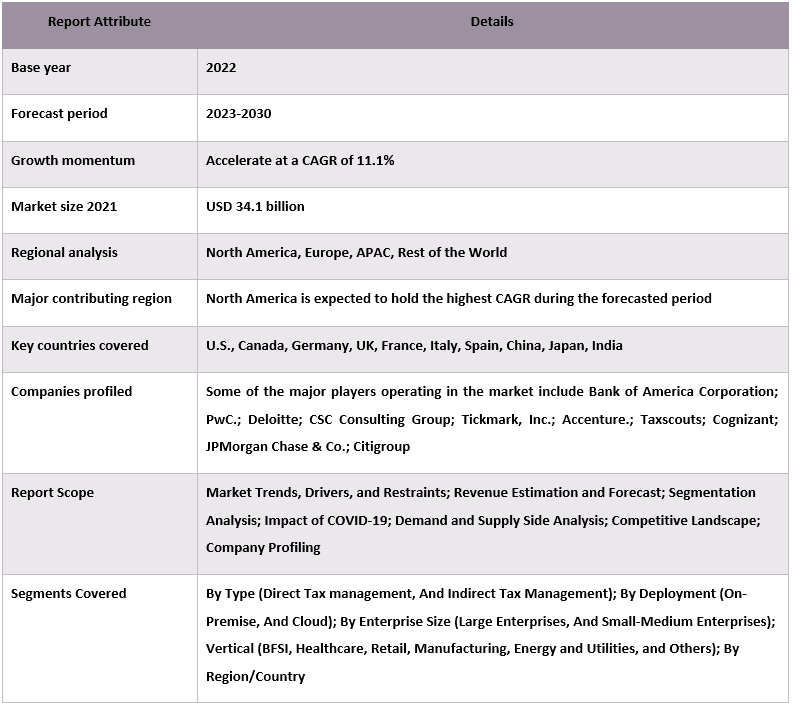

من المتوقع أن ينمو سوق إدارة الضرائب بمعدل نمو سنوي مركب قوي يبلغ 11.1٪ خلال الفترة المتوقعة حيث تتطور قوانين ولوائح الضرائب باستمرار وتصبح أكثر تعقيدًا بمرور الوقت. يخلق هذا التعقيد حاجة إلى إدارة ضرائب متخصصة لمساعدة الأفراد والشركات على تجاوز التعقيدات وضمان الامتثال مع تقليل الالتزامات الضريبية. تشير إدارة الضرائب إلى الخدمات الاستشارية والاستراتيجية المهنية التي يقدمها خبراء الضرائب، مثل المستشارين الضريبيين أو المحاسبين أو محامي الضرائب، للأفراد والشركات والمؤسسات. تتضمن إدارة الضرائب عادةً تحليلًا شاملاً للوضع المالي للعميل، بما في ذلك الدخل والمصروفات والاستثمارات والأصول، بهدف تحديد فرص تحسين الضرائب.

بعض اللاعبين الرئيسيين العاملين في السوق يشملون بنك أوف أمريكا كوربوريشن؛ PwC.؛ ديلويت؛ مجموعة CSC الاستشارية؛ تيك مارك، Inc.؛ أكسنتشر.؛ Taxscouts; كوجنيزانت؛ JPMorgan Chase & Co.; سيتي جروب

الرؤى المقدمة في التقرير

"من بين الأنواع، يحتفظ قطاع إدارة الضرائب غير المباشرة بحصة كبيرة من السوق خلال الفترة المتوقعة."

بناءً على النوع، ينقسم السوق إلى إدارة الضرائب المباشرة وإدارة الضرائب غير المباشرة. من بين هذه، يحتفظ قطاع إدارة الضرائب غير المباشرة بأعلى حصة في السوق حيث تخضع قوانين الضرائب غير المباشرة، مثل ضريبة القيمة المضافة (VAT) وضريبة السلع والخدمات (GST) وضريبة المبيعات، لتغييرات وتحديثات متكررة من قبل الحكومات. قد تتضمن هذه التغييرات تعديلات على المعدلات الضريبية أو الإعفاءات أو العتبات أو متطلبات الامتثال، مما يستلزم مشورة الخبراء وخدمات التخطيط لضمان بقاء الشركات ممتثلة وتحسين مراكزها الضريبية غير المباشرة.

"من بين عمليات النشر، استحوذ قطاع السحابات على الحصة الأكبر من سوق إدارة الضرائب في عام 2022."

بناءً على النشر، ينقسم السوق إلى في الموقع والسحابة. العوامل مثل قابلية التوسع والمرونة وإمكانية الوصول عن بُعد وأمن البيانات والخصوصية تزيد من الطلب على هذا القطاع في السوق. علاوة على ذلك، تستفيد إدارة الضرائب القائمة على السحابة من تقنيات الأتمتة، مثل التعلم الآلي والذكاء الاصطناعي، لتبسيط المهام المتكررة وأتمتة الحسابات وتقديم توصيات ذكية مما يزيد من الطلب على هذا القطاع.

تغطية تقرير سوق إدارة الضرائب

"تحتفظ أمريكا الشمالية بأكبر حصة من سوق إدارة الضرائب في عام 2022."

يعد سوق إدارة الضرائب في أمريكا الشمالية كبيرًا وتنافسيًا للغاية. تتمتع أمريكا الشمالية، التي تضم دولًا مثل الولايات المتحدة وكندا، باقتصاد قوي مع مشهد ضريبي معقد، مما يزيد الطلب على خدمات التخطيط الضريبي المهنية. يعد سوق إدارة الضرائب في أمريكا الشمالية كبيرًا، مما يعكس حجم وتنوع اقتصاد المنطقة. من المتوقع أن يشهد السوق نموًا مطردًا بسبب عوامل مثل تغيير القوانين الضريبية، وزيادة التعقيد في اللوائح الضريبية، وحاجة الشركات والأفراد إلى تحسين مراكزهم الضريبية.

أسباب شراء هذا التقرير:

- تتضمن الدراسة تحليل حجم السوق والتنبؤ به تم التحقق منه من قبل خبراء الصناعة الرئيسيين المعتمدين.

- يقدم التقرير مراجعة سريعة لأداء الصناعة الإجمالي في لمحة.

- يغطي التقرير تحليلًا متعمقًا لأقران الصناعة البارزين مع التركيز الأساسي على البيانات المالية الرئيسية للأعمال ومحافظ المنتجات واستراتيجيات التوسع والتطورات الأخيرة.

- فحص مفصل للدوافع والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة.

- تغطي الدراسة بشكل شامل السوق عبر قطاعات مختلفة.

- تحليل متعمق على المستوى الإقليمي للصناعة.

خيارات التخصيص:

يمكن تخصيص سوق إدارة الضرائب العالمي بشكل أكبر وفقًا للمتطلبات أو أي قطاع سوق آخر. إلى جانب ذلك، تتفهم UMI أن لديك احتياجات عملك الخاصة، لذا لا تتردد في الاتصال بنا للحصول على تقرير يناسب متطلباتك تمامًا.

جدول المحتويات

منهجية البحث لتحليل سوق إدارة الضرائب (2020-2030)

كان تحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق إدارة الضرائب العالمي هي الخطوات الرئيسية الثلاث التي تم اتخاذها لإنشاء وتحليل اعتماد إدارة الضرائب في المناطق الرئيسية على مستوى العالم. تم إجراء بحث ثانوي شامل لجمع أرقام السوق التاريخية وتقدير حجم السوق الحالي. ثانيًا، للتحقق من صحة هذه الرؤى، تم أخذ العديد من النتائج والافتراضات في الاعتبار. علاوة على ذلك، تم إجراء مقابلات أولية شاملة أيضًا، مع خبراء الصناعة عبر سلسلة القيمة لسوق إدارة الضرائب العالمي. بعد افتراض أرقام السوق والتحقق من صحتها من خلال المقابلات الأولية، استخدمنا نهجًا من أعلى إلى أسفل / من أسفل إلى أعلى للتنبؤ بحجم السوق الكامل. بعد ذلك، تم اعتماد طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات والقطاعات الفرعية للصناعة المعنية. يتم شرح المنهجية التفصيلية أدناه:

تحليل حجم السوق التاريخي

الخطوة 1: دراسة متعمقة للمصادر الثانوية:

تم إجراء دراسة ثانوية تفصيلية للحصول على حجم السوق التاريخي لسوق إدارة الضرائب من خلال مصادر الشركة الداخلية مثل التقارير السنوية والبيانات المالية، وعروض الأداء، والبيانات الصحفية، وما إلى ذلك، والمصادر الخارجية بما في ذلك المجلات والأخبار والمقالات والمنشورات الحكومية ومنشورات المنافسين وتقارير القطاعات وقاعدة بيانات الطرف الثالث والمنشورات الموثوقة الأخرى.

الخطوة 2: تقسيم السوق:

بعد الحصول على حجم السوق التاريخي لسوق إدارة الضرائب، أجرينا تحليلًا ثانويًا تفصيليًا لجمع رؤى السوق التاريخية وحصتها لمختلف القطاعات والقطاعات الفرعية للمناطق الرئيسية. يتم تضمين القطاعات الرئيسية في التقرير كنوع ونشر وحجم المؤسسة والقطاع الرأسي. تم إجراء المزيد من التحليلات على مستوى الدولة لتقييم الاعتماد الكلي لنماذج الاختبار في تلك المنطقة.

الخطوة 3: تحليل العوامل:

بعد الحصول على حجم السوق التاريخي لمختلف القطاعات والقطاعات الفرعية، أجرينا تحليلًا تفصيليًا للعوامل لتقدير حجم السوق الحالي لسوق إدارة الضرائب. علاوة على ذلك، أجرينا تحليلًا للعوامل باستخدام متغيرات تابعة ومستقلة مثل النوع والنشر وحجم المؤسسة والقطاع الرأسي. تم إجراء تحليل شامل لسيناريوهات الطلب والعرض مع الأخذ في الاعتبار أهم الشراكات وعمليات الاندماج والاستحواذ والتوسع التجاري وإطلاق المنتجات في قطاع سوق إدارة الضرائب في جميع أنحاء العالم.

تقدير حجم السوق الحالي والتوقعات

حجم السوق الحالي: بناءً على رؤى قابلة للتنفيذ من الخطوات الثلاث المذكورة أعلاه، توصلنا إلى حجم السوق الحالي واللاعبين الرئيسيين في سوق إدارة الضرائب العالمي وحصص السوق للقطاعات. تم تحديد جميع النسب المئوية المطلوبة وتقسيمات السوق باستخدام النهج الثانوي المذكور أعلاه وتم التحقق منها من خلال المقابلات الأولية.

التقدير والتنبؤ: لتقدير السوق والتنبؤ به، تم تعيين أوزان لعوامل مختلفة بما في ذلك المحركات والاتجاهات والقيود والفرص المتاحة لأصحاب المصلحة. بعد تحليل هذه العوامل، تم تطبيق تقنيات التنبؤ ذات الصلة، أي النهج من أعلى إلى أسفل / من أسفل إلى أعلى، للوصول إلى توقعات السوق لعام 2030 لمختلف القطاعات والقطاعات الفرعية في جميع الأسواق الرئيسية على مستوى العالم. تتضمن منهجية البحث المعتمدة لتقدير حجم السوق ما يلي:

- حجم السوق للصناعة، من حيث الإيرادات (بالدولار الأمريكي) ومعدل اعتماد سوق إدارة الضرائب في جميع الأسواق الرئيسية محليًا

- جميع الحصص المئوية والتقسيمات والتفصيلات لقطاعات السوق والقطاعات الفرعية.

- اللاعبون الرئيسيون في سوق إدارة الضرائب العالمي من حيث المنتجات المعروضة. أيضًا، استراتيجيات النمو التي اعتمدها هؤلاء اللاعبون للتنافس في السوق سريع النمو

التحقق من حجم السوق والحصة السوقية

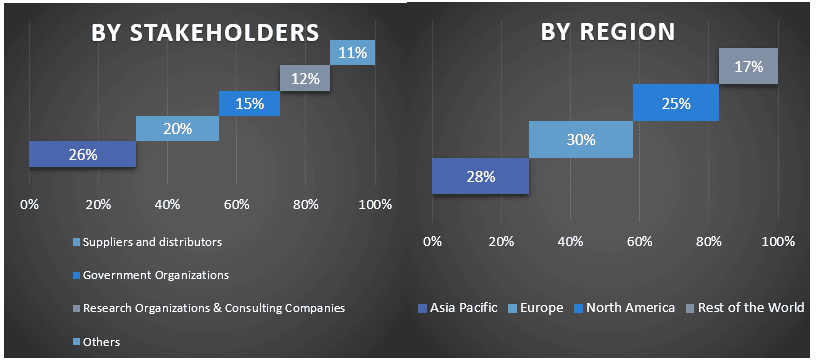

البحث الأولي: تم إجراء مقابلات متعمقة مع قادة الرأي الرئيسيين (KOLs) بما في ذلك كبار المديرين التنفيذيين (CXO / VPs، ورئيس قسم المبيعات، ورئيس قسم التسويق، والرئيس التشغيلي، والرئيس الإقليمي، والرئيس القطري، وما إلى ذلك) في جميع المناطق الرئيسية. ثم تم تلخيص نتائج البحث الأولي، وإجراء تحليل إحصائي لإثبات الفرضية المذكورة. تم دمج مدخلات من البحث الأولي مع النتائج الثانوية، وبالتالي تحويل المعلومات إلى رؤى قابلة للتنفيذ.

تقسيم المشاركين الأساسيين في مناطق مختلفة

هندسة السوق

تم استخدام تقنية تثليث البيانات لإكمال تقدير السوق الإجمالي والوصول إلى أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق إدارة الضرائب العالمي. تم تقسيم البيانات إلى عدة قطاعات وقطاعات فرعية بعد دراسة مختلف المعلمات والاتجاهات في مجالات النوع والنشر وحجم المؤسسة والقطاع الرأسي في سوق إدارة الضرائب العالمي.

الهدف الرئيسي لدراسة سوق إدارة الضرائب العالمي

تم تحديد اتجاهات السوق الحالية والمستقبلية لسوق إدارة الضرائب العالمي في الدراسة. يمكن للمستثمرين الحصول على رؤى استراتيجية لترسيخ تقديرهم للاستثمارات على التحليل النوعي والكمي الذي تم إجراؤه في الدراسة. حددت اتجاهات السوق الحالية والمستقبلية الجاذبية الإجمالية للسوق على المستوى الإقليمي، مما يوفر منصة للمشارك الصناعي لاستغلال السوق غير المستغلة للاستفادة من ميزة المحرك الأول. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

- تحليل حجم السوق الحالي والمتوقع لسوق إدارة الضرائب من حيث القيمة (بالدولار الأمريكي). أيضًا، قم بتحليل حجم السوق الحالي والمتوقع لمختلف القطاعات والقطاعات الفرعية.

- تشمل القطاعات في الدراسة مجالات النوع والنشر وحجم المؤسسة والقطاع الرأسي

- تحديد وتحليل الإطار التنظيمي لصناعة إدارة الضرائب.

- تحليل سلسلة القيمة المتضمنة مع وجود وسطاء مختلفين، إلى جانب تحليل سلوكيات العملاء والمنافسين في الصناعة.

- تحليل حجم السوق الحالي والمتوقع لسوق إدارة الضرائب للمنطقة الرئيسية.

- تشمل الدول الرئيسية في المناطق التي تمت دراستها في التقرير منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية دول العالم

- ملفات تعريف الشركات في سوق إدارة الضرائب واستراتيجيات النمو التي اعتمدها اللاعبون في السوق للاستمرار في السوق سريع النمو.

- تحليل متعمق على المستوى الإقليمي للصناعة

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق خدمات تكنولوجيا المعلومات وخدمات دعم الأعمال في الهند: تحليل حالي وتوقعات (2026-2034)

التركيز على نوع الخدمة (خدمات تكنولوجيا المعلومات، خدمات دعم الأعمال، خدمات الهندسة والبحث والتطوير)؛ نوع الاستعانة بمصادر خارجية (محلية، خارجية، قريبة)؛ حجم المؤسسة (المؤسسات الكبيرة، الشركات الصغيرة والمتوسطة)؛ صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين وتكنولوجيا المعلومات والاتصالات، الرعاية الصحية، البيع بالتجزئة والتجارة الإلكترونية، التصنيع، أخرى)؛ والمنطقة/الولايات

سوق تكنولوجيا Gi-Fi: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع المنتج (أجهزة العرض وأجهزة البنية التحتية للشبكات)؛ التكنولوجيا (نظام على شريحة وشريحة الدوائر المتكاملة)؛ التطبيق (الإلكترونيات الاستهلاكية والتجارية والشبكات)؛ والمنطقة/الدولة

سوق تخزين بيانات الحمض النووي: التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (السحابة والمحلية)؛ التكنولوجيا (تخزين بيانات الحمض النووي القائم على التسلسل وتخزين بيانات الحمض النووي القائم على الهيكل)؛ المستخدم النهائي (الحكومة، الرعاية الصحية والتكنولوجيا الحيوية، الإعلام والاتصالات، وغيرها)؛ والمنطقة/الدولة

سوق وساطة الخدمات السحابية: التحليل الحالي والتوقعات (2026-2034)

التركيز على نوع الخدمة (التكامل والدعم، والأتمتة والتنسيق، والفوترة والتزويد، والترحيل والتخصيص، والأمن والامتثال، وغيرها)؛ النظام الأساسي (تمكين الوساطة الداخلية وتمكين الوساطة الخارجية)؛ النشر (خاص، وعام، ومختلط)؛ حجم المؤسسة (المؤسسات الكبيرة، والمؤسسات الصغيرة والمتوسطة)؛ الاستخدام النهائي (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين (BFSI)، والحكومة والقطاع العام، والرعاية الصحية، والسلع الاستهلاكية والتجزئة، والتصنيع، والطاقة والمرافق، وغيرها)؛ والمنطقة/الدولة