Autonomer Drohnenmarkt jenseits der Sichtlinie (BVLOS): Aktuelle Analyse und Prognose (2025-2033)

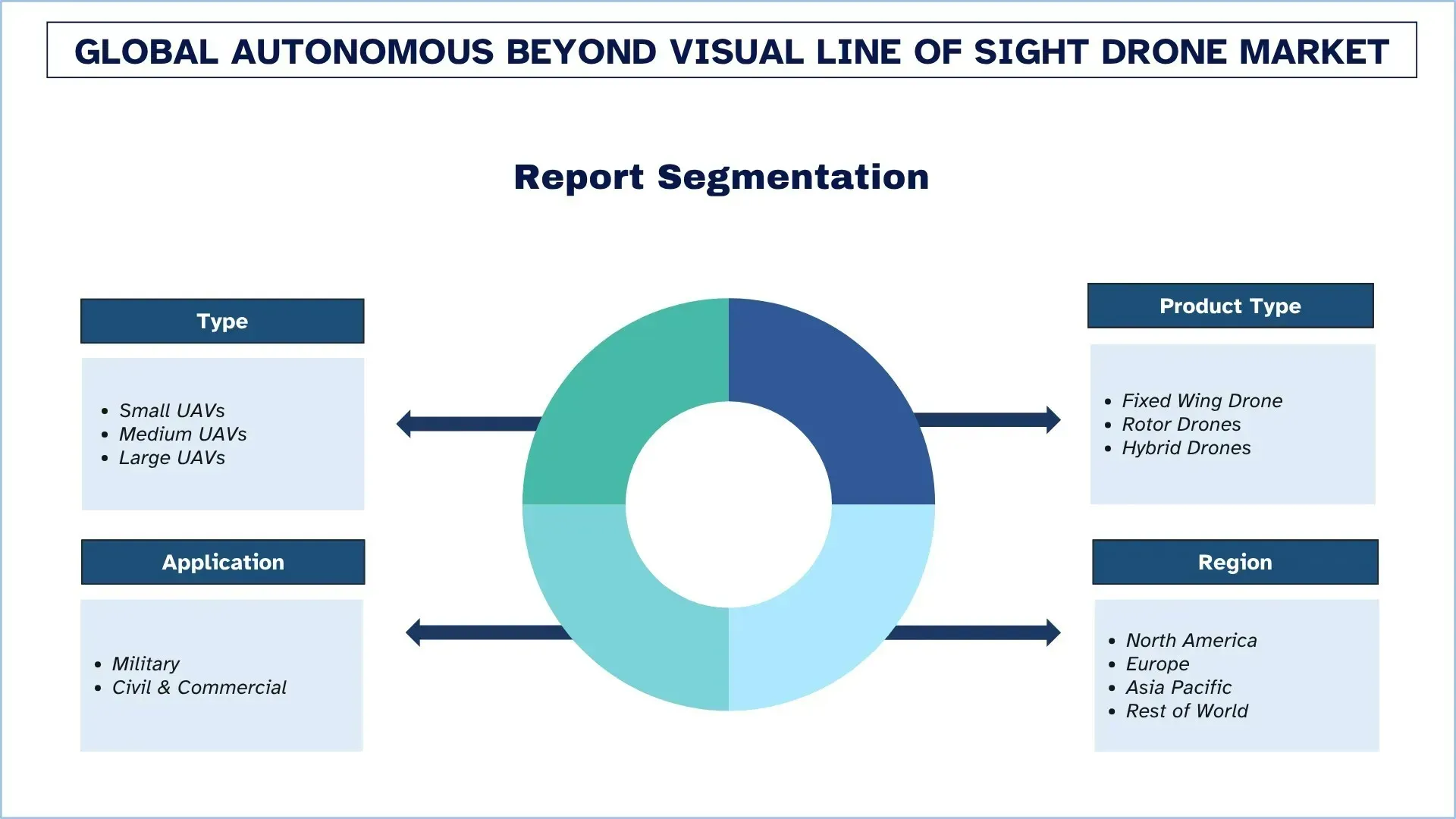

Schwerpunkt auf Typ (Kleine UAVs, Mittlere UAVs und Große UAVs); Produkttyp (Drohnen mit festen Flügeln, Rotordrohnen und Hybriddrohnen); Anwendung (Militärische und zivile & kommerzielle); und Region/Land

Globale Marktgröße und Prognose für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

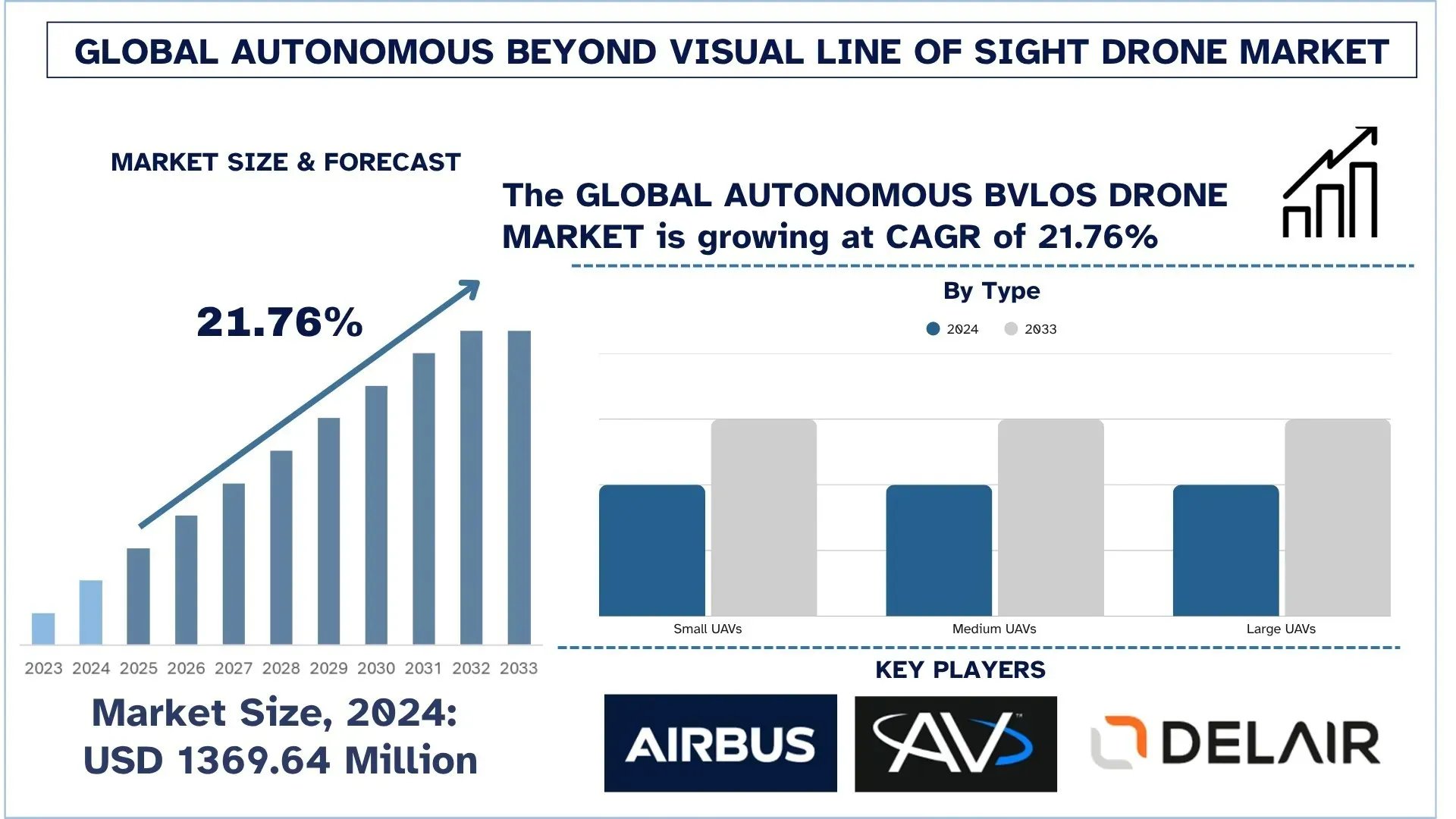

Der globale Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS) wurde im Jahr 2024 auf 1369,64 Millionen USD geschätzt und wird voraussichtlich von 2025 bis 2033F mit einer robusten jährlichen Wachstumsrate (CAGR) von etwa 21,76 % wachsen. Die Nachfrage nach verbesserter Luftüberwachung, Infrastrukturüberwachung und Langstreckenlieferlösungen ist der treibende Faktor für diese Expansion. Staatliche Unterstützung durch günstige Gesetze und die verstärkte Investition in KI-gesteuerte autonome Systeme beschleunigen die Implementierung dieser Technologien auf dem Markt. Das langfristige Potenzial des Marktes ist viel größer, da er zunehmend in Bereichen wie Logistik, Landwirtschaft, Energie und Verteidigung eingesetzt wird.

Marktanalyse für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

Der globale Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS) gewinnt an Dynamik, da intelligente, Langstrecken-Lufttechnologien in verschiedenen Branchen immer weiter verbreitet sind. Im Vergleich zu herkömmlichen Drohnen sind BVLOS-Drohnen weitaus effizienter, decken viel größere Gebiete ab und verfügen über umfangreiche Datenerfassungsfunktionen, da sie deutlich weiter fliegen können, ohne dass ein Pilot sie direkt beobachten kann. Die Systeme kombinieren Echtzeitkommunikation, KI-basierte Navigation und fortschrittliche Sensorfusion, um einen sicheren und zuverlässigen Betrieb in komplexen Umgebungen zu gewährleisten. Sie werden in verschiedenen Bereichen eingesetzt, darunter Logistik und Landwirtschaft, Öl und Gas, Infrastrukturinspektion und Notfälle, um nur einige zu nennen, mit ihrer großen Reichweite und Autonomie des Handelns. BVLOS-Drohnen benötigen weniger bodengebundene Arbeitskräfte, können eine Mission relativ schnell abschließen und benötigen weniger Ressourcen. Da Aufsichtsbehörden die verstärkte Nutzung von Drohnen stärker unterstützen und Pilotprogramme bereits weltweit gestartet werden, verstärken Unternehmen ihre Entwicklungs- und Implementierungsbemühungen. Die wachsende Bedeutung innovativer und automatisierter Luftlösungen führt dazu, dass BVLOS-Drohnen als Vorreiter der neuen Transportphase und der Förderung von Remote-Aktivitäten eingesetzt werden, um erhebliche Verbesserungen in Bezug auf Sicherheit, Effizienz und Umfang zu gewährleisten.

Globale Markttrends für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen Marktes für autonome Drohnen für Flüge außerhalb der Sichtlinie beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Integration von KI und maschinellem Lernen

Künstliche Intelligenz (KI) und maschinelles Lernen (ML) sind die disruptiven Trends auf dem Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS). Solche Technologien ermöglichen es Drohnen, Entscheidungen in Echtzeit zu treffen, Hindernisse besser in Echtzeit zu erkennen und ein besseres Situationsbewusstsein ohne menschliches Zutun zu haben. KI kann BVLOS-Drohnen zugewiesen werden, um große Datenblöcke während der Flüge zu verarbeiten und die Route an die Umgebungsbedingungen anzupassen. Algorithmen für maschinelles Lernen können bei der Vorhersage der Wartung helfen und somit Ausfallzeiten und die Auswirkungen auf den Betrieb minimieren. Darüber hinaus verbessert KI die Sichtbarkeit und Überwachung von Objekten, die in Fragen der Überwachung, Inspektion und Lieferung von entscheidender Bedeutung sind. KI spielt eine entscheidende Rolle bei der Einhaltung der Regeln und Vorschriften, da sie verbesserte Sicherheitsanforderungen im Einklang mit autonomen Operationen ermöglicht. Sogar die zunehmende Präsenz von Edge Computing und 5G-Netzwerken trägt aufgrund der Möglichkeit, Informationen an Bord mit erhöhter Geschwindigkeit zu verarbeiten, zur Schnelligkeit der KI-Integration bei. Im Allgemeinen sind KI und ML Schlüsselfaktoren, um das volle Potenzial von BVLOS-Drohnen sowohl in kommerziellen als auch in Verteidigungslösungen auszuschöpfen.

Segmentierung der autonomen Drohnenindustrie für Flüge außerhalb der Sichtlinie (BVLOS)

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für autonome Drohnen für Flüge außerhalb der Sichtlinie sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Segment der kleinen UAVs dominierte den Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

Basierend auf dem Typ ist der Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie in kleine UAVs, mittlere UAVs und große UAVs unterteilt. Im Jahr 2024 dominierte das Segment der kleinen UAVs den Markt und wird voraussichtlich seine Führung während des gesamten Prognosezeitraums fortsetzen. Diese kleine, aber leistungsstarke Drohne findet zunehmend Verwendung in der kommerziellen Welt, insbesondere in der Landwirtschaft, Energie, Logistik und Infrastrukturüberwachung, aufgrund ihrer Erschwinglichkeit, Geschicklichkeit und Bedienbarkeit. Aufgrund des technologischen Fortschritts in den Bereichen Onboard-KI, Kollisionsvermeidungssysteme und Langstreckenkommunikation können kleine UAVs nun autonom über lange Strecken betrieben werden und nicht unbedingt in direkter Sichtlinie. Diese Systeme können hochauflösende Daten in Echtzeit erfassen und sicher in dynamischen Umgebungen arbeiten. Da die Industrie skalierbare Luftfahrtsysteme mit begrenzter Beteiligung von Menschen an Bord fordert, sind kleine UAVs mit der Fähigkeit, BVLOS zu fliegen, eine attraktive Antwort. Neue Technologien im Drohnendesign, wie z. B. leichtere Verbundwerkstoffe und fortschrittliche Flugsoftware, tragen dazu bei, die Flugzeit und die Nutzlastkapazität zu erhöhen. Die wachsende Aufmerksamkeit für BVLOS-fähige kleine UAVs, Fernüberwachung, Automatisierung und Betriebssicherheit fördert tendenziell die Implementierung solcher Drohnen und rüstet sie als Schlüsselelemente des sich entwickelnden Ökosystems der intelligenten Luftmobilität aus.

Der Markt für Starrflügeldrohnen hatte den größten Marktanteil auf dem Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS).

Basierend auf dem Produkttyp ist der Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie in Starrflügeldrohnen, Rotordrohnen und Hybriddrohnen unterteilt. Im Jahr 2024 hatte das Segment der Starrflügeldrohnen den größten Anteil und wird voraussichtlich in den nächsten Jahren an der Spitze bleiben. Starrflügeldrohnen werden aufgrund ihrer Fähigkeit, lange Strecken zurückzulegen, ihrer langen Flugzeiten und ihrer hohen Geschwindigkeit immer beliebter, was sie für BVLOS-Missionen in Bereichen wie Überwachung, Kartierung, Landwirtschaft und Pipeline-Inspektion qualifiziert. Im Gegensatz zu Rotordrohnen ermöglichen Starrflügelgeräte die Bedienung größerer Flächen mit minimalem Energieverbrauch und verlängern die Zeit zwischen Batteriewechseln, was unerlässlich ist, wenn die Arbeit in einer langen, autonomen Mission nicht aufhört. Solche Drohnen werden zunehmend mit innovativen Technologien wie KI, GPS-freien Navigationssystemen und Echtzeit-Informationsübertragungsdiensten ausgestattet, die es ihnen ermöglichen, in schwierigen Situationen eingesetzt zu werden und genaue und qualitativ hochwertige Daten zu liefern. Darüber hinaus ermöglicht die aerodynamische Struktur ihnen eine längere Flugzeit und ein höheres Gewicht, was ihren Nutzen in industriellen und kommerziellen Anwendungen maximiert. Die Zulieferindustrie benötigt eine schnellere, umfassendere und sicherere Datenerfassung an abgelegenen und schwer zugänglichen Orten. Starrflügeldrohnen bieten eine gute Lösung für dieses Problem. Dieses Segment wird angesichts der Fortschritte bei Verbundwerkstoffen, Autopilot-Algorithmen und Kommunikationsnetzwerken auch in absehbarer Zukunft ein Eckpfeiler des BVLOS-Drohnenbetriebs bleiben.

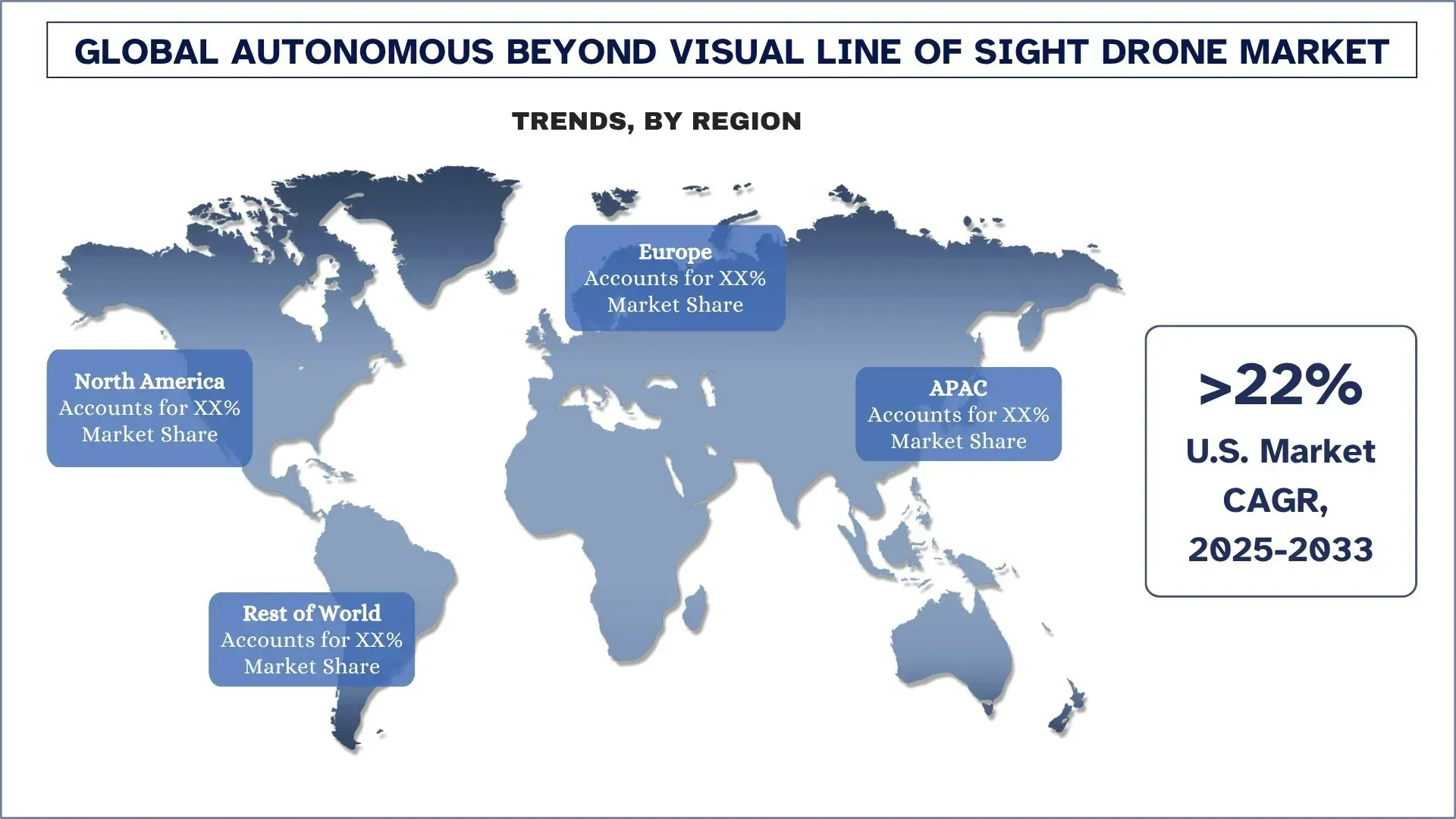

Nordamerika dominierte den globalen Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

Nordamerika ist der größte Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie und wird voraussichtlich seine Dominanz während des gesamten Prognosezeitraums beibehalten. Die Federal Aviation Administration (FAA) hat bedeutende regulatorische Änderungen vorgenommen, und es gibt mehrere Verteidigungs- und kommerzielle Anwendungen für kommerzielle Drohnen. Darüber hinaus wurden erhebliche Investitionen in autonome Flugzeugtechnologien getätigt. Die USA beherbergen die größten Drohnenhersteller, die fortschrittlichsten KI-Lösungen und die innovativsten Luft- und Raumfahrtunternehmen. Nordamerika ist die Heimat der fortschrittlichsten BVLOS-Technologie der Welt. Pilotinitiativen, die auf Regierungsebene eingerichtet wurden, und öffentlich-private Partnerschaften, die unbemannte Systeme sicher skalieren, arbeiten an der Integration von BVLOS-Drohnen in die Landwirtschaft, Infrastruktur, Logistik und Notfallmaßnahmen. Die Forschung und Entwicklung für Langstrecken-UAVs wird heute fortgesetzt, hauptsächlich für Überwachungs- und Aufklärungszwecke. Kanada setzt Drohnen ein, um Ressourcen und Transport zu verwalten, was die BVLOS-Drohnenaktivitäten Nordamerikas noch verbessert. Nordamerika wird weiterhin führend bei der Entwicklung, Kommerzialisierung und dem Einsatz von BVLOS-Systemen und -Dienstleistungen sowohl im zivilen als auch im Verteidigungssektor sein, da der Bedarf an intelligenten, Langstrecken- und Low-Intervention-Drohnenoperationen wächst.

Die USA hielten im Jahr 2024 einen dominanten Anteil am nordamerikanischen Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

Die USA sind der Hauptakteur auf dem Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie in Nordamerika und werden diese Dominanz voraussichtlich auch in Zukunft beibehalten. Die Federal Aviation Administration (FAA) hat auch fortschrittliche BVLOS-Regeln erlassen, die verstärkte kommerzielle Drohnenaktivitäten ermöglichen. Die Nation ist ein Zentrum für Drohnenentwicklungsunternehmen, führende KI-Firmen und weltweit führende Luft- und Raumfahrtunternehmen. Die Langstrecken-UAVs mit KI-Ausstattung in den Bereichen Verteidigung, Logistik und Infrastrukturüberwachung sind Schlüsselbereiche, in denen sowohl die Bundesregierung als auch private Geldgeber in Forschung und Entwicklung investieren. Die Verbindungen zwischen der sicheren Integration von BVLOS-Drohnen in die Arbeit der Landwirtschaft, der Katastrophenhilfe und der städtischen Mobilität werden durch öffentlich-private Partnerschaften und Testkorridore bereitgestellt.

Wettbewerbslandschaft der autonomen Drohnenindustrie für Flüge außerhalb der Sichtlinie (BVLOS)

Der globale Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Hersteller von autonomen Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

Einige der wichtigsten Akteure auf dem Markt sind Airbus, AeroVironment, Inc., Delair, DJI, Drone Delivery Canada Corp. (Volatus Aerospace Corp.), Ehang, IAI (Israel Aerospace Industries), Parrot Drones SAS, Skydio, Inc. und Textron Systems.

Jüngste Entwicklungen auf dem Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

Im April 2024 stellte DroneUp, ein in den USA ansässiger Anbieter von Drohnenlieferdiensten, sein proprietäres autonomes Ökosystem vor, das Bodeninfrastruktur, Software und Drohnen integriert, um die Logistik der letzten Meile für Einzelhändler, Quick-Service-Restaurants und das Gesundheitswesen zu transformieren.

Im Oktober 2023 integrierten Dimetor und Parrot die ANAFI Ai 4G-Drohne in die Airborne RF-Softwareplattform und schufen so ein End-to-End-System für BVLOS-Operationen. Diese Integration ermöglicht es der ANAFI Ai-Drohne, sich mit der globalen zellularen Infrastruktur zu verbinden und auf Echtzeit-Luftraum- und Bodenrisikodaten zuzugreifen. Das System ermöglicht automatisierte BVLOS-Flüge und unterstützt groß angelegte Aerial-IoT-Dienste, wodurch die Fähigkeiten der Drohne für kommerzielle Anwendungen verbessert werden.

Berichterstattung über den globalen Markt für autonome Drohnen für Flüge außerhalb der Sichtlinie (BVLOS)

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 21,76 % |

Marktgröße 2024 | 1.369,64 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beitragende Region | Es wird erwartet, dass Nordamerika den Markt im Prognosezeitraum dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan, Südkorea und Indien |

Profilierte Unternehmen | Airbus, AeroVironment, Inc., Delair, DJI, Drone Delivery Canada Corp. (Volatus Aerospace Corp.), Ehang, IAI (Israel Aerospace Industries), Parrot Drones SAS, Skydio, Inc. und Textron Systems |

Berichtsumfang | Markttrends, Treiber und Beschränkungen; Umsatzschätzung und Prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Inhaltsverzeichnis

Forschungsmethodik für die globale Analyse des autonomen Drohnenmarktes außerhalb der Sichtlinie (BVLOS) (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt des globalen autonomen Drohnenmarktes außerhalb der Sichtlinie prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus haben wir eingehende Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für autonome Drohnen außerhalb der Sichtlinie geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und Untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die gesamte Markteinschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen autonomen Drohnenmarktes außerhalb der Sichtlinie abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Typ, Produkttyp, Anwendung und Regionen innerhalb des globalen autonomen Drohnenmarktes außerhalb der Sichtlinie.

Das Hauptziel der globalen Studie zum autonomen Drohnenmarkt außerhalb der Sichtlinie (BVLOS)

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen autonomen Drohnenmarkt außerhalb der Sichtlinie und bietet strategische Einblicke für Investoren. Sie hebt die regionale Attraktivität des Marktes hervor und ermöglicht es den Branchenteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des globalen autonomen Drohnenmarktes außerhalb der Sichtlinie und seiner Segmente in Bezug auf den Wert (USD).

Segmentierung des autonomen Drohnenmarktes außerhalb der Sichtlinie (BVLOS): Die Segmente in der Studie umfassen die Bereiche Typ, Produkttyp, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der autonomen Drohnenindustrie außerhalb der Sichtlinie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des autonomen Drohnenmarktes außerhalb der Sichtlinie und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle globale Markt für autonome Drohnen außerhalb der Sichtlinie und welches Wachstumspotenzial hat er?

Der globale Markt für autonome Drohnen außerhalb der Sichtlinie wurde im Jahr 2024 auf 1.369,64 Millionen USD geschätzt und wird voraussichtlich im Prognosezeitraum (2025-2033) mit einer CAGR von 21,76 % wachsen.

F2: Welches Segment hat den größten Anteil am globalen Markt für autonome Drohnen außerhalb der Sichtlinie nach Typ?

Das Segment der kleinen UAVs dominierte den Markt aufgrund ihrer Kosteneffizienz und operativen Flexibilität. Diese Drohnen sind einfacher einzusetzen, erfordern minimale Infrastruktur und sind ideal für BVLOS-Anwendungen in Sektoren wie Landwirtschaft, Infrastrukturinspektion und Logistik.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für autonome Drohnen außerhalb der Sichtlinie?

• Steigende Branchennachfrage in kommerziellen & militärischen Sektoren: BVLOS-Drohnen werden aufgrund ihrer großen Reichweite, Effizienz und des geringeren Bedarfs an menschlichem Eingreifen zunehmend in den Bereichen Logistik, Landwirtschaft, Überwachung und taktische Einsätze eingesetzt.

• Fortschritte bei Schlüsseltechnologien: Innovationen in den Bereichen KI, Edge Computing, 5G und Batteriesysteme verbessern die Autonomie, Sicherheit und Skalierbarkeit von BVLOS-Drohnen in verschiedenen kommerziellen und Verteidigungsanwendungen.

• Förderung durch Vorschriften & politische Unterstützung: Fortschrittliche Richtlinien und FAA-Ausnahmen ermöglichen reale BVLOS-Einsätze und fördern eine breitere Akzeptanz, indem sie die Einhaltung von Vorschriften vereinfachen und regulatorische Hürden für den Drohneneinsatz abbauen.

F4: Was sind die aufkommenden Technologien und Trends auf dem globalen autonomen Drohnenmarkt für Flüge außerhalb der Sichtlinie?

• Integration von KI und maschinellem Lernen: KI und ML ermöglichen Echtzeit-Entscheidungsfindung, Routenoptimierung und vorausschauende Wartung, wodurch die BVLOS-Drohnenautonomie und die betriebliche Effizienz erheblich verbessert werden.

• Fortschritt bei Sensoren und Radar: Hochauflösende Sensoren, LiDAR und fortschrittliche Radarsysteme verbessern die Hinderniserkennung, Navigation und das Situationsbewusstsein und gewährleisten so einen sichereren BVLOS-Drohnenbetrieb in komplexen Umgebungen.

F5: Was sind die größten Herausforderungen auf dem globalen Markt für autonome Drohnen außerhalb der Sichtweite?

• Unzureichende Infrastrukturunterstützung und Verkehrsmanagement-System: Das Fehlen standardisierter UAS-Verkehrsmanagementsysteme behindert großflächige BVLOS-Operationen und führt zu Risiken in Bezug auf Koordination, Sicherheit und Echtzeitüberwachung von Drohnenflügen.

• Mangelhafte Identifizierung und Verfolgung von Drohnen: Begrenzte Fähigkeiten bei der Identifizierung und Verfolgung von Drohnen stellen Sicherheits- und Luftraumsicherheitsherausforderungen dar, insbesondere in dicht besiedelten oder eingeschränkten Zonen.

F6: Welche Region dominiert den globalen Markt für autonome Drohnenflüge außerhalb der Sichtlinie?

Nordamerika ist der größte Markt für autonome Drohnen außerhalb der Sichtlinie und wird seine Dominanz voraussichtlich während des gesamten Prognosezeitraums beibehalten. Die Federal Aviation Administration (FAA) hat bedeutende regulatorische Änderungen umgesetzt, und es gibt mehrere Verteidigungs- und kommerzielle Anwendungen für kommerzielle Drohnen. Darüber hinaus gab es beträchtliche Investitionen in autonome Flugzeugtechnologien. Die USA sind die Heimat der größten Drohnenhersteller, der fortschrittlichsten KI-Lösungen und der innovativsten Luft- und Raumfahrtunternehmen.

F7: Wer sind die wichtigsten Akteure auf dem globalen Markt für autonome Drohnen außerhalb der Sichtlinie (Beyond Visual Line of Sight)?

Zu den wichtigsten Unternehmen gehören:

• Airbus

• AeroVironment, Inc.

• Delair

• DJI

• Drone Delivery Canada Corp. (Volatus Aerospace Corp.)

• Ehang

• IAI (Israel Aerospace Industries)

• Parrot Drones SAS

• Skydio, Inc.

• Textron Systems

F8: Welche Strategien zum Schutz geistigen Eigentums verfolgen Drohnenunternehmen, um sich Vorteile bei BVLOS-Technologien zu sichern?

• Modulares Patentieren: Unternehmen melden Patente auf modulare Systeme wie Erkennungs- und Vermeidungsalgorithmen, Sensorfusionstechniken und autonome Navigationslogik an, während sie Flugbahnoptimierungsmodelle als Geschäftsgeheimnisse behandeln.

• Geografische Diversifizierung: Patente werden in mehreren Gerichtsbarkeiten angemeldet, um den globalen Einsatz und die Lizenzierung zu schützen, insbesondere in Regionen mit einer aggressiven Einführungspolitik für Drohnen.

• Defensive Offenlegungen: Einige Unternehmen veröffentlichen technische Erkenntnisse in Bezug auf standardkonforme Kommunikation, um zu verhindern, dass Wettbewerber die Open-System-Kompatibilität blockieren.

F9: Wie arbeiten BVLOS-Drohnenfirmen zusammen, um regulatorische und Zertifizierungsbarrieren zu überwinden?

• Regulatory Sandboxes: Unternehmen nehmen an staatlich unterstützten Pilotkorridoren und regulatorischen Sandboxes teil, um BVLOS-Anwendungsfälle in der realen Welt unter kontrollierten Ausnahmen zu validieren.

• Standards Collaboration: Branchenverbände arbeiten mit Organisationen wie ASTM und RTCA zusammen, um Zertifizierungsprotokolle für BVLOS-spezifische Sensoren und ausfallsichere Systeme gemeinsam zu entwickeln.

• Joint Safety Frameworks: Mehrere Unternehmen entwickeln gemeinsam Vorlagen für gemeinsame Sicherheitsnachweise und Flugrisikomodelle, um FAA- oder EASA-BVLOS-Genehmigungen zu rationalisieren.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für aeroderivative Sensoren: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Sensortyp (Temperatursensoren, Drucksensoren, Vibrationssensoren, Flammensensoren und Sonstige); Dienstleister (OEMs und Aftermarket); Endverbraucher (Industrie, Schifffahrt, Luft- und Raumfahrt & Verteidigung, Energie und Öl & Gas); und Region/Land

Kamikaze-Drohnen-Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ ( Starrflügelsystem und Drehflügelsystem); Reichweite (Kurze Reichweite (10-20 km), Mittlere Reichweite (20-100 km) und Große Reichweite (>100 km)); Plattform (Bodenbasiert, Luftgestützt und Marinegestützt); Autonomie (Man-in-the-Loop und Vollautonom); und Region/Land

Markt für Counter-Unmanned Aerial System: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Plattform (bodengebundene Systeme, luftgestützte Systeme und Marine- / Seefahrtsysteme); Technologie (Radar, RF, EO/IR, Laser, kinetisch und Sonstige); Endverwendung (Verteidigung & Militär, Homeland Security & Strafverfolgung, kritische Infrastruktur und Gewerbe & Industrie); und Region/Land

Turboprop-Flugzeugmarkt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Flugzeugtyp (Leichte Turboprop-Flugzeuge, Mittlere Turboprop-Flugzeuge und Schwere Turboprop-Flugzeuge), nach Endverbraucher (Regierung & Verteidigung, Kommerzielle Betreiber und Private Betreiber), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das restliche Gebiet des Nahen Ostens und Afrikas)