Markt für firmeneigene Kraftwerke: Aktuelle Analyse und Prognose (2024-2032)

Schwerpunkt auf Brennstoffart (Kohle, Gas, Diesel, Erneuerbare und Andere); Anwendung (Industrie, Gewerbe und Wohnbereich); und Region/Land

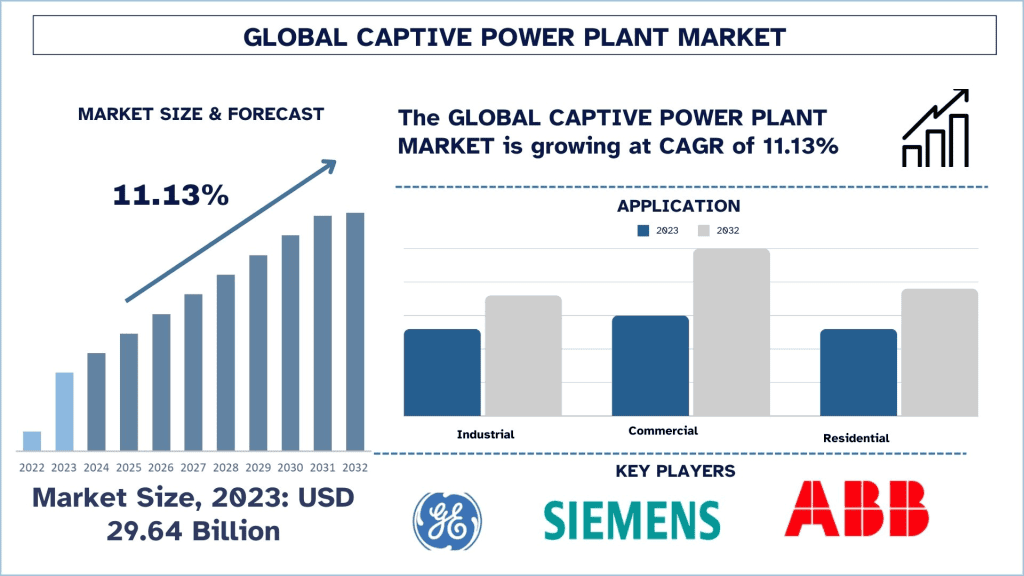

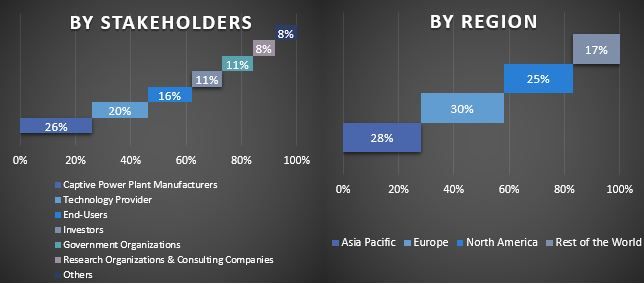

Captive Power Plant Marktgröße & Prognose

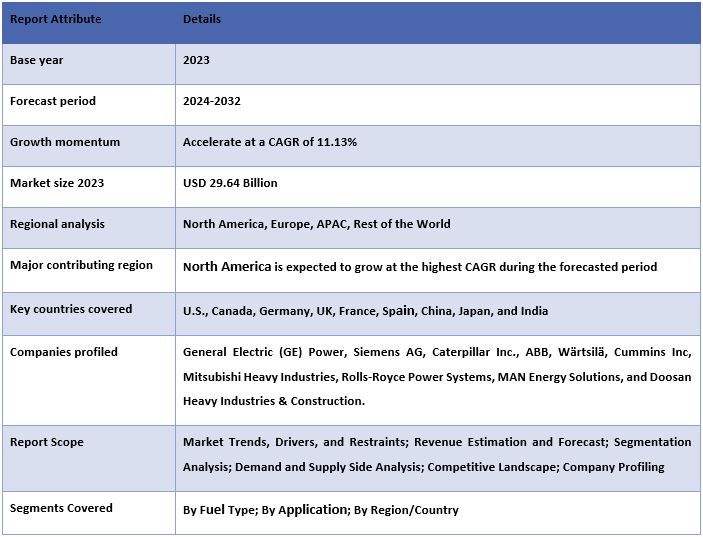

Der Captive Power Plant Markt wurde im Jahr 2023 auf 29,64 Milliarden USD geschätzt und wird voraussichtlich mit einer starken CAGR von rund 11,13 % im Prognosezeitraum (2024-2032) wachsen. Eigenstromanlagen haben sich als tragfähige Lösung für Industrien herauskristallisiert, die eine zuverlässige und kostengünstige Stromquelle suchen. Diese in sich geschlossenen Einheiten werden hauptsächlich gebaut, um den Strombedarf einer bestimmten Industrie oder eines bestimmten Unternehmens zu decken, die Abhängigkeit vom Netz zu verringern und eine ununterbrochene Stromversorgung zu gewährleisten. Eigenstromanlagen können von kleinen Einheiten, die einige Kilowatt erzeugen, bis hin zu großen Anlagen reichen, die mehrere Megawatt Leistung erzeugen, je nach Umfang und Anforderungen der Industrie. Die primären Energiequellen für Eigenstromanlagen sind Diesel, Erdgas, Kohle, Biomasse und erneuerbare Energien wie Solar und Wind.

Captive Power Plant Marktanalyse

Der Aufstieg von Eigenstromanlagen hat mehrere wichtige Auswirkungen auf die Industrie und den Energiesektor. Erstens können Industrien durch die Erzeugung ihres eigenen Stroms ihre Abhängigkeit vom Netz verringern und so die Risiken mindern, die mit Stromausfällen und Schwankungen in der Netzversorgung verbunden sind. Diese erhöhte Zuverlässigkeit kann zu einer höheren Produktivität und betrieblichen Effizienz für Unternehmen führen, insbesondere in Sektoren, in denen eine kontinuierliche Stromversorgung unerlässlich ist, wie z. B. im verarbeitenden Gewerbe und im Gesundheitswesen. Zweitens bieten Eigenstromanlagen den Industrien eine größere Kontrolle über ihre Energiekosten, da sie ihre Stromerzeugung an ihre spezifischen Bedürfnisse und Verbrauchsmuster anpassen können. Diese Flexibilität kann insgesamt zu Kosteneinsparungen führen, insbesondere in Regionen, in denen die Strompreise im Netz volatil sind oder häufigen Schwankungen unterliegen. Darüber hinaus können Eigenstromanlagen den Industrien helfen, ihren CO2-Fußabdruck zu verringern, indem sie auf sauberere und nachhaltigere Energiequellen umsteigen, wodurch sie zum Umweltschutz und zu den Bemühungen um soziale Verantwortung der Unternehmen beitragen.

Da die Nachfrage nach zuverlässigen und kostengünstigen Stromlösungen weiter wächst, sieht die Zukunft von Eigenstromanlagen vielversprechend aus. Um von diesem Trend zu profitieren, müssen Industrien und politische Entscheidungsträger zusammenarbeiten, um wichtige Herausforderungen anzugehen und Möglichkeiten für eine breitere Einführung von Eigenstromanlagen zu erkunden. Ein entscheidender Aspekt ist die Notwendigkeit unterstützender Richtlinien und Vorschriften, die Industrien dazu anregen, in Eigenstrominfrastruktur zu investieren. Regierungen können Steueranreize, Subventionen oder Einspeisevergütungen einführen, um die Nutzung von Eigenstromanlagen zu fördern und so deren Einsatz und Akzeptanz in verschiedenen Sektoren zu beschleunigen. Darüber hinaus können technologische Fortschritte wie die Integration von Smart-Grid-Technologien, Energiespeicherlösungen und dezentralen Energiemanagementsystemen die Effizienz und Zuverlässigkeit von Eigenstromanlagen verbessern.

Captive Power Plant Markttrends

Umstellung auf erneuerbare Energien

Die Umstellung auf erneuerbare Energien ist unbestreitbar ein wichtiger Trend, der den Markt für Eigenstromanlagen in den letzten Jahren prägt. Da die Besorgnis über den Klimawandel und die ökologische Nachhaltigkeit weiter zunimmt, greifen Unternehmen zunehmend auf erneuerbare Energiequellen zurück, um ihren Betrieb zu betreiben. Dieser Wandel wird nicht nur durch ein Gefühl der sozialen Verantwortung der Unternehmen angetrieben, sondern auch durch die erheblichen Kosteneinsparungen und Wettbewerbsvorteile, die erneuerbare Energiequellen bieten können. Fortschritte bei Solar-, Wind- und anderen erneuerbaren Technologien haben sie wettbewerbsfähiger mit traditionellen fossilen Brennstoffen wie Kohle und Erdgas gemacht. In vielen Fällen können erneuerbare Energiequellen heute Strom zu geringeren Kosten als fossile Brennstoffe liefern, was sie zu einer attraktiven Option für Unternehmen macht, die ihre Energiekosten senken möchten. Neben Kosteneinsparungen bieten erneuerbare Energiequellen Unternehmen auch eine größere Energiesicherheit und Unabhängigkeit. Im Gegensatz zu traditionellen Energiequellen wie Kohlekraftwerken, die Schwankungen der Brennstoffpreise und Unterbrechungen der Lieferkette unterliegen, sind erneuerbare Energiequellen reichlich vorhanden und leicht verfügbar.

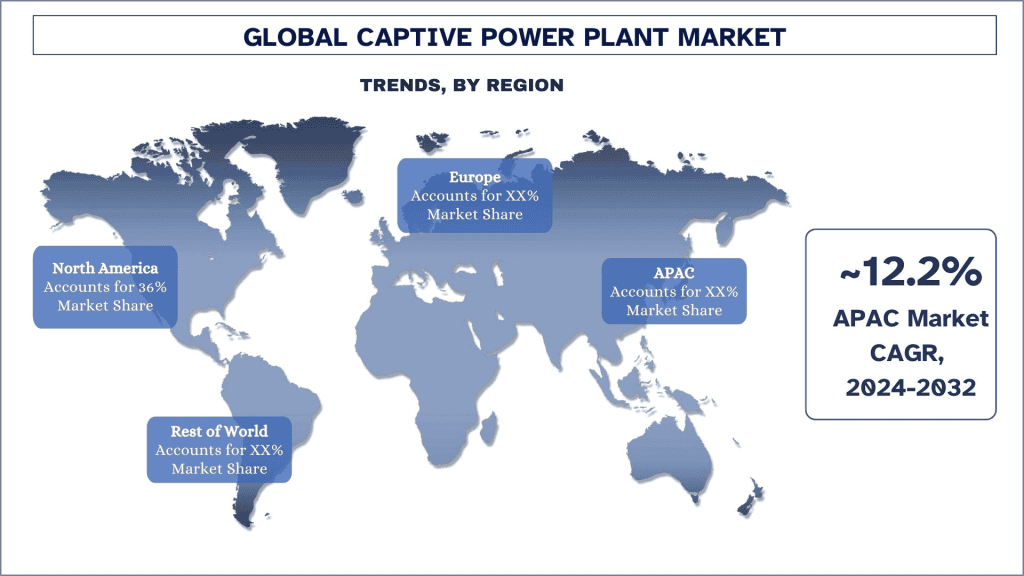

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer signifikanten CAGR wachsen

Der nordamerikanische Markt für Eigenstromanlagen befindet sich im Wandel, der durch technologische Fortschritte, regulatorische Änderungen und sich entwickelnde Energiebedürfnisse vorangetrieben wird. Eigenstromanlagen, d. h. Anlagen, die der Stromerzeugung für einen bestimmten industriellen oder kommerziellen Nutzer dienen und nicht dem Verkauf an ein Versorgungsunternehmen oder die Öffentlichkeit, werden in der Region immer wichtiger. Diese Anlagen können mit verschiedenen Energiequellen betrieben werden, darunter Erdgas, Kohle, erneuerbare Energien wie Solar und Wind und sogar Hybridsysteme, die mehrere Technologien kombinieren. So kündigte Tesla beispielsweise im Jahr 2023 die Erweiterung seiner Gigafactory in Nevada an, die ein von erneuerbaren Energien betriebenes Eigenstromkraftwerk umfassen wird. In ähnlicher Weise hat Amazon in ein Eigenstrom-Solarkraftwerk investiert, um seine Rechenzentren in Virginia mit Strom zu versorgen, was den wachsenden Trend widerspiegelt, dass sich Technologiegiganten ihre Energiequellen sichern.

Die Entwicklung von Eigenstromanlagen kann zu erheblichen Kosteneinsparungen für die Industrie führen. Diese Einsparungen können dann wieder in das Unternehmen investiert werden, was potenziell zu Arbeitsplatzschaffung und Wirtschaftswachstum führt. Darüber hinaus profitieren die lokalen Volkswirtschaften vom Bau und der Instandhaltung dieser Anlagen. Da immer mehr Industrien Eigenstromanlagen einsetzen, kann sich das Nachfragemuster im öffentlichen Netz ändern. Dies könnte zu geringeren Einnahmen für die Versorgungsunternehmen führen, aber auch potenziell zu einer geringeren Netzüberlastung und stabileren Strompreisen für andere Verbraucher. Eigenstromanlagen, insbesondere solche, die erneuerbare Energiequellen nutzen, können zur Reduzierung der Treibhausgasemissionen beitragen. Die Industrie kann ihren CO2-Fußabdruck erheblich verringern und sich so an umfassenderen Umweltzielen und -vorschriften orientieren.

Captive Power Plant Branchenüberblick

Der Captive Power Plant Markt ist wettbewerbsintensiv und fragmentiert, mit der Präsenz mehrerer globaler und internationaler Marktteilnehmer. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen. Einige der wichtigsten Akteure auf dem Markt sind General Electric (GE) Power, Siemens AG, Caterpillar Inc., ABB, Wärtsilä, Cummins Inc, Mitsubishi Heavy Industries, Rolls-Royce Power Systems, MAN Energy Solutions und Doosan Heavy Industries & Construction.

Captive Power Plant Marktnachrichten

Siemens: Im November 2021 nahm Siemens in Deutschland ein 150-MW-Windkraft-Eigenstromkraftwerk in Betrieb, um seine Produktionsstätten mit Strom zu versorgen. Dieses Projekt ist Teil der Strategie von Siemens, bis 2030 Klimaneutralität zu erreichen.

Reliance Industries: Im Dezember 2021 nahm Reliance Industries in Jamnagar, Indien, ein 500-MW-Solarstrom-Eigenstromkraftwerk in Betrieb. Ziel dieses Projekts ist es, seinen petrochemischen Komplex mit Strom zu versorgen und die Abhängigkeit von konventionellen Energiequellen zu verringern.

Captive Power Plant Marktbericht Abdeckung

Gründe für den Kauf dieses Berichts:

- Die Studie beinhaltet Marktgrößen- und Prognoseanalysen, die von authentifizierten wichtigen Branchenexperten validiert wurden.

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick.

- Der Bericht enthält eine eingehende Analyse der wichtigsten Branchenkollegen mit einem primären Fokus auf wichtige Finanzdaten des Unternehmens, Produktportfolios, Expansionsstrategien und aktuelle Entwicklungen.

- Detaillierte Untersuchung der Treiber, Einschränkungen, wichtigsten Trends und Chancen in der Branche.

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

- Tiefgreifende regionale Analyse der Branche.

Anpassungsoptionen:

Der globale Captive Power Plant Markt kann je nach Bedarf oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Nehmen Sie daher Kontakt mit uns auf, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die Marktanalyse von Eigenstromanlagen (2024-2032)

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes des globalen Marktes für Eigenstromanlagen waren die drei wichtigsten Schritte, die unternommen wurden, um die Akzeptanz von Eigenstromanlagen in den wichtigsten Regionen weltweit zu schaffen und zu analysieren. Umfassende Sekundärforschung wurde durchgeführt, um die historischen Marktzahlen zu sammeln und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des globalen Marktes für Eigenstromanlagen geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews haben wir einen Top-Down/Bottom-Up-Ansatz verwendet, um die vollständige Marktgröße zu prognostizieren. Danach wurden Methoden der Marktsegmentierung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Untersegmenten der Branche zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Eine detaillierte Sekundärstudie wurde durchgeführt, um die historische Marktgröße des Marktes für Eigenstromanlagen durch unternehmensinterne Quellen wie Jahresberichte und Finanzberichte, Performance-Präsentationen, Pressemitteilungen usw. sowie externe Quellen wie Zeitschriften, Nachrichten und Artikel, Regierungsveröffentlichungen, Wettbewerbsveröffentlichungen, Sektorberichte, Datenbanken von Drittanbietern und andere glaubwürdige Veröffentlichungen zu erhalten.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Marktes für Eigenstromanlagen erhalten hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und -anteile für verschiedene Segmente und Untersegmente für wichtige Regionen zu sammeln. Die wichtigsten im Bericht enthaltenen Segmente sind Brennstoffart und Anwendung. Weiterhin wurden Länderanalysen durchgeführt, um die allgemeine Akzeptanz von Testmodellen in der jeweiligen Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße verschiedener Segmente und Untersegmente ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße des Marktes für Eigenstromanlagen zu schätzen. Weiterhin führten wir eine Faktorenanalyse unter Verwendung von abhängigen und unabhängigen Variablen wie Brennstoffart und Anwendung des Marktes für Eigenstromanlagen durch. Eine gründliche Analyse wurde von Angebots- und Nachfrageszenarien unter Berücksichtigung der Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen im Sektor Eigenstromanlagen weltweit durchgeführt.

Aktuelle Marktgroessenschätzung und Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf den umsetzbaren Erkenntnissen aus den oben genannten 3 Schritten ermittelten wir die aktuelle Marktgröße, die wichtigsten Akteure auf dem globalen Markt für Eigenstromanlagen und die Marktanteile der Segmente. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden mithilfe des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber & Trends, Beschränkungen und Chancen, die den Interessengruppen zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down/Bottom-Up-Ansatz, angewendet, um die Marktprognose für 2032 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten weltweit zu erstellen. Die Forschungsmethodik zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche in Bezug auf den Umsatz (USD) und die Akzeptanzrate des Marktes für Eigenstromanlagen in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Die wichtigsten Akteure auf dem globalen Markt für Eigenstromanlagen in Bezug auf die angebotenen Produkte. Außerdem die Wachstumsstrategien, die diese Akteure anwenden, um in dem schnell wachsenden Markt zu konkurrieren.

Validierung von Marktgrösse und -anteil

Primärforschung: Es wurden ausführliche Interviews mit den wichtigsten Meinungsführern (KOLs) geführt, darunter Führungskräfte der obersten Ebene (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter, Regionalleiter, Länderleiter usw.) in den wichtigsten Regionen. Die Ergebnisse der Primärforschung wurden dann zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Ergebnisse der Primärforschung wurden mit den Sekundärergebnissen zusammengeführt, wodurch Informationen in umsetzbare Erkenntnisse umgewandelt wurden.

Aufteilung der primären Teilnehmer in verschiedene Regionen

Markt Engineering

Die Datentriangulationstechnik wurde angewendet, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für Eigenstromanlagen zu erhalten. Die Daten wurden in mehrere Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in den Bereichen Brennstoffart und Anwendung auf dem globalen Markt für Eigenstromanlagen untersucht worden waren.

Das Hauptziel der Globalen Markstudie für Eigenstromanlagen

Die aktuellen und zukünftigen Markttrends des globalen Marktes für Eigenstromanlagen wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends bestimmten die Gesamtattraktivität des Marktes auf regionaler Ebene und boten den Industrieteilnehmern eine Plattform, um den unerschlossenen Markt zu nutzen und von einem First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße des Marktes für Eigenstromanlagen in Bezug auf den Wert (USD). Analysieren Sie außerdem die aktuelle und prognostizierte Marktgröße verschiedener Segmente und Untersegmente.

- Zu den Segmenten in der Studie gehören die Bereiche Brennstoffart und Anwendung.

- Definieren und analysieren Sie den regulatorischen Rahmen für die Eigenstromanlage

- Analysieren Sie die Wertschöpfungskette mit der Präsenz verschiedener Intermediäre sowie die Analyse des Kunden- und Wettbewerbsverhaltens der Branche.

- Analysieren Sie die aktuelle und prognostizierte Marktgröße des Marktes für Eigenstromanlagen für die wichtigsten Regionen.

- Zu den wichtigsten Ländern der in dem Bericht untersuchten Regionen gehören der asiatisch-pazifische Raum, Europa, Nordamerika und der Rest der Welt.

- Unternehmensprofile des Marktes für Eigenstromanlagen und die Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um sich in dem schnell wachsenden Markt zu behaupten.

- Detaillierte regionale Analyse der Branche

Häufig gestellte Fragen FAQs

F1: Wie groß ist die aktuelle Marktgröße und das Wachstumspotenzial des Captive-Power-Plant-Marktes?

F2: Was sind die treibenden Faktoren für das Wachstum des Eigenstromanlagen-Marktes?

F3: Welches Segment hat den größten Anteil am Markt für Kraftwerksanlagen in Eigenregie nach Brennstofftyp?

F4: Welche aufkommenden Technologien und Trends gibt es auf dem Markt für Kraftwerke in Eigenregie?

F5: Welche Region wird den Markt für Eigenstromanlagen dominieren?

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indien Dekarbonisierungs-HLK-Markt: Aktuelle Analyse und Prognose (2026–2034)

Schwerpunkt Produkttyp (Heizgeräte, Lüftungsgeräte, Klimageräte, Sonstige); Dekarbonisierungstyp (direkt, indirekt); Kapazität (bis zu 5 Tonnen, 5-20 Tonnen, über 20 Tonnen); Endnutzer (Gewerbegebäude, Wohngebäude, Industrieanlagen, Gesundheitseinrichtungen, Rechenzentren, Sonstige); und Region/Bundesstaaten

Midstream-Öl- und Gasfiltrationsmarkt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Filtertechnologie (Koaleszenzfilter, Patronenfilter, Mechanische Filter, Beutelfilter, Partikelfilter, Aktivkohlefilter, Siebe und Sonstige); nach Anwendung (Gasaufbereitungsanlagen, Verdichterstationen, Lagerung und Verteilung, Pipeline-Transport, LNG-Verarbeitung und Sonstige); nach Filtrationsstufe (Ölfiltration und Gasfiltration), nach Endverbraucher (Raffinerien und petrochemische Industrie) und Region/Land

Markt für wasserstoffbetriebene Krankenhaus-Backup-Systeme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Systemtyp (Mobil, Stationär, Hybrid); Leistungskapazität (Unter 100 kW, 100–500 kW und Über 500 kW); Endverbraucher (Öffentliche Krankenhäuser, Private Krankenhäuser, Fachkliniken und Notfallversorgungseinrichtungen); und Region/Land

Wind LiDAR Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Produkttyp (Vertikal profilierendes Wind-LiDAR, bodengestütztes Wind-LiDAR, gondelmontiertes Wind-LiDAR, luftgestütztes Wind-LiDAR und andere); Komponente (Sensor, Navigator, Laser und andere); Standort (Onshore und Offshore); Anwendung (Windkraft, Meteorologie & Umwelt und Luftfahrt); und Region/Land