GPU-as-a-Service-Markt: Aktuelle Analyse und Prognose (2025-2033)

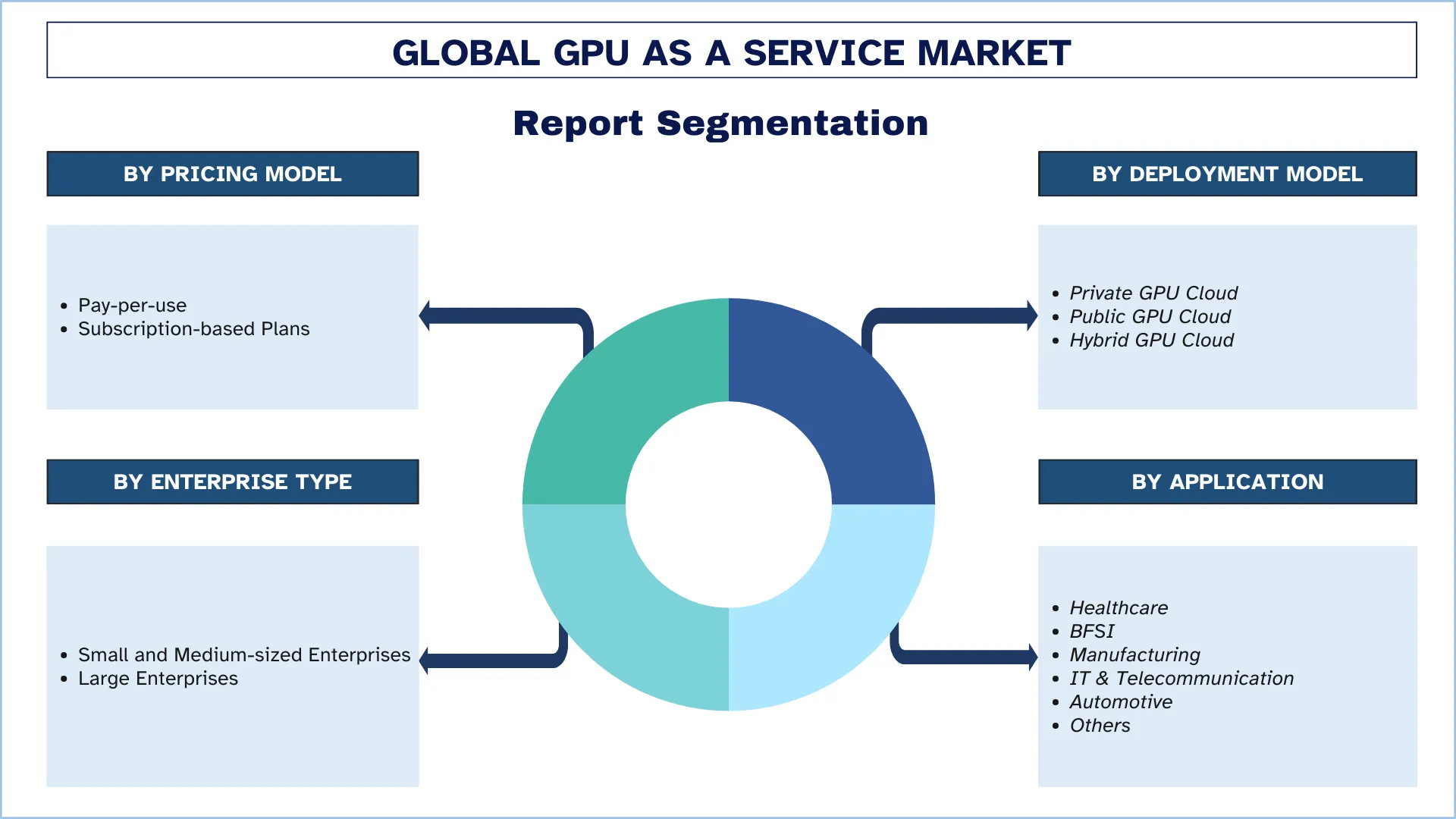

Fokus auf Preismodell (Pay-per-Use, Abonnementbasierte Pläne); Bereitstellungstyp (Private GPU Cloud, Public GPU Cloud und Hybrid GPU Cloud); Unternehmenstyp (Kleine und mittlere Unternehmen und Große Unternehmen); Anwendung (Gesundheitswesen, BFSI, Fertigung, IT & Telekommunikation, Automobil und Sonstige) und Region/Land

Globale Marktgröße und Prognose für GPU as a Service

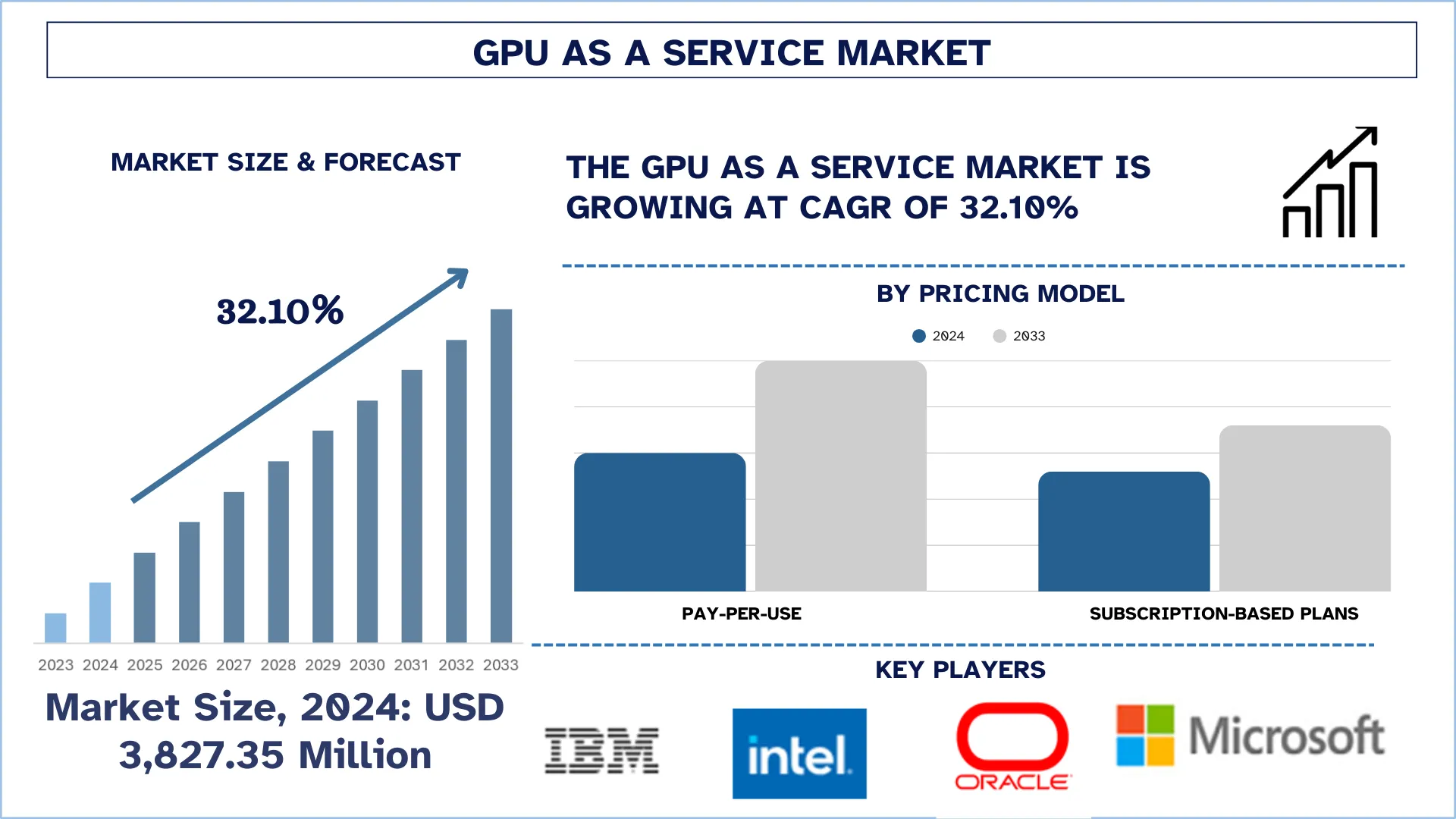

Der globale Markt für GPU as a Service wurde im Jahr 2024 auf 3827,35 Millionen USD geschätzt und wird voraussichtlich mit einer starken jährlichen Wachstumsrate von rund 32,10 % im Prognosezeitraum (2025–2033F) wachsen, was auf die steigende Nachfrage nach KI und maschinellem Lernen, die zunehmende Popularität von Cloud-Gaming und Content-Streaming sowie die kostengünstige Skalierbarkeit für Unternehmen zurückzuführen ist.

GPU as a Service Marktanalyse

Der Markt für GPU as a Service (GPUaaS) erlebt ein rasantes Wachstum, das durch die steigende Nachfrage nach Hochleistungsrechnen in Branchen wie künstliche Intelligenz, maschinelles Lernen, Datenanalyse, Cloud-Gaming und Medienrendering angetrieben wird. Da Unternehmen KI- und Big-Data-Technologien implementieren, benötigen sie skalierbare und wirtschaftliche GPU-Ressourcen, und daher werden Cloud-basierte GPU-Lösungen dem Kauf teurer On-Premises-Hardware vorgezogen. Die Zunahme der Cloud-Einführung beschleunigt dies ebenfalls und ermöglicht es Unternehmen, bei Bedarf auf Hochleistungs-GPUs zuzugreifen und pro Nutzung zu bezahlen. Die Haupttreiber sind die weit verbreitete Verwendung von Deep-Learning-Modellen, der Bedarf an Echtzeit-Rendering in der Spiele- und Videoerstellung sowie die wachsende Nutzung von GPUs bei Startups und in der Forschung. Tier-1-Cloud-Anbieter wie NVIDIA, AWS, Google Cloud und Microsoft Azure engagieren sich stark für die GPUaaS-Infrastruktur, um die Nachfrage zu decken. Infolgedessen verändert sich der Markt sehr schnell mit ständiger Innovation, die sich auf mehr Leistung, weniger Kosten und mehr Flexibilität für eine breite Palette von Benutzern und Anwendungen konzentriert.

Globale GPU as a Service Markttrends

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen GPU as a Service-Marktes beeinflussen, wie von unserem Team von Forschungsexperten festgestellt.

Die Verbreitung von Multi-Cloud- und Hybrid-Cloud-Bereitstellungen treibt das Wachstum des GPU as a Service-Marktes voran

Die Verbreitung von Multi-Cloud- und Hybrid-Cloud-Bereitstellungen hat sich zu einem bedeutenden Trend entwickelt, der das Wachstum des GPU-as-a-Service-Marktes (GPUaaS) vorantreibt. Die Einführung von Multi-Cloud-Strategien durch Unternehmen nimmt zu, um Vendor-Lock-in zu verhindern, Spitzenleistungen sicherzustellen und die Widerstandsfähigkeit zu erhöhen, indem Workloads auf mehrere Cloud-Plattformen verteilt werden. Gleichzeitig ermöglichen Hybrid-Cloud-Konfigurationen, die On-Premises-Infrastruktur mit Cloud-basierten Ressourcen integrieren, Unternehmen, sensible Daten unter ihrer Kontrolle zu halten und gleichzeitig die Cloud-Skalierbarkeit für rechenintensive Anwendungen zu nutzen. Solche Bereitstellungsmodelle eignen sich auch am besten für GPU-Workloads, da sie es Unternehmen ermöglichen, dynamisch und bedarfsgerecht auf GPU-Ressourcen zuzugreifen, basierend auf Workload-Spitzen, geografischer Nähe oder spezifischen Leistungsanforderungen. Folglich treibt die steigende Nachfrage nach flexiblen und interoperablen Cloud-Umgebungen den Bedarf an GPUaaS-Angeboten voran, die einfach über verschiedene Cloud-Umgebungen migriert werden können, und positioniert sie im Zentrum der Bereitstellung des skalierbaren Hochleistungsrechnens, das das moderne Unternehmen benötigt.

GPU as a Service Branchensegmentierung

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen GPU as a Service-Marktberichts, zusammen mit Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Pay-Per-Use-Segment dominiert den GPU as a Service-Markt.

Basierend auf dem Preismodell ist der Markt in Pay-Per-Use- und Abonnementpläne unterteilt. Unter diesen hält das Pay-Per-Use-Segment aufgrund seines Kosten-Nutzen-Faktors und seiner betrieblichen Anpassungsfähigkeit den größten Anteil. Unter diesem Modell können Unternehmen bei Bedarf leistungsstarke GPU-Ressourcen nutzen, ohne die enormen Kosten tragen zu müssen, die mit dem Kauf und der Wartung spezialisierter Hardware verbunden sind. Darüber hinaus treiben die zunehmende Einführung von Cloud Computing und der steigende Bedarf an Echtzeitberechnungen in Anwendungen wie autonomen Systemen, Betrugsprävention und Gesundheitsdiagnostik das Wachstum dieses Segments voran. Da Unternehmen zunehmend auf Agilität und Effizienz im IT-Betrieb setzen, ist das Pay-Per-Use-Modell die gefragteste Option für die Inanspruchnahme von GPU-Diensten.

Das Public GPU Cloud Segment dominiert den GPU as a Service-Markt.

Basierend auf dem Bereitstellungsmodell ist der Markt in Private GPU Cloud, Public GPU Cloud und Hybrid GPU Cloud unterteilt. Unter diesen dominiert das Public GPU Cloud Segment den GPU as a Service-Markt aufgrund seiner Skalierbarkeit, Kosteneffizienz und breiten Zugänglichkeit. Public-Cloud-Anbieter bieten flexible Preismodelle, sodass Unternehmen nur für das bezahlen, was sie verbrauchen, was große Unternehmen und KMU anzieht. Die Möglichkeit, die Rechenleistung bei Bedarf zu skalieren, verbunden mit minimalen Kapitalinvestitionen, macht Public-GPU-Cloud-Dienste zur bevorzugten Wahl für Unternehmen in verschiedenen Branchen.

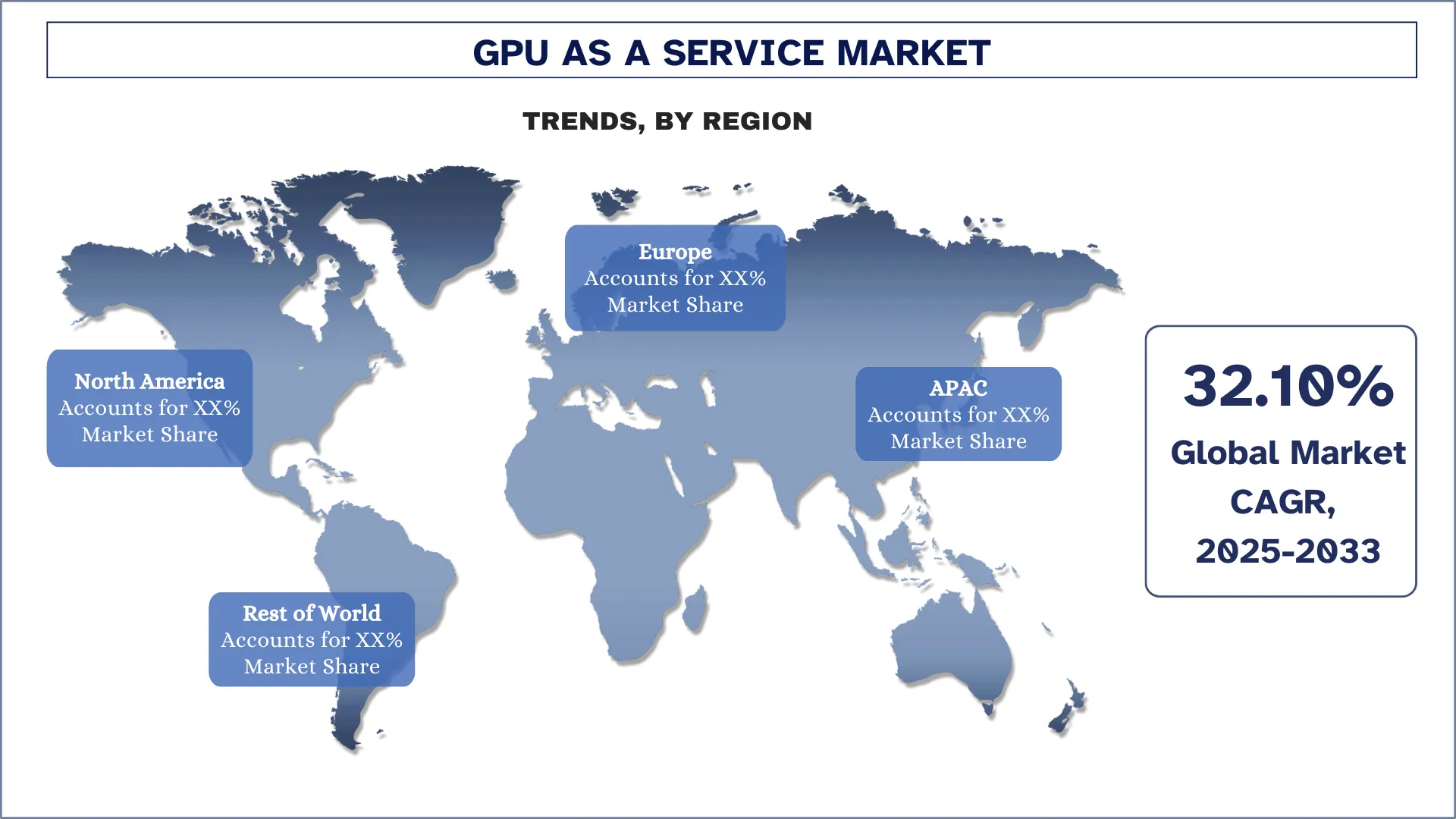

Nordamerika wird im Prognosezeitraum voraussichtlich beträchtlich wachsen.

Nordamerika dominiert den GPU as a Service-Markt aufgrund der starken Präsenz der Region in fortschrittlichen Technologiesektoren wie KI, maschinelles Lernen und Datenanalyse. Die hohe Akzeptanz von Cloud Computing und robuste Infrastrukturinvestitionen, insbesondere in Sektoren wie IT, Telekommunikation und Gesundheitswesen, trugen ebenfalls zur Dominanz der Region bei. US-amerikanische und kanadische Technologieunternehmen der Spitzenklasse stehen an der Spitze der GPU-basierten Dienstleistungsinnovation und machen Nordamerika damit eindeutig zu einem Marktführer. Große Investitionen in Rechenzentren, ein robustes F&E-Ökosystem und die rasche Akzeptanz von Hochleistungsrechnen in den Bereichen Gesundheitswesen, Finanzen und Unterhaltung tragen alle dazu bei, diese Führungsposition zu schaffen.

Die USA hatten im Jahr 2024 einen dominierenden Anteil am nordamerikanischen GPU as a Service-Markt

Die Vereinigten Staaten dominieren den GPU-as-a-Service-Markt (GPUaaS) in Nordamerika, was vor allem auf ihr starkes Technologieökosystem und die Präsenz großer Cloud-Service-Provider wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud zurückzuführen ist. Diese Organisationen bieten hochmoderne und hochskalierbare GPUaaS-Angebote für zahlreiche Branchen, darunter künstliche Intelligenz und maschinelles Lernen, Spiele, Gesundheitswesen und Finanzen. Darüber hinaus verfügen die USA über eine hochentwickelte Infrastruktur, eine hohe Anzahl von Rechenzentren und eine starke Basis von Unternehmen und Forschungseinrichtungen, die Hochleistungsrecheneinrichtungen benötigen. Regierungsinitiativen in den Bereichen KI und digitale Innovation beschleunigen ebenfalls den Einsatz von GPUaaS und machen die USA zum weltweit führenden Anbieter bei der Entwicklung und Implementierung von GPU-basierten Cloud-Diensten.

GPU as a Service Branchen Wettbewerbslandschaft

Der globale Markt für GPU as a Service ist wettbewerbsfähig, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen verschiedene Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top GPU as a Service Unternehmen

Zu den wichtigsten Akteuren auf dem Markt gehören IBM, Intel Corporation, Oracle, Microsoft, Amazon.com Inc., NVIDIA Corporation, Samsung Electronics Co., Ltd., Lambda Labs, Google LLC (Alphabet Inc.) und Alibaba Cloud.

Aktuelle Entwicklungen auf dem GPU as a Service-Markt

Im Mai 2025 startete Nvidia einen neuen Cloud-Dienst, DGX Cloud Lepton, der darauf abzielt, KI-Entwicklern weltweit einen breiteren Zugang zu seinen leistungsstarken GPUs über ein Netzwerk von Cloud-Anbietern zu ermöglichen. Die Ankündigung erfolgte während der Technologiekonferenz Computex in Taiwan. Nvidia sagte, die Plattform ermögliche es Entwicklern, aus einer Reihe von Cloud-Anbietern auszuwählen, um KI-Modelle zu trainieren und bereitzustellen, wodurch die Abhängigkeit von traditionellen Hyperscale-Cloud-Service-Providern wie Amazon Web Services, Microsoft Azure oder Google Cloud verringert werde.

Im Mai 2025 gab Cassava Technologies, ein weltweit führendes Technologieunternehmen afrikanischer Herkunft, bekannt, dass es eine Absichtserklärung (Memorandum of Understanding, MoU) mit Sand Technologies unterzeichnet hat, einem führenden globalen Unternehmen für KI-Lösungen und einem wichtigen Akteur im aufstrebenden Ökosystem der künstlichen Intelligenz (KI) in Afrika. Die strategische Partnerschaft, die auf dem Global AI Summit on Africa in Kigali, Ruanda, angekündigt wurde, zielt darauf ab, die Bereitstellung von KI-Lösungen und GPU-as-a-Service (GPUaas) auf dem afrikanischen Kontinent zu verbessern und KI-Lösungen für afrikanische Unternehmen zugänglicher zu machen.

Im Mai 2025 kündigte NVIDIA NVLink Fusion an, ein neues Silizium, das das NVLink-Computing-Fabric nutzt, um die Integration von CPUs von Drittanbietern mit NVIDIAs GPUs zu ermöglichen, um das zu schaffen, was das Unternehmen als "semi-kundenspezifische KI-Infrastruktur" bezeichnete.

Im Mai 2025 brachte Intel die Arc Pro B60 und B50 Grafikprozessoren für Workstations und KI-Inferenz auf den Markt und erweiterte damit die Arc Pro-Familie um größere Speicherkonfigurationen und erweiterte Softwareunterstützung. Während der Veranstaltung vom 20. bis 23. Mai in Taipeh, Taiwan, feiert Intel 40 Jahre Zusammenarbeit mit lokalen Ökosystempartnern und erweitert seine GPU-Produktlinie, KI-Beschleunigerfunktionen und KI-Assistenten-Verfügbarkeit.

Globaler GPU as a Service Marktbericht Abdeckung

Details | |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer jährlichen Wachstumsrate von 32,10 % |

Marktgröße 2024 | 3.827,35 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beitragende Region | Der asiatisch-pazifische Raum wirdvoraussichtlich den Markt im Prognosezeitraum dominieren. |

Wichtigste abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien |

Profilierte Unternehmen | IBM; Intel Corporation; Oracle; Microsoft; Amazon.com Inc.; NVIDIA Corporation; Samsung Electronics Co., Ltd.; Lambda Labs; Google LLC (Alphabet Inc.); Alibaba Cloud. |

Berichtsumfang | Markttrends, Treiber und Beschränkungen; Umsatzschätzung und -prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Preismodell; Nach Bereitstellungsmodell; Nach Unternehmenstyp; Nach Anwendung; Nach Region/Land |

Gründe für den Kauf des GPU as a Service Marktberichts:

Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Der Bericht gibt einen kurzen Überblick über die gesamte Branchenleistung.

Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen, wobei der Schwerpunkt hauptsächlich auf wichtigen Unternehmenskennzahlen, Typenportfolios, Expansionsstrategien und den jüngsten Entwicklungen liegt.

Detaillierte Untersuchung der Treiber, Beschränkungen, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

Tiefgehende regionale Analyse der Branche.

Anpassungsoptionen:

Der globale GPU as a Service-Markt kann weiter an die Anforderungen oder jedes andere Marktsegment angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die globale GPU-as-a-Service-Marktanalyse (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt des globalen GPU-as-a-Service-Marktes prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben eine umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der GPU-as-a-Service-Wertschöpfungskette geführt. Nach der Validierung der Marktzahlen durch diese Interviews haben wir sowohl Top-Down- als auch Bottom-Up-Ansätze verwendet, um die Gesamtmarktgröße zu prognostizieren. Anschließend haben wir Methoden zur Marktaufschlüsselung und Datentriangulation eingesetzt, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen GPU-as-a-Service-Marktes abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente unterteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Preismodell, Bereitstellungsmodell, Unternehmenstyp, Anwendung und Regionen innerhalb des globalen GPU-as-a-Service-Marktes.

Das Hauptziel der globalen GPU-as-a-Service-Marktstudie

Die Studie identifiziert aktuelle und zukünftige Trends im globalen GPU-as-a-Service-Markt und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des globalen GPU-as-a-Service-Marktes und seiner Segmente in Bezug auf den Wert (USD).

GPU-as-a-Service-Marktsegmentierung: Die in der Studie enthaltenen Segmente umfassen die Bereiche Preismodell, Bereitstellungsmodell, Unternehmenstyp, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der GPU-as-a-Service-Industrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des GPU-as-a-Service-Marktes und die von den Marktteilnehmern angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt für GPU-as-a-Service weltweit und welches Wachstumspotenzial hat er?

Der Markt für GPU-as-a-Service wurde im Jahr 2024 auf etwa 3.827,35 Millionen USD geschätzt und wird voraussichtlich von 2025 bis 2033 mit einer CAGR von 32,10 % wachsen, angetrieben durch die zunehmende Akzeptanz von KI- und Machine-Learning-Anwendungen, den Anstieg von Cloud-Gaming und Content-Streaming sowie die Nachfrage nach kosteneffizienten und skalierbaren GPU-Lösungen durch Unternehmen.

F2: Welches Segment hat den größten Anteil am globalen GPU-as-a-Service-Markt nach Preismodell?

Das Pay-per-Use-Preismodell hält derzeit den größten Anteil am globalen GPUaaS-Markt. Dieses Modell bietet Flexibilität und Kostenkontrolle und ist daher besonders attraktiv für Startups, Entwickler und Unternehmen mit variablem GPU-Bedarf.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen GPU-as-a-Service-Marktes?

Wesentliche Wachstumstreiber sind:

• Steigende Nachfrage nach Künstlicher Intelligenz (KI) und Machine Learning (ML) Workloads

• Wachstum bei Cloud-Gaming- und High-Definition-Content-Streaming-Plattformen

• Der Bedarf an skalierbarer und kosteneffizienter Rechenleistung in verschiedenen Branchen.

F4: Welche neuen Technologien und Trends gibt es auf dem globalen GPU-as-a-Service-Markt?

Zu den wichtigsten Trends, die die GPU-as-a-Service-Landschaft prägen, gehören:

• Integration von KI-gestützter Spracherkennung und Echtzeit-Übersetzungstools

• Zunehmender Einsatz von automatisierten Transkriptionstechnologien

• Migration zu Cloud-nativen GPU-Plattformen

• Verstärkte Betonung der Einhaltung globaler Barrierefreiheits- und Datenschutzstandards.

F5: Was sind die größten Herausforderungen im globalen GPU-as-a-Service-Markt?

Zu den wesentlichen Herausforderungen, die den GPUaaS-Markt beeinflussen, gehören:

• Latenz- und Bandbreitenbeschränkungen, die die Echtzeitleistung beeinträchtigen

• Bedenken hinsichtlich Datensicherheit und Datenschutz, insbesondere in Multi-Tenant-Cloud-Umgebungen

• Hohe Infrastrukturkosten, die mit der Wartung GPU-intensiver Plattformen verbunden sind.

F6: Welche Region dominiert den globalen GPU-as-a-Service-Markt?

Nordamerika ist die dominierende Region auf dem globalen GPUaaS-Markt, angetrieben durch eine starke technologische Infrastruktur, eine breite Akzeptanz von Cloud-Lösungen und frühe Investitionen in KI- und Gaming-Technologien.

Q7: Wer sind die wichtigsten Akteure im globalen GPU-as-a-Service-Markt?

Zu den wichtigsten Unternehmen, die die globale GPU-as-a-Service-Branche prägen, gehören:

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

F8: Was sind die Top-Investitionsmöglichkeiten im globalen GPU as a Service (GPUaaS)-Markt?

Wichtige Investitionsmöglichkeiten liegen im Ausbau der Cloud-basierten KI-Infrastruktur, der Entwicklung von GPU-beschleunigten Rechenzentren, Partnerschaften mit Cloud Service Providern (CSPs) und der vertikalen Integration in Branchen wie Gesundheitswesen, Automobil und Finanzen. Die Nachfrage nach Edge-KI-Lösungen und Echtzeit-Analytik schafft ebenfalls neue Wachstumsbereiche.

F9: Wie können Unternehmen GPUaaS nutzen, um die digitale Transformation und Innovation voranzutreiben?

Unternehmen können GPUaaS nutzen, um die Leistung bei KI/ML-Modelltraining, Echtzeit-Datenverarbeitung und High-Performance Computing (HPC)-Workloads zu verbessern. Es ermöglicht eine schnellere Markteinführung, reduziert die anfänglichen Infrastrukturkosten und unterstützt die agile Skalierung für innovationsgetriebene Initiativen in Sektoren wie Fintech, autonome Fahrzeuge und digitale Zwillinge.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indischer IT- und BPO-Services-Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Dienstleistungstyp (IT-Dienstleistungen, BPO-Dienstleistungen, Engineering & F&E-Dienstleistungen); Outsourcing-Typ (Onshore, Offshore, Nearshore); Unternehmensgröße (Großunternehmen, KMUs); Endbenutzerbranche (BFSI, IT & Telekommunikation, Gesundheitswesen, Einzelhandel & E-Commerce, Fertigung, Sonstige); und Region/Bundesstaaten

Gi-Fi-Technologiemarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Anzeigegeräte und Netzwerk-Infrastrukturgeräte); Technologie (System-on-Chip und Integrierter Schaltkreis-Chip); Anwendung (Unterhaltungselektronik, Gewerbe und Vernetzung); und Region/Land

DNA-Datenspeichermarkt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Cloud und On-Premises); Technologie (Sequenzbasierte DNA-Datenspeicherung und Strukturbasierte DNA-Datenspeicherung); Endverbraucher (Regierung, Gesundheitswesen & Biotechnologie, Medien & Telekommunikation und Sonstige); und Region/Land

Cloud Service Brokerage Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Servicetyp (Integration und Support, Automatisierung und Orchestrierung, Abrechnung und Bereitstellung, Migration und Anpassung, Sicherheit und Compliance und Sonstige); Plattform (Interne Brokerage-Aktivierung und Externe Brokerage-Aktivierung); Bereitstellung (Privat, Öffentlich und Hybrid); Unternehmensgröße (Großunternehmen und Kleine & Mittelständische Unternehmen); Endverwendung (IT & Telekommunikation, BFSI, Regierung & Öffentlicher Sektor, Gesundheitswesen, Konsumgüter & Einzelhandel, Fertigung, Energie & Versorgung und Sonstige); und Region/Land