Wasserstoffflugzeugmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Energiequelle (Wasserstoffverbrennung und Wasserstoffbrennstoffzelle); Technologie (Vollständig wasserstoffbetriebene Flugzeuge und hybridelektrische Flugzeuge); Reichweite (Bis zu 1000 km, 1000 km bis 2000 km und über 2000 km); Anwendung (Kommerziell und Militär & Verteidigung); und Region/Land

Globale Marktgröße und Prognose für Wasserstoffflugzeuge

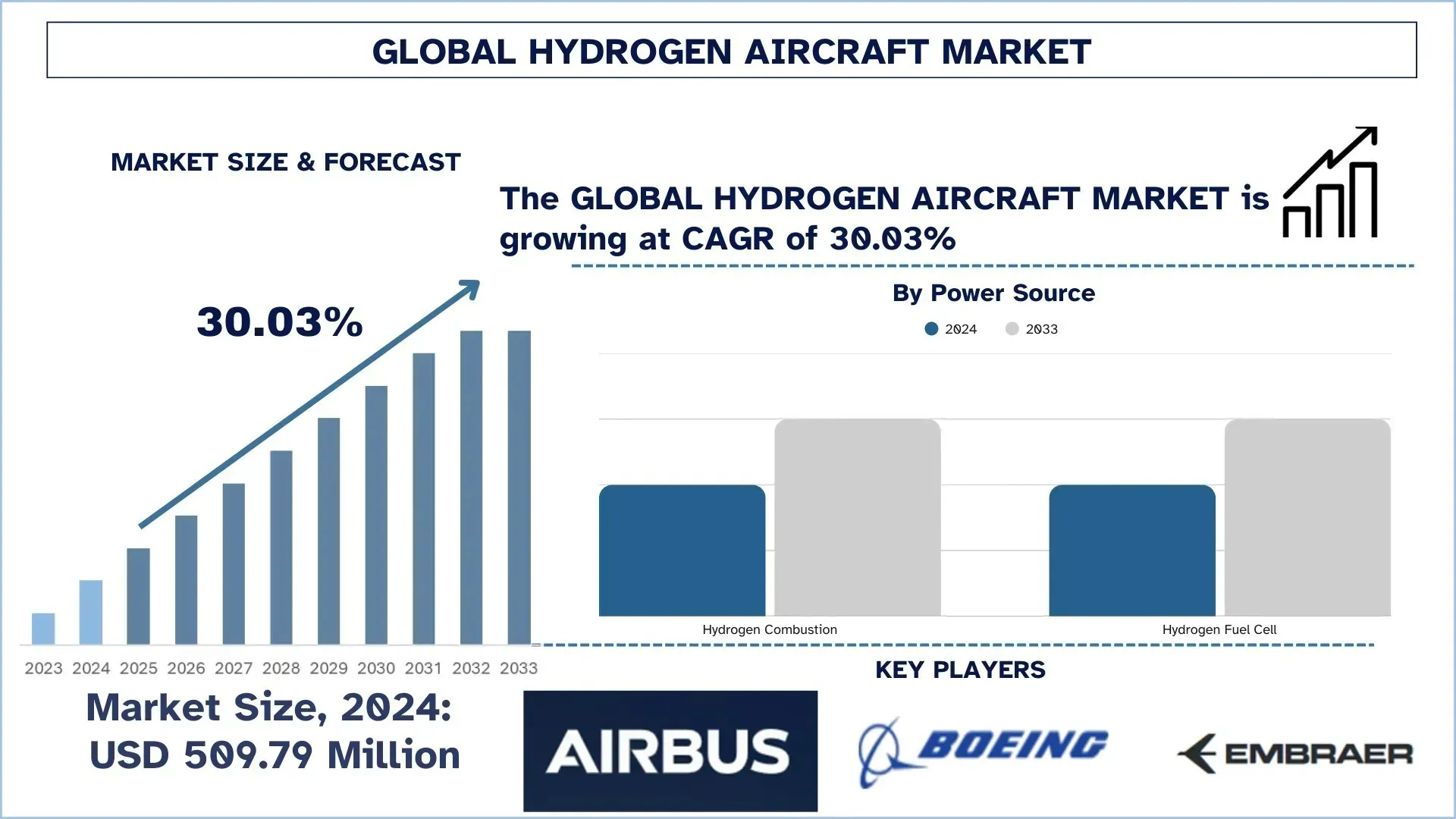

Der globale Markt für Wasserstoffflugzeuge wurde im Jahr 2024 auf 509,79 Millionen USD geschätzt und wird im Prognosezeitraum (2025-2033F) voraussichtlich mit einer robusten CAGR von rund 30,03 % wachsen, was auf den zunehmenden regulatorischen Druck zur Dekarbonisierung, Fortschritte in der Wasserstoff-Brennstoffzellentechnologie und die wachsende Nachfrage nach nachhaltigen Luftfahrtlösungen zurückzuführen ist. Die zunehmenden Umweltbedenken und die Forderung der Regierungen nach strengeren Emissionsstandards sind die Haupttreiber für die Einführung von wasserstoffbetriebenen Flugzeugen.

Wasserstoffflugzeugmarkt-Analyse

Wasserstoffflugzeuge sind äußerst effektive Lösungen für die Luftfahrtindustrie auf dem Weg zu einer emissionsfreien Zukunft. Wasserstoff ist ihre Energiequelle, wobei das Nebenprodukt lediglich Wasserdampf ist, der in die Biosphäre abgegeben wird, wodurch herkömmliche, mit fossilen Brennstoffen betriebene Flugzeuge vollständig durch emissionsfreie Kraftstoffe ersetzt werden. Die Nachfrage nach Wasserstoffflugzeugen rührt von dem dringenden Bestreben her, ein sehr wichtiges Segment der globalen Treibhausgasemissionsquellen in der Luftfahrt zu dekarbonisieren. Fortschritte in der Wasserstoff-Brennstoffzellentechnologie und im Antrieb sowie Lösungen zur Wasserstoffspeicherung ermöglichen die Konzeptualisierung von gewichtsmäßig tragfähigen Wasserstoff-Energiesystemen für die Märkte für kommerzielle Passagier-, Militär- und Regionalflugzeuge. So hat Joby Aviation beispielsweise im Juli 2024 das erste wasserstoffbetriebene elektrische Flugtaxi seiner Art in den Himmel gebracht, das 523 Meilen zurücklegte und als Nebenprodukt dieses Fluges nichts als Wasser produzierte. Joby Aviation ist ein in den USA ansässiges Unternehmen, das sich ausschließlich mit der Luftfahrt der nächsten Generation beschäftigt. Darüber hinaus befasst sich Airbus im Rahmen seines "ZEROe"-Programms mit wasserstoffbetriebenen Flugzeugen, das seinen Weg zu kommerziellen wasserstoffbetriebenen Flugzeugen bis 2035 festlegt. Die Länder konzentrieren sich zunehmend auf Nachhaltigkeit und fordern, dass Wasserstoff zum Hebel für wirkungsvolle Veränderungen im Luftfahrtsektor wird. Daher wird die Einführung von Wasserstoffflugzeugen als notwendig erachtet, um die dringend benötigte Eindämmung der Umweltauswirkungen in der Luftfahrt zu erreichen. Der Markt für Wasserstoffflugzeuge wächst weltweit rasant, was auf das zunehmende Innovationstempo bei Wasserstofftechnologien sowie auf die unterstützende Regierungspolitik und Investitionen zurückzuführen ist.

Globale Trends auf dem Wasserstoffflugzeugmarkt

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen Wasserstoffflugzeugmarktes beeinflussen, wie unser Forschungsteam herausgefunden hat.

Partnerschaften und Kooperationen

Die Entwicklung von Wasserstoffflugzeugen erfordert eine sehr enge Zusammenarbeit zwischen den Herstellern im Luft- und Raumfahrtsektor, den Brennstoffzellentechnologieunternehmen und den Regierungsbehörden. Eine solche Branchenkooperation hat dazu geführt, dass eine wachsende Zahl von Branchenführern Partnerschaften eingeht, um Innovationen voranzutreiben und die Entwicklung zu teilen. Unternehmen gehen Partnerschaften ein, um Marktwachstum zu erzielen. So haben beispielsweise im Januar 2024 Loganair, die größte regionale Fluggesellschaft Großbritanniens, und Cranfield Aerospace Solutions, ein Pionierunternehmen für emissionsfreies Fliegen, eine Absichtserklärung (Memorandum of Understanding, MOU) für eine verstärkte Zusammenarbeit unterzeichnet, um bis 2027 den ersten betriebsbereiten wasserstoffelektrischen Britten-Norman Islander in Kirkwall zum Fliegen zu bringen. Auch Airbus arbeitet mit europäischen Aufsichtsbehörden und Wasserstoffanbietern zusammen, um seine wasserstoffbetriebenen Flugzeuge auf den Markt zu bringen. Solche Partnerschaften sind grundlegend für den Einsatz von Wasserstoffflugzeugen und werden das Marktwachstum weiter vorantreiben.

Segmentierung der Wasserstoffflugzeugindustrie

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Wasserstoffflugzeugmarktberichts, zusammen mit Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Der Wasserstoff-Brennstoffzellenmarkt dominiert den Wasserstoffflugzeugmarkt

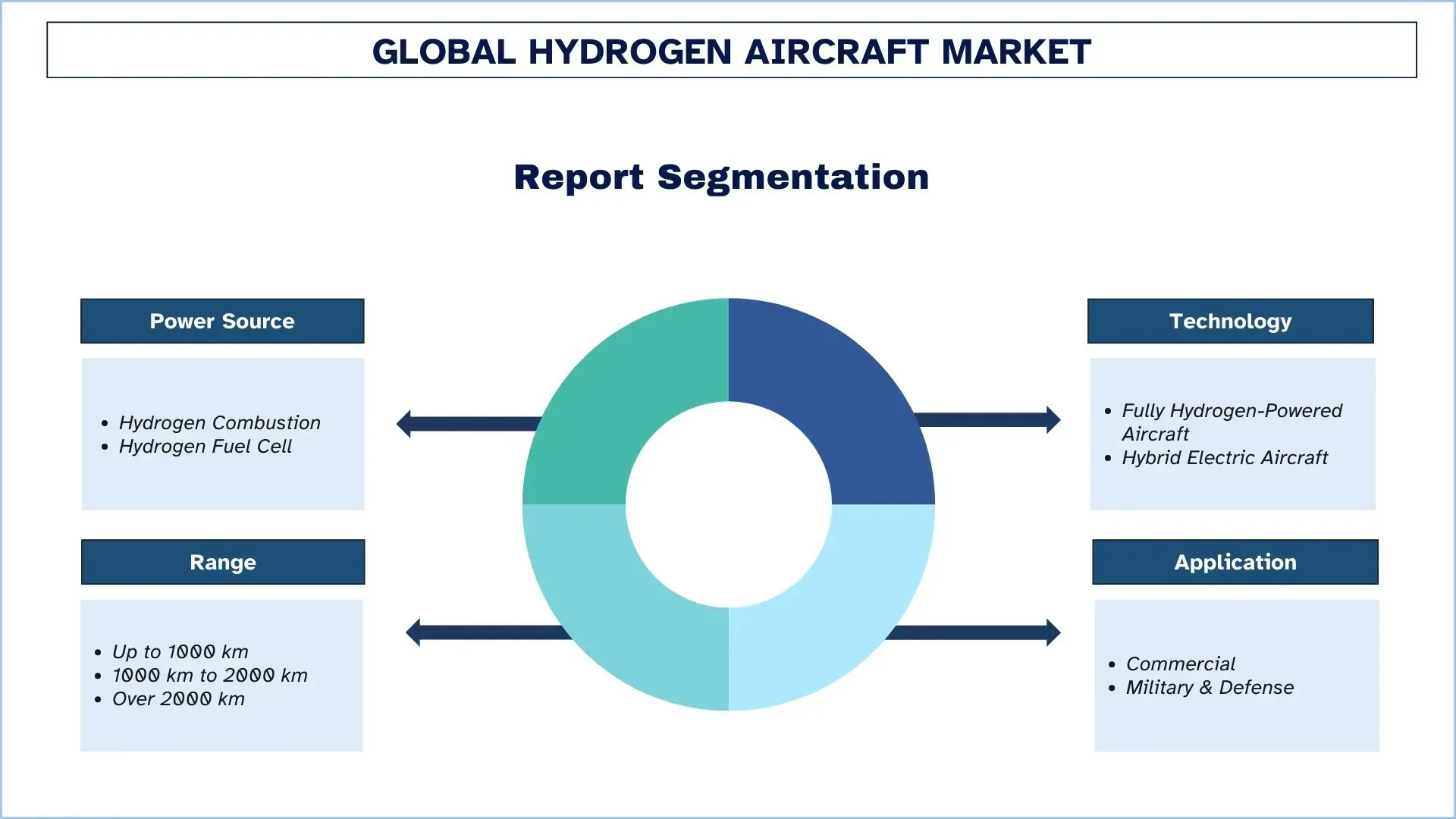

Basierend auf den Energiequellen ist der Wasserstoffflugzeugmarkt in Wasserstoffverbrennung und Wasserstoffbrennstoffzelle unterteilt. Im Jahr 2024 dominierte der Wasserstoffbrennstoffzellenmarkt den Markt und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Wasserstoff-Energiezellen bieten eine hohe Effizienz bei der Unterstützung einer zuverlässigen und nachhaltigen Stromversorgung für Flugzeuge, die als Nebenprodukt nur Wasserdampf ausstoßen. Dies erfüllt daher die wachsende Nachfrage nach umweltfreundlichen Luftfahrtlösungen und Dekarbonisierungsbemühungen in der Industrie. Zunehmende Investitionen in Brennstoffzellentechnologien, insbesondere von Unternehmen wie ZeroAvia und Airbus, die Wasserstoffbrennstoffzellenflugzeuge entwickeln, deuten auf einen wachsenden Trend hin zu nachhaltiger Luftfahrt hin. Diese Entwicklungen im Bereich der Wasserstoffbrennstoffzellen werden durch die Regierungspolitik unterstützt, die emissionsfreie Technologien fördert und so die Weiterentwicklung wasserstoffbetriebener Flugzeuge vorantreibt.

Der Markt für vollständig wasserstoffbetriebene Flugzeuge dominiert den Wasserstoffflugzeugmarkt.

Basierend auf der Technologie ist der Wasserstoffflugzeugmarkt in vollständig wasserstoffbetriebene Flugzeuge und Hybrid-Elektroflugzeuge unterteilt. Der Markt für vollständig wasserstoffbetriebene Flugzeuge hatte im Jahr 2024 den größten Marktanteil. Der wachsende Markt für Flugzeuge, die ausschließlich mit Wasserstoff betrieben werden, basiert auf ihrem ökologischen Vorteil, ohne Treibhausgase zu emittieren. Wasserstoffflugzeuge tragen dazu bei, die gesellschaftlichen Anforderungen in Bezug auf den Umweltschutz zu erfüllen. Diese Flugzeuge verwenden Wasserstoff als Treibstoff, der effizienter und deutlich weniger umweltschädlich ist als herkömmliche Flugzeuge. Mehrere Unternehmen, wie Airbus, ZeroAvia, Inc. und andere, investieren stark in die Entwicklung von vollständig wasserstoffbetriebenen Flugzeugen. So konzentriert sich Airbus im Rahmen seines "ZEROe"-Programms auf die Entwicklung von vollständig wasserstoffbetriebenen Flugzeugen und kennzeichnet damit die erhebliche Umgestaltung der Luftfahrttechnologien. Aufgrund der Fortschritte bei Wasserstoffbrennstoffzellen und der Durchsetzung von Vorschriften zur Reduzierung der Kohlenstoffemissionen macht die wasserstoffbetriebene Luftfahrttechnologie erhebliche Fortschritte. Im September 2023 gab H2FLY, ein deutsches Unternehmen, das wasserstoffelektrische Antriebssysteme entwickelt, den Abschluss des weltweit ersten bemannten Fluges eines Flugzeugs mit flüssigem Wasserstoff bekannt. Da die Standards steigen und die Nachfrage nach nachhaltiger Technologie zunimmt, werden wasserstoffbetriebene Flugzeuge den Markt voraussichtlich dominieren.

Europa dominierte den globalen Markt für Wasserstoffflugzeuge

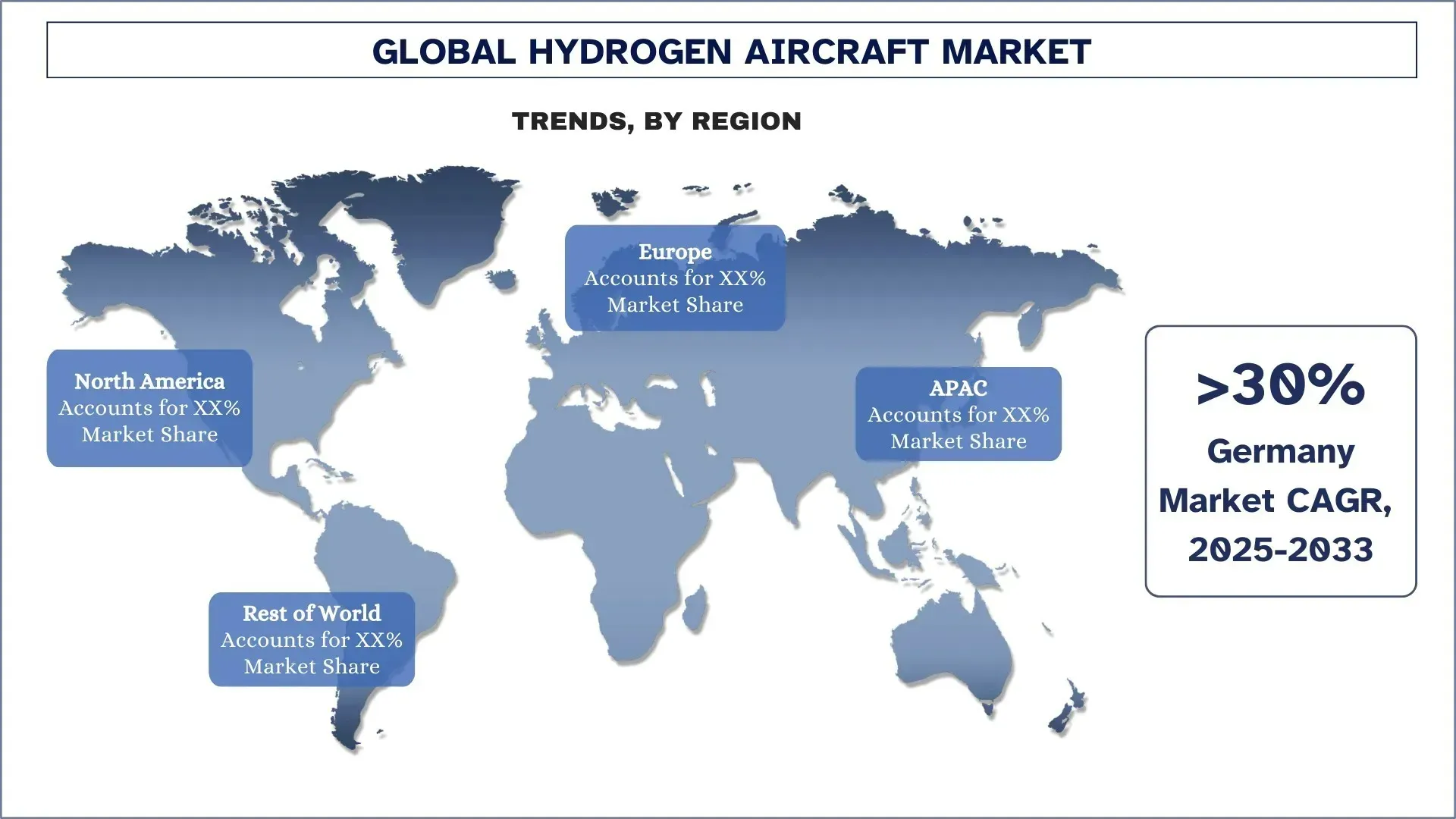

Der europäische Markt für Wasserstoffflugzeuge dominierte den globalen Markt für Wasserstoffflugzeuge und wird sich im Prognosezeitraum voraussichtlich genauso verhalten. Das europäische Marktwachstum boomt aufgrund der robusten staatlichen Unterstützung für umweltfreundliche Luftfahrttechnologien wie wasserstoffbetriebene Flugzeuge. Europa hat sich zu einem Zentrum für Wasserstoffflugzeuginnovationen entwickelt, wobei Unternehmen wie Airbus und H2FLY Initiativen für wasserstoffbetriebene Flugzeugtechnologien vorantreiben. Die ehrgeizigen Ziele zur Emissionsreduzierung der Europäischen Union, ergänzt durch Investitionen in nachhaltige Luftfahrt, versetzen die Union in eine starke Spielerposition in der Wasserstoffflugzeugindustrie. Die starke Präsenz der Luft- und Raumfahrt in Europa in Kombination mit regulatorischen Rahmenbedingungen, die umweltfreundliche Luftfahrtlösungen fördern, positioniert Europa als Marktführer. Darüber hinaus ist die zunehmende Betonung der Emissionsreduzierung von Flugzeugtriebwerken, insbesondere bei Kurzstreckenflügen, ein weiterer Faktor, der die Nachfrage nach wasserstoffbetriebenen Flugzeugen in Europa erhöht. Es wird erwartet, dass sich diese Region mit der Entwicklung von Wasserstoffbrennstoffzellentechnologien und der Bildung von Joint Ventures zwischen Luft- und Raumfahrtunternehmen und Regierungsstellen entwickelt. Daher ist Europa eine wichtige Region für Fortschritte in der Wasserstoffluftfahrt, die die Wasserstoffflugzeugindustrie anführt.

Deutschland hatte im Jahr 2024 einen dominierenden Anteil am europäischen Markt für Wasserstoffflugzeuge

Deutschland hat den Wasserstoffflugzeugsektor aufgrund seiner starken F&E-Investitionen, der vorteilhaften Regierungspolitik und der kooperativen Partnerschaften zwischen Luft- und Raumfahrtherstellern und Technologieanbietern sowie Universitäten weitgehend dominiert. Diese Schlüsselposition Deutschlands in der Ingenieurs- und Anwendungstechnik erstreckt sich natürlich auch auf die Entwicklung von Wasserstoffflugzeugen innerhalb der Luft- und Raumfahrtindustrie. Deutschland treibt seinen Markt für Wasserstoffflugzeuge voran, der aus verschiedenen Faktoren besteht, wie z. B. der Reduzierung von Kohlenstoffemissionen und der Betonung nachhaltiger Energiequellen sowie der Entwicklung der Wasserstoffbrennstoffzellentechnologie. Deutsche Unternehmen sind führend bei wichtigen Entwicklungen im Bereich der Wasserstoffflugzeuge, darunter H2FLY, das erfolgreich den weltweit ersten bemannten Flug eines wasserstoffelektrischen Flugzeugs durchgeführt hat. Darüber hinaus war die deutsche Regierung ein wichtiger Akteur bei der Förderung der Wasserstoffluftfahrtagenda durch die Bereitstellung von Mitteln und die Gewährung regulatorischer Unterstützung, um sicherzustellen, dass der Weg für die schillernde Expansion der Wasserstoffluftfahrt frei ist. Mit dieser Perspektive, die auf der neuesten Technologie im Einklang mit der Nachhaltigkeit basiert, ist Deutschland eine führende Kraft im Wasserstoffflugzeugsektor innerhalb Europas.

Wettbewerbslandschaft für Wasserstoffflugzeuge

Der globale Markt für Wasserstoffflugzeuge ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, die Einführung neuer Produkte, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen im Bereich Wasserstoffflugzeuge

Einige der wichtigsten Akteure auf dem Markt sind Airbus, Boeing, Embraer, Urban Aeronautics Ltd, GKN Aerospace, PIPISTREL, ZeroAvia, Inc., AeroDelft, H2FLY GmbH und APUS Zero Emission GmbH.

Jüngste Entwicklungen auf dem Wasserstoffflugzeugmarkt

Im Januar 2023 absolvierte ZeroAvia den ersten Flug des größten wasserstoffelektrischen Flugzeugs der Welt, einer 19-sitzigen Dornier 228. Dieser Flug, der unter der Schirmherrschaft des HyFlyer II-Projekts stattfand, bringt ZeroAvia seinem Ziel, bis 2025 kommerzielle wasserstoffbetriebene Flüge anzubieten, näher. Der Testflug bewies, dass ein 600-kW-Triebwerk ein kleines wasserstoffelektrisches Flugzeug in großem Maßstab antreiben kann.

Fokker Next Gen hat die Herstellung eines zweimotorigen Wasserstoffflugzeugs für die Inbetriebnahme bis 2035 geplant, gemäß dem für das Airbus ZEROe-Wasserstoffflugzeug initiierten Programm. Das niederländische Unternehmen strebt einen Erstflug im Jahr 2028 einer Fokker 100 Twinjet an, die in ein Wasserstoff-Testflugzeug umgewandelt wurde. Das neue Fokker Next Gen-Flugzeug soll 120 bis 150 Passagiere über eine Strecke von 2.500 Kilometern befördern und entweder mit flüssigem Wasserstoff oder mit nachhaltigem Flugkraftstoff betrieben werden, sodass es je nach Verfügbarkeit an den Zielorten mit beiden Kraftstoffen betrieben werden kann.

Im September 2023 gab H2FLY, ein deutsches Unternehmen, das wasserstoffelektrische Antriebssysteme entwickelt, den Abschluss des weltweit ersten bemannten Fluges eines Flugzeugs mit flüssigem Wasserstoff bekannt.

Abdeckung des globalen Wasserstoffflugzeugmarktberichts

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 30,03 % |

Marktgröße 2024 | 509,79 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste Beitragsregion | Es wird erwartet, dass Europa den Markt während des Prognosezeitraums dominieren wird. |

Abgedeckte Schlüssel Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien |

Profilierte Unternehmen | Airbus, Boeing, Embraer, Urban Aeronautics Ltd, GKN Aerospace, PIPISTREL, ZeroAvia, Inc., AeroDelft, H2FLY GmbH und APUS Zero Emission GmbH |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und -prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Energiequelle; Nach Technologie; Nach Reichweite; Nach Anwendung; Nach Region/Land |

Gründe für den Kauf des Wasserstoffflugzeugmarktberichts:

Die Studie beinhaltet eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten

Inhaltsverzeichnis

Forschungsansatz für die Analyse des globalen Marktes für Wasserstoffflugzeuge (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globale Wasserstoffflugzeuge prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben eine umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für Wasserstoffflugzeuge geführt. Nach der Validierung der Marktzahlen durch diese Interviews haben wir sowohl Top-Down- als auch Bottom-Up-Ansätze verwendet, um die Gesamtmarktgröße zu prognostizieren. Anschließend haben wir Marktaufschlüsselungs- und Datentriangulationsmethoden eingesetzt, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für Wasserstoffflugzeuge abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente unterteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Energiequelle, Technologie, Reichweite, Anwendung und Regionen innerhalb des globalen Marktes für Wasserstoffflugzeuge.

Das Hauptziel der globalen Studie zum Markt für Wasserstoffflugzeuge

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für Wasserstoffflugzeuge und bietet strategische Einblicke für Investoren. Sie hebt die Attraktivität regionaler Märkte hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und sich einen First-Mover-Vorteil zu verschaffen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des globalen Marktes für Wasserstoffflugzeuge und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für Wasserstoffflugzeuge: Die Segmente der Studie umfassen die Bereiche Energiequelle, Technologie, Reichweite, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und des Wettbewerbsumfelds der Wasserstoffflugzeugindustrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselregionen wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für Wasserstoffflugzeuge und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt und das Wachstumspotenzial des globalen Marktes für Wasserstoffflugzeuge?

Antwort: Der globale Markt für Wasserstoffflugzeuge wurde im Jahr 2024 auf 509,79 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von 30,03 % während des Prognosezeitraums (2025-2033) wachsen.

F2: Welches Segment hat den größten Anteil am globalen Wasserstoffflugzeugmarkt nach Energiequelle?

Der Markt für Wasserstoffbrennstoffzellen dominierte den Markt und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Wasserstoff-Brennstoffzellen bieten eine hohe Effizienz bei der Unterstützung zuverlässiger und nachhaltiger Energie für Flugzeuge, die als Nebenprodukt lediglich Wasserdampf ausstoßen. Dies erfüllt daher die wachsende Nachfrage nach umweltfreundlichen Luftfahrtlösungen und Dekarbonisierungsbemühungen in der Branche. Steigende Investitionen in Brennstoffzellentechnologien, insbesondere von Unternehmen wie ZeroAvia und Airbus, die Wasserstoffbrennstoffzellenflugzeuge entwickeln, deuten auf einen wachsenden Trend zu einer nachhaltigen Luftfahrt hin.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für Wasserstoffflugzeuge?

• Umweltvorschriften und Nachhaltigkeitsziele: Regierungen weltweit setzen sich ehrgeizige Ziele zur Reduzierung von Kohlenstoffemissionen und drängen die Luftfahrtindustrie zu saubereren Alternativen wie wasserstoffbetriebenen Flugzeugen.

• Technologische Fortschritte bei Wasserstoff-Brennstoffzellen, Speichersystemen und Antriebstechnologien: Durchbrüche in der Brennstoffzellentechnologie, der Wasserstoffspeicherung und den Antriebssystemen ebnen den Weg für die Entwicklung effizienter Wasserstoffflugzeuge.

• Steigende Treibstoffkosten: Die steigenden Kosten für konventionelle Flugkraftstoffe verstärken das Interesse an Wasserstoff als Alternative, was dazu beitragen kann, die langfristigen Treibstoffkosten für Fluggesellschaften zu senken.

F4: Was sind die aufkommenden Technologien und Trends im globalen Wasserstoffflugzeugmarkt?

• Kooperationen und Partnerschaften: Unternehmen gehen Partnerschaften ein, um die Entwicklung und Kommerzialisierung von Wasserstoffflugzeugen zu beschleunigen.

• Kleine regionale Wasserstoffflugzeuge: Die Entwicklung kleinerer, wasserstoffbetriebener Flugzeuge für regionale Flüge ist ein wachsender Trend, der sich auf Kurzstrecken konzentriert, auf denen die Effizienz von Wasserstoff maximiert werden kann.

• Dekarbonisierung der Luftfahrt: Fluggesellschaften und Hersteller verlagern sich auf Dekarbonisierungsstrategien und integrieren Wasserstoffflugzeuge in ihre Flotten als Teil umfassenderer Nachhaltigkeitsziele.

F5: Was sind die größten Herausforderungen auf dem globalen Markt für Wasserstoffflugzeuge?

• Wasserstoffspeicherung und -infrastruktur: Die sichere und effiziente Speicherung und der Transport von Wasserstoff stellen weiterhin eine große Herausforderung dar, insbesondere auf Flughäfen und in Flugzeugen.

• Hohe Entwicklungskosten: Die anfänglichen Investitionen in Wasserstoffflugzeugtechnologie und -infrastruktur sind hoch, was eine breite Akzeptanz kurzfristig einschränkt.

• Einschränkungen der Energiedichte: Wasserstoff hat eine geringere Energiedichte als herkömmliche Flugkraftstoffe, was größere Tanks erfordert und die Reichweite und Effizienz von Flugzeugen einschränkt.

F6: Welche Region dominiert den globalen Markt für Wasserstoffflugzeuge?

Europa hat den größten Marktanteil. Das europäische Marktwachstum boomt aufgrund der starken staatlichen Unterstützung für grüne Luftfahrttechnologien, wie z. B. wasserstoffbetriebene Flugzeuge. Europa hat sich zu einem Zentrum für Innovationen im Bereich Wasserstoffflugzeuge entwickelt, wobei Unternehmen wie Airbus und H2FLY Initiativen für wasserstoffbetriebene Flugzeugtechnologien vorantreiben. Die ehrgeizigen Emissionsreduktionsziele der Europäischen Union, ergänzt durch Investitionen in eine nachhaltige Luftfahrt, versetzen die Union in eine starke Position in der Wasserstoffflugzeugindustrie. Die starke Präsenz der Luft- und Raumfahrt in Europa in Kombination mit regulatorischen Rahmenbedingungen, die grüne Luftfahrtlösungen fördern, positioniert Europa als Marktführer.

F7: Wer sind die wichtigsten Akteure auf dem globalen Markt für Wasserstoffflugzeuge?

Zu den führenden Unternehmen im Bereich Wasserstoffflugzeuge gehören:

• Airbus

• Boeing

• Embraer

• Urban Aeronautics Ltd

• GKN Aerospace

• PIPISTREL

• ZeroAvia, Inc.

• AeroDelft

• H2FLY GmbH

• APUS Zero Emission GmbH

F8: Wie wirken sich Fortschritte in der Wasserstoff-Brennstoffzellen-Technologie auf den globalen Markt für Wasserstoffflugzeuge aus?

• Verbesserte Flugzeugleistung und Reichweite: Innovationen in der Wasserstoff-Brennstoffzellentechnologie haben die Energiedichte und Effizienz dieser Systeme erheblich gesteigert, wodurch Wasserstoffflugzeuge größere Reichweiten und eine bessere Leistung erzielen können. Dieser technologische Fortschritt macht den Flug mit Wasserstoffantrieb für kommerzielle und Frachtanwendungen praktikabler.

• Reduzierung der Betriebskosten: Mit zunehmender Reife der Wasserstoff-Brennstoffzellentechnologie sinken die Kosten für die Herstellung und Wartung dieser Systeme. Diese Kostensenkung macht Wasserstoffflugzeuge wettbewerbsfähiger gegenüber herkömmlichen Kerosinflugzeugen, insbesondere bei schwankenden Treibstoffpreisen.

• Einhaltung von Vorschriften und Marktchancen: Fortschritte in der Brennstoffzellentechnologie tragen auch zur Einhaltung strenger globaler Emissionsstandards bei und verschaffen Wasserstoffflugzeugen einen Marktvorteil. Fluggesellschaften, die diese Technologie einführen, können von niedrigeren CO2-Steuern und einem besseren öffentlichen Image profitieren, was mit den globalen Nachhaltigkeitszielen übereinstimmt.

F9: Welche Herausforderungen bestehen für den Wasserstoffflugzeugmarkt hinsichtlich des Infrastrukturaufbaus?

• Mangelnde Wasserstoffbetankungsinfrastruktur: Eine der größten Hürden für die Einführung von Wasserstoffflugzeugen ist das Fehlen einer flächendeckenden Wasserstoffbetankungsinfrastruktur an Flughäfen. Der Aufbau dieser Infrastruktur erfordert erhebliche Investitionen des öffentlichen und privaten Sektors.

• Hohe Kosten für den Infrastrukturaufbau: Die Einrichtung der notwendigen Anlagen für die Wasserstoffproduktion, -speicherung und -betankung an Flughäfen ist mit hohen Anfangskosten verbunden. Diese Kosten können ohne staatliche Subventionen oder starke finanzielle Anreize für Flughafenbetreiber unerschwinglich sein.

• Sicherheits- und regulatorische Hürden: Die Implementierung einer Wasserstoffinfrastruktur bringt auch Sicherheits- und regulatorische Herausforderungen mit sich. Wasserstoff ist leicht entzündlich, was robuste Sicherheitsprotokolle erfordert. Darüber hinaus können die behördlichen Genehmigungsverfahren langwierig und komplex sein, was den Infrastrukturaufbau verlangsamt.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für aeroderivative Sensoren: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Sensortyp (Temperatursensoren, Drucksensoren, Vibrationssensoren, Flammensensoren und Sonstige); Dienstleister (OEMs und Aftermarket); Endverbraucher (Industrie, Schifffahrt, Luft- und Raumfahrt & Verteidigung, Energie und Öl & Gas); und Region/Land

Kamikaze-Drohnen-Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ ( Starrflügelsystem und Drehflügelsystem); Reichweite (Kurze Reichweite (10-20 km), Mittlere Reichweite (20-100 km) und Große Reichweite (>100 km)); Plattform (Bodenbasiert, Luftgestützt und Marinegestützt); Autonomie (Man-in-the-Loop und Vollautonom); und Region/Land

Markt für Counter-Unmanned Aerial System: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Plattform (bodengebundene Systeme, luftgestützte Systeme und Marine- / Seefahrtsysteme); Technologie (Radar, RF, EO/IR, Laser, kinetisch und Sonstige); Endverwendung (Verteidigung & Militär, Homeland Security & Strafverfolgung, kritische Infrastruktur und Gewerbe & Industrie); und Region/Land

Turboprop-Flugzeugmarkt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Flugzeugtyp (Leichte Turboprop-Flugzeuge, Mittlere Turboprop-Flugzeuge und Schwere Turboprop-Flugzeuge), nach Endverbraucher (Regierung & Verteidigung, Kommerzielle Betreiber und Private Betreiber), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das restliche Gebiet des Nahen Ostens und Afrikas)