Indoor 5G-Markt: Aktuelle Analyse und Prognose (2025-2033)

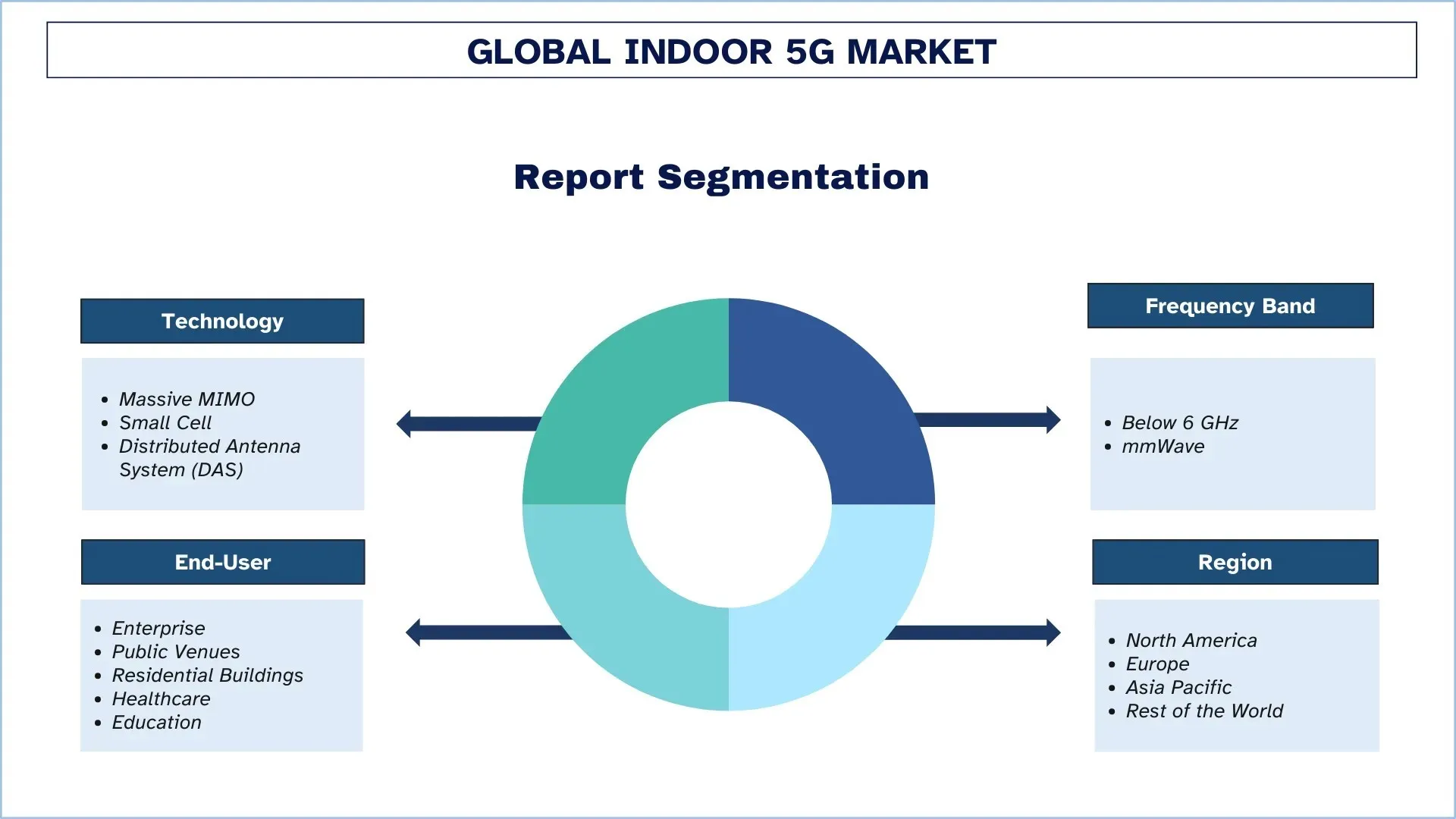

Schwerpunkt auf Technologie (Massive MIMO, Small Cell und Distributed Antenna System (DAS)); Frequenzband (Unter 6 GHz und mmWave); Endnutzer (Unternehmen (Gewerbegebäude, Fertigungsstätten, etc.), öffentliche Einrichtungen (Stadien, Flughäfen, etc.), Wohngebäude, Gesundheitswesen und Bildung); und Region/Land

Globale Marktgröße & Prognose für Indoor-5G

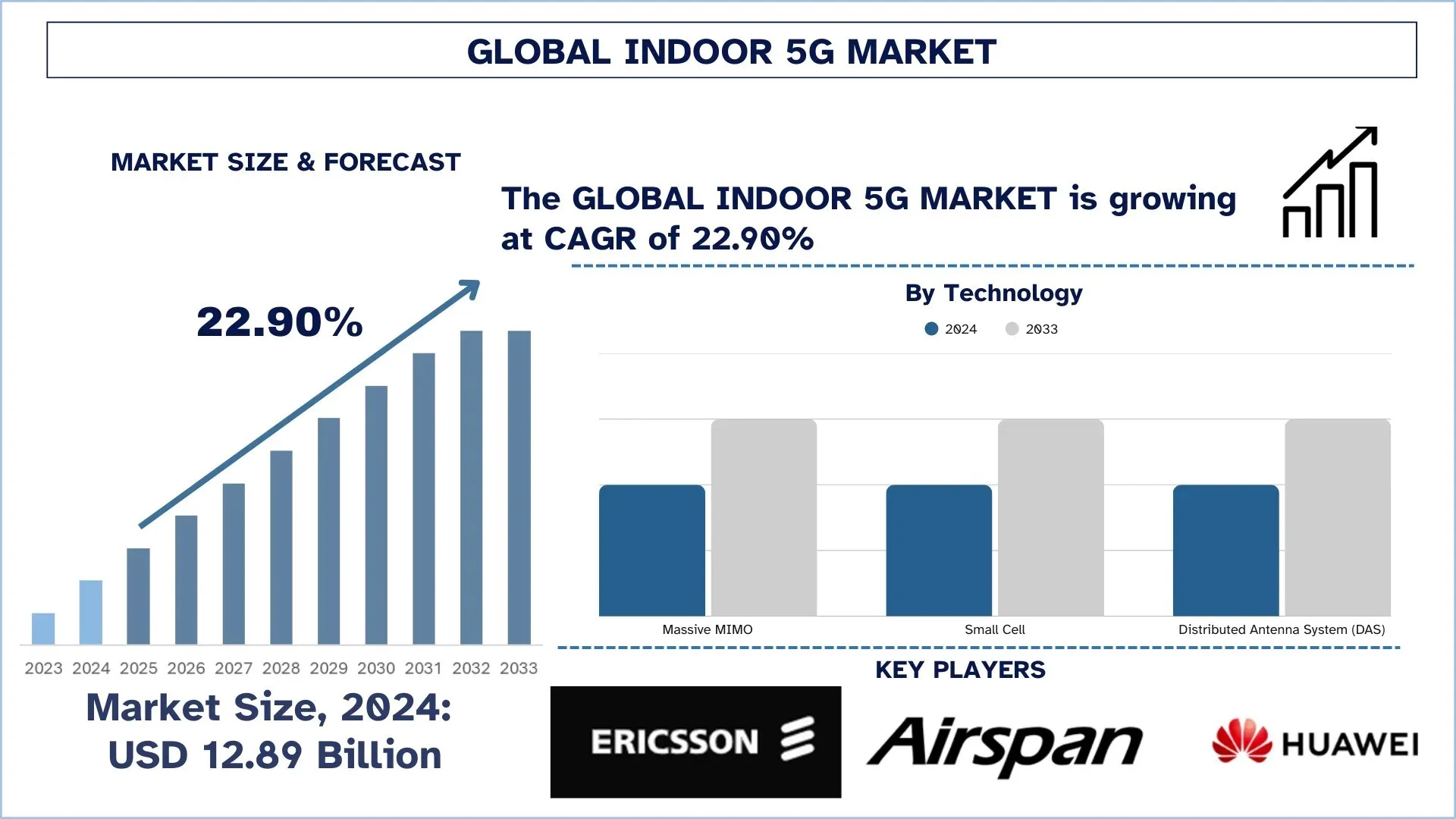

Der globale Markt für Indoor-5G wurde im Jahr 2024 auf 12,89 Milliarden USD geschätzt und wird voraussichtlich mit einer robusten jährlichen Wachstumsrate (CAGR) von rund 22,90 % während des Prognosezeitraums (2025-2033F) wachsen, was auf die steigende Nachfrage nach Hochgeschwindigkeitskonnektivität, den Aufstieg intelligenter Gebäude und des IoT sowie die wachsende digitale Transformation von Unternehmen zurückzuführen ist.

Indoor-5G-Marktanalyse

5G ist ein Durchbruch in der Telekommunikation und ermöglicht die nächste Welle der Hyperkonnektivität in allen Sektoren. Indoor-5G hat sich zu einem wichtigen Zahnrad im Getriebe der digitalen Welt entwickelt, da es über extrem niedrige Latenzzeiten, einen hohen Datendurchsatz und nahtlose Konnektivitätsfunktionen verfügt, mit einer wichtigen Rolle für die Unternehmens-IT, das Gesundheitswesen, das Bildungswesen, den Einzelhandel und die Fertigung. Mit 5G werden die tatsächlichen Auswirkungen vor allem in Innenräumen relevant, wo Legacy-Systeme und WLAN nicht helfen können. Die meisten Funktionen bieten eine geringe Latenz und Network Slicing sowie eine hohe Gerätedichteunterstützung für die Durchführung von lastkritischen, seltenen Anwendungen und erweiterten Benutzeranwendungen.

5G hat bereits Unternehmensverbindungen, intelligente Gebäude und immersive digitale Erlebnisse auf Unternehmensgeländen, in intelligenten Fabriken, Flughäfen und Stadien transformiert. Diese Umgebungen erfordern eine kontinuierliche, schnelle und hochauflösende Konnektivität, um Innovationen zu unterstützen, darunter Softwareanwendungen mit AR, Robotik, Fernbedienung und Echtzeitanalysen. Vor dem Hintergrund ununterbrochenen Streamings, sicherer Kommunikation und Infrastrukturkonnektivität verspricht das Aufkommen von 5G die Erschließung von operativer Exzellenz und Benutzerzufriedenheit. Die rasche Nachfrage wurde durch die Einführung von Industrie-4.0-Initiativen, den Bedarf an Unterstützung für hybrides Arbeiten und die Weiterentwicklung der Architektur privater Netzwerke noch weiter gefördert.

Globale Indoor-5G-Markttrends

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des globalen Indoor-5G-Marktes beeinflussen, wie unser Team von Forschungsexperten festgestellt hat.

Einführung privater 5G-Netzwerkbereitstellungen

Unter den wichtigsten Trends auf dem Indoor-5G-Markt ist die Bereitstellung privater 5G-Netzwerke der wichtigste. Private 5G-Netzwerke schaffen neue Ansätze für Unternehmensorganisationen, um ihre Indoor-Konnektivitätsanforderungen zu erfüllen. Von Organisationen verwaltete 5G-Netzwerke ermöglichen die vollständige Kontrolle über Netzwerkparameter, so dass Unternehmen sie für sichere Umgebungen wie Fabriken und Logistikterminals sowie Krankenhäuser auswählen. Nokia und Bosch gaben im Februar 2023 bekannt, dass sie eine 5G-basierte Präzisionspositionierungstechnologie entwickelt haben, die neue industrielle Anwendungsfälle während der Industrie 4.0 bedient. Umfangreiche Tests im Rahmen der Proof-of-Concept-Bereitstellung in einer Bosch-Produktionsstätte in Deutschland erreichten eine Genauigkeit von 50 cm in 90 Prozent der Fabrikfläche. Die Netzwerke unterhalten eine spezielle Datenzuweisung für wichtige Operationen und umgehen gleichzeitig die Abhängigkeit von externen Telekommunikationsanbietern. Die erweiterten Spektrumoptionen, einschließlich CBRS als Beispiel für unlizenzierte US-Ressourcen, ermöglichen es mittelständischen Unternehmen nun, wirtschaftliche private Netzwerke aufzubauen. Die Technologieunternehmen Ericsson und Nokia bieten "5 G-as-a-Service"-Pakete an, die Infrastruktur zusammen mit Software- und Supportleistungen für Indoor-Bereitstellungen umfassen. Der Trend zeigt eine grundlegende Transformation hin zu anpassungsfähigen und sicheren sowie personalisierten Indoor-Netzwerksystemen, die die moderne digitale Unternehmensstruktur neu definieren.

Indoor-5G-Industriesegmentierung

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Indoor-5G-Marktberichts sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Der Small-Cell-Markt dominiert den Indoor-5G-Markt

Basierend auf der Technologie ist der Indoor-5G-Markt in Massive MIMO, Small Cell und Distributed Antenna System (DAS) unterteilt. Im Jahr 2024 dominierte der Small-Cell-Markt den Markt und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Dies ist auf den allmählichen weltweiten Vorstoß zurückzuführen, eine nahtlose, Hochgeschwindigkeits- und Low-Latency-Konnektivität in begrenzten oder stark frequentierten Innenräumen zu erreichen, die in der Regel auf konventionelle Makronetze angewiesen sind, um eine einigermaßen konstante Leistung zu erzielen. Small Cells haben einen guten, ästhetisch ansprechenden Formfaktor, wodurch sie problemlos in einer Vielzahl von Innenräumen eingesetzt werden können, von Büros, Einkaufszentren, Krankenhäusern und Industrieanlagen bis hin zu anderen Bereichen, die auf die Verbesserung der Indoor-5G-Abdeckung und -Kapazität zugeschnitten sind. Die Einführung privater Netzwerke und Edge-Computing-Umgebungen trägt weiter zum Wachstum der Small-Cell-Technologie bei und ermöglicht es Unternehmen, zusätzliche Kontrolle, Sicherheit und Network-Slicing-Funktionen für Anwendungsfälle wie autonome Robotik, intelligente Überwachung und Ferndiagnose zu erhalten. Sie eröffnen Mid-Band- und mmWave-Spektren, unterstützen den Einsatz von Small Cells und reformieren Lizenzierungsrahmen, um die Einführung in den Regionen zu beschleunigen.

Das Segment unter 6 GHz dominiert den Indoor-5G-Markt.

Basierend auf dem Frequenzband ist der Indoor-5G-Markt in unter 6 GHz und mmWave unterteilt. Das Segment unter 6 GHz hatte im Jahr 2024 den größten Marktanteil. Die einzigartigen Ausbreitungseigenschaften, die in diesem Spektrum geboten werden, machen es geeignet und wirtschaftlich für die Integration in die bestehende Infrastruktur für den massiven Indoor-Einsatz. Unterhalb des 6-GHz-Bandes, insbesondere im Sub-3,5-GHz-Band, stellt einen Kompromiss in Bezug auf Geschwindigkeit, Abdeckung und Durchdringung von Signalen dar, damit sie durch Wände und andere Indoor-Hindernisse gelangen können, was eine wesentliche Voraussetzung in Umgebungen wie Bürogebäuden, Krankenhäusern, Einkaufszentren und Bildungseinrichtungen ist. Da Unternehmen zunehmend zuverlässige und flächendeckende Indoor-Netzwerke für unternehmenskritische Anwendungen und hybride Arbeitsumgebungen fordern, stellen IoT-Geräte-Ökosysteme fest, dass Sub-6 GHz das Luftband ist, das das richtige Gleichgewicht zwischen Leistung und Bereitstellungsdurchführbarkeit bietet. Im Gegensatz zu mmWave, das eine hervorragende Geschwindigkeit, aber eine schlechte Abdeckung und Durchdringung bietet, halten Lösungen unter 6 GHz die Konnektivität über eine größere Landfläche aufrecht, indem sie eine kleinere Anzahl von Small Cells einsetzen, wodurch Kapital- und Betriebskosten reduziert werden. Neuere Fortschritte wie DSS und Carrier Aggregation haben es Betreibern ermöglicht, 5G-Dienste über bestehende LTE-Netzwerke mit minimalen Unterbrechungen bereitzustellen, was die Attraktivität von Frequenzbändern unter 6 GHz weiter erhöht. Mit wachsenden Anforderungen an Indoor-5G-Sub-6GHz-Systeme, intelligente Bauprojekte und digitale Transformationsprojekte in entwickelten und aufstrebenden Märkten werden solche Ansätze zunehmend unerlässlich für die Indoor-Konnektivität und bieten Netzwerke von leistungsstarken, energieeffizienten und wirtschaftlich skalierbaren Lösungen für eine Vielzahl von Anwendungen.

Der asiatisch-pazifische Raum dominierte den globalen Indoor-5G-Markt

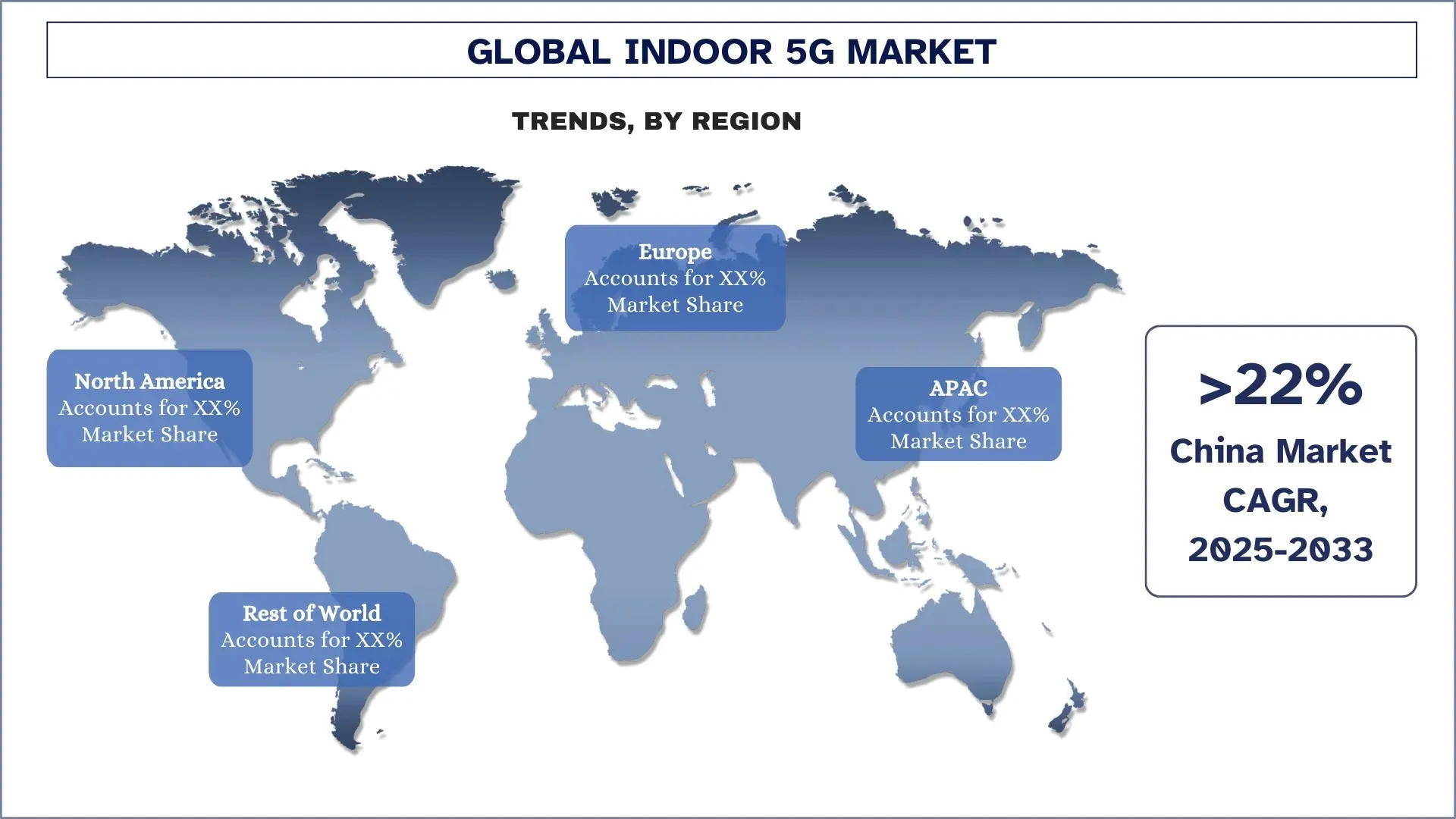

Der asiatisch-pazifische Indoor-5G-Markt dominierte den globalen Indoor-5G-Markt im Jahr 2024 und wird voraussichtlich in diesem Zeitraum in dieser Position bleiben. Das Wachstum der Region wird durch das sich schnell ändernde Tempo der Urbanisierung, die schnell wachsende digitale Entwicklung und staatliche Initiativen zur Förderung der Konnektivität der nächsten Generation angetrieben. China, Japan und Südkorea stehen an der Spitze der Indoor-5G-Forschung, -Bereitstellung und -Kommerzialisierung, hauptsächlich in Anwendungen wie Unternehmen, Gesundheitswesen und öffentliche Veranstaltungsorte. Die Präsenz großer Telekommunikations- und Technologieunternehmen wie Huawei, ZTE, Samsung und NTT Docomo, die aktiv in den Ausbau und die Anpassung von Indoor-5G-Netzwerken für intelligente Gebäude, Fabriken und Verkehrsknotenpunkte investieren. Darüber hinaus wurde eine starke Durchsetzung von Smart-City- und digitalen Transformationsrichtlinien in der gesamten asiatisch-pazifischen Region relevant, um die Einrichtung privater 5G-Netzwerke in Bürokomplexen, Produktionszonen, Bildungseinrichtungen und Krankenhäusern zu fördern, was erheblich zur Bedeutung des asiatisch-pazifischen Raums beiträgt. Zum Beispiel weist der 14. Fünfjahresplan Chinas auf massive Investitionen in die 5G-Infrastruktur hin und hebt die Indoor-Konnektivität in städtischen Innovationsclustern als einen wichtigen Bereich hervor. Umgekehrt führt Südkorea im Rahmen der Digital New Deal-Initiative der Regierung rasch intelligente Krankenhäuser und automatisierte Logistikzentren mit 5G-Unterstützung ein. Die Region förderte auch die sich schnell entwickelnde digitale Wirtschaft und die hohe mobile Durchdringung, um den Bedarf an Hochgeschwindigkeits-, ununterbrochener Konnektivität in privaten und öffentlichen Räumen zu ergänzen.

China hatte im Jahr 2024 einen dominanten Anteil am asiatisch-pazifischen Indoor-5G-Markt

Chinas ehrgeizige nationale digitale Infrastrukturagenda und die anhaltende energische Urbanisierung sowie ein etabliertes Produktionsökosystem waren im Jahr 2024 bemerkenswert beeindruckend. Die Regierung war sehr schnell bei der Umsetzung von 5G in verschiedenen intelligenten Gebäuden, Industrieparks, Krankenhäusern und Verkehrsknotenpunkten im Rahmen ihrer bekannten "New Infrastructure"-Initiativen, neben allen anderen Dingen. Telekommunikationsriesen wie China Mobile, Huawei und China Telecom haben stark in die Bereitstellung von Indoor-5G-Lösungen wie Small Cells und privaten Netzwerken investiert. Von Telekommunikationsgeräten und Halbleitern bis hin zu IoT-Geräten ermöglichte die vertikal integrierte Lieferkette in China schnellere und billigere Rollouts. Darüber hinaus hat die Betonung der Selbstständigkeit bei Kerntechnologien und die enormen F&E-Investitionen in 5G-Anwendungen China in der Tat einen technologischen Vorteil verschafft.

Wettbewerbslandschaft für Indoor-5G

Der globale Markt für Indoor-5G ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Indoor-5G-Unternehmen

Einige der wichtigsten Akteure auf dem Markt sind Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. und ZTE.

Jüngste Entwicklungen auf dem Indoor-5G-Markt

Im April 2024 setzen Nokia und Bharti Airtel ihre Partnerschaft fort, um die 4G- und 5G-Fähigkeiten der Netzwerkbetriebe von Airtel in Indien zu verbessern. Nokia installiert seine Packet Core- und Fixed Wireless Access-Lösungen, um 5G- und 4G-Systeme zu integrieren, was zu einer verbesserten Kapazität für Home-Breitband- und Unternehmensdienste führt. Die Zusammenarbeit wird sowohl die Netzwerkqualität als auch die betrieblichen Kosteneinsparungen durch Automatisierungssysteme und generative künstliche Intelligenz verbessern und Airtel bei der Durchführung seines architektonischen Übergangs zu 5G Standalone unterstützen.

Im September 2024 startete die Partnerschaft von Huawei mit du von The Emirates Integrated Telecommunications Company (EITC) die erste erfolgreiche Bereitstellung der "Digital Indoor Solution" 5G LampSite X von Huawei im Nahen Osten durch die 3CC-Technologie (Three Carrier Aggregation). Der Erfolg hilft du, seine Marktführerschaft im Bereich 5G-Benutzererfahrung mit der Fähigkeit zu festigen, Spitzendatenraten von 5,1 Gbit/s bereitzustellen.

Im April 2025 schloss Airspan Networks Holdings LLC die Übernahme des drahtlosen Geschäfts von Corning Incorporated ab. Der Deal gibt Airspan das vollständige Eigentum an den verteilten Antennensystemen (DAS) 6000 und 6200 von Corning sowie dem Small-Cell-RAN-Portfolio SpiderCloud 4G und 5G. Die Übernahme ermöglicht es Airspan, seine Präsenz im Bereich der Indoor-Konnektivität durch eine erweiterte Sammlung drahtloser Lösungen auszubauen.

Abdeckung des globalen Indoor-5G-Marktberichts

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 22,90 % |

Marktgröße 2024 | 12,89 Milliarden USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtiger Beitrag zur Region | Es wird erwartet, dass der asiatisch-pazifische Raum den Markt während des Prognosezeitraums dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan, Südkorea und Indien |

Profilierte Unternehmen | Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. und ZTE |

Berichtsumfang |

Inhaltsverzeichnis

Forschungsmethodik für die globale Indoor 5G Marktanalyse (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt des globalen Indoor 5G Marktes prognostiziert, um seine Anwendung in den wichtigsten Regionen weltweit zu bewerten. Wir haben umfassende Sekundärforschung betrieben, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Indoor 5G Wertschöpfungskette geführt. Nach der Validierung der Marktzahlen durch diese Interviews haben wir sowohl Top-Down- als auch Bottom-Up-Ansätze verwendet, um die Gesamtmarktgröße zu prognostizieren. Anschließend haben wir Marktaufschlüsselungs- und Datentriangulationsmethoden eingesetzt, um die Marktgröße von Industriesegmenten und Subsegmenten zu schätzen und zu analysieren.

Markt-Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Subsegment des globalen Indoor 5G Marktes abzuleiten. Wir haben die Daten in mehrere Segmente und Subsegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Technologie, Frequenzband, Endverbraucher und Regionen innerhalb des globalen Indoor 5G Marktes.

Das Hauptziel der globalen Indoor 5G Marktstudie

Die Studie identifiziert aktuelle und zukünftige Trends im globalen Indoor 5G Markt und bietet strategische Einblicke für Investoren. Sie hebt die regionale Markattraktivität hervor und ermöglicht es den Akteuren der Branche, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Indoor 5G Marktes und seiner Segmente in Bezug auf den Wert (USD).

Indoor 5G Marktsegmentierung: Die Segmente in der Studie umfassen die Bereiche Technologie, Frequenzband, Endverbraucher und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Indoor 5G Industrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselregionen wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Indoor 5G Marktes und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der globale Indoor-5G-Markt derzeit und welches Wachstumspotenzial hat er?

Der globale Indoor-5G-Markt wurde im Jahr 2024 auf 12,89 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 22,90 % während des Prognosezeitraums (2025-2033) wachsen.

F2: Welches Segment hat den größten Anteil am globalen Indoor-5G-Markt nach Technologie?

Das Segment der Small Cells dominierte den Markt und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums beibehalten. Dies ist auf das allmähliche weltweite Bestreben zurückzuführen, eine nahtlose, schnelle und latenzarme Konnektivität in begrenzten oder stark frequentierten Innenräumen zu erreichen, die typischerweise auf herkömmliche Makronetze angewiesen sind, um eine einigermaßen konsistente Leistung zu erzielen.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Indoor-5G-Marktes?

Steigende Nachfrage nach Hochgeschwindigkeitskonnektivität: Unternehmen und Verbraucher benötigen extrem niedrige Latenzzeiten und hohe Bandbreiten für Anwendungen wie AR/VR, Cloud-Gaming und 4K-Streaming.

Zunahme von Smart Buildings & IoT: Intelligente Büros, Fabriken und Wohnungen sind auf nahtloses Indoor-5G für Automatisierung, Anlagenverfolgung und Echtzeitüberwachung angewiesen.

Digitale Transformation von Unternehmen: Branchen wie Fertigung, Gesundheitswesen und Logistik setzen auf private 5G-Netzwerke für Automatisierung, Fernüberwachung und AR/VR-Anwendungen.

F4: Welche aufkommenden Technologien und Trends gibt es auf dem globalen Indoor-5G-Markt?

Private 5G Network Deployments: Unternehmen setzen zunehmend auf lokale Indoor-5G-Netzwerke für sichere und leistungsstarke Konnektivität.

Neutral Host and Shared Infrastructure Models: Modelle zur Kostenteilung gewinnen an Bedeutung, um Bereitstellungen wirtschaftlich rentabler zu gestalten.

AI-Driven Network Optimization: KI wird für vorausschauende Wartung, Verkehrsoptimierung und Qualitätssicherung in Indoor-5G-Umgebungen eingesetzt.

Q5: Was sind die größten Herausforderungen im globalen Indoor-5G-Markt?

Hohe Bereitstellungskosten: Indoor 5G erfordert Small Cells, DAS (Distributed Antenna Systems) und Glasfaser-Backhaul, was kapitalintensiv ist.

Komplexe Standortakquise & Integration: Die Nachrüstung von 5G in bestehenden Gebäuden kann aufgrund physischer und regulatorischer Einschränkungen logistisch schwierig sein.

Mangelnde Kapitalrendite für kleinere Veranstaltungsorte: Kleinere Unternehmen und Veranstaltungsorte haben möglicherweise Schwierigkeiten, die Kosten ohne klare Monetarisierungsmodelle zu rechtfertigen.

F6: Welche Region dominiert den globalen Indoor-5G-Markt?

Der asiatisch-pazifische Indoor-5G-Markt dominierte den globalen Indoor-5G-Markt im Jahr 2024 und wird voraussichtlich in diesem Zeitraum in dieser Position bleiben. Das Wachstum der Region wird durch das sich schnell verändernde Tempo der Urbanisierung, die schnell wachsende digitale Entwicklung und staatliche Initiativen zur Förderung der Konnektivität der nächsten Generation angetrieben. China, Japan und Südkorea stehen an der Spitze der Indoor-5G-Forschung, -Einführung und -Kommerzialisierung, hauptsächlich in Anwendungen wie Unternehmen, Gesundheitswesen und öffentliche Einrichtungen. Die Präsenz großer Telekommunikations- und Technologieunternehmen wie Huawei, ZTE, Samsung und NTT Docomo, die aktiv in den Ausbau und die Anpassung von Indoor-5G-Netzen für intelligente Gebäude, Fabriken und Verkehrsknotenpunkte investieren. Darüber hinaus hat eine starke Durchsetzung von Smart-City- und Digital-Transformation-Richtlinien in der gesamten asiatisch-pazifischen Region dazu beigetragen, die Einrichtung privater 5G-Netze in Bürokomplexen, Produktionszonen, Bildungseinrichtungen und Krankenhäusern zu fördern, was maßgeblich zur Bedeutung des asiatisch-pazifischen Raums beiträgt. Beispielsweise deutet der 14. Fünfjahresplan Chinas auf massive Investitionen in die 5G-Infrastruktur hin, wobei die Indoor-Konnektivität in urbanen Innovationsclustern als wichtiger Bereich hervorgehoben wird. Umgekehrt führt Südkorea im Rahmen der Digital New Deal-Initiative der Regierung rasch intelligente Krankenhäuser und automatisierte Logistikzentren ein, die von 5G betrieben werden. Die Region förderte auch die sich schnell entwickelnde digitale Wirtschaft und die hohe mobile Durchdringung, um den Bedarf an Hochgeschwindigkeits- und unterbrechungsfreier Konnektivität in privaten und öffentlichen Räumen zu decken.

F7: Wer sind die Hauptakteure auf dem globalen Indoor-5G-Markt?

Top-Unternehmen auf dem globalen Indoor-5G-Markt

• Telefonaktiebolaget LM Ericsson

• Airspan

• Huawei Technologies Co., Ltd.

• Nokia

• SOLiD

• Samsung

• Proptivity

• LitePoint, A Teradyne Company

• ALCAN Systems GmbH i.L.

• ZTE

Q8: Wie wirkt sich die Entwicklung neuer Technologien auf die Wettbewerbslandschaft im Indoor-5G-Markt aus?

• Technologische Differenzierung: Innovationen wie Beamforming, MIMO (Multiple Input, Multiple Output)-Antennen und KI-gesteuerte Netzwerkoptimierung ermöglichen es Unternehmen, ihre Produkte zu differenzieren, eine überlegene Leistung zu bieten und Kunden anzuziehen.

• Kosteneffizienz und Skalierbarkeit: Die Einführung effizienterer Technologien in der 5G-Infrastruktur kann die Bereitstellungskosten senken und es Unternehmen erleichtern, ihre Dienste zu skalieren und breitere Märkte zu erreichen.

• Attraktivität für Investoren: Unternehmen, die in Spitzentechnologien investieren, demonstrieren einen zukunftsorientierten Ansatz, der das Vertrauen der Investoren stärkt. Das Potenzial, mit fortschrittlichen technischen Lösungen neue Marktsegmente zu erschließen, macht solche Unternehmen zu attraktiven Investitionsmöglichkeiten.

F9: Wie beeinflusst der Wettbewerb innerhalb des Indoor-5G-Marktes die Preisgestaltung und das Produktangebot?

• Preisdruck: Die Anwesenheit mehrerer Wettbewerber kann zu Preissenkungen führen und Unternehmen dazu zwingen, mehr zu innovieren, um ihre Preismodelle zu rechtfertigen. Dies kann zu erschwinglicheren Lösungen für Kunden, aber auch zu geringeren Gewinnmargen für Unternehmen führen.

• Produktvielfalt: Um sich zu differenzieren, können Unternehmen eine Reihe von Produkten anbieten, von der grundlegenden 5G-Infrastruktur bis hin zu Premium-Hochleistungssystemen, die auf unterschiedliche Kundenbedürfnisse und Budgets zugeschnitten sind.

• Investorenperspektive: Intensiver Wettbewerb kann zu einer Marktfragmentierung führen, bei der nur die widerstandsfähigsten Unternehmen überleben. Investoren beobachten diesen Wettbewerb genau, da Unternehmen mit nachhaltigen Wettbewerbsvorteilen trotz des Preisdrucks langfristige Renditen erzielen werden.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indischer IT- und BPO-Services-Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Dienstleistungstyp (IT-Dienstleistungen, BPO-Dienstleistungen, Engineering & F&E-Dienstleistungen); Outsourcing-Typ (Onshore, Offshore, Nearshore); Unternehmensgröße (Großunternehmen, KMUs); Endbenutzerbranche (BFSI, IT & Telekommunikation, Gesundheitswesen, Einzelhandel & E-Commerce, Fertigung, Sonstige); und Region/Bundesstaaten

Gi-Fi-Technologiemarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Anzeigegeräte und Netzwerk-Infrastrukturgeräte); Technologie (System-on-Chip und Integrierter Schaltkreis-Chip); Anwendung (Unterhaltungselektronik, Gewerbe und Vernetzung); und Region/Land

DNA-Datenspeichermarkt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Cloud und On-Premises); Technologie (Sequenzbasierte DNA-Datenspeicherung und Strukturbasierte DNA-Datenspeicherung); Endverbraucher (Regierung, Gesundheitswesen & Biotechnologie, Medien & Telekommunikation und Sonstige); und Region/Land

Cloud Service Brokerage Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Servicetyp (Integration und Support, Automatisierung und Orchestrierung, Abrechnung und Bereitstellung, Migration und Anpassung, Sicherheit und Compliance und Sonstige); Plattform (Interne Brokerage-Aktivierung und Externe Brokerage-Aktivierung); Bereitstellung (Privat, Öffentlich und Hybrid); Unternehmensgröße (Großunternehmen und Kleine & Mittelständische Unternehmen); Endverwendung (IT & Telekommunikation, BFSI, Regierung & Öffentlicher Sektor, Gesundheitswesen, Konsumgüter & Einzelhandel, Fertigung, Energie & Versorgung und Sonstige); und Region/Land