Saudi-Arabien Fleischmarkt: Aktuelle Analyse und Prognose (2025-2033)

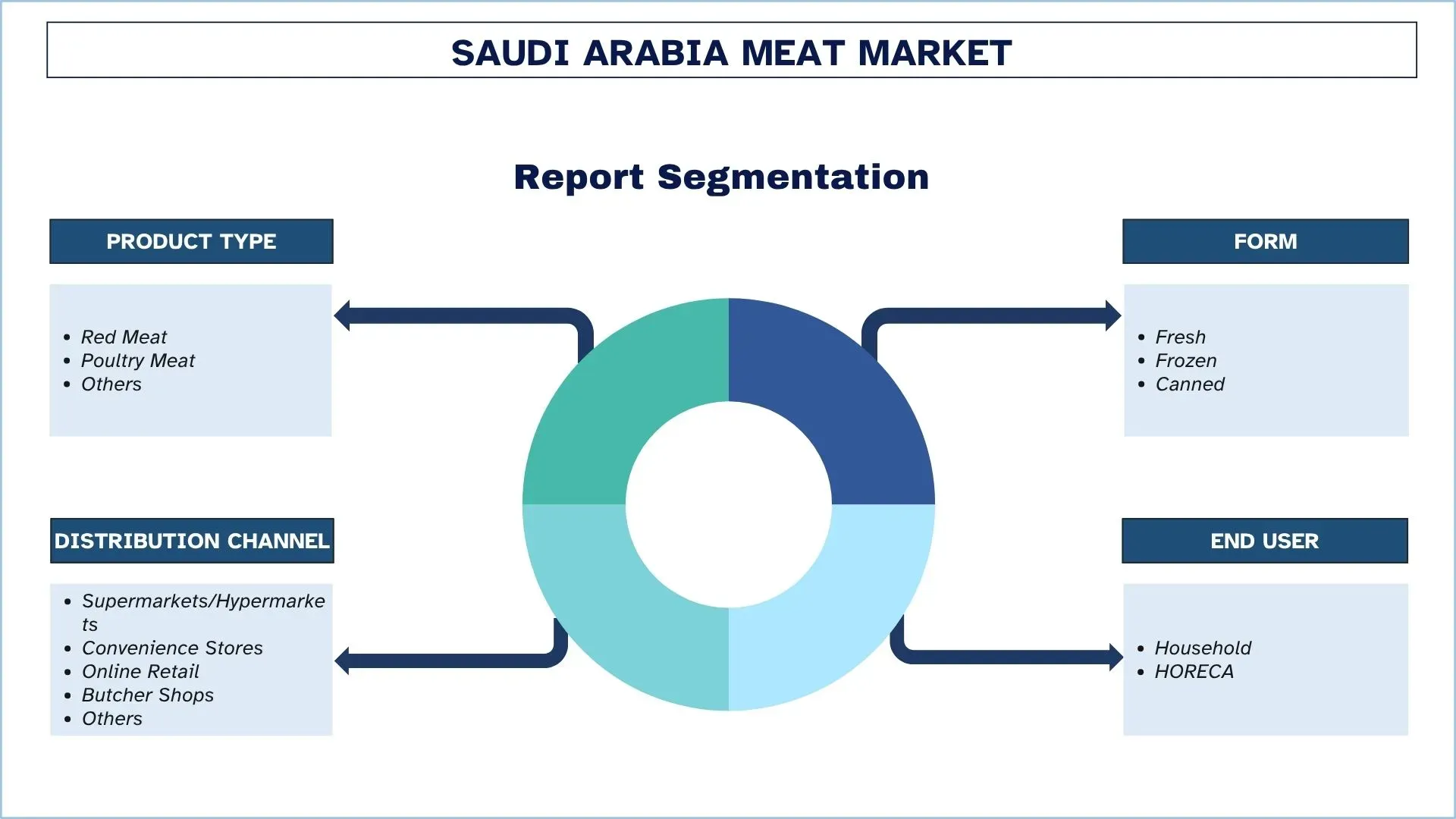

Schwerpunkt auf Produkttyp (Rotes Fleisch, Geflügelfleisch, Sonstige); Form (Frisch, Gefroren, Konserven); Vertriebskanal (Supermärkte/Hypermärkte, Convenience Stores, Online-Einzelhandel, Metzgereien, Sonstige); Endverbraucher (Haushalte, HORECA); und Region.

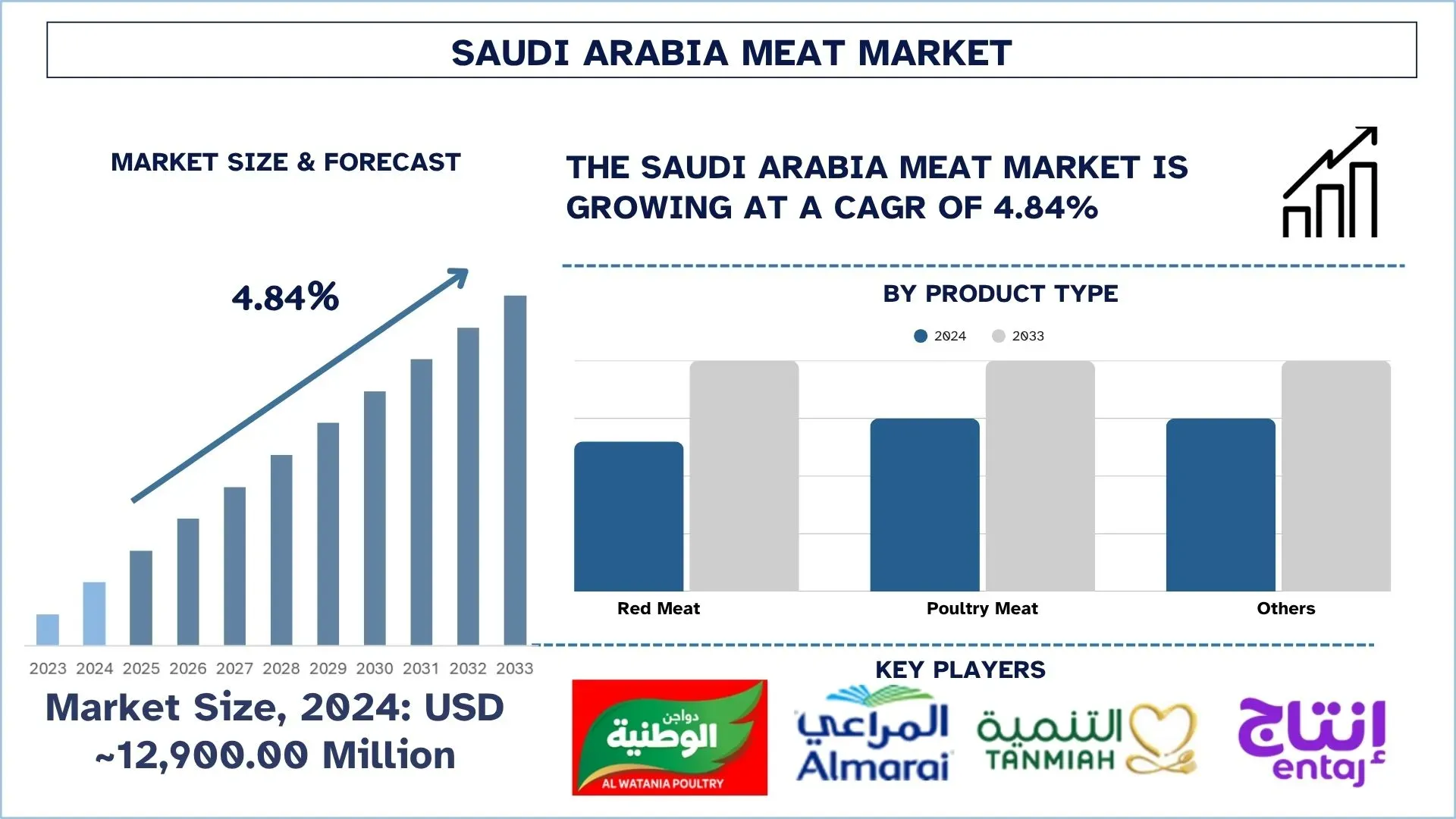

Saudi-Arabien Fleischmarkt Größe & Prognose

Der Fleischmarkt in Saudi-Arabien wurde im Jahr 2024 auf 12.900,00 Millionen USD geschätzt und wird voraussichtlich im Prognosezeitraum (2025-2033F) mit einer starken durchschnittlichen jährlichen Wachstumsrate von rund 4,84 % wachsen, was auf die gestiegene Nachfrage nach proteinreichen Ernährungsweisen zurückzuführen ist, insbesondere in städtischen Zentren.

Saudi-Arabien Fleischmarkt Analyse

Fleisch ist tierisches Gewebe, meist von Rindern, Geflügel, Schafen oder Ziegen, das getötet und von Menschen konsumiert wird. Es wird frisch, gekocht, gefroren verkauft und umfasst auch Muskel- und Organschnitte. Fleisch ist ein Gut, das sowohl als Grundnahrungsmittel als auch als Bestandteil der traditionellen Küche in Saudi-Arabien dient, sowie als grundlegende Zutat bei religiösen Feiern; daher ist es ein Nahrungsmittel mit ganzjähriger Nachfrage.

Um Wachstum auf dem Fleischmarkt Saudi-Arabiens zu erzielen, erhöhen die Unternehmen die heimische Fleischproduktionskapazität, erwerben neue Technologien und entwickeln die Infrastruktur der Lieferkette. Darüber hinaus konzentrieren sich die Unternehmen auf die vertikale Integration, z. B. in der Futtermittelherstellung und im Einzelhandel, um die Effizienz und Qualität ihrer Produkte zu steigern. Darüber hinaus entscheiden sich die Verbraucher zunehmend für gefrorene, verarbeitete und wertschöpfende Fleischprodukte, um ihren Bedürfnissen nach Bequemlichkeit und Vielfalt gerecht zu werden. Darüber hinaus machen die Unternehmen Fortschritte bei der Umsetzung der Vision 2030, indem sie das Importniveau senken, in intelligente Landwirtschaft investieren und die Akzeptanz von Halal erhöhen, um das lokale Vertrauen und die Exportfähigkeit zu steigern.

Zum Beispiel berichtete das Ministerium für Umwelt, Wasser und Landwirtschaft am 6. März 2025 über einen deutlichen Anstieg der Produktion von rotem Fleisch im Königreich, die im Jahr 2023 über 270.000 Tonnen erreichte. Dieses Wachstum unterstützt die lokale Produktion und stärkt die Ernährungssicherheit, was mit den Zielen der Saudi Vision 2030 übereinstimmt. Laut dem Ministerium hat das Königreich einen Selbstversorgungsgrad von 61 % bei rotem Fleisch erreicht, was die laufenden Bemühungen zur Steigerung der heimischen Produktion und zur Verringerung der Importabhängigkeit widerspiegelt.

Saudi-Arabien Fleischmarkt Trends

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des Fleischmarktes in Saudi-Arabien beeinflussen, wie unser Forschungsteam herausgefunden hat.

Einführung intelligenter Landwirtschafts- und Fütterungstechnologien

Die Einführung intelligenter Landwirtschaft, einschließlich automatisierter Fütterungssysteme, IoT-basierter Gesundheitsüberwachung, Präzisionszucht und anderer Technologien, wird zum neuen Standard in der saudischen Fleischproduktion, mit dem Ziel, Effizienz und Produktivität zu steigern. Die Technologien helfen bei der Verfeinerung des Futter-Fleisch-Verhältnisses, der Reduzierung der Sterblichkeitsrate und der Verbesserung der Rückverfolgbarkeit. Da der Druck wächst, die Ziele der lokalen Produktion und der Ernährungssicherheit im Rahmen der Vision 2030 zu erreichen, entwickelt sich Technologie zu einem strategischen Trend in der Vieh- und Geflügelzucht.

Zum Beispiel wurde am 11. Juli 2025 das Saudi Smart Flock-System, das im Rahmen des Programms für nachhaltige ländliche landwirtschaftliche Entwicklung (Saudi Reef) ins Leben gerufen wurde, im vergangenen Jahr auf sechs Farmen als Teil der Bemühungen zur Modernisierung der kleinteiligen Tierhaltung implementiert. Das System identifiziert Tiere anhand von Gesichtsmerkmalen, verfolgt ihre Produktivität, überwacht die Gesundheit und speichert Farmdaten auf einer einzigen Plattform.

Saudi-Arabien Fleischindustrie Segmentierung

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des Marktberichts über Fleisch in Saudi-Arabien, zusammen mit Prognosen auf regionaler und provinzieller Ebene für 2025-2033.

Der Geflügelfleischmarkt dominierte im Jahr 2024 den Marktanteil.

Basierend auf der Produktart ist der Markt in rotes Fleisch, Geflügelfleisch und andere unterteilt. Unter diesen dominierte der Geflügelfleischmarkt im Jahr 2024 den Marktanteil aufgrund des steigenden Geflügelkonsums in Saudi-Arabien. Diese stetige Nachfrage hilft den Unternehmen, schnell zu expandieren und Vielfalt zu bieten, um sich mit frischen, gefrorenen und wertschöpfenden Produkten zu differenzieren. Die Dominanz der Geflügelindustrie fördert auch Investitionen in Brütereien, Futtermühlen und Verarbeitungsbetriebe, was zu einem nachhaltigen Marktwachstum führt. Zum Beispiel konzentriert sich die strategische Partnerschaft der Tanmiah Food Company mit McDonald's Saudi-Arabien am 14. Juli 2025 auf die Förderung der Lieferung von lokal bezogenem Geflügel an eine der größten und bekanntesten Quick-Service-Restaurantketten der Welt, was das Engagement beider Unternehmen für Qualität und lokale landwirtschaftliche Entwicklung unterstreicht.

Es wird erwartet, dass der HORECA-Markt im Prognosezeitraum (2025-2033F) mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen wird.

Basierend auf dem Endverbraucher ist der Markt in Haushalte und HORECA unterteilt. Unter diesen wird erwartet, dass der HORECA-Markt im Prognosezeitraum (2025-2033F) mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen wird. Die zunehmende Anzahl von Hotels, Restaurants und Catering-Unternehmen, die durch die Tourismusbranche und den Bevölkerungsanstieg katalysiert werden, führt zum Konsum von großen Mengen Fleisch, hauptsächlich in Form von edlen Teilstücken und verarbeiteter Form. Für Fleischproduzenten bietet der HORECA-Kanal stabile, margenstarke Verträge und fördert Produktneuheiten, um mit den sich ändernden kulinarischen Trends Schritt zu halten. Die Expansion in diesem Segment steht auch im Einklang mit der Vision 2030 Saudi-Arabiens, in der eine breitere wirtschaftliche Diversifizierung und das Wachstum des Gastgewerbes angestrebt werden. Am 22. Januar 2025 erweiterte Siniora Foods seine Präsenz auf dem saudischen Markt mit dem Bau einer neuen Produktionsstätte. Das Unternehmen, das in Märkten wie Jordanien, Palästina, der Türkei und den Vereinigten Arabischen Emiraten tätig ist, bestätigte das Projekt während der Saudi HORECA 2024-Ausstellung in Dschidda mit einer Investition von rund 40 Millionen USD.

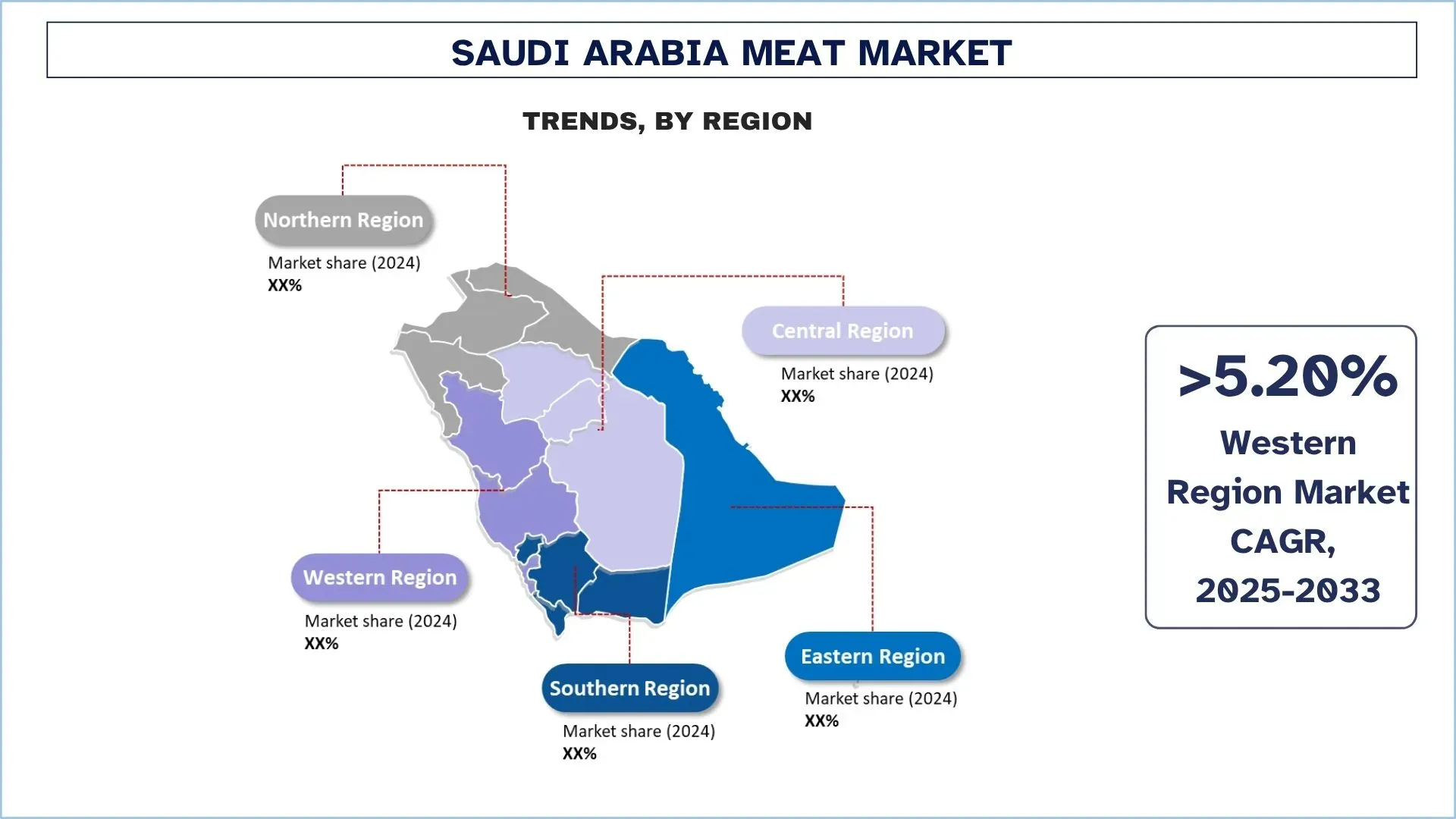

Es wird erwartet, dass die westliche Region im Prognosezeitraum (2025-2033) mit der höchsten durchschnittlichen jährlichen Wachstumsrate im Markt wachsen wird.

Die westliche Region mit ihren Städten Dschidda, Mekka und Medina ist ein Zentrum für religiösen Tourismus und Gastgewerbe, das das ganze Jahr über eine Nachfrage nach Hotels und Catering-Dienstleistungen bietet. Die riesige Anzahl von Pilgern und Touristen sorgt für eine stetige Nachfrage nach einer großen Menge an Fleisch, das halal-zertifiziert sein sollte. Moderne Einzelhandels- und Lebensmittelliefersysteme wachsen ebenfalls aufgrund der Urbanisierung und des Anstiegs des verfügbaren Einkommens in Städten wie Dschidda. Um diese Nachfrage zu nutzen, nutzen lokale und globale Akteure der Fleischindustrie die religiösen Anforderungen und die Nutzung der Kühlkette, um eine schnelle Verteilung zu gewährleisten. Der Markt in der Region ist dynamisch, was ihm eine überragende Bedeutung als Wachstumsfront für inländische Produzenten und Importeure verliehen hat. Am 21. April 2025 gaben BRF, eines der weltweit größten Lebensmittelunternehmen und Eigentümer der Marken Sadia, Perdigão, Qualy und Banvit, und die Halal Products Development Company (HPDC), eine hundertprozentige Tochtergesellschaft des Public Investment Fund (PIF), des Staatsfonds Saudi-Arabiens, den Baubeginn einer Fabrik für verarbeitete Lebensmittel in Dschidda, der zweitgrößten Stadt Saudi-Arabiens, bekannt. Die Investition, die durch ihr Joint Venture BRF Arabia Holding Company getätigt wird, beläuft sich auf rund 160 Millionen USD.

Saudi-Arabien Fleischindustrie Wettbewerbslandschaft

Der Fleischmarkt in Saudi-Arabien ist wettbewerbsfähig, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top Saudi-Arabien Fleischunternehmen

Einige der wichtigsten Akteure auf dem Markt sind Al Watania Poultry, Almarai, Tanmiah Food Company, Entaj (ARASCO), Halwani Bros, Al Kabeer Frozen Foods, Saudi Radwa Food Co. Ltd. (Al Taher Group companies), NADEC, Fakieh Group und Sunbulah Group.

Jüngste Entwicklungen auf dem Fleischmarkt in Saudi-Arabien

Am 3. Juni 2025 führte die Tanmiah Food Company Saudi-Arabiens erste vollständig gekühlte, 100 % elektrische emissionsfreie Lkw für den Vertrieb von frischen Hühnchenprodukten ein – ein wichtiger Fortschritt auf ihrem Weg zur Nachhaltigkeit. Diese Lkw, die mit Quantron-Technologie betrieben und durch eine neue Infrastruktur unterstützt werden, spiegeln ihr Engagement wider, die Umweltauswirkungen zu reduzieren und gleichzeitig die betriebliche Effizienz zu verbessern.

Am 11. März 2025 trat Hilton Foods durch ein langfristiges Joint Venture mit The National Agricultural Development Company (NADEC) in den saudi-arabischen Markt ein.

Das in Großbritannien ansässige Fleischverarbeitungsunternehmen wird eine Beteiligung von 49 % an der Partnerschaft halten und 8,3 Millionen USD (31 Millionen SAR) als Teil einer anfänglichen Finanzierung von 16,6 Millionen USD (60 Millionen SAR) für das Projekt investieren.

Die Vereinbarung, die auf zehn Jahre ausgelegt ist, vereint die Expertise von Hilton Foods in der Fleischverarbeitung und -verpackung mit den etablierten Rinderzuchtbetrieben von NADEC im Land.

Saudi-Arabien Fleischmarkt Bericht Abdeckung

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung bei einer durchschnittlichen jährlichen Wachstumsrate von 4,84 % |

Marktgröße 2024 | 12.900,00 Millionen USD |

Regionale Analyse | Zentralregion, westliche Region, östliche Region, südliche Region, nördliche Region |

Wichtiger Beitragsregion | Es wird erwartet, dass die westliche Region im prognostizierten Zeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen wird. |

Profilierte Unternehmen | Al Watania Poultry, Almarai, Tanmiah Food Company, Entaj (ARASCO), Halwani Bros, Al Kabeer Frozen Foods, Saudi Radwa Food Co. Ltd. (Al Taher Group companies), NADEC, Fakieh Group und Sunbulah Group |

Berichtsumfang | Markttrends, Treiber und Beschränkungen; Umsatzschätzung und Prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Produkttyp, nach Form, nach Vertriebskanal, nach Endverbraucher und nach Region |

Gründe für den Kauf des Saudi-Arabien Fleischmarktberichts:

Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

Der Bericht enthält eine detaillierte Analyse der wichtigsten Branchenkollegen, wobei der Schwerpunkt hauptsächlich auf den wichtigsten Finanzkennzahlen des Unternehmens, den Art-Portfolios, den Expansionsstrategien und den jüngsten Entwicklungen liegt.

Detaillierte Untersuchung der Treiber, Beschränkungen, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

Anpassungsoptionen:

Der saudi-arabische Fleischmarkt kann je nach Bedarf oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben; zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der vollständig auf Ihre Anforderungen zugeschnitten ist.

Inhaltsverzeichnis

Forschungsmethodik für die Marktanalyse für Fleisch in Saudi-Arabien (2023-2033)

Wir analysierten den historischen Markt, schätzten den aktuellen Markt und prognostizierten den zukünftigen Markt für Fleisch in Saudi-Arabien, um seine Anwendung in wichtigen Regionen zu bewerten. Wir führten eine umfassende Sekundärforschung durch, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich führten wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für Fleisch in Saudi-Arabien. Nach der Validierung der Marktzahlen durch diese Interviews verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt-Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des Marktes für Fleisch in Saudi-Arabien abzuleiten. Wir teilten die Daten in mehrere Segmente und Untersegmente auf, indem wir verschiedene Parameter und Trends analysierten, darunter Produkttyp, Form, Vertriebskanal, Endverbraucher und Region innerhalb des Marktes für Fleisch in Saudi-Arabien.

Das Hauptziel der Studie zum Markt für Fleisch in Saudi-Arabien

Die Studie identifiziert aktuelle und zukünftige Trends im Markt für Fleisch in Saudi-Arabien und bietet strategische Einblicke für Investoren. Sie hebt die Attraktivität des Marktes hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und sich einen Wettbewerbsvorteil zu verschaffen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Beurteilung der aktuellen und prognostizierten Marktgröße des Marktes für Fleisch in Saudi-Arabien und seiner Segmente in Bezug auf den Wert (USD).

Segmentierung des Marktes für Fleisch in Saudi-Arabien: Die Segmente in der Studie umfassen die Bereiche Produkttyp, Form, Vertriebskanal, Endverbraucher und Region.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Fleischindustrie in Saudi-Arabien.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselgebiete wie die Zentralregion, die Westregion, die Ostregion, die Südregion und die Nordregion.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für Fleisch in Saudi-Arabien und die von den Marktteilnehmern angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt für Fleisch in Saudi-Arabien und welches Wachstumspotenzial hat er?

Der saudi-arabische Fleischmarkt wurde im Jahr 2024 auf 12.900,00 Millionen USD geschätzt und wird voraussichtlich von 2025 bis 2033 mit einer CAGR von 4,84 % wachsen. Das Wachstum wird hauptsächlich durch den hohen Pro-Kopf-Verbrauch, die steigende Nachfrage aus dem HORECA-Sektor, das steigende verfügbare Einkommen und die starken staatlichen Initiativen zur Unterstützung der lokalen Fleischproduktion angetrieben.

F2: Welches Segment hat den größten Anteil am saudi-arabischen Fleischmarkt nach Produkttyp?

Geflügelfleisch hat den größten Marktanteil in Saudi-Arabien, da es erschwinglich ist, schnellere Produktionszyklen ermöglicht und eine breite Akzeptanz bei den Verbrauchern sowohl im privaten als auch im kommerziellen Bereich findet.

F3: Was sind die treibenden Faktoren für das Wachstum des Fleischmarktes in Saudi-Arabien?

Wesentliche Wachstumstreiber sind Bevölkerungswachstum, Urbanisierung, hohe Fleischkonsumraten, der Ausbau der Einzelhandelsinfrastruktur, Initiativen zur Lebensmittelsicherheit im Rahmen der Vision 2030 und steigende Investitionen in die heimische Geflügel- und Viehzucht.

F4: Was sind die aufkommenden Technologien und Trends auf dem saudi-arabischen Fleischmarkt?

Zu den wichtigsten Trends gehören die Einführung intelligenter Landwirtschafts- und Fütterungstechnologien, das Wachstum von Online-Plattformen für den Fleischhandel, die Nachfrage nach Bio- und antibiotikafreiem Fleisch sowie die Expansion von verarbeiteten und küchenfertigen Fleischprodukten.

F5: Was sind die größten Herausforderungen auf dem Fleischmarkt in Saudi-Arabien?

Der Markt steht vor Herausforderungen wie einer starken Abhängigkeit von Fleischimporten, steigenden Futtermittelkosten, Risiken durch Tierkrankheiten, Umweltbedenken und einer zunehmenden Verlagerung gesundheitsbewusster Konsumenten hin zu pflanzlichen Alternativen.

F6: Welche Region dominiert den saudi-arabischen Fleischmarkt?

Die Zentralregion, insbesondere Riad, dominiert den Fleischkonsum aufgrund ihrer hohen Bevölkerungsdichte, starken Einzelhandelspräsenz und der Nachfrage von Hotels, Restaurants und Catering-Dienstleistungen. Die Westliche Region ist aufgrund des Tourismus und der Expansion des Gastgewerbes die am schnellsten wachsende.

F7: Wer sind die wichtigsten Akteure auf dem Fleischmarkt Saudi-Arabiens?

Zu den führenden Unternehmen auf dem Fleischmarkt Saudi-Arabiens gehören:

• Al Watania Poultry

• Almarai

• Tanmiah Food Company

• Entaj (ARASCO)

• Halwani Bros

• Al Kabeer Frozen Foods

• Saudi Radwa Food Co. Ltd. (Al Taher Group companies)

• NADEC

• Fakieh Group

• Sunbulah Group

Q8: Welche Investitionsmöglichkeiten gibt es für neue Marktteilnehmer auf dem Fleischmarkt in Saudi-Arabien?

Zu den Möglichkeiten gehören die Einrichtung lokaler Fleischverarbeitungsbetriebe, Investitionen in Kühlkettenlogistik, die Einführung von Fleischprodukten mit Mehrwert und die Partnerschaft mit Gastronomiegroßhändlern. Die Anreize der Vision 2030 und die zunehmenden Importsubstitutionsstrategien machen Saudi-Arabien zu einem starken Investitionszentrum für die Fleischproduktion und den -vertrieb.

F9: Wie beeinflusst die staatliche Regulierung den Fleischmarkt in Saudi-Arabien?

Die saudische Behörde für Lebensmittel und Medikamente (SFDA) und das Ministerium für Umwelt, Wasser und Landwirtschaft (MEWA) gestalten den Sektor aktiv mit strengeren Halal-Zertifizierungsstandards, der Unterstützung der lokalen Fleischproduktion und verbesserten Rückverfolgungssystemen. Diese Vorschriften verbessern die Produktsicherheit und eröffnen Möglichkeiten für organisierte Akteure.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Naher Osten und Afrika Markt für Bade- und Duschprodukte: Aktuelle Analyse und Prognose (2025-2033)

Hervorhebung nach Produkttyp (Badseifen, Duschgels, Badezusätze und Sonstige), nach Produktform (Fest, Gels und Gelees, Flüssig und Sonstige), nach Endverbrauchern (Männer und Frauen), nach Vertriebskanal (Online-Shops und Offline-Shops), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das restliche Gebiet des Nahen Ostens und Afrikas)

Online-On-Demand-Markt für Haushaltsdienstleistungen in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Plattform (Mobile Applikation, Webportal); Service-Typ (Haushaltsreinigung, Reparatur & Wartung, Beauty & Wellness, Schädlingsbekämpfung, Wäsche & chemische Reinigung, Umzug & Relocation, Sonstige); Endnutzer (Privatkunden, Gewerbekunden); und Land.

Salbeiölmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Quelle (biologisch und anorganisch); Anwendung (Aromatherapie, Kosmetik & Körperpflege, Pharmazeutika, Lebensmittel & Getränke und Sonstige); Vertriebskanal (Online und Offline); und Region/Land

Katzenstreuproduktmarkt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Hervorhebung nach Produkttyp (Klumpstreu und Konventionelle Streu), nach Rohmaterial (Ton, Siliziumdioxid, Holz/Bambus/Sägemehl, Papier, Soja, Mais/Getreide und Sonstige), nach Vertriebskanal (Offline (Supermärkte/Hypermärkte, Fachgeschäfte, Convenience Stores & Sonstige) und Online), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und Übriges Naher Osten und Afrika)